Відповідь

Шпаргалка бухгалтера на 2023 рік

Згідно з пунктом 66.4 статті 66 Податкового кодексу юридичні особи та їх відокремлені підрозділи зобов’язані подати контролюючому органу відомості стосовно осіб, відповідальних за ведення бухгалтерського та/або податкового обліку

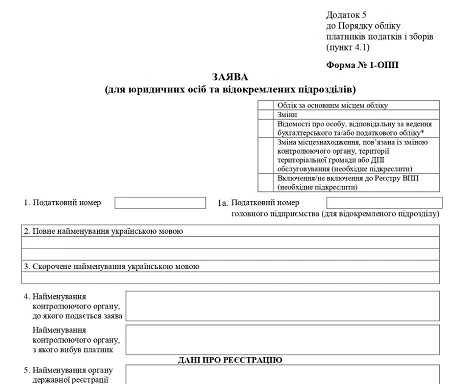

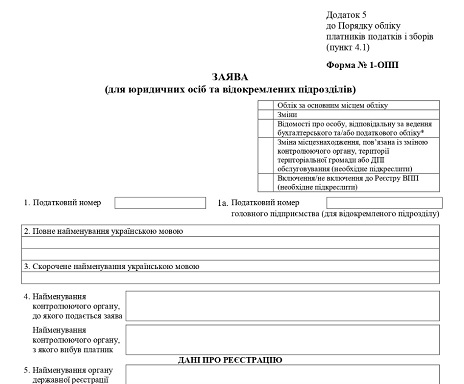

Для внесення змін стосовно особи, відповідальної за ведення бухгалтерського обліку, юридична особа подає заяву 1-ОПП з позначкою «Відомості про особу, відповідальну за ведення бухгалтерського та/або податкового обліку». Заява має бути подана у 10-денний строк з дня взяття на облік чи виникнення змін у облікових даних платників податків.

Якщо на одному і тому ж підприємстві робота бухгалтером за сумісництвом стає основним місцем роботи (без перерви), подання заяви 1-ОПП не є обов’язковим, якщо дані про цю особу вже повідомлені у останній заяві 1-ОПП. Переглянути облікові дані платник податків може в Електронному кабінеті.

Скачати бланк заяви 1-ОПП

Підприємство має подати заяву 1-ОПП у таких випадках:

- якщо дані про бухгалтера раніше не були надані підприємством до контролюючого органу,

- якщо відповідна заява за ф. № 1-ОПП не була прийнята у зв’язку з помилками,

- якщо наявні в ДПС дані про бухгалтера підприємства не відповідають фактичним відомостям про таку посадову особу.

У полі «Дата призначення» має бути вказана дата, з якої особа почала виконувати обов’язки бухгалтера на підприємстві. Якщо така робота спочатку виконувалась за сумісництвом, а потім стала основним місцем роботи (без перерви) має бути зазначена дата початку роботи за сумісництвом.

За інформацією ДПС

Як передати товарно-матеріальні цінності новій матеріально відповідальній особі.

Розглянемо, в які терміни та як відбувається розрахунок та виплата авансу у бюджетників.

Виправлення помилок поточного періоду – завдання для бухгалтера, який також виправляє помилки у бухобліку та фінзвітності. Розглянемо способи та приклади виправлення помилок у фінзвітності

Вимоги до бухобліку постійно змінюються. Ви ще не змінили Положення про облікову політику чи взагалі його не маєте? Тоді дану ситуацію треба виправити й підготувати відповідний наказ.

Щоб зареєструватись у відповідному органі ДПС як платники податку, бюджетні установи зобов’язані подати контролюючому органу заяву – форма 1-ОПП. Розглянемо, що це за форма, коли її слід подавати і як заповнювати.