експерт з обліку та оподаткування, кандидат економічних наук, Чернігів

Податкова соціальна пільга у 2026 році надає можливість зменшити розмір ПДФО. Хто має право на ПСП 2026, як її застосовувати, для кого призначена «дитяча» ПСП та який її розмір, які документи потрібні для застосування такої ПСП, які коди ознак ПСП застосовувати при складанні Додатка 4ДФ Податкового розрахунку — відповіді на ці питання у даному огляді

Податкова соціальна пільга (далі — ПСП) — це сума, яка зменшує розмір доходу працівника при розрахунку податку на доходи фізичних осіб (ПДФО). Тим самим зменшується база нарахування ПДФО та сума самого податку. ПСП застосовується лише при розрахунку ПДФО й не застосовується при розрахунку військового збору (ВЗ). Також ПСП може бути застосована лише щодо доходів у вигляді зарплати (зокрема прирівняних до неї лікарняних). До доходів за цивільно-правовими договорами чи інших незарплатних доходів ПСП не застосовується.

У 2026 році право на ПСП можуть мати, наприклад працівники, які працюють на умовах неповного робочого часу і зарплата яких не перевищує 4660,00 грн (пп. 169.4.1 ПКУ) або які мають більшу зарплату, але утримують 2-х чи більше дітей.

У 2026 році збільшилися значення ПСП та граничний розмір доходу, який дає право на її застосування. Справа у тому, що прожитковий мінімум для працездатних осіб на 01 січня 2026 року зріс у порівнянні з таким на 01 січня 2025 року і складає 3328 грн замість колишніх 3028 грн. А до цього показника прив’язані розмір ПСП і граничний дохід.

Розмір ПСП 2026 і граничного доходу

Граничний розмір зарплати до якої застосовується податкова соціальна пільга у 2026 році наведемо у таблиці нижче.

ПОКАЗНИКИ ДЛЯ ЗАСТОСУВАННЯ ПОДАТКОВОЇ СОЦІАЛЬНОЇ ПІЛЬГИ 2026

показник

значення

прожитковий мінімум для працездатної особи

на 01 січня

3328 грн

сума граничного доходу для застосування ПСП впродовж року

4660 грн (= 3328,00 грн × 1,4)*

базова ПСП впродовж року

1664 грн (= 3328,00 грн × 0,5)

* при розрахунку граничного доходу для застосування ПСП округлення здійснюється до найближчих 10 грн (пп. 169.4.1 ПКУ), а не за арифметичними правилами. Через це розрахунок граничного доходу має такий вигляд: 3328 грн × 1,4 = 4659,20≈ 4660 грн

Граничний дохід для застосування ПСП менший за розмір мінімальної зарплати 8647 грн, що залишається постійним увесь 2026 рік. У разі зміни мінімальної зарплати прожитковий мінімум працездатної особи, ПСП і граничний розмір доходу не перераховуються та залишаються такими, як були 01 січня. Через те, що мінімальна зарплата у 2026 році, як і у минулих роках, перевищує граничний дохід для застосування ПСП, то маємо ситуацію, в якій на ПСП мають право лише працівники, які мають незначні доходи. Зокрема це можуть бути працівники, які:

не виконали місячної норми праці. Причина не має значення, наприклад працівник був на лікарняному чи у відпустці за власний рахунок певну частину місяця;

працюють на умовах неповного робочого часу, наприклад працівник працює на 0,5 ставки.

За таких обставин сума місячного доходу працівника може вийти меншою за 4660 грн. Однак за наявності дітей граничний розмір доходу збільшується (див. далі про «дитячу» ПСП). І тоді право на ПСП може мати й працівник, який працює повний робочий день та має зарплату більшу за 4660 грн.

Щодо працівників-сумісників зверніть увагу на те, що вони мають право на ПСП лише за одним місцем роботи. Сумісник має написати заяву, за яким місцем роботи він бажає отримувати ПСП. «Автоматично» застосовувати ПСП щодо доходу сумісника бухгалтеру не варто. Довіряти працівнику «зі слів» — теж. Заява — це обов’язкова умова застосування ПСП. При цьому працівник має самостійно її оновити (відкликати), якщо в нього раптом щось змінилося.

Доходи працівника за основним місцем роботи та за сумісництвом при визначенні права на ПСП не плюсуються. Тобто працівник, наприклад, може мати за основним місцем роботи зарплату 12000 грн (немає права на ПСП), а за сумісництвом — 4000 грн (є право на ПСП). У такому разі він може користуватися ПСП за сумісництвом за умови подачі відповідної заяви роботодавцю за сумісництвом.

Чи треба заява на застосування ПСП з працівників, що працюють за основним місцем роботи

Так, треба. Якщо працівники працюють за основним місцем роботи, то для отримання базової ПСП краще взяти від них заяви. Особливо, якщо ж відомо, що вони працюють ще десь за сумісництвом, то бухгалтер може наполягати, щоб такі працівники написали заяву, у якій визнали, що за іншими місцями роботи вони ПСП не користуються.

Податківці у даному питанні однозначні: «для отримання ПСП платнику ПДФО необхідно подати роботодавцю заяву про застосування пільги» (роз’яснення ДПС).

Однак відповідальність за користування ПСП за двома місцями роботи одночасно лежить саме на працівнику, а не бухгалтері.

особа, яка віднесена до першої або другої категорії осіб, які постраждали внаслідок Чорнобильської катастрофи, включаючи осіб, нагороджених грамотами Президії ВР УРСР у зв’язку з їхньою участю в ліквідації наслідків Чорнобильської катастрофи

Приклад застосування ПСП для працівника, який працює неповний робочий час

Якщо працівник установи у січні 2026 року працює на 0,5 ставки, відпрацювавши 88 год, та має посадовий оклад 7356 грн (12-й тарифний розряд) та більше ніяких доплат і надбавок, то розрахунок його зарплати й утриманих податків є таким:

зарплата за січень 2026 за умови повного виконання норми робочого часу (176 год) = 7356 грн × (88/176) = 3678 грн;

Приклад ПСП працівника, який не виконав місячної норми праці

Якщо працівник не виконав місячної норми праці, то йому нараховується зарплата не нижча за мінімальну, яка обчислюється пропорційно до виконаної норми праці. В цьому випадку розрахунок сум доходу і ПДФО відбувається так, як наведено у прикладі, що містить таблиця нижче.

ПРИКЛАД ЗАСТОСУВАННЯ ПСП ДЛЯ ПРАЦІВНИКА З НЕВІДПРАЦЬОВАНОЮ НОРМОЮ РОБОЧОГО ЧАСУ ТА МІНІМАЛЬНОЮ ЗАРПЛАТОЮ 2026

Показник

Сума та розрахунок, грн

мінімальна зарплата 2026 пропорційно до виконаної норми праці (відпрацьовано 9 р. днів з 22 р. днів* за нормою січня 2026)

3537,41

(= 8647,00 грн ÷ 22 р. дн. × 9 р. дн.)

база нарахування ПДФО після застосування ПСП, так як сума зарплати за місяць знаходиться у межах граничного розміру доходу для застосування ПСП: 3537,41 грн < 4660 грн

1873,41

(= 3537,41 – 1664)

ПДФО

337,21

(=1873,41 грн × 0,18)

ВЗ**

176,87

(=3537,41 грн × 0,05)

зарплата до видачі

3023,33

(= 3537,41 – 337,21 – 176,87)

* воєнний стан у січні 2026 триває, тому святково-неробочих днів немає;

**при розрахунку ВЗ місячний сукупний дохід на ПСП не зменшується

Зазвичай працівник не виконує місячної норми праці у місяці, якщо:

оформив або вийшов із відпустки для догляду за дитиною до досягнення нею 3-х років;

тільки розпочав роботу у такому місяці;

звільнився у такому місяці.

Усі вищезазначені особи є потенційними користувачами ПСП у 2026 році, якщо їхня зарплата (з урахуванням лікарняних) виходить меншою за 4660 грн або рівною цій сумі.

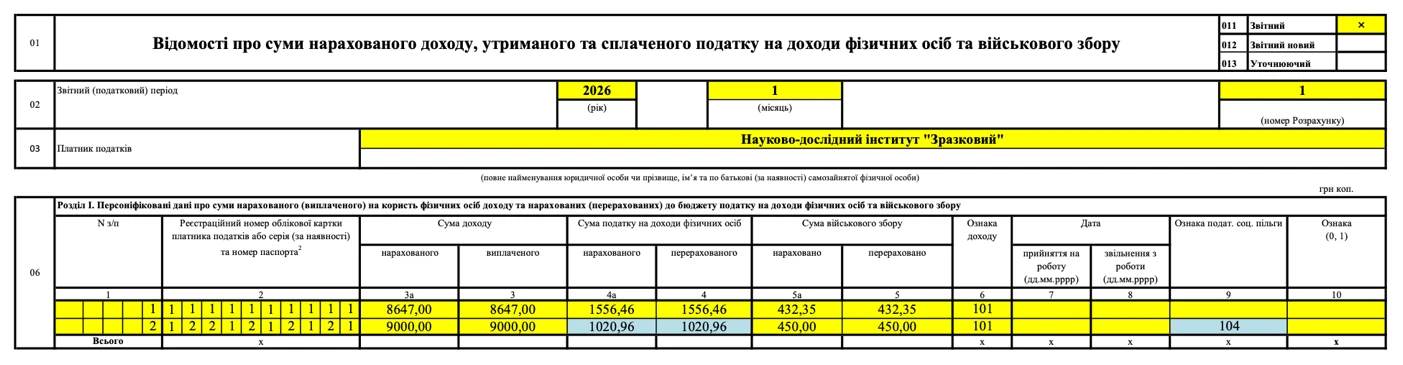

«Дитяча» ПСП — це ПСП, що застосовується для працівників, які утримують 2-х чи більше дітей віком до 18 років (при заповненні Додатка 4ДФ — код ознаки ПСП «04», див. далі). У такому разі ПСП в розрахунку на кожну дитину становить 1514 грн. Граничний розмір ПСП при цьому також збільшується кратно кількості дітей, тому за наявності 2-х дітей зарплата для отримання права на ПСП має не перевищувати 9320 грн (= 4660 грн × 2). Якщо дитина одна, то працівник застосовує ПСП «на себе» (код ознаки ПСП у Додатку 4ДФ — «01»).

Однак, якщо серед дітей є дитина чи діти з інвалідністю, то ПСП в розрахунку на кожну дитину з інвалідністю береться — 2496 грн (= 1664 грн × 1,5). Граничний розмір доходу при цьому рахується за загальними правилами — кратно кількості дітей. У ситуації, коли дитина одна й вона з інвалідністю, застосовується ПСП 150% у розмірі 2271 грн при граничному рівні доходу 4660 грн. Однак у даній ситуації у Додатку 4ДФ застосовується код ознаки ПСП 150% («02»), а не код «дитячої» ПСП («04»).

Вже пораховані розміри «дитячої» ПСП і граничного доходу для її застосування залежно від кількості дітей наведені у таблиці нижче.

РОЗМІРИ «ДИТЯЧОЇ» ПСП І ГРАНИЧНОГО ДОХОДУ 2026

Кількість

дітей

ПСП(код ознаки ПСП «04»), грн

Граничний дохід матері/батька для застосування«дитячої» ПСП, грн

(з огляду на кількість дітей)

звичайні діти:

2

1664 × 2 = 3328

9320 (= 4660 грн × 2)

3

1664 × 3 = 4992

13980 (= 4660 грн × 3)

4

1664 × 4 = 6656

18640 (= 4660 грн × 4)

є діти з інвалідністю:

1 + 1*

1664 + 2496 = 4160

9320 (= 4660 грн × 2)

2 + 1*

1664 × 2 + 2496 = 5824

13980 (= 4660 грн × 3)

3 + 1*

1664 × 3 + 2496 = 7488

18640 (= 4660 грн × 4)

2*

2496 × 2 = 4992

9320 (= 4660 грн × 2)

* дитина з інвалідністю

Право на ПСП залежно від кількості дітей мають обидва батьки (незалежно від перебування у шлюбі), а от застосувати розмір граничного доходу з огляду на кількість дітей може лише один із батьків. Батьки самі вирішують з огляду на розміри своїх зарплат, хто з них скористається правом на застосування граничного розміру доходу, щоб отримати підвищений розмір ПСП залежно від кількості дітей. Тобто, якщо ПСП «на дітей» використовує мати, то батько втрачає на неї право. Однак він може користуватися ПСП «на себе», наприклад за роботою за сумісництвом.

Користуючись ПСП «на дітей», працівник втрачає право на ПСП «на себе». Тобто неможлива ситуація, коли працівник за основним місцем роботи має ПСП «на дітей», а за сумісництвом — користується ПСП «на себе». Працівник у такому разі має обрати для себе, що йому вигідніше та за яким місцем роботи.

Працівники, які мають декількох дітей і хочуть скористатися правом на підвищену ПСП, мають подати відповідну заяву та документи, зокрема свідоцтва про народження дітей. Які саме документи треба подати визначає Порядок подання документів для застосування податкової соціальної пільги, який затверджений постановою КМУ від 29.12.2010 № 1227 (далі — Порядок № 1227).

Працівники, які мають статус одинокої матері (одинокого батька), вдови (вдівця) або опікуна, піклувальника, мають право на ПСП 150% у сумі 2496 грн у розрахунку на кожну їхню дитину. Свій «одинокий» статус такі працівники мають підтвердити відповідними документами (див. Порядок № 1227). Розміри ПСП та граничного доходу для даної ситуації наведено у таблиці нижче.

РОЗМІРИ ПСП І ГРАНИЧНОГО ДОХОДУ ДЛЯ ОДИНОКОЇ МАТЕРІ (БАТЬКА), ВДОВИ (ВДІВЦЯ) АБО ОПІКУНА, ПІКЛУВАЛЬНИКА 2026

Кількість дітей

ПСП

Граничний дохід для застосування ПСП залежно від кількості дітей

сума, грн

розрахунок

код ознаки

сума, грн

розрахунок

1

2496

2496 × 1

02

4660

4660 × 1

2 (або 1 + 1*)

4992

2496 × 2

04

9320

4660 × 2

3 (або 2 + 1*)

7488

2496 × 3

04

13980

4660 × 3

4 (або 3 + 1*)

9984

2496 × 4

04

18640

4660 × 4

* дитина з інвалідністю

Працівники, які утримують одну дитину з інвалідністю, а також працівники, які мають статус одинокої матері (одинокого батька), вдови/вдівця, опікуна, піклувальника й утримують одну дитину (чи дитину з інвалідністю), у 2026 році не мають права на ПСП, якщо їхня зарплата перевищує розмір граничного доходу для застосування ПСП — 4660 грн. Право на ПСП вони мають, якщо їхня зарплатане більшою за граничний дохід, тобто коли вони не виконують місячної норми праці або працюють на умовах неповного робочого часу.

Аби припинити користуватися ПСП, працівник чи працівниця подають відповідну заяву. Виняток — «дитячі» ПСП. Коли дитині виповнюється 18 років, бухгалтер припиняє нараховувати ПСП без заяви працівника. Простежити за цим бухгалтер повинен користуючись даними свідоцтв про народження дітей, що мають дані про рік народження дитини.

ПСП надають до кінця поточного року, в якому дитині виповнюється 18 років. Навчання дитини при цьому значення не має.

Якщо працівник чи працівниця, які виховують дитину, втрачають свій одинокий статус, але продовжують користуються ПСП 150%, то вони також мають подати відповідні заяви про припинення застосування ПСП — інакше, їм загрожує відповідальність.

Відповідальність за неправомірне застосування ПСП

Якщо працівник користувався ПСП незаконно, то з них слід утримати:

ПДФО, який був недоплатили за час незаконного користування ПСП;

штраф у розмірі 100% недоплаченого податку (пп. 169.2.4 ПКУ).

Також працівник втрачає право на застосування ПСП до сплати вищезазначених платежів. Якщо працівник уже звільнився, то він має самостійно сплатити податок і штраф, подавши декларацію про майновий стан і доходи для відновлення свого права на ПСП.

Наприклад, типовою є ситуація, коли одинока мати вийшла заміж, але не повідомила про це бухгалтерію і продовжила користуватися ПСП 150%. Або сумісник подав заяви й отримує ПСП за обома місцями роботи. У цьому разі за порушення повністю відповідає працівник, а не бухгалтер (пп. 169.2.3 ПКУ).

Однак, якщо застосовували ПСП без заяви працівника, за недоплату ПДФО до бюджету відповідає роботодавець. Якщо знайшли таку помилку, то виправити її слід самотужки. Для цього потрібно зробити перерахунок ПДФО, аби уникнути штрафних санкцій. Якогось «самоштрафу» чи пені при такому перерахунку не передбачено.

Дізнаєтеся, за яким КЕКВ сплачувати внесок за невиконання нормативу робочих місць для осіб з інвалідністю та як діяти, якщо не передбачили ці видатки в кошторисі. Покажемо, як відобразити операцію в бухобліку

«04» — якщо застосовувалася «дитяча» ПСП (= базова ПСП × кількість дітей) (підстава — пп. 169.1.2 ПКУ). Тобто даний код використовується лише у ситуації, коли ПСП й граничний рівень доходу збільшуються кратно кількості дітей.

Зверніть увагу, що для ситуації, коли є всього одна дитина й вона з інвалідністю чи всього одна дитина у одинокої матері (одинокого батька, вдови, вдівця, опікуна) — застосовується код «02», а не «04». Причина у тому, що «дитяча» ПСП («04») і ПСП 150% («02») мають різні підпункти ПКУ у Додатка 2 Порядку № 4, що є підставами їхнього застосування а звідси — різні коди.

ПСП у Додатку 4ДФ — приклад заповнення

Приклад заповненого Додатка 4ДФ, у якому відображено доходи двох працівників наведений нижче. У даному прикладі:

Податкова соціальна пільга дозволяє зменшити суму ПДФО та застосовується, якщо зарплатний дохід працівника знаходиться у межах визначеної для неї ліміту.

Якщо працівнику нарахована мінімальна зарплата, то це ще не означає наявність податкової соціальної пільги.

Податкова соціальна пільга зростає при зростанні прожиткового мінімуму працездатної особи на 01 січня.