експерт з обліку та оподаткування, кандидат економічних наук, Чернігів

Як розрахувати декретні та виплатити в 2026 році? У консультації — алгоритм нарахування декретних, приклади розрахунків, зразки документів та готові бухгалтерські проведення

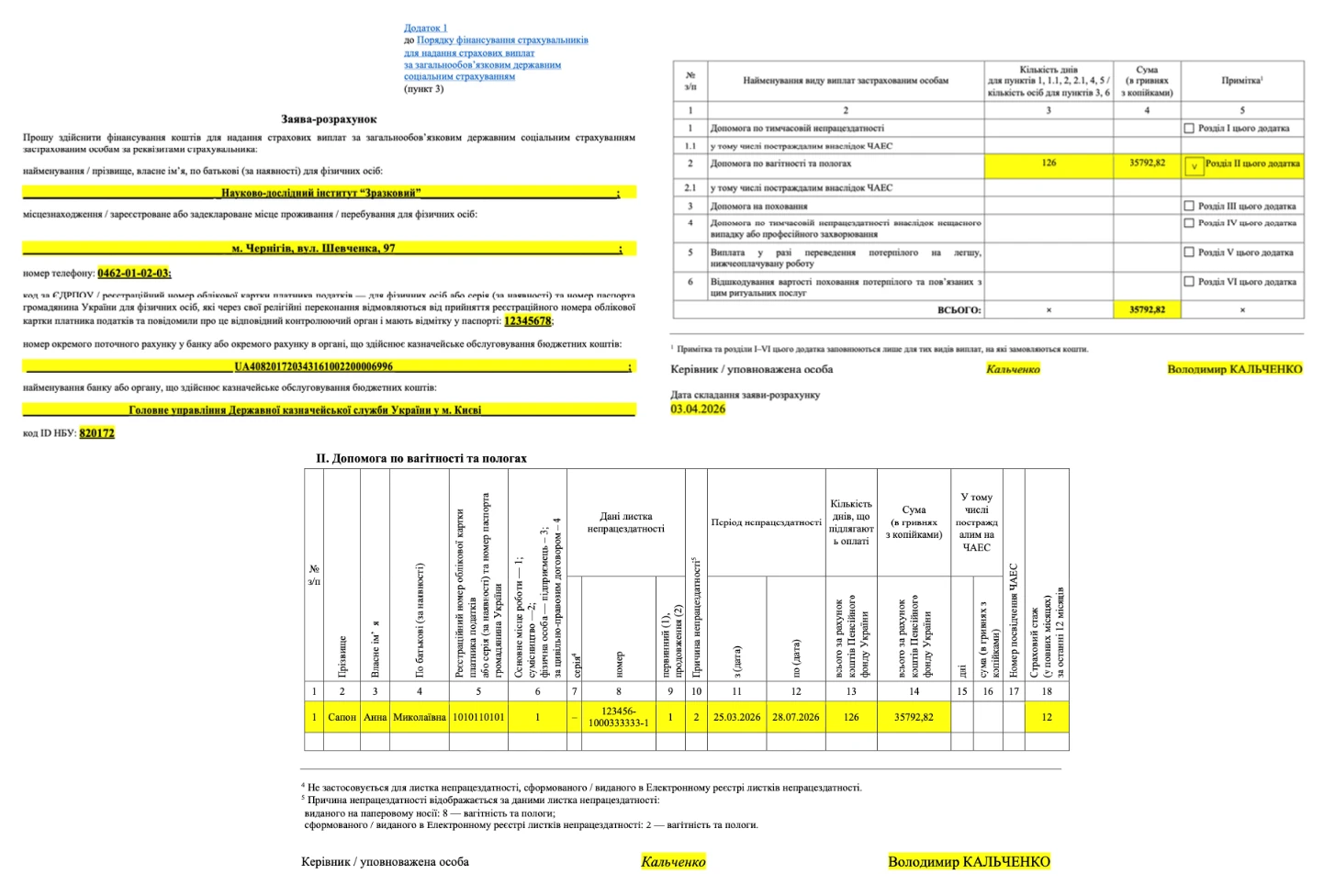

заяви-розрахунку до Пенсійного фонду України (далі — ПФУ).

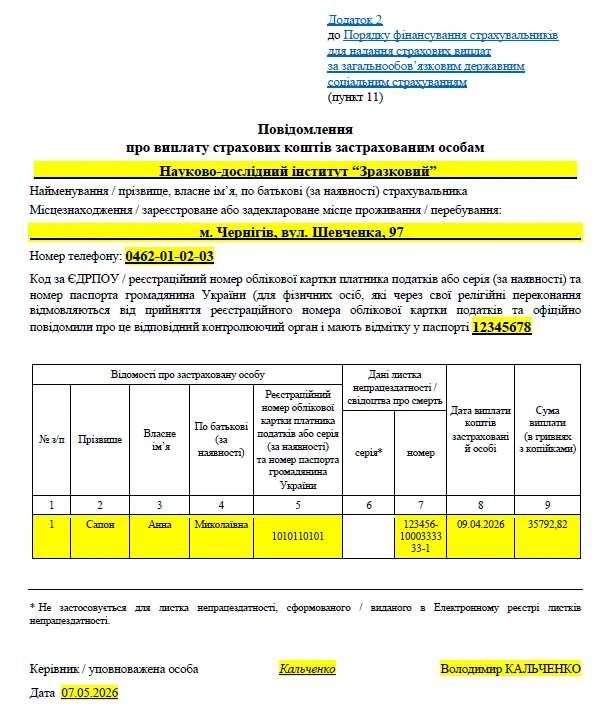

Після виплати декретних до ПФУ також треба подати відповідне повідомлення про виплату коштів. Оформлення даних документів в розрахунок декретних здійснюється на основі відповідних нормативних документів.

Порядок оформлення документів для нарахування декретних

Перший з потрібних документів — листок непрацездатності, як правило, відкривається з 30-го тижня вагітності. Після того, як працівниця вирішила, коли хоче піти у відпустку, вона має:

повідомити бухгалтера про вже відкритий листок непрацездатності, аби він перевірив його в Електронній системі охорони здоров’я (ЕСОЗ);

написати заяву;

зазначити дату, з якої бажає піти у декретну відпустку, але не раніше дня, з якого відкритий лікарняний.

слід дочекатися статусу електронного листка непрацездатності «Готовий до сплати». Для листків непрацездатності з причиною «Вагітність і пологи» (код 2) він настає через 7 днів після дати відкриття (п. 1 Розділу ІІІПорядку видачі (формування) листків непрацездатності в Електронному реєстрі листків непрацездатності, що затверджений наказом МОЗ від 17.06.2021 № 1234). Це відрізняє такі листки непрацездатності від звичайних, де 7 днів відраховуються з дати закриття, а не відкриття;

рішення про призначення допомоги у звʼязку з вагітністю та пологами приймають уповноважені особи (можна, як і раніше, робити це через Комісію соцстрахування). На це відводиться 3 дні з дня отримання лікарняним статусу «Готовий до сплати» (видачі);

бухгалтер складає й подає заяву-розрахунок до ПФУ через електронний кабінет. Одночасно можна зазначати 200 листків непрацездатності;

слід дочекатися коштів із ПФУ, які мають бути зараховані на окремі поточні рахунки, відкриті страхувальниками в установах банків для зарахування страхових коштів, впродовж 3-х днів.

Розрахунок допомоги у зв’язку з вагітністю та пологами (декретних) здійснюється з дати початку відпустки, зазначеної у наказі, а не з дати відкриття листка непрацездатності.

Як визначається 7-денний термін після відкриття е-лікарняного

Згаданий 7-денний термін щодо зміни статусу листка непрацездатності в ЕСОЗ відраховується не з дня відкриття, а з наступного за ним дня. Наприклад, для листка непрацездатності, який відкрито 25 березня 2026 року, строк відраховується з 26 березня 2026 року. Статус «готовий до сплати» такий лікарняний має отримати 02 квітня 2026 року, тобто на 8-й день відліку (див. нижче часову шкалу). Термін може бути подовжений, якщо лікарем будуть внесені зміни до медичного висновку, що у ситуації з вагітністю та пологами врядчи буде. З цього дня листок непрацездатності вважається виданим.

Таблиця, яка пояснює відлік днів готовності до сплати відкритого е-лікарняного «вагітність і пологи», наведена нижче.

ВІДЛІК ДНІВ ДЛЯ ЛИСТКА НЕПРАЦЕЗДАТНОСТІ «ВАГІТНІСТЬ І ПОЛОГИ»

(на прикладі березня–квітня 2026 року)

дата

відкриття

7-денний термін

статус «готовий до сплати»

(день видачі)

25.03

26.03

27.03

28.03

29.03

30.03

31.03

01.04

02.04

Лікарняний у зв’язку з вагітністю та пологами

Розрахунок лікарняних у зв’язку з вагітністю та пологами залежить від тривалості декретної відпустки, яка різниться залежно від особливостей страхового випадку.

Якщо вагітній працівниці відпустку надають з дня, що зазначений у листку непрацездатності у зв’язку з вагітністю та пологами (це стандартний випадок), її тривалість становить:

126 к. днів — для вагітної працівниці (рахується 70 к. днів до пологів, а 56 к. днів — після, лікарняний один);

126 к. днів + 14 к. днів (всього 140 к. днів) — якщо було ускладнення пологів, наприклад передчасне народження. Надається два лікарняних: стандартний лікарняний до пологів + після пологів додатковий (14 к. днів). При цьому кесарів розтин ускладненням не вважається;

180 к. днів — для вагітної працівниці, яка має статус постраждалої внаслідок аварії на ЧАЕС.

Тривалість декретної відпустки для усіх страхових випадків наведена у таблиці нижче. Усі дні декретних оплачуються за рахунок ПФУ.

вагітність та пологи жінок, які належать до I–ІІІ категорій постраждалих внаслідок аварії на ЧАЕС

180

(90 — до пологів та 90 — після пологів)

ч. 1 ст. 18 Закону № 1105;

п. 6.3 Інструкції № 455

передчасні або багатоплідні пологи, виникнення ускладнень під час пологів або в післяпологовому періоді (крім жінок I–ІІІ категорій постраждалих унаслідок аварії на ЧАЕС)

140

(70 — до пологів та 70 — після пологів)

ч. 1 ст. 18 Закону № 1105;

п. 6.2 Інструкції №455

вагітність та пологи жінок, які не спостерігались з приводу вагітності до дня пологів, а також:

56

п. 6.4 Інструкції № 455

у разі передчасних або багатоплідних пологів, виникнення ускладнень під час пологів або в післяпологовому періоді

70

у разі якщо вагітна належить до категорії жінок I–ІІІ категорій постраждалих внаслідок аварії на ЧАЕС

90

передчасні пологи (до 30 тижнів вагітності):

п. 6.5 Інструкції № 455

у разі народження живої дитини

140

у випадку мертвонародження при таких пологах

70

відпустки у зв’язку з усиновленням** (жінки й чоловіки):

усиновлення дитини впродовж двох місяців з дня її народження:

** при усиновленні підставою є не листок тимчасової непрацездатності, а документ, що підтверджує усиновлення (копія рішення суду про усиновлення). Строк для надання заяви — 3 місяці з дня набрання законної сили рішенням суду про усиновлення дитини. В усьому іншому документальний порядок оформлення таких відпусток (заява, наказ, документи до ПФУ) аналогічний звичайним декретним. Однак, якщо працівник порушить даний 3-місячний строк, відпустка не надається

Розрахунок декретних 2026

Допомога у зв’язку з вагітністю та пологами нараховується у розмірі 100% середньої зарплати (доходу) працівниці, а тому сума денної виплати дорівнюватиме сумі середньоденної зарплати. Правила розрахунку декретних визначає вже згаданий Порядок № 1266.

Розмір декретних виплат розраховується так:

декретні виплати = тривалість декретної відпустки (у к. днях) × сума середньоденної зарплати

середньоденна виплата (зарплата) = дозволені виплати за розрахунковий період/(тривалість розрахункового періоду — дні, які слід виключити)

Сума середньоденної виплати залежить від розрахункового періоду і виплат, які нараховані за місяці цього розрахункового періоду.

Визначення тривалості розрахункового періоду при розрахунку декретних

Розрахунковий період — це 12 календарних місяців, що передують місяцю надання декретної відпустки. Його обчислюють у календарних днях та обов’язково виключають календарні дні, не відпрацьовані з поважних причин. Тобто, щоб розрахунок декретних був правильним, слід виключити дні:

тимчасової непрацездатності (лікарняного);

відпустки у зв’язку з вагітністю та пологами (декретної відпустки);

призупинення дії трудового договору в звʼязку з російською військовою агресією.

Наприклад, якщо працівниця йде у декрет 25.03.2026 року, то розрахунковий період буде березень–лютий 2026. Якщо вона йде у декрет 25.04.2026 року — квітень 2025–березень 2026 і т.д. Це все 365 к. днів. Однак, якщо працівниця у такі періоди мала 6 днів лікарняного та 10 днів відпустки за власний рахунок, то тривалість розрахункового періоду вже зменшується до 349 к. днів (= 365 – 6 – 10) і т.д.

Щодо святкових і неробочих днів, перелік яких можна знайти у ст. 73 КЗпП, то при розрахунку декретних у зв’язку з:

вагітністю та пологами — враховується й оплачується;

Однак, якщо працівниця перебуває у трудових відносинах менше 12 календарних місяців, то під час нарахування декретних слід виходити з розрахункового періоду, що дорівнює повним календарним місяцям. Якщо вона перебуває у трудових відносинах менше календарного місяця, розрахунковим періодом буде фактично відпрацьований час.

Дні минулих лікарняних (та самі лікарняні), дні відпусток за свій рахунок у розрахунку декретних участі не беруть.

Також зараз виключаються з розрахунку повністю місяці розрахункового періоду, в яких особа не працювала з поважних причин (з 1-го до останнього числа календарного місяця). При цьому виключаються і всі виплати, якщо вони були у такі місяці (виняток — відпускні, так як вони є оплатою, яка «зароблена» в минулому). Дане правило повернули до Порядку № 1266 з 18 липня 2025 року. Тобто повністю невідпрацьований місяць треба взагалі не враховувати, а не віднімати з загальної кількості днів розрахункового періоду тривалість такого невідпрацьованого місяця.

Сума виплат розрахункового періоду для розрахунку декретних

Аби нарахування декретних здійснити правильно, слід знати, які виплати розрахункового періоду можна враховувати. Сума виплат розрахункового періоду визначається за уже згаданим Порядком № 1266.

Обчислюючи середньоденну виплату, беремо до уваги лише зарплату за місяці розрахункового періоду, на яку нараховано ЄСВ. Розрахунок декретних здійснюється з цієї зарплати, але виключаються, тобто НЕ враховуються такі виплати:

оплати перших 5 днів тимчасової непрацездатності (лікарняних за рахунок установи);

допомоги у зв’язку з тимчасовою непрацездатністю (лікарняних за рахунок ПФУ);

допомоги у зв’язку з вагітністю та пологами (декретними);

виплат (премії, відпускні тощо), нарахованих у місяці, якщо його повністю вилучено з розрахункового періоду. Наприклад, працівниця повний місяць не працювала, перебуваючи на лікарняному (у відпустці без збереження), але отримала квартальну/річну премію. Така премія не враховується;

матеріальна допомога разового характеру (на оплату лікування, оздоровлення дітей, поховання, на вирішення соціально-побутових питань), яка не обкладається ЄСВ.

Мінімальне обмеження розміру середньоденної зарплати у розрахунку декретних

Сума допомоги у зв’язку з вагітністю та пологами у розрахунку на місяць не може бути меншою за розмір допомоги, що обчислена з мінімальної зарплати, встановленої на час настання страхового випадку (п. 2 Порядку № 1266). Якщо середня зарплата «недотягує» до мінімуму, то для обчислення середньої тоді використовується цифра «30,44» — це середньомісячна кількість к. днів (п. 4 Порядку № 1266):

Мінімальна середньоденна зарплата складає у січні–грудні 2026 — 284,07 грн (= 8647 грн ÷ 30,44) (ст. 8 Закону про Держбюджет 2026).

Таким чином, загальну суму мінімальних декретних виплат за 126 днів у 2026 році становить у січні–грудні 2026 — 35 792,82 грн (= 284,07 грн × 126 днів).

Декретні при підвищенні мінімальної зарплати не перераховуються. «Дотягувати» декретні за місяць до мінімальної зарплати, якщо вони менші, також не потрібно. Дане обмеження діє лише щодо середньоденної виплати. У розрахунку за місяць декретні можуть бути меншими за мінімальну зарплату. Однак, у деяких місцях може виникнути так звана ЄСВ-різниця. Слід донарахувати єдиний соціальний внесок (ЄСВ) на різницю між його мінімальною базою (мінімальною зарплатою) та фактичною базою (декретними). Така ситуація у лютому, квітні, червні, вересні, листопаді 2026 року, тобто місяцях, які мають 28 і 30 к. днів (менше, ніж 30,44) — див. таблицю нижче.

МІНІМАЛЬНА ДОПОМОГА У ЗВʼЯЗКУ З ВАГІТНІСТЮ ТА ПОЛОГАМИ 2026

Місяці року, у якому настав страховий випадок

К-ть

днів у місяці

Мінімальна середньоденна зарплата, грн*

Мінімальна сума допомоги, грн

(= кол. 2 × кол. 3)

Мінімальна база ЄСВ для відповідного місяця, грн

ЄСВ-різниця, грн

(= кол. 5 – кол. 4,

якщо кол. 4 < кол. 5)

1

2

3

4

5

6

січень

31

284,07

8806,17

8647

–

лютий

28

284,07

7953,96

8647

693,04

березень

31

284,07

8806,17

8647

–

квітень

30

284,07

8522,10

8647

124,90

травень

31

284,07

8806,17

8647

–

червень

30

284,07

8522,10

8647

124,90

липень

31

284,07

8806,17

8647

–

серпень

31

284,07

8806,17

8647

–

вересень

30

284,07

8522,10

8647

124,90

жовтень

31

284,07

8806,17

8647

–

листопад

30

284,07

8522,10

8647

124,90

грудень

31

284,07

8806,17

8647

–

Максимальне обмеження розміру середньоденної зарплати у розрахунку декретних

Обмеження при нестачі страхового стажу. Якщо працівниця впродовж 12 місяців перед вагітністю має страховий стаж менший 6 місяців, то при розрахунку середньоденної зарплати застосовується максимальне обмеження:

середньоденна ≤ середньоденна у розрахунку з 2-кратного розміру мінімальної зарплати (на час виходу у декретну відпустку), поділеної на 30,44

Розрахунок обмежень для 2026 року для середньоденної зарплати та декретних за 126 к. днів для тих працівниць, у яких не вистачає страхового стажу наведений у таблиці нижче.

МАКСИМАЛЬНІ ДЕКРЕТНІ ВИПЛАТИ 2026

(якщо не вистачає стажу за 12 місяців)

Місяць, у якому настав страховий випадок

Максимальна середньоденна зарплата, грн

Максимальні декретні виплати

за 126 к. днів, грн

січень–грудень

568,13

(= 8647 грн × 2 ÷ 30,44)

71 584,38

(= 568,13 грн × 126 днів)

Для всіх працівниць незалежно від страхового стажу застосовується також ще такі обмеження:

середньоденна ≤середньоденна з розрахунку максимальної бази нарахування ЄСВ в останньому місяці розрахункового періоду, поділеної на 30,44. У свою чергу, максимальна база ЄСВ у 2026 році = 20 мінімальних зарплат (ст. 32 Закону про Держбюджет 2026). Однак для грошового забезпечення військовослужбовців, військовослужбовців, поліцейських та осіб рядового і начальницького складу залишається 15 мінімальних зарплат;

сума декретних у розрахунку на місяць ≤ розмір максимальної величини бази нарахування ЄСВ, з якої сплачено страхові внески (ч. 2 ст. 19 Закону № 1105). У розрахунок береться розмір максимальної бази ЄСВ, що діяла в місяці, за який вони нараховані, так як максимальна база при нарахуванні допомоги у зв’язку з вагітністю й пологами застосовується окремо за кожен місяць (див. абз. 12 пп. «2» п. 2 розділу IVІнструкції про порядок нарахування і сплати єдиного внеску на загальнообов’язкове державне соціальне страхування, затвердженої наказом Мінфіну від 20.04.2015 № 449). Як правило, така ситуація виникає у місяцях, які мають 31 к. день (більше, ніж 30,44). Однак такий розмір декретних у бюджетних установах — нетипове явище.

** розрахунки (на основі мінімальної зарплати відповідного місяця року): 172 940 грн = 8647 грн×20

Розрахунок декретних: приклади 2026

Працівниця уклала трудові відносини з установою 25.10.2025. Е-лікарняний з типом причини «Вагітність і пологи» (код типу непрацездатності «2») було зареєстровано 25 березня 2026 року, тривалість 126 к. днів. Розрахунковим періодом є листопад 2025–лютий 2026. Жовтень 2025 року виключається, так як це неповний місяць роботи. Виплати розрахункового періоду наведені у таблиці нижче.

ВИПЛАТИ РОЗРАХУНКОВОГО ПЕРІОДУ

Місяці розрахункового періоду

Фактичний заробіток (грн)

Кількість календарних днів (к. днів)

Кількість днів відсутності з поважних причин

листопад 2025

8000,00

30

–

грудень 2025

5975,54

31

4*

січень 2026

8647,00

31

–

лютий 2026

8647,00

28

–

Разом

31269,54

120

4

* була відпустка за свій рахунок

Середньоденна зарплата розраховується так:

31269,54 грн ÷ (120 к. дн. – 4 к. дн.) = 31269,54 грн/116 к. дн. = 269,57 грн

Позаяк страховий стаж працівниці за останні 12 місяців до лікарняного менше 6 місяців, то треба порівняти отриману середньоденну зарплату з існуючими максимальним обмеженням для цього випадку — обмеження дотримується:

269,57 грн ˂ 568,13 грн

Також слід порівняти середньоденну зарплату з мінімальним обмеженням — обмеження не дотримується:

269,57 грн ˂ 284,07 грн

Виходить, що фактичний середньоденний заробіток нижчий за мінімальний. Отже, суму допомоги слід розраховувати із середньоденного заробітку, який обчислено з мінімальної зарплати березня 2026, тобто 284,07 грн.

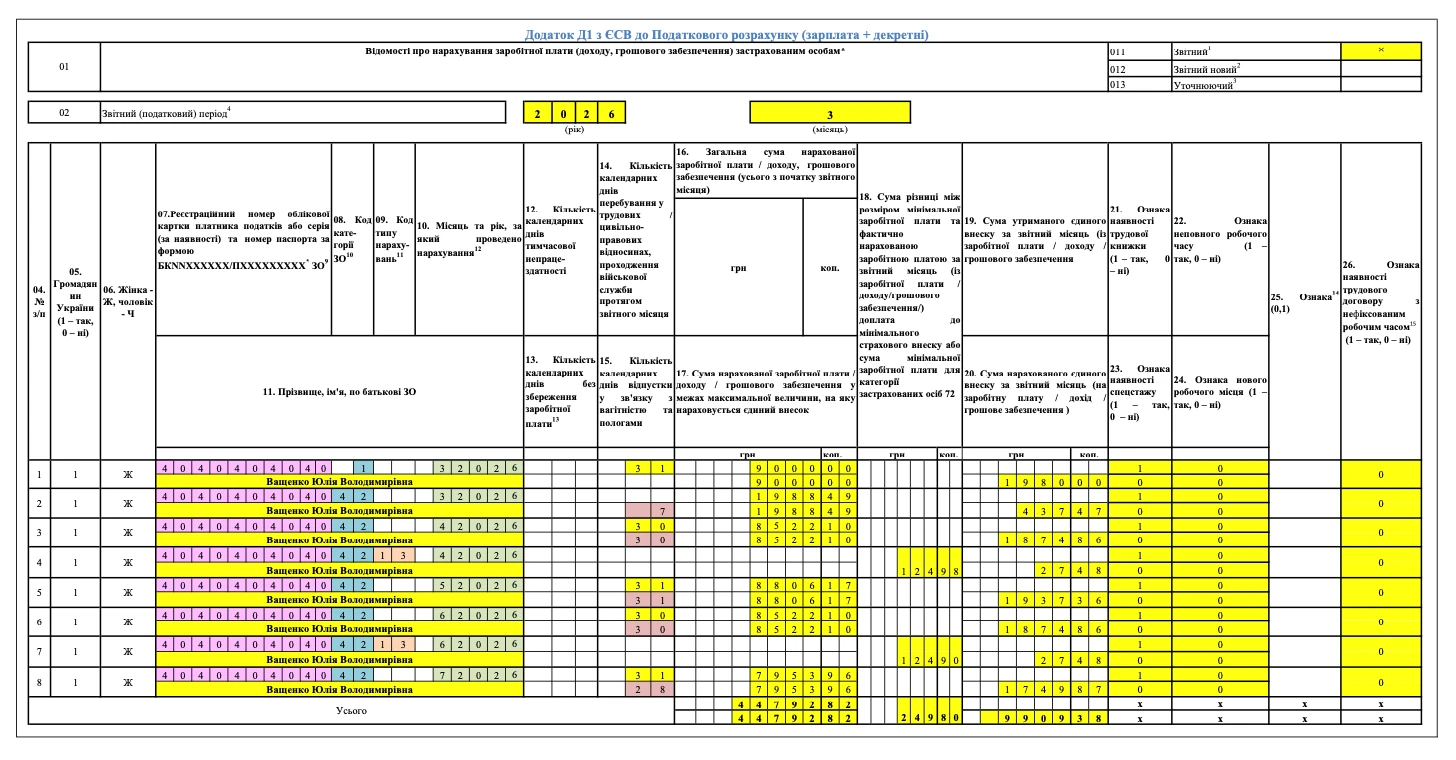

Наступним кроком треба зробити помісячну розбивку декретних для заповнення Додатка Д1 Податкового розрахунку (див. табл. нижче).

РОЗПОДІЛ ДЕКРЕТНИХ ПОМІСЯЧНО та НАРАХУВАННЯ ЄСВ

Місяць

к. днів

Сума допомоги

(декретні)

зарплата за місяць

Розрахунок ЄСВ

ЄСВ за місяць з декретних і зарплати

ЄСВ-різниця*

ЄСВ

з різниці

ЄСВ за місяць

(= кол. 5 + кол. 7)

1

2

3

4

5

6

7

8

березень

7

1988,49 (= 284,07×7)

9000

2417,47 (= (1988,49+ 9000)×0,22 = 437,47 + 1980)

–

–

2417,47

квітень

30

8522,10

(= 284,07×30)

–

1874,86

(= 8522,10 × 0,22)

124,90

(= 8647 – 8522,10)

27,48 (= 124,90 × 0,22)

1902,34

травень

31

8806,17

(=284,07×31)

–

1937,36

(= 8806,17 × 0,22)

–

–

1937,36

червень

30

8522,10

(= 284,07×30)

–

1874,86

(= 8522,10 × 0,22)

124,90

(= 8647–8522,10)

27,48

(= 124,90 × 0,22)

1902,34

липень

28

7953,96 (= 284,07×28)

–

1749,87 (= 7953,96× 0,22)

–**

–**

1749,87

Всього

126

35 792,82

9000

9854,42

249,80

54,96

9909,38***

*застосовується мінімальна база ЄСВ, якщо сума зарплати та декретних за місяць менша за мінімальну зарплату. Для січня–грудня 2026 мінімальний ЄСВ = 8647 грн × 0,22 = 1902,34 грн;

** мінімальна база ЄСВ взагалі не може застосовуватися, так як очікується, що працівниця вийде на роботу;

*** включаючи 8054,37 грн — це ЄСВ з самих декретних (= 10034,37– 9000×0,22 = 10034,37– 1980)

Документальне оформлення отримання виплати декретних з ПФУ

Для документального оформлення виплати декретних використовуються ті ж самі документи, що й для такого з лікарняних. Оформити рішення уповноваженої особи чи комісії можна документом довільної форми, за основу взявши протокол з постанови ФСС від 19.07.2018 № 13. За позитивного рішення уповноважених осіб з соціального страхування, призначених керівником, бухгалтерія може нараховувати лікарняні виплати.

Потім в найкоротші строки подається до ПФУ заяву-розрахунок спеціальної форми. Це можна зробити зараз через електронний кабінет ПФУ. За результатами розгляду ПФУ отриманих документів, установі перераховують на окремий поточний рахунок лікарняні для виплати працівникам, які зазначені у заяві-розрахунку.

Установлені строки проходження цих всіх етапів та виплати самих лікарняних подано у таблиці нижче.

ТЕРМІНИ ОФОРМЛЕННЯ ДЕКРЕТНИХ ЗА КОЖНИМ ЕТАПОМ:

Рішення уповноважених осіб про призначення соцвиплат

Заява-розрахунок

Зарахування коштів ПФУ на спецрахунок страхувальника

Виплата декретних

Повідомлення про виплату коштів

3 робочих дні*

(з дня набуття е-лікарняного «вагітність і пологи»

статусу «Готовий до сплати»*)

5 робочих днів

(з дня рішення уповноваженої особи, групи осіб чи комісії з соцстрахування)

3 робочих дні

у найближчий день виплати зарплати (авансу або за другу половину місяця), що настає

після отримання соцвиплати з ПФУ

не пізніше 30 к. днів

з дати зарахування страхових коштів на окремий рахунок та набуття заявою-розрахунком статусу «Оплачено»

* або з дня подачі паперового листка непрацездатності на розгляд уповноважених осіб. Якщо листок непрацездатності набув статусу «готовий до сплати» 02.04.2026 (четвер), то є 3 дні подати заяву-розрахунок: 02.04.2026 (четвер), 03.04.2026 (п’ятниця), 06.04.2026 (понеділок)

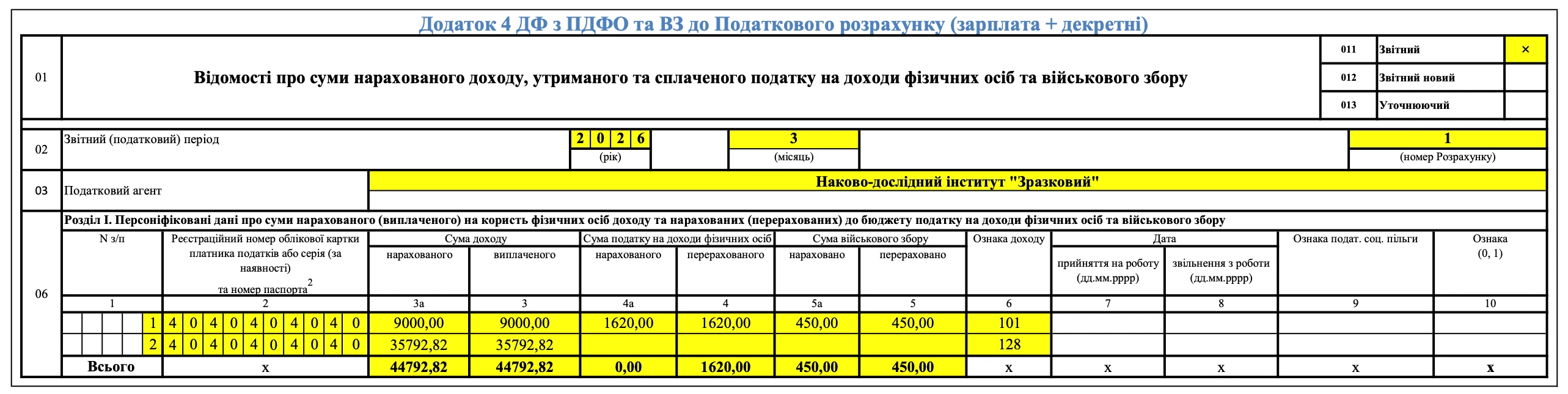

ПДФО та військовий збір з декретних не сплачується (пп. 165.1.1 Податкового кодексу України). Однак сума такого доходу відображається у Додатку 4ДФ Податкового розрахунку з ознакою доходу «128». Зразок заповненого Додатка 4ДФ на основі раніше наведеного прикладу наведений нижче.

На суму декретних нараховується лише ЄСВ за ставкою 22% (8,41% — для осіб з інвалідністю).

Повністю всі декретні відображаються у Додатку Д1 Податковому розрахунку у тому місяці, у якому вони нараховані, незалежно від кількості днів (місяців) перебування у декретній відпустці. Зразок заповненого Додатка Д1 на основі раніше наведеного прикладу наведений нижче. Попередньо у прикладі був здійснений помісячний розподіл суми декретних.

Увага: на декретні ЄСВ — нараховується, а ПДФО та ВЗ — не нараховуються.

Бухгалтерські проведення з нарахування декретних виплат для бюджетної установи наведено у таблиці нижче (цифри взято з попереднього прикладу).

ОБЛІК ДЕКРЕТНИХ У БУХГАЛТЕРСЬКИХ ПРОВЕДЕННЯХ

№

Господарська операція

Дт

Кт

Сума,

грн

1

до ПФУ подано заяву-розрахунок, щоб отримати декретні виплати

2114

6511

35792,82

2

нарахований ЄСВ на суму декретних (за розрахунком)

8012

6313

9909,38

3

отримано декретні виплати на спецрахунок

2314

2114

35792,82

4

виплачено декретні працівниці

6511

2314

35792,82

5

сплачений ЄСВ за декретними

6313

2313

9909,38

6

витрати віднесено на фінансовий результат виконання кошторису

5511

8012

9909,38

Висновки. Декретні у 2026 року нараховуються за звичними правилами, але використовуються нові форми заяви-розрахунку та повідомлення про їхню виплату. Мінімальна сума декретних зросла через зростання мінімальної зарплати та становить 35792,82 грн.