експерт з обліку та оподаткування, кандидат економічних наук, Чернігів

Як нарахувати лікарняні в 2026 році, враховуючи зміни у нарахуванні лікарняних сумісникам, — відповіді у статті. Дивімося, що варто врахувати, коли розраховуєте та виплачуєте лікарняні. Підкажемо граничні суми для лікарняних, як бути з оподаткуванням та звітністю. Підкріпимо алгоритми практичними прикладами. Лікарняні 2026 зі змінами — повний огляд для вас

Нарахування лікарняних 2026: перші 5 днів і кошти ПФУ

Жоден працівник не застрахований від хвороби чи хвороби члена своєї родини. І коли це трапляється, йому оплачують усі календарні дні хвороби. Перші 5 днів тимчасової непрацездатності за звичайним лікарняним оплачує установа-роботодавець, інші — Пенсійний фонд України (ПФУ) за рахунок страхової виплати.

Однак є лікарняні, які повністю, тобто з 1-го дня, оплачуються за рахунок ПФУ — це лікарняні для огляду за хворою дитиною віком до 14 років.

Правила розрахунку лікарняних у цілому не відрізняються, як за перші 5 днів роботодавця, так і за решту днів ПФУ. Так, для отримання лікарняних з ПФУ треба подати до нього спеціальну заяву-розрахунок, а потім — повідомлення про виплату. Чого немає при оплаті перших 5 днів за рахунок роботодавця.

Для нарахування лікарняних потрібно визначити розрахунковий період, тобто ті місяці, за які беруться виплати. В залежності від ситуації за розрахунковий період приймають:

12 місяців, які передують місяцю початку хвороби, — якщо працівник працював рік і більше;

кількість повних календарних місяців трудових відносин (з першого до першого числа), — якщо працівник у трудових відносинах менше року (див. зокрема п. 25 Порядку № 1266);

фактично відпрацьований час (від дати початку трудового договору до дати відкриття лікарняного, сам же день відкриття лікарняного пропускається) — якщо працівник не набирає навіть одного повного календарного місяця трудових відносин.

Якщо ж працівник захворів у свій 1-й робочий день, розрахункового періоду не буде і оплата лікарняних проводитиметься на основі встановленого йому посадового окладу.

Як визначити тривалість розрахункового періоду у днях для розрахунку лікарняних

Тривалість розрахункового періоду визначається у календарних днях. Для повних 12 календарних місяців розрахунковий період виходить 365. Якщо до розрахункового періоду потрапляє лютий високосного року, то днів виходить 366. Віднімати святково-неробочі дні при розрахунку тривалості розрахункового періоду не треба — це відмінність, яка відрізняє розрахунок лікарняних від розрахунку відпускних. Воєнний стан на це правило ніяк не впливає — так було й до нього.

Дні, які зменшують тривалість розрахункового періоду

Однак вищезгадана тривалість розрахункового періоду 365 (366) к. днів — це ідеальна ситуація, так як не всі календарні дні розрахункового періоду включаються у його тривалість. Це передбачає п. 3 Порядку № 1266. Аби нарахування лікарняних було правильним, до розрахункового періоду не зараховуються календарні дні, які через поважні причини були не відпрацьовані.

призупинення дії трудового договору у звʼязку з російською агресією;

періоду, впродовж якого працівник проходив військову службу (якщо роботодавцем середній заробіток за такий період).

Зверніть увагу, що вищенаведений перелік є вичерпним, тобто ще якихось інших поважних причин невідпрацьованих днів, які треба виключити з розрахунку, бути не може. Так, дні щорічної відпустки чи соціальної відпустки «на дітей» включаються до розрахункового періоду, так як вони не згадуються у п. 3 Порядку № 1266.

Як визначається тривалість розрахункових періодів, що менші за 12 місяців

Якщо ж розрахунковий період менший за 12 місяців, то нюанси розрахунку його тривалості розглянуто на прикладах нижче. Також за загальним правилом при розрахунку треба віднімати й дні невідпрацьовані з поважних причин, як і для 12-місячного розрахункового періоду (див. вище).

Приклад визначення розрахункового періоду, тривалістю менше 12 місяців. Трудовий договір з працівником уклали 06.02.2026, а захворів він 09.06.2026. Розрахунковим періодом виходить березень — травень 2026 року (3 календарних місяці). Аби розрахувати лікарняні, визначається тривалість розрахункового періоду за кожним місяцем та отримані місячні дані додаються:

31 + 30 + 31 = 92 (к. дні)

Приклад визначення розрахункового періоду за фактично відпрацьованим часом — менше 1 місяця. Наприклад, трудовий договір з працівником уклали 19.05.2026, а 13.06.2026 він захворів. Оплата лікарняних 2026 року нараховуватиметься за розрахунковий період, менший календарного місяця (з фактично відпрацьованого часу) — з 19.05.2026 по 12.06.2026. У даному разі рахуються всі календарні дні перебування у трудових відносинах до дня хвороби, тобто:

Доходи, які враховуються при розрахунку лікарняного

Для нарахування лікарняних додаються всі виплати, які нараховані за місяці розрахункового періоду за умови, що на них нараховували ЄСВ. Якщо календарний місяць із розрахункового періоду виключений, і за цей місяць були нараховані виплати, ці виплати теж слід виключити (нема місяця — немає й нарахованих виплат за нього). Виплати включаються за даними звітності з ЄСВ незалежно від того, за який період вони нараховані (див. п. 32 Порядку № 1266, також лист ПФУ від 07.04.2023 № 13488-15877/Р-03/8-2800/23). Розуміти це слід так: у Додатку Д1 у графі 10 є місяць, за який проведено нарахування, — на нього й слід орієнтуватися.

Проблему можуть створити премії. Так, якщо премія за червень 2026 нарахована у липні 2026, то вона відображається у місяці її нарахування (липні). Звичайно, якщо вона була проведена у Додатку Д1 місяцем «2» (липень). Включити її у червень, якщо дата наказу й дата нарахування — липень — неправильно. Однак, якщо липень не відпрацьований з поважних причин повністю, наприклад була відпустка за власний рахунок, то його повністю не можна враховувати при обчисленні середньої зарплати для розрахунку лікарняних, тобто не слід враховувати й премію за такий липень. Або ж провести її у наказі останнім днем червня й за потреби подати виправляючий Додаток Д1 («звітний новий» чи «уточнюючий»), аби сума премії пройшла місяцем «1» (червень).

Аби розрахунок лікарняних був правильним, то до виплат розрахункового періоду НЕ включаються:

оплата перших 5 днів тимчасової непрацездатності (за рахунок установи);

допомога з тимчасової непрацездатності як соцвиплата (за рахунок ПФУ);

допомога у зв’язку з вагітністю та пологами («декретні»);

виплати, які нараховані за місяці, які виключені з розрахункового періоду (див.вище приклад з премією);

виплати, на які не нараховувався ЄСВ. Наприклад, це може бути матеріальна допомога на вирішення соціально-побутових питань.

Особливу увагу слід звернути на перехідні виплати, наприклад перехідні відпускні, коли відпустка починається в одному місяці, а закінчується — в іншому. Під час нарахування лікарняних року слід включати відпускні, нараховані за дні розрахункового періоду, і виключати відпускні, нараховані у розрахунковому періоді за дні, які до нього не входять. То ж розглянемо врахування перехідних відпускних на прикладі.

Перехідні відпускні при розрахунку лікарняних 2026

Приклад (перехідні відпускні, лікарняні). Нехай працівник захворів у червні 2026. Розрахунковий період тоді буде червень 2025 — травень 2026 (12 місяців). Впродовж цього періоду у відпустці такий працівник був двічі:

жовтень 2025 — листопад 2025 — нараховано 4000 грн за жовтень та 3500 грн за листопад;

травень 2025 — червень 2026 — нараховано 5000 грн за травень та 3000 грн за червень.

Включаємо у лікарняні відпускні повністю за жовтень 2025 — листопад 2025, так як обидва місяці знаходяться в розрахунковому періоді:

4000 + 2500 = 7500 грн

Однак з другої відпустки беремо тільки 5000 грн відпускних, так як частина, яка припала на червень 2026, у розрахунковий період лікарняних, який закінчується травнем 2026, не потрапляє.

Отже, загальна сума відпускних, яка бере участь у розрахунку лікарняних становить:

У вищенаведеній формулі «30,44» — це середньомісячна кількість днів за п. 5 Порядку № 1266.

Мінімальної середньоденної зарплати для лікарняних насьогодні не існує. Це значить, що сума лікарняних за повний місяць цілком може бути меншою за мінімальну зарплату такого місяця, адже базою нарахування лікарняних є минулі місяці. У цьому відмінність у розрахунку лікарняних і декретних (допомоги у зв’язку з вагітністю й пологами).

Однак щодо середньоденної зарплати також є два максимальних обмеження:

у працівників, у яких не вистачає страхового стажу за останні 12 к. місяців;

максимальне (на основі максимальної бази ЄСВ) — для всіх.

Обмеження середньоденної зарплати за нестачі страхового стажу

Якщо працівник впродовж останніх 12 к. місяців має страховий стаж менший 6 місяців, то денна виплата, наприклад у лютому 2026, не може бути більшою за 284,07 грн (= 8647 грн ÷ 30,44), де 8000 грн — це мінімальна зарплата лютого 2026 (місяця початку лікарняного). У цьому знову є відмінність з розрахунком декретних — для останніх таке обмеження вдвічі більше.

Максимальний розмір середньоденної зарплати при розрахунку лікарняних 2026

Середньоденна зарплата застосовується у розмірі, що не перевищує таку пораховану з розміру максимальної величини бази нарахування ЄСВ попереднього місяця перед місяцем виходу працівника на лікарняний. Тобто у розрахунок береться максимальна база ЄСВ попереднього місяця до виходу — це те саме, що останній місяць розрахункового періоду. Максимальна база ЄСВ на 2025 рік діє тимчасова зі ст. 32 Закону України «Про Державний бюджет України на 2026 рік» від 03.12.2025 № 4695 (далі — Закон про Держбюджет 2026) і становить при вигоді на лікарняний у лютому 2026 — січні 2027:

20 мінімальних зарплат (172 940 грн, = 8647 грн × 20) — діє для всіх, крім тих, для кого застосовується обмеження 15 мінімальних зарплат;

15 мінімальних зарплат (129 705 грн, = 8647 грн × 15) — лише для грошового забезпечення, грошових винагород та інших виплат, нарахованих військовослужбовцям, поліцейським та особам рядового і начальницького складу.

Також слід звернути увагу на перехідний місяць — січень, для якого діє минулорічна база. Так, якщо працівник виходив на лікарняний у січні 2026, то для розрахунку максимального обмеження мала використовуватися максимальна база ЄСВ грудня 2025 року — 160000 грн (= 8000 грн × 20). Якщо працівник виходив на лікарняний у лютому 2026, то для розрахунку максимального обмеження мала використовуватися максимальна база ЄСВ січня 2026 року — 172 940 грн (= 8647 грн × 20) і т.д. Так буде й у січні 2027, коли для нього діятиме база грудня 2026.

Для визначення максимальної середньоденної наведені вище виплати слід поділити на середньомісячну кількість днів — 30,44. Тоді отримуємо максимальні обмеження для середньоденної зарплати такі, як у таблиці нижче.

МАКСИМАЛЬНЕ ОБМЕЖЕННЯ СЕРЕДНЬОДЕННОЇ ЗАРПЛАТИ ПРИ РОЗРАХУНКУ ЛІКАРНЯНИХ 2026

Місяць виходу у відпустку

Максимальний розмір середньоденного доходу при розрахунку лікарняних:

з зарплати «для всіх»

(з розрахунку 20 МЗП минулого місяця)

з грошового забезпечення військовослужбовців і т.д.

(з розрахунку 15 МЗП минулого місяця)

січень 2026

5256,24 грн

(= 160 000 грн ÷ 30,44)

3942,18 грн

(= 120 000 грн ÷ 30,44)

лютий 2026 — січень 2027

5681,34 грн

(= 172 940 грн ÷ 30,44)

4261,01 грн

(= 129 705 грн ÷ 30,44)

Якщо в установі є такі великі зарплати, то слід дбати про дотримання цього обмеження, тобто якщо при виході на лікарняний, наприклад, у лютому 2026 у працівника виходить середньоденна 5700 грн, то для нарахування лікарняних слід брати лише 5681,34 грн — максимальну середньоденну для такого місяця.

Розрахунок лікарняних 2026: загальна сума лікарняних

То як розраховуються лікарняні? Існує формула лікарняних, яку наводимо нижче:

лікарняні = середньоденна зарплата × кількість днів лікарняного × коефіцієнт страхового стажу

Зверніть увагу, що лікарняні розраховуються й оплачуються в календарних, а не робочих днях незалежно від того, чи є день лікарняного робочим, вихідним чи святковим. Це випливає з п. 2 Порядку № 1266, у якому мова йде саме про календарні дні.

Коефіцієнт страхового стажу при цьому визначається за правилами ч. 1 ст. 17 Закон № 1105 — залежно від страхового стажу працівника. Правила наведені у таблиці нижче.

КОЕФІЦІЄНТИ СТРАХОВОГО СТАЖУ

Страховий стаж

Значення коефіцієнта страхового стажу

до 3 років

0,5

від 3 до 5 років

0,6

від 5 до 8 років

0,7

понад 8 років

1,0

незалежно від стажу — у пільгових категоріях осіб*

1,0

* до пільгових категорій належать (ч. 1 ст. 17 Закону № 1105):

постраждалі внаслідок Чорнобильської катастрофи категорій 1–3;

один з батьків або особа, що їх замінює і доглядає хвору дитину віком до 14 років, яка постраждала від Чорнобильської катастрофи;

ветерани війни, постраждалі учасники Революції Гідності та члени сімей загиблих (померлих) ветеранів війни, членам сімей загиблих (померлих) Захисників і Захисниць України;

Під час нарахування лікарняних враховуються лише ті дні хвороби, які визначає е-лікарняний (або паперовий листок непрацездатності, які ще можливий під час воєнного стану).

Не оплачуються дні, якщо такі дні:

зазначені у листку непрацездатності як порушення режиму;

підтверджені не листком непрацездатності, а медичною довідкою, наприклад про тимчасове звільнення від роботи для догляду за хворою дитиною чи іншою довідкою медзакладу.

Також не нараховуються лікарняні, коли хвороба припадає на дні відпусток:

без збереження зарплати;

для догляду за дитиною до досягнення нею 3-річного чи 6-річного віку.

Не оплачуються також лікарняні, які припадають на дні призупинення дії трудового договору внаслідок російської агресії.

Слід пам’ятати, що е-лікарняний не реєструється, не надається і відповідно нарахування лікарняних не буде, коли працівник доглядає за:

хронічним хворим у період ремісії;

хворою дитиною в період щорічної (основної та додаткової) відпусток, відпустки без збереження зарплати, частково оплачуваної відпустки для догляду за дитиною до 3-х років;

здоровою дитиною на період карантину;

хворими, які старші 14 років при стаціонарному лікуванні.

Однак лікарняні нараховуються, якщо хвороба працівника припадає на дні щорічної відпустки (основної чи додаткової). У такому разі щорічна відпустка за заявою працівника має бути продовжена на дні лікарняного.

Виплата лікарняних 2026: джерела фінансування

Виплата лікарняних за перші 5 календарних днів хвороби працівника здійснюються у формі матеріального забезпечення за рахунок установи (див. п. 2 Порядку № 440), тобто за рахунок коштів державного чи місцевого бюджету, залежно з якого фінансуються видатки на оплату праці даної установи. Інші дні хвороби, тобто починаючи із 6-го календарного дня, мають оплатити за рахунок ПФУ у формі соцвиплати.

Якщо на працівника було зареєстровано два лікарняних, то слід перевірити, чи це один страховий випадок (тобто другий лікарняний як продовження першого). Якщо ж це два різні страхові випадки, установа має оплати перші 5 днів хвороби за обома е-лікарняними за рахунок своїх коштів. Однак зверніть увагу, що другий е-лікарняний у системі, як правило, замінює перший і тоді перший взагалі не видно. Два е-лікарняних можна відстежити, якщо моніторити ситуацію з працівником у часі.

Якщо е-лікарняний зареєстрований у зв’язку з доглядом за хворою дитиною віком до 14 років, усі зазначені в ньому календарні дні оплачуються повністю коштом ПФУ.

Терміни документального оформлення виплати лікарняних

Установлені строки проходження цих всіх етапів та виплати лікарняних подано у таблиці нижче.

ТЕРМІНИ ОФОРМЛЕННЯ ЛІКАРНЯНИХ ЗА КОЖНИМ ЕТАПОМ:

Рішення відповідальної особи/комісії про призначення соцвиплат

Якщо термін лікарняного перевищує 5 к.днів та для лікарняних для догляду за дитиною:

заява-розрахунок

зарахування коштів ПФУ на спецрахунок страхувальника

виплата лікарняних

повідомлення про виплату коштів

10 робочих днів*

(з дня набуття е-лікарняного статусу «готовий до сплати (виданий)»** або з дня подачі працівником паперового лікарняного на розгляд комісії/ уповноваженого)

5 робочих днів

(з дня рішення уповноваженої особи, групи осіб чи комісії з соціального страхування)

3 робочих дні

у найближчий день виплати зарплати (за місяць або аванс) після дня призначення для лікарняних за перші 5 днів та дня отримання з ПФУ для решти лікарняних

1 місяць

з дня виплати

* для звичайних лікарняних; 3 робочих дні — для лікарняного «вагітність і пологи»;

Дати відкриття та закриття звичайного листка непрацездатності відповідають датам початку строку дії та закінчення строку дії медичного висновку, на підставі якого сформований цей електронний листок непрацездатності. Листок непрацездатності вважається виданим через 7 днів після дати закриття листка непрацездатності і тоді ж набуває статусу «готовий до сплати (виданий)» (п. 3 розд. ІІ Порядку № 1234). Відлік днів виглядає так, як представлено у наведеному нижче прикладі. Однак для листків «вагітність і пологи» (при виплаті декретних) правила інші.

ВІДЛІК НАСТАННЯ ДНЯ ВИДАЧІ ДЛЯ ЕЛЕКТРОННОГО ЛИСТКА НЕПРАЦЕЗДАТНОСТІ*

(на прикладі 2026 року)

Період тимчасової втрати працездатності (лікарняного):

7-денний термін

Набуття статусу «готовий до сплати (виданий»

(день видачі)

дата

відкриття

дата

закриття

15.06

22.06

23.06

24.06

25.06

26.06

27.06

28.06

29.06

30.06

*крім листка непрацездатності «Вагітність і пологи»

У такому разі далі потрібно оформити документи у такі крайні строки (для 2026 року):

рішення про призначення лікарняних — у період з 01.07.2026 по 14.07.2026 (10 р. днів);

подати заяву-розрахунок — з 15.07.2026 по 17.07.2026 (5 р. днів).

Однак можна все зробити й швидше, наприклад, оформити рішення 01.07.2026, а подати заяву-розрахунок 02.07.2026.

За загальними правилами, коли на момент настання страхового випадку, застрахована особа працює за сумісництвом, то нарахування лікарняних, включаючи оплату перших 5 днів, здійснюється на підставі ще й даних про зарплату за основним місцем роботи (п. 30 Порядку № 1266). З 01 травня 2026 року у цих правилах є зміни.

Так, раніше для отримання таких даних потрібна буда довідка з основного місця роботи. Відтепер же можна обійтися електронними даними про нараховану зарплату (дохід, грошове забезпечення), зазначених в індивідуальних відомостях про застраховану особу в реєстрі застрахованих осіб, який веде ПФУ (оновлений п. 30 Порядку № 1266, постанова КМУ від 29.04.2026 № 533, набула чинності з 01 травня 2026 року). Тобто можна обійтися, наприклад, довідкою за формою ОК-7 «Індивідуальні відомості про застраховану особу», яку можна отримати через застосунок «Дія» від працівника або ж через електронний кабінет на сайті ПФУ (роботодавця чи працівника) Якщо у працівника кілька робіт за сумісництвом — подається тоді кілька довідок за формою ОК-7 за всіма місцями роботи за сумісництвом. Це спрощує процедуру та економить час працівника.

Оформлення рішення про виплату лікарняних

Лікарняні та інші соцвиплати тепер можуть призначати страхувальники (тобто роботодавці) або уповноважені ними особи (ч. 3 ст. 22 Закону № 1105). Однак такими уповноваженими може бути й комісія з соцстрахування, як це було раніше (до 2023 року). Головне, щоб був відповідний внутрішній наказ керівника або внутрішнє положення про такі комісії, затверджене керівником установи.

За позитивного рішення уповноважених осіб бухгалтерія може нараховувати лікарняні виплати. Якщо лікарняні нараховуються в межах перших 5 днів за рахунок установи, то для оформлення їхнього розрахунку достатньо бухгалтерської довідки або певної відомості довільної форми.

Якщо ж лікарняний перевищує 5 днів, то бухгалтер обчислює лікарняні та в найкоротші строки подає до ПФУ заяву-розрахунок спеціальної форми. Це можна зробити зараз через електронний кабінет ПФУ. За результатами розгляду ПФУ отриманих документів, установі перераховують на окремий поточний рахунок лікарняні для виплати працівникам, які зазначені у заяві-розрахунку.

У зв’язку з тим, що оплата перших 5 днів тимчасової непрацездатності здійснюється за рахунок бюджету, з якого фінансується установа, а допомога з тимчасової непрацездатності виплачуються за рахунок отриманого фінансування від ПФУ, лікарняні при відображенні в бухгалтерському обліку установи мають свої відмінності. Бухгалтерські проведення наведені у таблиці нижче.

БУХГАЛТЕРСЬКІ ПРОВОДКИ З ОБЛІКУ ЛІКАРНЯНИХ У БЮДЖЕТНІЙ УСТАНОВІ

Зміст господарської операції

Дт

Кт

Сума

нараховано:

оплату перших 5 днів тимчасової непрацездатності

8011, 8111

6511

5000

допомогу з тимчасової непрацездатності за рахунок ПФУ

2114

3000

нараховано ЄСВ (= (5000 + 3000) × 0,22 = 1760)

8012, 8112

6313

1760

утримано з оплати перших 5 днів тимчасової непрацездатності:

ПДФО (= 5000 × 0,18 = 900)

6511

6311/1

900

військовий збір (= 5000 × 0,05 = 250)

6311/2

250

отримано страхові кошти від ПФУ на спецрахунок

2314

2114

3000

утримано з допомоги з тимчасової непрацездатності за рахунок ПФУ:

ПДФО (= 3000 × 0,18)

6511

6311/1

540

військовий збір (= 3000 × 0,05 = 150)

6311/2

150

сплачено ЄСВ

6313

2313

1760

сплачено ПДФО за рахунок:

бюджетних коштів

6311/1

2313

900

страхових коштів ПФУ

2314

540

сплачено військовий збір з:

бюджетних коштів

6311/2

2313

250

страхових коштів ПФУ

2314

150

виплачено працівникові на картковий рахунок:

оплату перших 5 днів тимчасової непрацездатності (= 5000 – 900 – 250 = 3850)

6511

2313

3850

допомогу з тимчасової непрацездатності (= 3000 – 540 – 150 = 2310)

2314

2310

Оподаткування лікарняних 2026: що з ПДФО, ВЗ та ЄСВ

Лише після отримання фінансування від ПФУ бухгалтер має право утримати з відповідної суми лікарняних ПДФО і військовий збір (ВЗ) та виплатити працівникові відповідну суму допомоги (за мінусом утриманих податків і зборів).

Якоїсь власної специфіки в оподаткуванні лікарняні не мають — до них застосовуються ті ж самі правила, що й для зарплати. Хоча лікарняні й не входять до фонду оплати праці, але за Податковим кодексом України прирівнюються в оподаткуванні до зарплати. Ставки ПДФО й ВЗ застосовуються ті ж самі, що й для зарплати — 18% та 5% відповідно. При розрахунку ПДФО лікарняні входять до складу зарплатного доходу, до якого може бути застосована податкова соціальна пільга (ПСП).

ЄСВ на лікарняні (як за перші 5 днів, так і за рахунок ПФУ) повністю нараховується за рахунок витрат установи. Ставка ЄСВ використовується та ж сама, що й для відповідних зарплатних виплат — 22%, а для лікарняних осіб з інвалідністю — 8,41%.

Лікарняні в об'єднаній звітності: зразки заповнення 2026

Інформацію про страхові виплати, які нараховані на підставі зареєстрованих е-лікарняних, містити Додаток Д1 Податкового розрахунку сум доходу. У звітному місяці відображаються окремо лікарняні, нараховані за минулий місяць, і окремо — за поточний місяць. Для відображення цих виплат у графі 8 Додатка Д1 зазначається код категорії застрахованої особи:

«29» — якщо працівник без інвалідності;

«36» — якщо працівник має інвалідність.

У графі 10 Додатка Д1 вказується місяць і рік у форматі «ММРРРР», за дні якого нарахували виплати.

Якщо лікарняні «перехідні», тобто лікарняний починається в одному місяці, а закінчується в іншому, то слід зробити розподіл лікарняних за місяцями. При цьому:

лікарняні вказуються у тому місяці, коли відбулось їхнє нарахування;

формується стільки рядків, на скільки місяців припадає період тимчасової непрацездатності, тобто якщо лікарняний почався у червні 2026, а закінчився у липні 2026, то буде для нього 2 рядки;

загальну суму лікарняного треба розподілити пропорційно дням хвороби, що припадають на кожен із місяців лікарняного. Для цього знову знадобиться середньоденна зарплата, що використовувалася для розрахунку лікарняних;

якщо після розподілу лікарняного загальний дохід за місяць (зарплата + лікарняний) становить менше мінімального розміру, то необхідно донарахувати ЄСВ на суму різниці з мінімальною базою ЄСВ (тобто мінімальною зарплатою відповідного місяця). Це здійснюється одночасно з нарахуванням сум допомоги з тимчасової втрати працездатності.

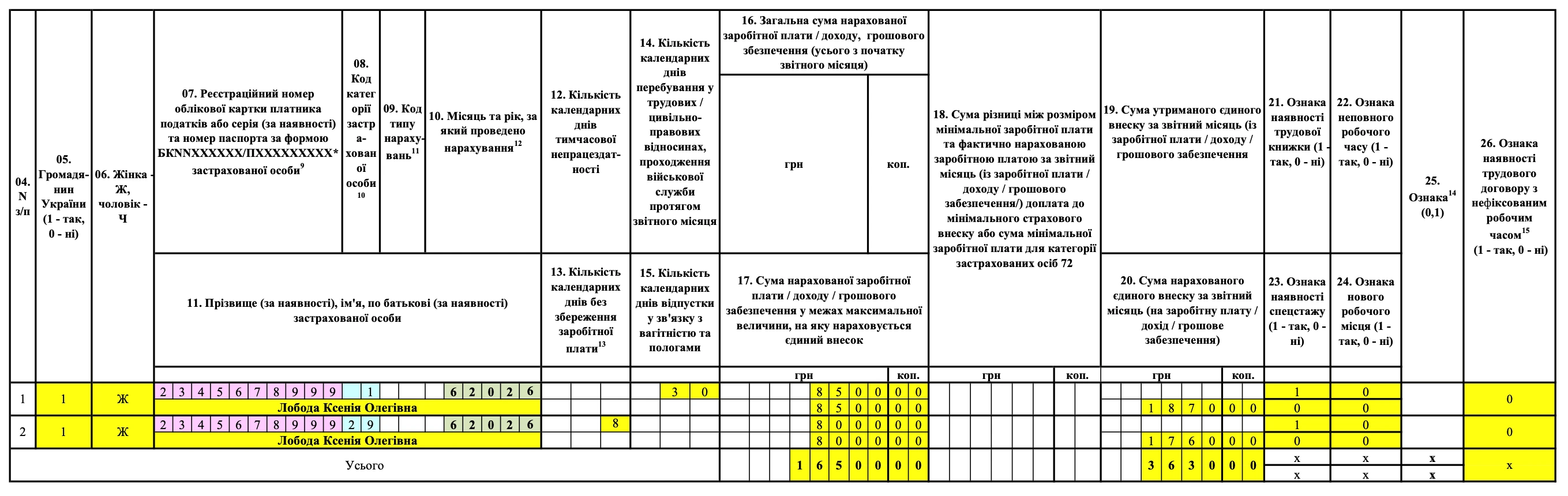

Приклад заповнення Додатка Д1 для лікарняних у 2026 році

У прикладі нижче розглянута ситуація з перехідними лікарняними.

Приклад (лікарняні, Додаток Д1). Працівниця (основне місце роботи, повна зайнятість) хворіла з 15 червня 2026 по 22 червня 2026 (8 днів). У червні 2026 її зарплата за фактично відпрацьований час склала 8500 грн (ЄСВ — 1870 грн). За розрахунком середньоденна зарплата вийшла 1000 грн/день.

Складаємо Додаток Д1 Податкового розрахунку. Код категорії застрахованої особи для сум лікарняних — «29». Зразок заповненого Додатка Д1 Податкового розрахунку наведений нижче.

Обов’язковим також є відображення лікарняних в Додатку 4ДФ Податкового розрахунку — як за перші 5 днів, так і за рахунок ПФУ.

Лікарняні прирівнюються до зарплати, тому в Додатку 4ДФ Податкового розрахунку сум доходу вони мають код ознаки доходу «101». Лікарняні у Додатку 4ДФ відображаються у сумі разом за зарплатою й ніяких своїх особливостей (позначок, ознак) при складанні даного додатку не мають. Тобто лікарняні «розчиняються» у рядку з сумою зарплати за відповідний місяць.

Заповнений Додаток 4ДФ за червень 2026 року, що складений за наведеним раніше прикладом, наведений нижче. Працівниці нараховано 16500 грн (= зарплата + лікарняні = 8500 грн + 8000 грн; ПДФО = 16500 грн × 0,18 = 2970 грн ; ВЗ = 16500 грн × 0,05 = 825 грн).

Попри зміни в нарахуванні лікарняних у 2026 році, загальні принципи не змінилися. Усі зміни пов’язані з тим, що зросла мінімальна зарплата 2026. Користуйтеся прикладами у статті, щоб робота з лікарняними давалася без помилок.