експерт з обліку та оподаткування, кандидат економічних наук, Чернігів

Як перехідні відпускні впливають на розрахунок доплати до мінімальної зарплати, як врахувати мінімальну базу ЄСВ, оподаткування перехідних відпускних та заповнення за ними Додатків Д1 і 4ДФ Податкового розрахунку — все це знайдете у консультації

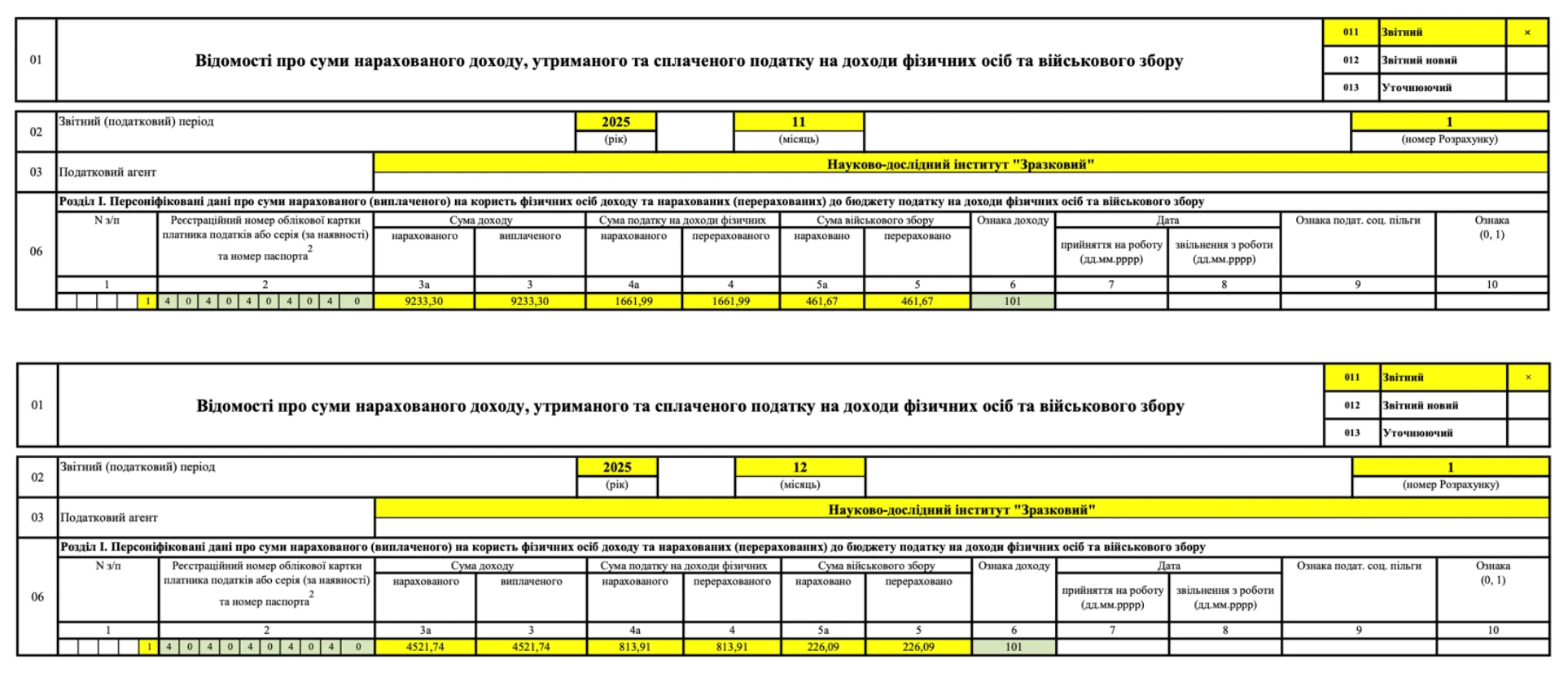

Перехідні відпускні у Додатку 4ДФ для ПДФО і ВЗ 2025/2026

Додаток 4ДФ у Податковому розрахунку призначений для ПДФО та ВЗ. Перехідні відпускні у ньому відображаються так:

повністю вся сума відпускних потрапляє до Додатку 4ДФ, який стосується місяця їхнього фактичного нарахування (місяця початку відпустки). Розподіляти перехідні відпускні за Додатками 4ДФ різних місяців не потрібно. Вся сума відпускних належить до Додатка 4ДФ першого місяця відпустки;

всі відпускні входять в одну суму із зарплатою — під ознакою доходу «101», тобто виділяти відпускні в окремий рядок у не потрібно (графи 3а/3). Відпускні входять до зарплати (пп. 2.2.12 Інструкції зі статистики заробітної плати, яка затверджена наказом Держстату від 13.01.2004 № 5, далі — Інструкція № 5), а вся сума зарплати включається до загального місячного оподатковуваного доходу (пп. 164.2.1 ПКУ);

розраховується за всією сумою (зарплата + відпускні) ПДФО за ставкою 18% (графи 4а/4) та ВЗ за ставкою 5% (графи 5а/5). При розрахунку застосовується ПСП за загальними правилами.

За потенційної наявності права на ПСП у майбутньому слід розбити перерахунок ПДФО (обов’язково — наприкінці року та при звільненні працівника). Мета такого перерахунку — помісячне уточнення сум ПДФО, якщо виникла його недоплата чи переплата. На цьому етапі знадобиться помісячний розподіл перехідних відпускних і може виникнути недоплата або переплата ПДФО через застосування чи незастосування ПСП.

Розглянемо тепер заповнення Додатка 4ДФ на прикладі, але спершу розрахуємо нараховані суми зарплати та відпускних.

Приклад нарахування зарплати та перехідних випускних. Працівник отримує зарплату (ЗП) у розмірі окладу (13-й тарифний ЄТС, у листопаді–грудні 2025 року — 7253 грн), не має ніяких доплат і надбавок. 28 листопада 2025 року йде у відпустку на 8 календарних днів, а потім ще на 1 тиждень — у відпустку за власний рахунок. Відпускних йому було нараховано 2342,95 грн. У листопаді 2025 було відпрацьовано 19 днів з норми 20, а у грудні 2025 — 13 з 23-х днів.

Нарахована зарплата та помісячний розподіл відпускних показані у таблиці нижче.

НАРАХОВАНА ЗАРПЛАТА, ПЕРЕХІДНІ ВІДПУСКНІ ТА ЄСВ 2025

Приклад заповнення Додатка 4ДФ з перехідними відпускними. Тепер розраховуємо ПДФО і ВЗ (таблиця нижче). Вважаємо, що ПСП «на дітей» у даного працівника немає.

ДАНІ ДЛЯ ЗАПОВНЕННЯ ДОДАТКА 4ДФ

Звітний період

Нарахована ЗП, грн

Розрахунок ПДФО/ВЗ, грн:

Виплачена ЗП

ПДФО

ВЗ

листопад

2025

9233,30

(за окладом + відпускні)

1661,99

(= 9233,30×0,18)

461,67

(= 9233,30 × 0,05)

9233,30

(= 9233,30 – 1661,99 – 461,67)

грудень

2025

4521,74

(за окладом + доплата до МЗП)

813,91

(= 4521,74 × 0,18)

226,09 (= 4521,74 × 0,05)

3481,74

(= 4521,74 – 813,91

– 226,09)

Приклад заповнення Додатка 4ДФ з перехідними відпускними за вищенаведеними цифрами наведенийнижче. Перехідні відпускні у ньому ніяк не виділяються й «розчиняються» у загальній зарплаті.

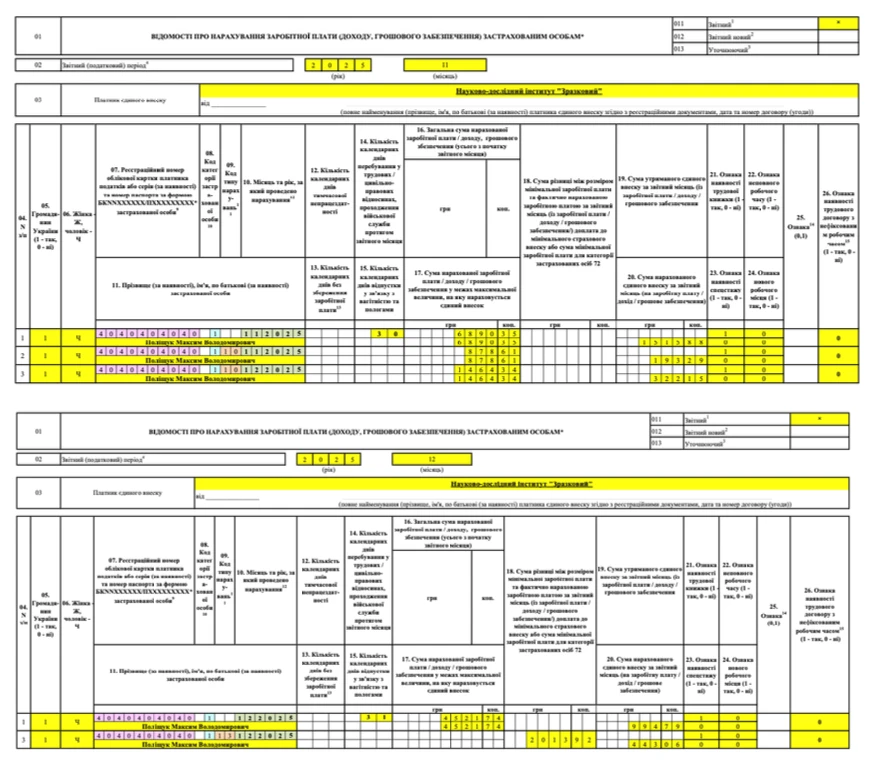

Розподіл перехідних відпускних у Додатку Д1 для ЄСВ 2025/2026

У Додатку Д1 Податкового розрахунку, який присвячений персоналізованому обліку ЄСВ, перехідні відпускні відображаються так:

спершу відпускні за місяцями розподіляються пропорційно дням відпустки, які припадають на кожний місяць;

уже розподілені відпускні відображаються в окремих рядках Додатка Д1, у яких ставляться різні номери місяців (графа 10). Типовою є ситуація, коли за працівником є перший рядок — зарплата, другий рядок — відпускні, що відносяться до місяця початку відпустки, а третій — відпускні, які належать місяцю закінчення відпустки;

код типу нарахувань (КТН), що використовується для відпускних, — «10» (графа 09);

кількість днів перебування у трудових відносинах (графа 14) — зазначається лише у першому рядку з зарплатою. За рядками відпустки кількість днів трудових відносин у графі 14 не зазначаються (виняток — відпустка охоплює весь місяць і зарплата за такий місяць узагалі не нараховувалася чи не буде нараховуватися);

за наявності визначається ЄСВ-різниця (різниця між мінімальною та фактичною базою ЄСВ, графа 18). Для цілей порівняння з мінімальною базою ЄСВ (8000 грн — у 2025 році; 8647 грн — у 2026 році) перехідні відпускні відносяться до тих місяців, за які вони нараховані (лист ДФС від 11.03.2015 № 8084/6/99-99-17-03-03-15).

Увага: перехідні відпускні потравляють до Додатка Д1 місяця початку відпустки.

Усі ці нарахування (зарплата, розподілені відпускні за перший та другий місяць) відображається в одному Додатку Д1, який стосується місяця нарахування відпускних.

Приклад заповнення Додатка Д1 з перехідними відпускними. Розрахунки щодо розподілу відпускних за даними прикладу наведено у таблиці нижче.

Увага: база нарахування ЄСВ розраховується за розподіленими перехідними відпускними.

РОЗПОДІЛ ПЕРЕХІДНИХ ВІДПУСКНИХ

Період

Нарахована ЗП, включаючи відпускні

Кількість днів відпустки, що припадає на відповідний місяць

Розрахунок ЄСВ, що стосується кожного місяця

(з метою перевірки визначення ЄСВ-різниці):

відпускні, які розподілені помісячно

сумарна ЗП

(разом з розподіленими відпускними)

ЄСВ-різниця

сумарний ЄСВ за місяць

листопад

2025

9233,30 грн

(нараховано за окладом 6890,35 + відпускні 2342,95)

3

878,61 (= 2342,95 × 3/8)

7768,96 (= 6890,35 + 878,61)

–

1709,17

(= 7768,96 × 0,22)

грудень

2025

4521,74 грн

(нараховано за окладом 4099,52 + доплата до МЗП 422,22)

У Додатках Д1 перехідні відпускні відділені від зарплати у Додатку Д1 за листопад 2025 розбиті помісячно (у колонці 10 суми розділені за номерами місяців — 878,61 грн листопад («11») та 1464,34 грн за грудень («12»)).

Так, можна. Не розподілити перехідні відпускні й показати їх у місяці виходу у відпустку однією сумою у Додатку Д1 — це не вважається порушенням. Однак може виникнути помилка у розрахунку ЄСВ, адже внаслідок відсутності розподілу може бути й непоміченою необхідність застосування у певному місяці мінімальної бази ЄСВ. Якщо така ситуація виникла, то її слід виправити у наступних місяцях та доплатити ЄСВ. Штрафу за таке самовиправлення немає.

У будь-якому разі відпускні мають бути відокремлені від зарплати, так як у них є КТН (графа 09), а у зарплати його немає.

Перехідні відпускні у основній частині Податкового розрахунку 2025/2026

Сума нарахованого ЄСВ в основній частині Податкового розрахунку (розділ 1) відображається загальною сумою, тобто перехідні відпускні «розчиняються» у загальній сумі нарахованої зарплати.