На підставі акта введення в експлуатацію основних засобів, акта приймання-передачі основних засобів, технічної та іншої супровідної документації бухгалтер формує регістри аналітичного обліку. Серед них – інвентарна картка обліку об’єкта основних засобів бюджетних установ. Розглянемо детально, як її заповнити

Залежно від того, до якого виду належать основні засоби, складають регістри:

інвентарна картка обліку об’єкта основних засобів — на кожен об’єкт;

інвентарна картка групового обліку основних засобів — для групового обліку однорідних об’єктів основних засобів, які мають одне і те саме призначення, однакову технічну характеристику і вартість;

інвентарна картка обліку тварин і багаторічних насаджень — для обліку таких основних засобів, як тварини і багаторічні насадження.

Їх складають в одному примірнику на кожен об’єкт (групу) основних засобів і друкують за вимогою, якщо облік основних засобів автоматизований. Якщо ні, — таку картку складають на паперових носіях.

Якщо розпорядчим документом установи про організацію бухгалтерського обліку передбачено складання «Опису інвентарних карток з обліку основних засобів» та «Інвентарного списку основних засобів», їх бухгалтер складає у визначеній зазначеним розпорядчим документом формі.

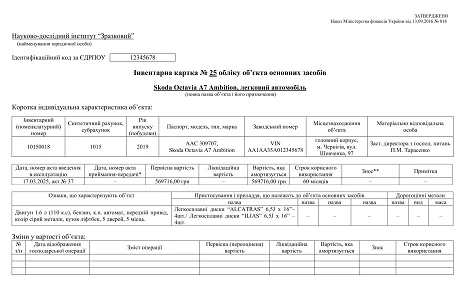

На лицьовому боці у верхньому лівому куті зазначаємо найменування установи та її код ЄДРПОУ. Після цього проставляємо порядковий номер, під яким зареєстрована інвентарна картка обліку об’єкта основних засобів 2025 року або інвентарна картка групового обліку основних засобів.

Зазначаємо повну назву об’єкта основних засобів і його призначення. Далі переходимо до короткої індивідуальної характеристики об’єкта. Тобто заповнюємо:

інвентарний (номенклатурний) номер;

синтетичний рахунок, субрахунок, на якому об’єкт обліковують;

Нагадаємо, що інвентарні та номенклатурні номери, присвоєні об’єктам основних засобів, зберігаються за ними на весь період перебування їх в установі. Номери інвентарних об’єктів, які вибули чи ліквідовані, протягом трьох років не повинні присвоюватись іншим об’єктам, що заново надійшли (п. 5 розд. ІІ Методичних рекомендацій з бухгалтерського обліку основних засобів суб’єктів державного сектору, затверджених наказом Мінфіну від 23.01.2015 № 11).

Інвентарна картка обліку об’єкта основних засобів містить і інші реквізити, які необхідно заповнити. Такі як:

реквізити акта введення в експлуатацію (дата і номер);

Реквізити акта приймання-передачі, як і реквізит «знос» у інвентарній картці обліку основних засобів заповнюємо лише у разі безоплатного отримання об’єкта основних засобів від інших бюджетних установ, держаних органів чи органів місцевого самоврядування.

Коротка характеристика об’єкта основних засобів містить якісні показники, не наведені у технічній документації. Тому інвентарна картка обліку основних засобів має реквізит «ознаки, що характеризують об’єкт». Також зазначаємо:

назву пристосувань і приладдя, що належать до об’єкта основних засобів;

відомості про наявність дорогоцінних металів.

Для випадків, коли після проведення робіт з реконструкції (реставрації), модернізації, добудови, дообладнання або в результаті переоцінки відбулись зміни у вартості об’єкта основних засобів, картка обліку основних засобів містить реквізити:

У регістр аналітичного обліку «інвентарна картка обліку об’єкта основних засобів» на звороті вносимо відомості, якщо після проведення робіт з реконструкції (реставрації), модернізації, добудови, дообладнання відбулись зміни в характеристиці об’єкта.

На період реконструкції, модернізації, добудови, дообладнання та консервації основного засобу призупиняється нарахування амортизації, в картці відображаємо дати:

введення в експлуатацію об’єкта;

виведення його з експлуатації.

Відомості про нараховану амортизацію теж вносимо до картки. Для них у інвентарній картці відведені такі реквізити:

порядковий номер;

період, за який нарахована амортизація;

кількість місяців корисного використання (експлуатації);

назва й номер документа, що підтверджують вибуття;

причини вибуття.

Якщо для заповнення відомостей про основний засіб не вистачає реквізитів, картка обліку об’єкта основних засобів закривається. Її підписує бухгалтер із зазначенням своєї посади, ініціалів і прізвища, дати. Після цього відкривається нова картка, в якій продовжуються відповідні записи про об’єкт основних засобів. Її номер вписуємо у реквізит «Відмітка про відкриття нової інвентарної картки обліку об’єкта основних засобів» закритої картки.