Діяльність бухгалтера апріорі пов’язана з певними ризиками. Керівник установи, як правило, прагне всі ті ризики для себе зменшити і перекласти на інших. Бухгалтер — у зоні найбільшого ризику. Тож розглянемо матеріальну відповідальність бухгалтера з правового погляду.

Матеріальна відповідальність: юриспруденція для бухгалтера

Положення Цивільного кодексу України (ЦК) застосовують до врегулювання трудових відносин, якщо вони не врегульовані іншими актами законодавства (ст. 9 ЦК). У цивільному праві відповідальністю визнають невигідні наслідки майнового характеру, які настають для осіб, що вчинили правопорушення. Тобто цивільно-правова відповідальність завжди є майновою і зумовлює, зрештою, майнові втрати правопорушника, а особа, на яку покладено цивільно-правову відповідальність, втрачає певну частину свого майна.

У цивільному праві, яке за загальним правилом застосовують і до трудових правовідносин, розрізняється договірна і деліктна відповідальність (недоговірна). Спростимо пояснення, щоб зрозуміти, чим відрізняється договірна та деліктна відповідальність.

Пояснити ці два види відповідальності можна на такому прикладі: виконуючи обов’язки касира, бухгалтер, який в банку отримав валюту на відрядження, загубив її, тобто «помилився» у виконанні своїх обов’язків, що призвело до відповідних майнових втрат установи. Такий бухгалтер має відповідати за свою помилку. Ця відповідальність є договірною, позаяк вона ґрунтується та випливає із виконання бухгалтером-касиром своїх обов’язків, передбачених трудовим договором.

Увага: вина — це психічне ставлення особи до вчиненого нею діяння.

Якщо ж притягнення до матеріальної відповідальності «роздратує» бухгалтера настільки, що він спалить у каміні всю гривневу готівку, то відповідальність за такий його вчинок матиме вже недоговірний характер: навряд чи трудовим договором на бухгалтера хтось покладе обов’язок утримуватися від розпалювання каміна гривнями.

Договірна відповідальність у трудових правовідносинах

Норми ЦК регулюють трудові правовідносини в тій частині, в якій вони не врегульовані спеціальним трудовим законодавством, зокрема нормами Кодексу законів про працю (КЗпП). Щодо відповідальності, то КЗпП виходить із загальних правил, встановлених ЦК, обмежуючи лише її розмір. І цей розмір матеріальної відповідальності обмежується двома чинниками:

прямою дійсною шкодою;

середнім місячним заробітком, якщо пряма дійсна шкода більша за такий заробіток.

Залежно від співвідношення розміру відповідальності із зазначеними показниками матеріальна відповідальність бухгалтера як найманого працівника буває:

Спочатку слід зрозуміти, що бухгалтер і його роботодавець перебувають у договірних відносинах, особливістю яких є те, що ці відносини регулює трудовий договір.

Особливою формою трудового договору є контракт, в якому, окрім строку його дії, прав та обов’язків, має бути передбачена і відповідальність сторін (у т. ч. матеріальна). Сфера застосування контракту визначена спеціальними законами України.

Отже, відносини між бухгалтером і його роботодавцем є договірними, а відповідальність щодо порушення умов такого договору є договірною відповідальністю.

Матеріальна відповідальність бухгалтера

Главою IX КЗпП врегульовано загальні гарантії для найманих працівників, зокрема бухгалтерів, стосовно покладення на них матеріальної відповідальності за шкоду, заподіяну роботодавцю. Ці гарантії можна вважати ще й особливостями матеріальної відповідальності. Так, бухгалтер як найманий працівник відповідає лише за пряму дійсну шкоду.

Пряма дійсна шкода, яка підлягає відшкодуванню, має бути доведена в суді належними і допустимими доказами. При цьому проведення інвентаризації є обов’язковим під час встановлення фактів крадіжок або зловживань, псування цінностей (на день встановлення таких фактів).

Так, наприклад, в Ухвалі Колегії суддів судової палати у цивільних справах Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ (далі — ВССУ) від 16.01.2013 зазначено, що «розмір матеріальної шкоди повинен бути підтверджений певними доказами».

Більше того, замінити такий акт інвентаризації іншими доказами також проблематично.

Так, в Ухвалі Колегії суддів судової палати у цивільних справах ВССУ від 23.04.2014 зазначено, що судово-економічна експертиза також має спиратися на дані акта інвентаризації.

Другою особливістю матеріальної відповідальності працівників є те, що вона настає лише в межах і в порядку, передбачених законодавством. Трудовим чи будь-яким іншим договором її розширити не можна.

Наприклад, відповідно до Порядку визначення розміру збитків від розкрадання, нестачі, знищення (псування) матеріальних цінностей, затвердженого постановою КМУ від 22.01.1996 № 116, розмір збитків від розкрадання, нестачі, знищення (псування) матеріальних цінностей визначають під час проведення незалежної оцінки відповідно до національних стандартів оцінки.

Обов’язковою умовою настання матеріальної відповідальності бухгалтера є заподіяння шкоди винятково його винними протиправними діями (бездіяльністю). Як відомо, вина — це психічне ставлення особи до вчиненого нею діяння. Таке діяння може бути зумовлене наміром або необережністю. Стосовно вини у Постанові ВСУ № 14 наголошено, що враховувати потрібно не лише вину працівника, який завдав шкоду, а й ступінь цієї вини.

Так, наприклад, якщо шкоду заподіяли кілька працівників, у рішенні суду про її відшкодування має бути зазначено, які конкретно порушення трудових обов’язків допустив кожен працівник, ступінь його вини та пропорційну їй частку загальної шкоди, за яку до нього може бути застосовано відповідний вид і межі матеріальної відповідальності.

Наступною особливістю є те, що бухгалтера можуть притягнути до матеріальної відповідальності незалежно від притягнення його до дисциплінарної, адміністративної чи кримінальної відповідальності. Матеріальна відповідальність настає для бухгалтера й у тому разі, коли за свій неправомірний вчинок він уже відповів у дисциплінарному, адміністративному чи кримінальному порядку.

Наприклад, якщо бухгалтер вкрав готівку з каси установи, де він працює, то він може бути притягнутий до кримінальної відповідальності у вигляді штрафу чи позбавлення волі. А от пряму дійсну шкоду, спричинену такою крадіжкою, цьому бухгалтеру все одно відшкодувати доведеться.

Крім того, бухгалтери, як і всі інші наймані працівники, не відповідають за шкоду, яка належить до категорії нормального виробничо-господарського ризику.

Наприклад, якщо бухгалтер видав аванс на закупівлю певних товарно-матеріальних цінностей (ТМЦ) працівнику установи, а той закупив ТМЦ, в яких потім знайшли брак чи просто вони виявилися непотрібними, то за шкоду, спричинену такою закупівлею, на бухгалтера не покладатимуть матеріальної відповідальності.

Навіть якщо бухгалтер вийшов за межі своїх повноважень, але діяв в умовах крайньої необхідності, то й у цьому разі на нього не покладатимуть матеріальної відповідальності.

Наприклад, якщо бухгалтер через знеструмлення приміщення установи на перевищення власних повноважень видав працівникові кошти на купівлю акумулятора, до якого потім підключили холодильник, що врятувало партію імунобіологічних препаратів, то за таке перевищення повноважень і непогоджені з керівником установи витрати на бухгалтера не покладатиметься матеріальна відповідальність.

Відповідальність бухгалтера як найманого працівника за спричинену роботодавцю шкоду, обмежується певною частиною його заробітку і не може перевищувати повного розміру заподіяної шкоди. Так, відповідно до статті 132 КЗпП за шкоду, заподіяну роботодавцеві при виконанні трудових обов’язків, працівники, з вини яких заподіяно шкоду, несуть матеріальну відповідальність у розмірі прямої дійсної шкоди, але не більше свого середньомісячного заробітку. А от понад середній місячний заробіток матеріальна відповідальність настає лише у випадках, зазначених в законодавстві. У цьому разі йдеться про повну чи підвищену матеріальну відповідальність працівника.

Повна матеріальна відповідальність бухгалтера

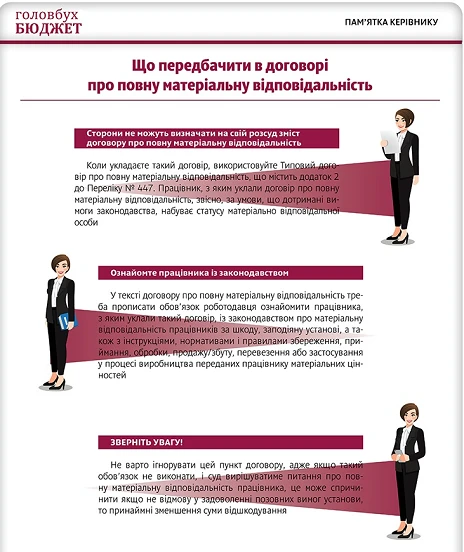

Прикладом повної матеріальної відповідальності бухгалтера є, скажімо, укладення письмового договору про взяття ним на себе повної матеріальної відповідальності за незабезпечення цілісності майна та інших цінностей, переданих йому для зберігання або для інших цілей.

Відповідно до статті 135-1 КЗпП письмові договори про повну матеріальну відповідальність може бути укладено роботодавцем з працівниками (що досягли 18-річного віку), які обіймають посади або виконують роботи, безпосередньо пов’язані зі зберіганням, обробкою, продажем (відпуском), перевезенням або застосуванням у процесі виробництва переданих їм цінностей.

Перелік таких посад і робіт, а також типовий договір про повну індивідуальну матеріальну відповідальність затверджують у порядку, який визначає КМУ. Однак на сьогодні ані до такого переліку, ані до типового договору у КМУ руки не дійшли. Тож враховуючи Постанову ВРУ від 12.09.1991 № 1545 «Про порядок тимчасової дії на території України окремих актів законодавства Союзу РСР», у цьому питанні слід керуватися Переліком посад і робіт з працівниками (що досягли 18-річного віку), які займають посади або виконують роботи, безпосередньо пов’язані із зберіганням, обробкою, продажем (відпуском), перевезенням або застосуванням у процесі виробництва переданих їм цінностей, затвердженим постановою Держкомпраці СРСР і Секретаріатом ВЦРПС від 28.12.1977 № 447/24, який і сьогодні діє на території України.

До посад, обіймаючи які, наймані працівники можуть нести повну матеріальну відповідальність, посада бухгалтера не належить. Проте бухгалтер може бути суб’єктом повної матеріальної відповідальності у разі, якщо свою посаду бухгалтера він поєднує з іншою посадою, внесеною до зазначеного вище переліку, наприклад, посадою завідувача каси чи касира.

До робіт, виконуючи які, бухгалтер може нести повну матеріальну відповідальність, належать, наприклад, прийняття від населення всіх видів платежів та виплата грошових коштів через касу. Цією ж постановою затверджено й типовий договір про повну індивідуальну матеріальну відповідальність.

Увага: за шкоду, заподіяну підприємству, установі, організації під час виконання трудових обов’язків, працівники, крім працівників, що є посадовими особами, з вини яких заподіяно шкоду, несуть матеріальну відповідальність у розмірі прямої дійсної шкоди, але не більше свого середнього місячного заробітку.

Щодо можливості та правомірності укладення договору про повну матеріальну відповідальність з працівниками інших посад чи робіт, слід мати на увазі, що в Ухвалі Колегії суддів судової палати у цивільних справах ВССУ з розгляду цивільних і кримінальних справ від 03.04.2013 йдеться, що зазначений Перелік посад і робіт, що заміщуються чи виконуються працівниками, з якими установою, організацією можуть укладатися письмові договори про повну матеріальну відповідальність «не підлягає розширеному тлумаченню. Договори про повну матеріальну відповідальність із працівниками, чиї посади (виконувані роботи) в зазначеному переліку не вказані, юридичної сили не мають».

Більше того, ВССУ наголошує на обов’язковості для правомірного покладення повної матеріальної відповідальності не лише обіймання відповідної посади, а й одночасного виконання відповідної роботи на цій посаді.

Так, в Ухвалі Колегії суддів судової палати у цивільних справах ВССУ від 22.02.2012 зазначено, що «відповідно до статті 135-1 КЗпП договори можна укладати тільки при зайнятті посад і виконанні робіт, які передбачено Переліком посад і робіт, що заміщуються чи виконуються працівниками, з якими установою, організацією можуть укладатися письмові договори про повну матеріальну відповідальність за незабезпечення збереження цінностей, переданих їм для зберігання, обробки, продажу (відпуску), перевезення або застосування в процесі виробництва, який є додатком від 28.12.1977 № 447/24 (далі — Перелік № 447/24). Якщо ж до трудових обов’язків працівників такі функції не входять, то укладення договору про повну матеріальну відповідальність суперечитиме законодавству навіть у разі, коли посада, яку обіймає працівник, або робота, яку він виконує, була зазначена в Переліку № 447/24».

Крім того, укладаючи договір про повну матеріальну відповідальність, роботодавець має бути пильним щодо того, за що саме він покладає таку відповідальність на найманого працівника. Роботодавець має укладати з бухгалтером-касиром договір про повну матеріальну відповідальність не як з бухгалтером, а саме як з касиром, до трудових обов’язків якого належить прийняття платежів від населення та виплата коштів.

Повна матеріальна відповідальність настає і тоді, коли шкоди завдано діями працівника, які мають ознаки діянь, переслідуваних у кримінальному порядку. Відповідно до пункту 9 Постанови ВСУ № 14 для застосування повної матеріальної відповідальності працівника у таких випадках необхідні докази, які підтверджують, що вчинення працівником таких діянь встановлено у порядку кримінального судочинства.

Навіть якщо такого працівника звільнено від кримінальної відповідальності, але через те, що сплив строк давності для притягнення до неї, або з інших нереабілітуючих підстав, передбачених законом, такого працівника не звільняють від повної матеріальної відповідальності. Від неї звільняє лише виправдувальний вирок або закриття провадження у кримінальній справі з реабілітуючих підстав, наприклад, за відсутністю події чи складу злочину.

Тобто якщо бухгалтер-касир, якому пред’явлено обвинувачення у розкраданні грошових коштів з каси установи, буде виправданий судом, або стосовно нього справа буде закрита з підстави відсутності події чи складу злочину, то й матеріальну відповідальність на нього не буде покладено. І це тому, що він нічого не крав.

Повна матеріальна відповідальність бухгалтера настає і в тому разі, якщо він завдав шкоди у нетверезому стані або якщо шкоди завдано недостачею, умисним знищенням або умисним зіпсуттям матеріалів, напівфабрикатів, виробів (продукції), у т. ч. під час їх виготовлення, а також інструментів, вимірювальних приладів, спеціального одягу та інших предметів, виданих роботодавцем бухгалтеру в користування. Скажімо, втрачено або зіпсовано фірмовий одяг бухгалтера чи загублено калькулятор або ноутбук — вартість усіх таких предметів може бути предметом повної матеріальної відповідальності бухгалтера.

Підвищена матеріальна відповідальність найманих працівників

Окрім обмеженої та повної матеріальної відповідальності, існує ще й підвищена матеріальна відповідальність. І настає вона у випадках, прямо встановлених законом. Відповідно до статті 135 КЗпП межі матеріальної відповідальності працівників за шкоду, завдану роботодавцю розкраданням, умисним зіпсуттям, недостачею або втратою окремих видів майна та інших цінностей, а також у тих випадках, коли фактичний розмір шкоди перевищує її номінальний розмір, встановлює законодавство.

Деліктна відповідальність

Те, що КЗпП регламентує матеріальну відповідальність працівників лише у разі трудових відносин, тобто відносин між ними і роботодавцем, врегульованих трудовим договором і трудовим законодавством, зрозуміло. Але для усунення будь-яких непорозумінь у цьому плані КЗпП в пункті 7 статті 134 додатково наголошує на тому, що випадком притягнення до повної матеріальної відповідальності працівника є завдання ним шкоди не під час виконання трудових обов’язків.

Отже, вийшовши за межі трудових правовідносин, бухгалтер, що завдав шкоди установі, залишається у цивільно-правових відносинах з роботодавцем. І якщо між таким бухгалтером і роботодавцем іншого цивільно-правового договору не існує, то шкода, завдана бухгалтером установі, підпадає під ознаки недоговірної або деліктної шкоди.

Наприклад, після закінчення робочого дня увечері бухгалтер вирішує з колегами відсвяткувати в робочому кабінеті День бухгалтера. Та внаслідок такої вечірки були зіпсовані меблі та оргтехніка. У цьому разі слід говорити про те, що роботодавцеві завдано шкоди, відшкодування якої має проводитися вже не відповідно до положень КЗпП, а відповідно до глави 82 ЦК.

Згідно з пунктом 18 Постанови ВСУ № 14 «при визначенні розміру матеріальної шкоди, заподіяної працівниками самовільним використанням в особистих цілях технічних засобів (автомобілів, тракторів, автокранів і т.п.), що належать підприємствам, установам, організаціям, з якими вони перебувають у трудових відносинах, слід виходити з того, що така шкода, як заподіяна не при виконанні трудових (службових) обов’язків, підлягає відшкодуванню із застосуванням норм цивільного законодавства (статті 203, 453 ЦК)».

Увага: особу, яка завдала шкоди, звільняють від її відшкодування, якщо вона доведе, що шкоду завдано не з її вини.

У цих випадках шкоду відшкодовують у повному обсязі. Тобто якщо під час святкування Дня бухгалтера бухгалтер їздитиме на автомобілі установи в магазин за пивом, то вартість використаного бензину він має відшкодувати в повному обсязі. А якщо автомобіль внаслідок таких поїздок ще й буде пошкоджений, то за час ремонту з бухгалтера може бути стягнуто ще й вартість ремонту автомобіля.

Згідно зі статтею 1166 ЦК майнову шкоду, завдану майну фізичної або юридичної особи, відшкодовує у повному обсязі особа, яка її завдала. При цьому особа, яка завдала шкоду, може бути звільнена від її відшкодування, якщо вона доведе, що шкоди завдано не з її вини.

Загальними підставами для притягнення до відповідальності з відшкодування такої шкоди є:

наявність самої шкоди;

неправомірні дії особи, яка такої шкоди завдала;

причинно-наслідковий зв’язок між самою шкодою і діями такої особи. Тобто шкода має бути наслідком неправомірних дій її спричинювача;

наявність вини такої особи. Точніше, недоведеність відсутності такої вини, оскільки у цивільному праві діє презумпція вини.

У наведеному прикладі неправомірність дій бухгалтера полягає у святкуванні з колегами Дня бухгалтера, що не належить до посадових повноважень бухгалтера і виходить за межі таких повноважень. Шкодою є сума витрат, які роботодавець має зробити, щоб привести кабінет відділу бухгалтерського обліку до нормального стану.

Причинно-наслідковий зв’язок полягає в тому, що завдана роботодавцеві шкода є наслідком зазначених вище неправомірних дій бухгалтера. Тож якщо бухгалтер не доведе, що його колеги під дулом пістолета примусили святкувати День бухгалтера, тобто вдаючись до погроз з їхнього боку, то йому доведеться відшкодовувати завдану шкоду у повному обсязі.

Як бачимо, бухгалтер є суб’єктом матеріальної відповідальності, але не апріорі, а лише в тих випадках, коли він суміщає свою посаду бухгалтера з іншою посадою (наприклад, касира).