експерт з обліку та оподаткування, кандидат економічних наук, Чернігів

Відрядження оплачують відповідно до умов колективного чи трудового договору. Останні зміни в оплаті відряджень у бюджетних установах, порядок оформлення й оплати відряджень та приклади розрахунків – в огляді експерта

Оплата відрядження не повинна бути нижчою за середню зарплату, а у держслужбовців — їхньої денної зарплати. Як оплачується відрядження у 2026 році з урахуванням останніх змін, з’ясуємо далі.

Оформлення відрядження 2026

При оформленні й оплаті відрядження бюджетній установі слід керуватися:

Зміни в оформленні та оплаті відрядження 2025–2026

Важливі зміни до Інструкції № 59 та Постанови № 98 містять нормативні документи, які наведено у таблиці нижче. Практично всі зміни, окрім Наказу № 355, не зачіпають загальні правила відряджень, що стосуються більшості бюджетників.

* ці документи не містять якихось суттєвих змін, суто редакційні правки, зміна назв органів влади тощо;

** зміни стосуються відряджень військовослужбовців Управління державної охорони (УДО);

*** зміни лише щодо працівників дипломатичної служби

Що змінилося в оформленні відряджень для дистанційних працівників

Зміни в Інструкції № 59, які вносяться Наказом № 355 стосуються працівників, які працюють дистанційно, тому вони актуальні далеко не для всіх бюджетників. За цими змінами при складанні наказу про відрядження дистанційного працівника роботодавець має погодити з ним пункт відправлення, узгодити маршрут відрядження, а також пункт, до якого працівник повертається з відрядження. Зрозуміло, що дистанційний працівник може перебувати в момент відправлення відрядження не за своєю «звичайною» адресою. Однак уся згадана інформація необхідна для складання наказу про відрядження. Особливості направлення працівника, який виконує роботу дистанційно у службове відрядження встановлюються трудовим договором про дистанційну роботу (це ж саме стосується працівників, які виконують роботу надомну).

Дані зміни стосуються як відряджень у межах України, так і закордонних відряджень.

Тепер розглянемо загальні правила оформлення відряджень 2026.

Зверніть увагу на важливі деталі при оформленні відрядження:

аванси на відрядження та подальше відшкодування витрат на відрядження слід проводити лише у безготівковій формі — на карткові рахунки працівників або через корпоративну платіжну картку. Повертати невикористані гроші треба теж на відповідний рахунок. Однак, як виняток, видати аванс готівкою можна у випадках проведення оперативно-розшукової діяльності, розвідувальної та контррозвідувальної роботи, а також для закордонних візитів держслужбовців, які направляються Офісом Президента, Апаратом ВР, Секретаріатом КМУ та деяких інших випадках, які можна знайти у п. 5 Постанови № 98;

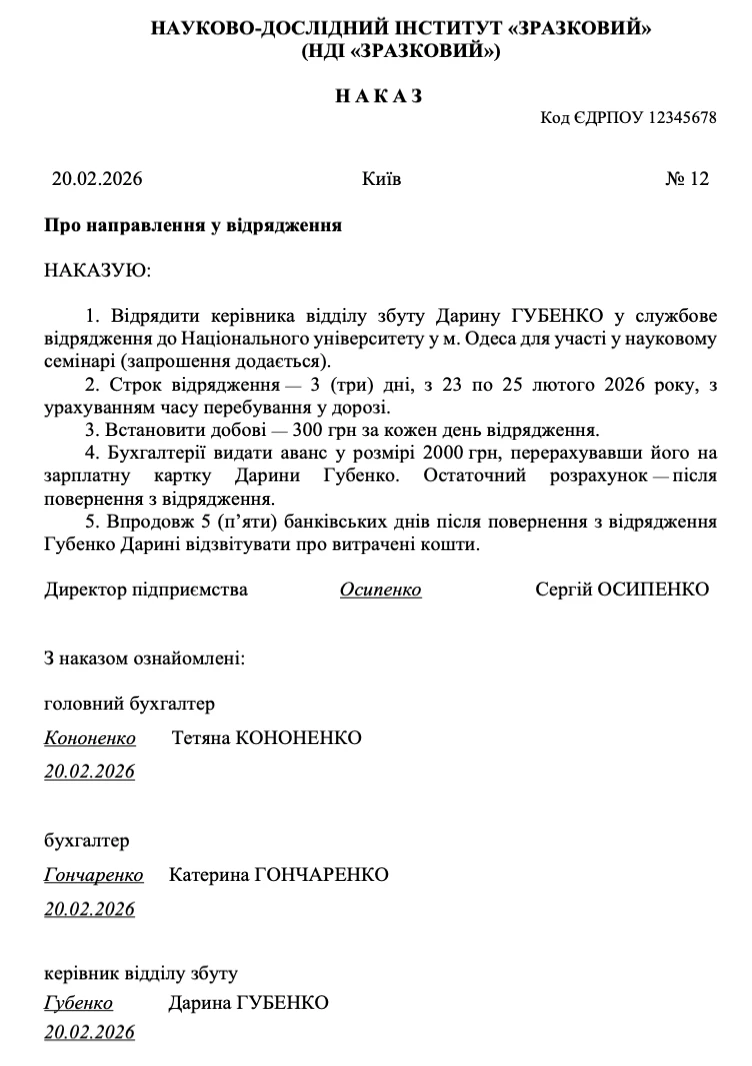

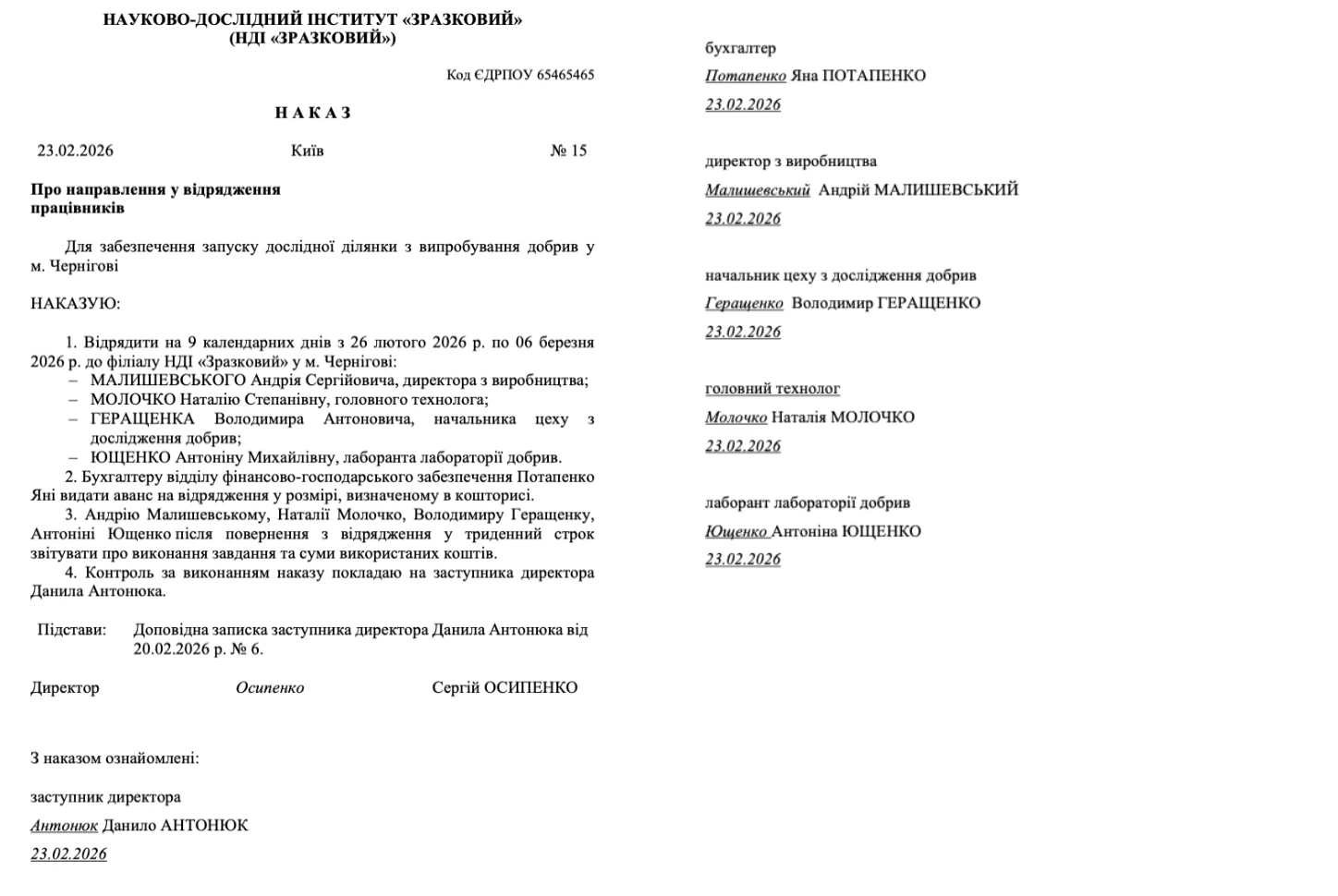

завжди слід деталізувати наказ про відрядження. Контролювати треба, щоб у наказі про відрядження були мета виїзду, завдання (за потреби), пункт призначення (для закордонних також держава), найменування підприємства (установи, організації) за місцем відрядження, строк (дата вибуття та прибуття), джерело фінансування, а також інші ключові моменти (вид транспорту, обмеження на використання коштів тощо). Якщо відрядження відбувається за запрошенням, то до наказу має бути додана копія такого запрошення;

загальний строк відрядження не перевищує 30 к. днів (абз. 2 п. 1 розд. ІІ Інструкції № 59).Строки відрядження мають ще й інші обмеження для окремих категорій. Наприклад, військовослужбовці. Відрядження не може перевищувати період здійснення заходів, заради яких відряджаються військовослужбовці, особи рядового і начальницькогоскладу та працівників в райони воєнних (бойових) дій, участі у заходах міжнародного співробітництва, а також для забезпечення правопорядку на деокупованих територіях (п. 6 Постанови № 98);

строки службового переведення та стажування також обмежені. Так, максимальний строк відрядження для суддів і строк навчання студентів та стажування (наукового стажування) аспірантів, ад’юнктів, докторантів, наукових (науково-педагогічних) працівників не перевищує 2-х років. При цьому в умовах воєнного стану строк відрядження судді як тимчасове переведення може бути ще більшим (п. 6 Постанови № 98).

Зверніть увагу, що нині дозволено відшкодовувати й комісійну винагороду за надані банком послуги, які пов’язані з відрядженням, наприклад зняття готівки з картки, повернення на картку тощо (абз. 3 п. 4 розд. І Інструкції № 59). Звичайно, якщо вони документально підтверджені.

Авансовий звіт та підтвердні документи після відрядження

Після повернення з відрядження працівник повинен подати авансовий звіт. Повна назва цього документа — Звіт про використання коштів / електронних грошей, виданих на відрядження або під звіт (форма бланку затверджена наказом Мінфіну від 28.09.2015 № 841). Зверніть увагу, що:

подача авансового звіту у бюджетників обов’язкова для всіх ситуацій. Авансовий звіт разом із підтвердними документами працівник зобов’язаний подати до закінчення 5-го банківського дня, що настає за днем прибуття до місця постійної роботи. Тобто незалежно від наявності оподатковуваного доходу чи використання готівки понад суму добових витрат. Таким чином, для бюджетників умови подачі авансового звіту стали більш жорсткі, ніж у пп. 170.9.4 ПКУ. У той же термін також повертається сума надміру витрачених коштів;

строк подачі авансового звіту відрізняється залежно від форми видачі авансу. Так, згаданий 5-дений термін використовується при видачі авансу у безготівковій формі на картку працівника. Якщо ж аванс видавався готівкою, то авансовий звіт подається до закінчення 3-го банківського дня (разом з поверненням невикористаних коштів). Якщо ж під час службового відрядження відряджений працівник застосував платіжні картки для проведення розрахунків у безготівковій формі, то керівник установи за наявності поважних причин може продовжити строк подання авансового звіту до 20 банківських днів (п. 5 Постанови № 98).

До авансового звіту додаються підтвердні документи, якими мають бути підтверджені всі витрати. Зверніть увагу, що:

підтвердні документи можуть бути як у паперовій, так і в електронній формах. Однак у останньому випадку треба дотримуватися вимог законодавства про електронний документообіг (п. 14 розд. І Інструкції № 59);

при використанні платіжних карток чи їх реквізитів для оплати виплат на відрядження — вартість витрат засвідчується таким документом, як виписка банку-емітента платіжної картки та/або відомостями з рахунку, в електронній або паперовій формі (п. 14 розд. І Інструкції № 59). Це спрощує документальне підтвердження витрат на відрядження при такому способі розрахунків;

можливою є подача копій документів про найм житлового приміщення — замість оригіналів (абз. 2 п. 2 Постанови № 98, п. 5 Інструкції № 59);

нові умови відшкодування добових витрат — якщо у працівника відсутні підтвердні документи, які засвідчують вартість понесених витрат у відрядженні, то необхідна наявність одного чи декількох документальних доказів самого перебування працівника у відрядженні (п. 17 розд. І Інструкції № 59). Наприклад, це ситуація, коли працівник поїхав у відрядження на один день на власній машині, витрат на готель не мав. Підтвердним документом може бути у такому разі, наприклад, укладений договір, довідка з установи, яку працівник відвідував у відрядженні, або ж може стати корисним посвідчення про відрядження (зараз цей документ не обов’язковий). Альтернатива посвідченню про відрядження — підписи «прибув» та «вибув» на копії наказу про відрядження, які здійснені за місцем відрядження. Однак сама сума (вартість), як і раніше, не потребує документального підтвердження.

Внутрішнє врегулювання правил відряджень в установі

З метою оформлення відряджень рекомендуємо мати внутрішнє Положення про службові відрядження установи в межах України та за кордон (далі — Положення про відрядження), яким урегулювати питання того, хто відповідає за оформлення відряджень, інструктажу працівників, правил відряджень. Особливо таке положення потрібне для закордонних відряджень, так як є потреба у затвердженні форми внутрішніх документів:

технічного завдання на закордонне відрядження;

звіту про закордонне відрядження.

Якщо ж згаданого Положення немає, то тоді слід діяти за загальними правилами Інструкції № 59. У будь-якому разі Положення про відрядження у бюджетників не повинно суперечити Інструкції № 59 та Постанові № 98.

Оплата відряджень в бюджетних установах

Оплата відрядження складається з виплат, які:

не входять до зарплати — це добові (300 грн/доба), оплата проживання, оплата проїзду, відшкодування інших пов’язаних виплат;

входять до зарплати — це оплата днів роботи у відрядженні.

Гранична сума витрат на найм житлового приміщення за добу складає 900 грн/доба.

Добові в найближчі країни зараз складають (у еквіваленті долара США):

Польща — 61$/доба;

Румунія — 59$/доба;

Туреччина — 62$/доба;

Німеччина — 80$/доба;

Угорщина — 54$/доба.

Бюджетники зазвичай вживають заходів щодо оптимізації кількості відряджених працівників, строків їхніх відряджень, зменшення витрат на проїзд, наймання житла та інших витрат. Частину зустрічей можна проводити в режимі он-лайн, користуючись різними комп’ютерними програмами або ж звичайним телефонним зв’язком. Звичайною практикою у закладах освіти стало також відправляти працівників у відрядження на конференції за їхній кошт. У такий спосіб відбувається мінімізація витрат за КЕКВ 2250 «Видатки на відрядження».

Якщо денна зарплата працівника за поточний місяць перевищує середньоденну, то відрядження йому потрібно оплачувати за денною. Якщо ж денна зарплата поточного місяця нижча, то оплата здійснюється за середньоденною зарплатою.

Увага: дні відрядження оплачуються за більшим з двох показників — денна зарплата поточного місяця або середньоденна зарплата. Виняток серед бюджетників — держслужбовці.

Оподаткування відрядження і ЄСВ

Зарплата за час відрядження у 2026 році оподатковується на загальних підставах: утримується ПДФО та військовий збір. Також нараховується ЄСВ. Якщо дні відрядження оплачуються на основі середньої — це нічого не змінює, так як такі виплати входять до складу зарплати.

З’ясуємо, як визначити денну зарплату поточного місяця й середньоденну зарплату. Однак спершу про відмінності у держслужбовців.

Для оплати відрядження держслужбовців правило «більший з двох варіантів» не застосовується. Оплата здійснюється виключно на основі денної зарплати. Причиною цього є норма ч. 5 ст. 42 Закону України «Про державну службу» від 10.12.2015 № 889. За нею за держслужбовцем на весь період відрядження зберігається посада та зарплата. Це значить, що оплачувати дні відрядження можна лише на основі денної зарплати поточного місяця, а не середньої. Така ж позиція міститься і в листі Мінсоцполітики від 08.11.2016 № 1584/13/84-16.

Увага: Держслужбовцям дні відрядження оплачують на основі денної зарплати.

Оплата відрядження за денною зарплатою

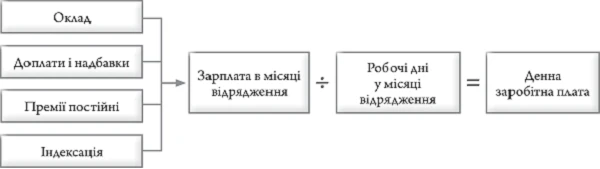

Денну зарплату працівника за місяць, у якому працівник був у відрядженні, розраховуємо на основі тієї, що встановлена в колективному договорі:

Оплата на основі денної зарплати означає одне — працівник отримає таку ж саму зарплату, якби й нікуди не їхав. Можна в розрахунку взагалі такі дні не виділяти й рахувати відрядження як звичайний робочий день. Відмінність — різні позначення цих днів у табелі обліку робочого часу («Р» — робочий день, «ВД» — відрядження).

Звичайно, що ще працівник отримує також добові й відшкодування витрат за відрядженням, але такі виплати не вважаються частиною зарплати.

Оплата відрядження обчислюється за середньоденною зарплатою з урахуванням вимог абз. 1 п. 8 Порядку № 100.

Визначається середньоденна заплата на основі даних про зарплати за 2 минулі місяці:

Обчислюється розмір оплати днів відрядження:

середньоденна зарплата × кількість днів відрядження = оплата днів відрядження

Аби не помилитися в розрахунку середньоденної зарплати, зверніть увагу на такі елементи розрахунку, як:

розрахунковий період;

виплати, які потрібно враховувати;

виплати, які не можна враховувати.

Середня зарплата обчислюється на основі доходу за останні 2 місяці перед місяцем, у якому працівник взяв відпустку (абз. 3 п. 2 Порядку № 100).

При цьому повне відпрацювання 2-х місяців не обов’язкове. Якщо за цей період працівник відпрацював лише один день, то середня зарплата обчислюється із виплат за той день. Так роз’яснює Мінсоцполітики у листі від 02.10.2017 № 2480/0/101-17.

Якщо працівник пропрацював в установі менше 2-х місяців, то середня зарплата обчислюється з виплат за фактичне відпрацювання.

Якщо у ці місяці працівник не працював, то середня зарплата обчислюється на основі 2-х попередніх (абз. 4 п. 2 Порядку № 100). Якщо працівник не працював у ці місяці не зі своєї вини, то середній заробіток розраховується на основі його тарифної ставки, посадового окладу (п. 4 Порядку № 100).

Розрахунок середньоденної зарплати для оплати відрядження

При розрахунку середньоденної зарплати для оплати відрядження в бюджетних установах потрібно враховувати певні виплати, які наведено у таблиці нижче.

РОЗРАХУНОК СЕРЕДНЬОДЕННОЇ ЗАРПЛАТИ ДЛЯ ОПЛАТИ ВІДРЯДЖЕНЬ 2026

Враховуємо

Не враховуємо

основна зарплата

разові виплати за виконання окремих доручень, що не входять до обов’язків працівника

зарплата за сумісництво

додаткові доходи у вигляді процентів, дивідендів, акцій

матеріальна допомога на соціально-побутові потреби,

вихідна допомога у разі звільнення та виходу на пенсію та ін.

компенсації витрат на відрядження:

добові,

сплата за проїзд тощо

вартість отриманого безоплатно одягу та інших речей, молока та лікувально-профілактичного харчування

місячні премії — повністю включаються до того місяця, у якому вони були нараховані. Наприклад, премія за липень, яка нарахована у серпні, стосується доходу серпня

збирання та здавання брухту дорогоцінних та ін. металів;

відновлення запчастин машин;

введення в експлуатацію виробничих потужностей

премії за підсумком 2 і більше місяців, наприклад за квартал, рік тощо враховуються в заробіток періоду, який відповідає кількості місяців, за які вони нараховані, починаючи з місяця, в якому вони нараховані (абз. 3 п. 3 Порядку № 100). Для розрахунку слід:

знайти середньоденну премію — поділити премію на кількість відпрацьованих робочих днів того періоду, за який вона нарахована;

помножити середньоденну премію на кількість відпрацьованихробочих днів відповідного місяця, що припадає на розрахунковий період;

отриманий результат додати до заробітку відповідного місяця розрахункового періоду.

Увага: розмір перерахованої премії не може перевищувати фактичного розміру.

Наприклад:

відрядження починається у серпні 2026 року;

розрахунковий період 2 місяці — це червень–липень 2026 року;

у січні 2026 року нарахована річна премія 5000 грн за 2025 рік, у якому відпрацьовано 239 робочих днів (р. дн.);

середньоденна премія = 5000 грн /239 р. дн. ≈ 20,92 грн/ р. дн.;

у червні 2026 працівником відпрацьовано 15 робочих днів, а у липні 2026 — 20 робочих днів;

премія у перерахунку на червень 2026 = 20,92 грн ×15 р. дн. = 313,80 грн;

премія у перерахунку на липень 2026 = 20,92 грн ×20 р. дн. = 418,40 грн

літературний гонорар

виплати (премії) на ювілейні дати, дні народження, за активну трудову та громадську діяльність

пенсії, державна допомога, соціально-компенсаційні виплати

дотації на обіди, проїзд, вартість санаторних путівок

кошти, що відшкодовують вартість комуналки, житла, палива

винагороди у вигляді грошей та речей за участь у змаганнях, конкурсах

відшкодування шкоди, завданої здоров’ю працівника

компенсування втрати частини доходу у разі порушення термінів його сплати

зарплата, яка нарахована за час роботи у виборчих комісіях, комісіях

винагороди державним виконавцям

Увага! Не включаємо усі виплати, пов’язані зі збереженням середнього заробітку (абз. 19 п. 4 Порядку № 100):

Якщо працівник не виконає місячну норму, гарантований мінімум зарплати потрібно розраховувати пропорційно відпрацьованим дням. Однак оплата відрядження на основі середньоденної зарплати не враховується при визначенні доплати до мінімальної зарплати, так як вона не є виконанням норми за поточний місяць і залежить від заробітку за попередні (аналогічно з відпускними).

ЗАСТОСУВАННЯ ДОПЛАТИ ДО МІНЗАРПЛАТИ

Обчислюємо на основі:

Доплата до мінзарплати

середньоденної зарплати

✘ (не потрібно)

денної зарплати

✔ (так)

Основні правила розрахунку ми засвоїли. Як їх застосовувати під час нарахування відрядження в бюджетних установах, розглянемо на Прикладах 1–3.

Дізнаєтеся, за яким КЕКВ сплачувати внесок за невиконання нормативу робочих місць для осіб з інвалідністю та як діяти, якщо не передбачили ці видатки в кошторисі. Покажемо, як відобразити операцію в бухобліку

Розрахунок відрядження за денною зарплатою — приклад

Приклад 1. Працівник у серпні 2026 року виконав місячну норму праці (21 робочий день, р. дн.), але 3 дні перебував у відрядженні. Його посадовий оклад у цьому місяці (14-й тарифний ЄТС) — 8397 грн (без доплат і надбавок). За серпень 2026 працівник отримав також разову премію — 1000 грн (нарахована у серпні 2026). Мінімальна зарплата серпня 2026 року — 8647 грн.

Розрахунковий період для обчислення середнього заробітку — два місяці перед відрядженням — червень–липень 2026 року. У ці місяці посадовий оклад працівника становив теж 7732 грн. При цьому виплати працівнику за даний період були такі:

Потрібно розрахувати розмір зарплати працівника за серпень 2026 з урахуванням 3-х днів відрядження.

Спершу треба розрахувати денну і середньоденну зарплати працівника та їх порівняти.

1) обчислюємо середньоденну зарплату за минулі місяці.

Визначимо зарплату за період для розрахунку:

8397 + 8400 = 16 797 грн

Кількість відпрацьованих днів роботи у червні 2026 та липні 2026 — 41 (=22 + 23 – 4). До розрахункового періоду виключаємо період лікарняного (4 дні), так як не враховуються періоди впродовж яких працівник не працював через поважу причину й за ним не зберігався заробіток, зберігався заробіток частково чи повністю (абз. 6 п. 2 Порядку № 100). Оплата днів тимчасової непрацездатності (лікарняного) є частковим або повним збереженням заробітку.

Отже, середньоденна зарплата працівника становить:

16 797 грн ÷ 41 р. дн. = 409,68 грн

2) обчислюємо денну зарплату.

Денна зарплата за поточний місяць — серпень 2026 (21 р. дн.):

(8397 + 1000)÷ 21 = 9397÷ 21 = 447,48 грн

3) порівнюємо середньоденну й денну зарплати працівника:

409,68 грн < 447,48 грн

Отже, всі робочі дні серпня 2026 оплачуємо всі за денним заробітком, включаючи 3 дні відрядження, оскільки їх теж оплачуємо за денним заробітком:

8397 + 1000 = 9397 грн

Таким чином, зарплата працівника за серпень 2026 становить 9397 грн.

Розрахунок відрядження за середньоденною зарплатою — приклад

Приклад 2. Припустимо, що працівник у серпні 2026 року відпрацював усі робочі дні (21 р. дн.), але 4 з них був у відрядженні. Його звичайна щомісячна зарплата 14 694,75 грн (посадовий оклад, 14-й тарифний ЄТС — 8397 грн, надбавка за складність, напруженість у роботі (50%) — 4198,50 грн, щомісячна премія — 2099,25 грн (25%)). У липні 2026 працівник перебував 3 дні у відпустці за власний рахунок.

Розрахунковий період для обчислення середнього заробітку — попередні перед відрядженням 2 місяці: червень–липень 2026 року. За ці місяці працівник виконав місячну норму праці і йому нарахували зарплату:

14 694,75 грн — за червень 2026;

16 794 грн — за липень 2026 (була подвійна премія).

Розрахуємо розмір зарплати працівника за серпень 2026 з урахуванням 4-х днів відрядження.

Спочатку треба провести розрахунок денної зарплати за поточний місяць і середньоденної зарплати працівника та порівняти їх.

1) обчислюємо середньоденну зарплату.

Визначимо зарплату за розрахунковий період для розрахунку:

14 694,75 + 16 794 = 31 488,75 грн

Кількість відпрацьованих днів у червень 2026 та липень 2026 — 42 (=22 + 23 – 3). Було відпрацьовано всі дні.

Отже, середньоденна зарплата працівника становить:

31 488,75 грн ÷ 42 р. дн. = 749,73 грн

2) обчислюємо денну зарплату за поточний серпень 2026.

Якби працівник відпрацював увесь серпень 2026 без відрядження, його денна зарплата становила б:

14 694,75 грн ÷ 21 р. дн. = 699,75 грн

3) порівняємо середньоденну зарплату й денну зарплату поточного місяця працівника:

749,73 грн > 699,75 грн

Таким чином, середньоденна вийшла вищою, так як у липні 2026 була подвійна премія.

Перевіряємо себе. Різниця зі звичайною місячною зарплатою склала 14 894,67 – 14 694,75 = 199,92 грн. Це за рахунок різної оплати за 4 дні відрядження = (749,73 – 699,75)×4 = 49,98×4 = 199,92 грн.

Розрахунок відрядження, якщо є доплата до мінімальної зарплати — приклад

Приклад 3. Працівника з окладом 6315 грн (10-й тарифний ЄТС) у серпні 2026 року відправили на 4 дні у відрядження. У серпні 2026 року 21 робочий день. За червень–липень 2026 року він отримував лише оклад 6315 грн. У липні 2026 також була нарахована премія до ювілейної дати — 2000 грн.

Працівник отримує доплату до мінімальної зарплати, тому за повний місяць 2026 року його зарплата складає:

6315 + (8647 – 6315) = 6315 + 2332= 8647 грн.

Таким чином, зарплата працівника складає:

червень 2026 — 10647 грн (= 8647 + 2000). Премії до ювілейних дат до мінімальної зарплати не входять;

липень 2026 — 8647 грн.

У такому разі середньоденна зарплата за червень–липень 2026, у які були відпрацьовані всі робочі дні (22 р. дн. — червень, 23 р. дн. — липень), становить:

Отже, дні відрядження оплачуємо на основі середньоденної, яка більша за денну зарплату серпня 2026:

428,76 грн × 4 р. дн. = 1715,04 грн

Тепер визначимо зарплату за 17 днів серпня 2026 (без 4-х днів відрядження):

6315 грн × (17 р. дн. ÷ 21 р. дн.) = 5112,14 грн

Визначаємо мінімальну зарплату за 17 р. днів:

8647 грн × (17 р. дн. ÷ 21 р. дн.) = 6999,95 грн

Визначаємо доплату до мінімальної зарплати за 17 р. днів:

6999,95 – 5112,14 = 1887,81

Отже, зарплата за серпень 2026 становитиме:

5112,14 грн + 1715,04 грн + 1887,81= 8714,99 грн

Дні відрядження, які оплачуються на основі середньоденної на розмір доплати до мінімальної зарплати, таким чином, не впливають, так як оплата днів відрядження на основі середньої залежить не від виконаної норми за серпень 2026 року, а від заробітку за минулі 2 місяці.

Висновки. Дні роботи під час відрядження оплачується на основі середньої зарплати за попередні два місяці, якщо така середня більша за денний заробіток місяця, в якому відбулося відрядження. Відрядження можна оплачувати лише за наявності наказу про відрядження та поданого працівником звіту про відрядження. Оплата днів роботи під час відрядження не заміняє виплату добових та відшкодування витрат, які працівник поніс під час відрядження.