Найважливіше про авансовий звіт у 2026 році — розповідаємо в огляді. Підкажемо, коли подавати авансовий звіт, як його заповнити та яких помилок варто остерігатися. Скачайте у статті актуальний бланк і оновлений зразок.

Для бухгалтера звична практика — видати працівникам аванс на відрядження, отримати від них авансові звіти, відшкодувати витрати за час поїздки. Та чи певний бухгалтер, що працівник подав авансовий звіт правильно?

Авансовим звітом бухгалтери звикли називати Звіт про використання коштів / електронних грошей, виданих на відрядження або під звіт. Саме авансовим звітом підтверджують витрати працівників, коли ті виконують службові завдання.

Правильно заповните авансовий звіт — уникнете зайвої роботи із виправленнями та бухгалтерськими довідками.

Про що говоримо у статті:

за яким бланком формувати авансовий звіт у 2026 році;

Звіт про використання коштів/електронних грошей, виданих на відрядження або під звіт складають працівники бюджетної сфери керуючись:

Постановою № 98 — постановою КМУ «Про суми та склад витрат на відрядження державних службовців, а також інших осіб, що направляються у відрядження підприємствами, установами та організаціями, які повністю або частково утримуються (фінансуються) за рахунок бюджетних коштів» від 02.02.2011 № 98 (ост. редакція — постанова КМУ від 21.06.2024 № 731);

Якщо авансовий звіт складають військовослужбовці, поліцейські, особи рядового і начальницького складу, які проходять службу в органах і підрозділах цивільного захисту, працівники НАБ, ДБР, БЕБ, окрім Постанови № 98 та Інструкції № 59 слід враховувати особливості направлення у відрядження, що затверджені відповідно Міноборони, МВС, Службою безпеки, СЗР, УДО, Адміністрацією Держспецзв’язку, НАБ, ДБР, БЕБ.

Увага: авансовий звіт працівник держоргану, ОМС, бюджетної установи складає у всіх без винятків випадках у паперовій або електронній формі (залежно як організований в установі документообіг). До звіту додає підтвердні документи для розгляду і прийняття рішення про відшкодування вартості витрат (п. 17 розд. І Інструкції № 59).

Якщо установа відправляє працівника у службову поїздку, обов’язок працівника – відзвітувати, а бухгалтера — оплата відрядження після затвердження звіту керівником установи. Часто установи видають працівникам перед службовою поїздкою аванс. По завершенню поїздки працівники звітують, куди використали кошти авансу. Зокрема, зазначають і підтверджують відповідними документами:

Тобто авансовий звіт — це документ, який підтверджує, що працівник використав кошти за призначенням. Він є підставою для:

відображення відповідних витрат у бухгалтерському обліку установи;

підтвердження дотримання касової дисципліни (якщо вчасно складений і поданий до бухгалтерії);

звільнення від оподаткування ПДФО виданих працівнику сум на відрядження.

Якщо аванс не видавали, авансовий звіт є підставою для відшкодування понесених у службовому відрядженні витрат, за умови надання підтвердних документів.

Підстава для складання такого звіту — наказ про відрядження та документи, що підтверджують понесені витрати під час такого відрядження. Мова йде, зокрема, про:

замовлені та придбані квитки на проїзд до місця відрядження й назад;

документи, які підтверджують вартість проживання працівника у готелі, хостелі, вартість бронювання номеру в готелі, вартість інших послуг;

документи про зняття готівки чи списання коштів з рахунку.

Звіт про використання коштів виданих на відрядження в окремому рядку містить добові на відрядження, які слід відшкодувати працівнику.

За один день (добу) перебування поза межами робочого місця працівнику установи слід оплатити добові в сумі 300 грн.

Правильно заповнений авансовий звіт, який затверджено керівником установи, є підставою для відображення у бухгалтерському обліку операцій з підзвітними коштами у меморіальному ордері № 8-1 (загальний фонд) чи № 8-2 (спеціальний фонд).

Авансовий звіт: терміни звітування у 2026 році

Строки звітування (див. табл.) залежать від того, чи видавали працівнику аванс на відрядження. Якщо працівник такий аванс отримав, звіт про відрядження він заповнює у строки, визначені у пункті 5 Постанови № 98 та пункті 11 розділу ІІ Інструкції № 59.

Якщо аванс на відрядження працівникові не видавали, авансовий звіт він складає і подає до бухгалтерії у терміни, вказані в наказі про відрядження.

Строк подання авансового звіту про відрядження

Форма видачі авансу

Вид розрахунків

Строк для звіту, банк. дн.

Підстава

Готівка з каси, зокрема:

якщо відрядження скасовано або не виїхав

Готівка

1–3

Абз. 7 п. 5 Постанови № 98, абз. 2, 5 п. 11 розд. ІІ Інструкції № 59

Перерахунок на особистий платіжний інструмент/отримання корпоративного платіжного інструмента, зокрема:

Безготівковий

1–5

Абз. 6 п. 5 Постанови № 98, абз. 1 п. 11 розд. ІІ Інструкції № 59

Готівка та безготівковий

1–3

Абз. 7 п. 5 Постанови № 98, абз. 2 п. 11 розд. ІІ Інструкції № 59

якщо відрядження скасовано

Безготівковий

1–3

Абз. 5 п. 11 розд. ІІ Інструкції № 59

у разі наявності розбіжностей між звітними документами (для їх з’ясування)

5–20

Абз. 8 п. 5 Постанови № 98, абз. 3 п. 11 розд. ІІ Інструкції № 59

Якщо працівник подав звіт про використання коштів наданих на відрядження, який склав на основі первинних документів, і при цьому є розбіжності між списаними коштами з рахунку за безготівковим розрахунком і витратами у звіті, строк звітування за його заявою керівник установи може продовжити до 20 банківських днів.

Зазначені у таблиці строки слід обчислювати:

з дня, наступного за днем прибуття до місця постійної роботи, — якщо відрядження відбулось;

з дня прийняття рішення про відміну поїздки — якщо наказ про відрядження скасували.

Зазначені строки визначені у банківських днях. Поняття «банківський день» визначено у Положенні про порядок здійснення банками операцій за акредитивами, затвердженому постановою НБУ від 03.12.2003 № 514.

Банківський день — робочий день банку в тому місці, у якому повинна виконуватися дія, передбачена уніфікованими правилами та звичаями для документарних акредитивів, або іншими міжнародними документами, розробленими Міжнародною торговельною палатою. Тож робочі дні установи можуть співпадати з робочими днями банку, а можуть і не співпадати - коли банки працюють за іншим чим установа графіком. Тож це треба врахувати перевіряючи строки для звіту.

Строки для звіту, які наведені у Постанові № 98 та Інструкції № 59, різняться зі строком, наведеним у ПК. Усі працівники держорганів, ОМС, бюджетних установ мають дотримувати строків для звітування, які визначає Постанова № 98 та Інструкція № 59, лиш для оподатковування ПДФО і ВЗ неповернутої суми авансу застосувати строк, що визначає підпункт 170.9.3 пункту 170.9 ПК.

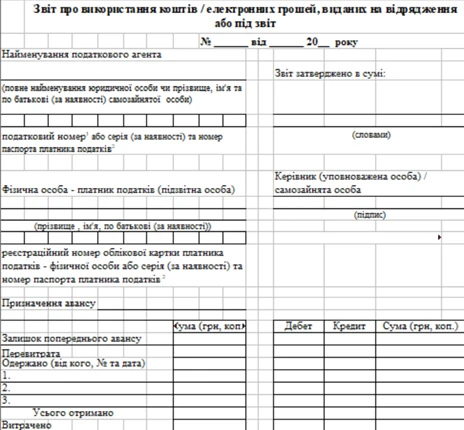

Алгоритм заповнення авансового звіту

Бланк авансового звіту заповнює кожен працівник, який за наказом виконував свої обов’язки поза робочим місцем у іншому населеному пункті.

Дізнаєтеся, за яким КЕКВ сплачувати внесок за невиконання нормативу робочих місць для осіб з інвалідністю та як діяти, якщо не передбачили ці видатки в кошторисі. Покажемо, як відобразити операцію в бухобліку

Щоб полегшити працівникові та бухгалтеру роботу, у таблиці розглянемо, яку інформацію та в яких реквізитах повинен містити авансовий звіт.

Хто, що і в якому реквізиті звіту записує

Частина звіту

Назва реквізиту

Хто записує

Відомості про запис

Лицьовий бік

Номер і дата

Працівник зі слів бухгалтера

У день подання звіту бухгалтер реєструє його у журналі реєстрації отриманих звітів про відрядження. Реєстраційний номер у журналі бухгалтер повідомляє працівнику для запису його у звіті.

Найменування податкового агента

Працівник

Йдеться про назву установи згідно з її установчими документами

Податковий номер

Працівник

Мова йде про код ЄДРПОУ установи. Якщо працівнику він невідомий, він його уточнює в бухгалтерії

Фізична особа - платник податків (підзвітна особа)

Працівник

Працівник згідно з паспортом у цьому реквізиті зазначає своє повне прізвище, ім’я, по батькові

Реєстраційний номер облікової картки платника податків - фізичної особи …

Працівник

Працівник зазначає номер своєї облікової картки платника податків (тобто код ІПН)

Призначення авансу

Працівник

Як правило, призначення – для відрядження до населеного пункту, із зазначенням його назви

Залишок попереднього авансу/Перевитрата/ Сума (грн, коп.)

Працівник

Якщо попередній авансовий звіт у реквізитах «залишок/перевитрата» містив суми, і їх працівник/установа не погасили станом на дату подання нового звіту, їх записуємо у цьому реквізиті. За їх відсутності ставимо прочерки

Одержано (від кого, № та дата)/Сума (грн, коп.)

Працівник

Працівник зазначає суму отриманого авансу та реквізити документу, за яким він його отримав

Усього отримано/Сума (грн, коп.)

Працівник

Зазначає загальну суму отриманого авансу

Витрачено/Сума (грн, коп.)

Працівник

У цьому реквізиті працівник відображає суму витрат за первинними документами, яку переносить із рядка «усього» зворотнього боку звіту

Залишок/Перевитрата/Сума (грн, коп.)

Працівник

У цих реквізитах будуть прочерки, якщо сума авансу дорівнює сумі витрат і у реквізиті «Залишок попереднього авансу/Перевитрата» прочерки. Якщо сума авансу перевищує суму витрат, зазначаємо суму в реквізиті «залишок», якщо навпаки – в реквізиті «перевитрата»

Додаток __ документів

Працівник

Вказує кількість підтвердних документів, на основі яких складено звіт

Залежно у якому реквізиті «залишок» чи «перевитрата» зазначена сума, бухгалтер записує суму залишку, яку працівник повернув, або суму перевитрати, яку працівнику відшкодувала установа. При цьому бухгалтер зазначає реквізити (дату й номер) документу, за яким ці операції здійснили

Сума податку

Бухгалтер

Визначаємо зобов’язання з ПДФО та військового збору (ВЗ), якщо підзвітна особа не повертає виданий їй аванс на відрядження до закінчення місяця, наступного за місяцем, у якому відрядження мало завершитись (пп. 170.9.1, пп. 170.9.3 п. 170.9 ПК). Не повернуту суму авансу або не підтверджені документально витрати кваліфікуємо як суми надміру витрачених коштів, отриманих платником податку на відрядження або під звіт, не повернутої у встановлений строк. Згідно з підпунктом 164.2.11 пункту 164.2 ПК вона є оподатковуваним доходом для ПДФО і ВЗ.

Головний бухгалтер (…)

Головний бухгалтер

Підписує звіт, після чого керівник установи його має затвердити

З розрахунком ознайомлений

Працівник

Якщо працівнику нарахували зобов’язання з ПДФО і ВЗ, працівник ознайомлюється з розрахунком, проставляючи свій підпис, прізвище, ім’я, по батькові

Звіт затверджено в сумі/Керівник (підпис)/Дата

Керівник

Авансовий звіт затверджує керівник установи своїм підписом після перевірки звіту бухгалтером та підписання головним бухгалтером. У цьому реквізиті зазначаємо суму витрат прописом та дату затвердження. Зазначену суму бухгалтер відображає в меморіальному ордері № 8-1 чи № 8-2

Дебет/Кредит/Сума (грн, коп.)

Бухгалтер

Після затвердження звіту керівником установи, бухгалтер зазначає кореспонденцію субрахунків бухгалтерського обліку з відображення операцій з підзвітними коштами. Їх переносить до меморіального ордеру № 8-1 чи № 8-2 в розрізі КЕКВ, підзвітних осіб

Зворотній бік

№ з/п

Працівник

Проставляє порядковий номер підтвердних документів

Дата документа

Працівник

Працівник зазначає дату документа, що підтверджує проведені витрати

Кому, за що і на підставі якого документа заплачено

Працівник

У цьому реквізиті зазначаємо назву контрагента, зміст розрахункової операції, найменування і реквізити документа, що її підтверджують. Якщо документ містить суму ПДВ, доцільно її зазначати окремо у цьому реквізиті (наприклад, у т. ч. ПДВ 180,00 грн)

Сума (грн, коп.)/Усього

Працівник

Із документа, що підтверджує витрати, працівник проставляє суму, а в останньому рядку – підсумок

Дебет рахунку

Бухгалтер

Бухгалтер за кожним документом зазначає номер субрахунку бухобліку, за яким будуть відображені витрати

Фізична особа - платник податків (підзвітна особа)

Працівник

Після заповнення усіх реквізитів звіту працівник його підписує

Дата

Працівник

Зазначає дату складання звіту

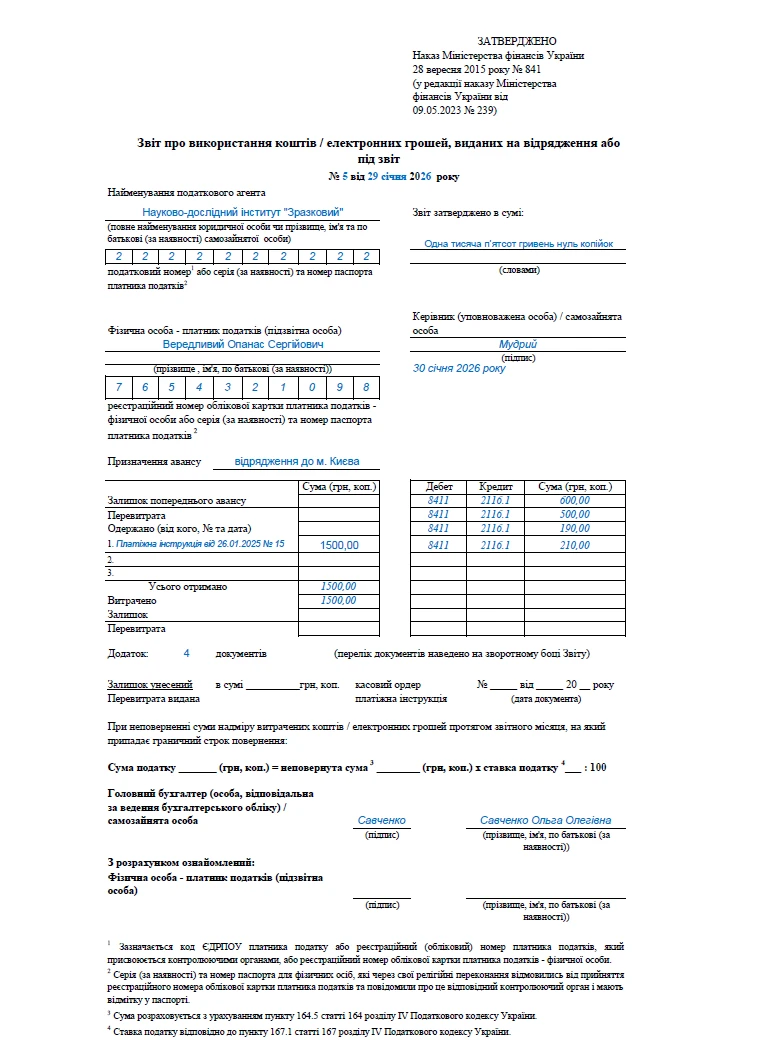

Зразок заповнення авансового звіту

Аби не допустити помилки, коли заповнюватимете звіт про використання коштів на відрядження, розгляньте зразок заповнення.

Після того як працівник подав до бухгалтерії авансовий звіт про відрядження, бухгалтер перевіряє:

чи правильно заповнені реквізити;

чи всі підтвердні документи додані до звіту;

наявність підпису тощо.

Потім бухгалтер з’ясовує, чи відповідають суми звіту сумам у первинних документах, що додані до нього. Оскільки згідно з абзацом 4 пункту 11 розділу ІІ Інструкції № 59 разом із звітом подаються документи в оригіналі, що засвідчують вартість понесених у зв’язку з відрядженням витрат. Вимоги до підтвердних документів визначає пункт 170.9 ПК та Інструкція № 59.

Для відшкодування добових витрат їх сума (вартість) не потребує документального підтвердження, але необхідна наявність одного чи кількох документальних доказів перебування працівника у відрядженні у разі, якщо з не залежних від відрядженого працівника причин відсутні підтвердні документи, що засвідчують вартість понесених у зв’язку з відрядженням витрат (абз. 2 п. 17 розд. І, абз. 6 п. 4 розд. ІІ, пп.«б» пп. 16.1 п. 16 розд. ІІІ Інструкції № 59). Тобто не можна приймати/затверджувати авансовий звіт на відшкодування лише добових, до якого не додали документи, які є доказом перебування працівника у відрядженні. Тож наразі є актуальним для установ ввести і затвердити форму посвідчення про відрядження.

Оскільки за відсутності доказу перебування у відрядженні — добові не відшкодовують. Таке право отримав роботодавець згідно з абзацом 7 пункту 4 розділу ІІ, підпунктом «б» підпункту 16.1 пункту 16 розділу ІІІ Інструкції № 59.

Потрібно звернути увагу на дату подання звіту — чи не порушено строк, визначений Інструкцією № 59, чи не порушено строк, визначений підпунктом 170.9.3 пункту 170.9 ПК, і відповідно потрібно обчислювати зобов’язання з ПДФО і військовий збір. Перевірити, чи вчасно працівник повернув невикористану суму авансу, кошти за попереднім авансом тощо.

Бухгалтер має заповнити у авансовому звіті реквізити:

звіт перевірено;

залишок унесений (перевитрата видана);

кореспонденція субрахунків;

розрахунок сум утриманого податку — якщо аванс повернули несвоєчасно.

Після перевірки бухгалтером звіту про використання коштів виданих на відрядження, керівник установи затверджує звіт. Бухгалтер перевіряє реквізит «Звіт затверджено», підпис керівника і дату затвердження. Лиш після заповнення/наявності усіх реквізитів у затвердженому звіті бухгалтер має підстави відображати його у меморіальному ордері № 8-1 чи № 8-2.

Помилки у звіті можуть призвести до неправильного відображення витрат у бухгалтерському обліку установи, і в результаті — неповернення у повному обсязі виданого авансу з відповідним неоподаткуванням ПДФО, військовим збором. Бухгалтер має повідомити працівника про помилки, аби той їх виправив або подав новий авансовий звіт, якщо його ще не затверджено. Якщо звіт уже затверджений, бухгалтер виправляє помилки самостійно. Підстава для виправлень — бухгалтерська довідка.

Якщо працівник не подав авансовий звіт у строки, визначені пунктом 5 Постанови № 98, пунктом 11 розділу ІІ Інструкції № 59 (див. табл. 1), або не повернув аванс повністю чи частково — не спішіть обчислювати з суми неповернутого авансу зобов’язання з ПДФО і ВЗ. За підпунктом 164.2.11 пункту 164.2 ПК не виникає оподатковуваний дохід у вигляді суми надміру витрачених коштів, отриманих платником податку на відрядження або під звіт, не повернутої у встановлений строк. Адже строком повернення авансу за ПК з метою кваліфікації суми надміру витрачених коштів є останній день місяця, наступного за місяцем, у якому відрядження мало завершитись (пп. 170.9.1, пп. 170.9.3 п. 170.9 ПК). Тож якщо працівник порушив саме цей строк, лиш тоді бухгалтер визначає зобов’язання з ПДФО і ВЗ. У попередніх публікаціях ми розповідали, як розрахувати суму ПДФО і ВЗ в цьому випадку (див. приклад 5).

Якщо витрати працівника перевищують суму авансу на відрядження, бухгалтер має видати/відшкодувати працівнику суму перевитрати. Суми перевитрати зазначають у авансовому звіті. Якщо аванс взагалі працівнику не видавали, уся сума витрачених коштів, підтверджена документально, є сумою перевитрати.

Суми перевитрати бухгалтер відшкодовує/перераховує працівнику до закінчення третього банківського дня після затвердження керівником звіту про використання коштів, виданих на відрядження (абз. 6 п. 11 розд. ІІ Інструкції № 59).

Висновки:

Авансовий звіт формуйте обов’язково, коли видали аванс або після відрядження.

Бланк подавайте разом із підтвердними документами.

Перевірте, чи не допустили помилок у авансовому звіті перед тим, як звітувати.

Все ж помилилися в авансовому звіті — виправте все за допомогою бухгалтерської довідки.