експерт з обліку та оподаткування, кандидат економічних наук, Чернігів

Для яких саме господарських операцій складається бухгалтерська довідка? Яку інформацію у ній вказувати? Відповімо на запитання й наведемо зразки заповнення бухгалтерської довідки для різних робочих ситуацій

Бухгалтерська довідка — це первинний документ довільної форми, який складає бухгалтер, аби оформити господарську операцію. Відтак, документ може бути одноосібним. Іноді довідку посвідчує також головний бухгалтер.

Інший первинний документ відсутній або не передбачений. У бухгалтерському обліку є операції, які окремого документа не мають. Наприклад, закриття рахунків у кінці місяця, списання і розподіл загальногосподарських витрат. Однак, за правилами бухгалтерського обліку кожне проведення потрібно здійснювати на основі первинного документа. Бухгалтерська довідка є тим первинним документом-підставою для проведення операції;

Суму господарської операції бухгалтер розраховував самостійно і є необхідність документально оформити цей розрахунок для його обґрунтування. Бухгалтерська довідка є своєрідною пояснювальною запискою до проведених розрахунків і допоможе у разі потреби відтворити розрахунки.

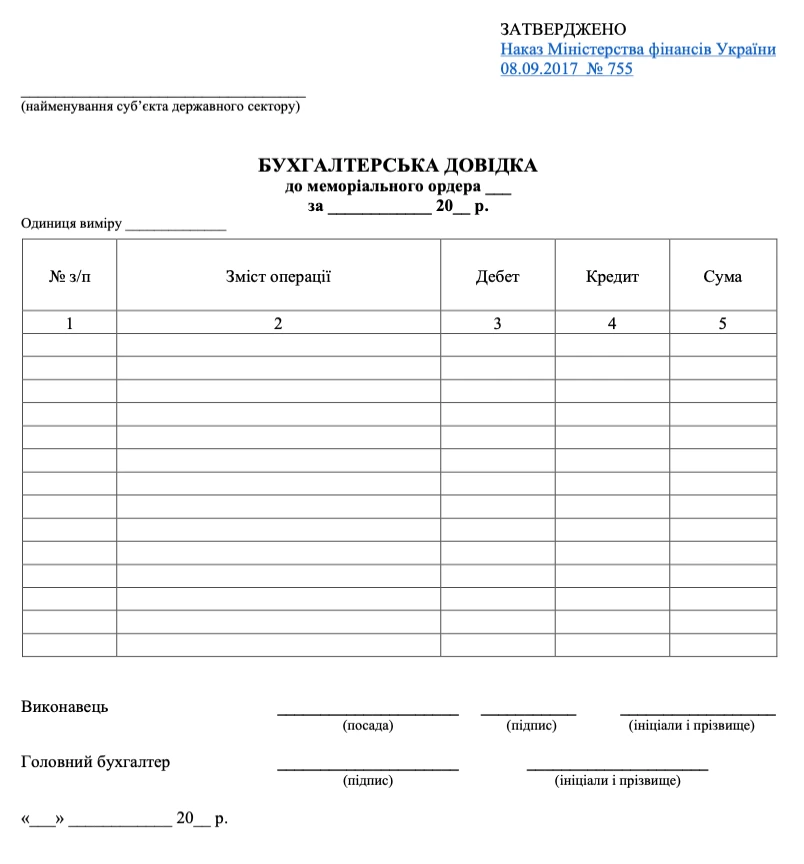

Типова форма бухгалтерської довідки саме для бюджетних установ затверджена наказом Мінфіну від 08.09.2017 № 755 (далі — Наказ № 755) — разом з типовими формами меморіальних ордерів, інших облікових регістрів суб'єктів державного сектору.

Увага: Бухгалтерська довідка складається у довільній формі. Типова форма з Наказу № 755 — лише орієнтир. Головне, щоб збереглися обов’язкові реквізити.

підпис бухгалтера, який склав довідку і відповідає за цю господарську операцію;

підпис головного бухгалтера після перевірки довідки, він також несе відповідальність за проведення операції;

зміст операції (коригування помилки, розподіл витрат тощо), обсяг та одиниця виміру (грн). Якщо в розрахунках використовувалися натуральні показники, наприклад, бази розподілу, то повинні бути вказані і вони;

місце складання — назва установи, в якій складена бухгалтерська довідка.

Окрім наведених реквізитів залежно від причин складання слід зазначити:

причини виникнення помилки — необачність бухгалтера, помилка у розрахунках, зміни законодавства, технічні проблеми, відміна господарської операції чи зміна її суми тощо;

посилання на документи та меморіальні ордери, на яких позначилася помилка, яка виправляється;

пояснення проведених розрахунків, самі розрахунки, посилання на документи, які пов’язані з господарською операцією, джерела даних тощо. При розрахунку пені за договором, наприклад, значення облікової ставки НБУ тощо.

Додаткові пояснення необхідні, оскільки обґрунтовують саму операцію та її суму (загальну цифру). Типова форма з Наказу № 755 не містить згаданих елементів, але вони згадуються у п. 4.3 Положення № 88. Використовуючи типову форму бухгалтерської довідки ці пояснення можна навести двома способами:

розкрити їх у полі «Зміст операції»;

навести нижче між таблицею, що містить проведення (але вище підписів).

У цілому форма бухгалтерської довідки довільна, а тому типова форма з Наказу № 755 всього лише рекомендація та може бути підкоригована бухгалтером під конкретну ситуацію. Головне, щоб збереглися вищезгадані обов’язкові реквізити.

Підпис керівника на бухгалтерській довідці

Типова форма з Наказу № 755 реквізиту підпису керівника не містить. Однак, якщо бухгалтерська довідка складається на коригування господарської операції, в документальному оформленні якої був підпис керівника установи чи інших посадових осіб, то ці підписи слід додати внизу до бухгалтерської довідки (як варіант можна додати візи «Ознайомлений», «Не заперечую»).

Наприклад, підпис або візу керівника доцільно поставити на операціях з нарахування пені та штрафних санкцій за господарськими договорами, адже саме керівник швидше за все їх укладав. Також якщо відбувається утримання з зарплати працівника суми завданої шкоди та в інших ситуаціях, коли повноважень головного бухгалтера замало.

Обов’язково треба ознайомити керівника з бухгалтерською довідкою та узгодити ситуацію з ним, коли виправлення помилки спричиняє зміну КЕКВ щодо витрачених коштів за вже закритий період. Оскільки за цей період уже відзвітували, таке виправлення може розглядатися як нецільове витрачання бюджетних коштів і мати наслідком відповідальність керівника.

Бухгалтерська довідка складається у двох ситуаціях: виправлення помилки та/або пояснення розрахунків до господарських операцій. Можливе змістовне наповнення подібних ситуацій представлено у таблиці нижче.

СИТУАЦІЇ, КОЛИ СКЛАДАЄТЬСЯ БУХГАЛТЕРСЬКА ДОВІДКА:

виправлення помилки

пояснення розрахунків до господарської операції

виправлення помилки методом червоного сторно (п. 4.3 Положення № 88), коли бухгалтерська довідка має містити:

проведення з помилкою чорнилом червоного кольору (або зі знаком «мінус»);

правильне проведення чорнилом темного кольору

наприклад, це можуть бути такі господарські операції, але не виключно:

розрахунок транспортно-заготівельних витрат (ТЗВ) та їхній розподіл;

розрахунок загальногосподарських витрат та їхній розподіл;

закриття рахунків доходів і витрат у кінці періоду;

збільшення внесеного капіталу при придбанні необоротних активів;

вилучення з доходу звітного періоду асигнувань на придбання необоротних активів;

нарахування відсотків за депозитами;

інші ситуації, коли треба обґрунтувати суму операції або пояснити її причини

Додатки до бухгалтерської довідки

Бухгалтерська довідка може містити додатки, наприклад:

відомість розрахунку. Якщо розрахунків багато та їх не можна вмістити компактно на одній сторінці, то краще скласти відомість, а у бухгалтерській довідці згадати, що ця відомість є додатком до довідки;

копії або оригінали документів, якщо вони використовуються як основа для розрахунків. Наприклад, договір купівлі-продажу з виділеною інформацією про умови нарахування пені;

довідкова інформація. Наприклад, роздруківка з веб-сайту НБУ щодо значень облікової ставки за певний період, значення індексу споживчих цін тощо.

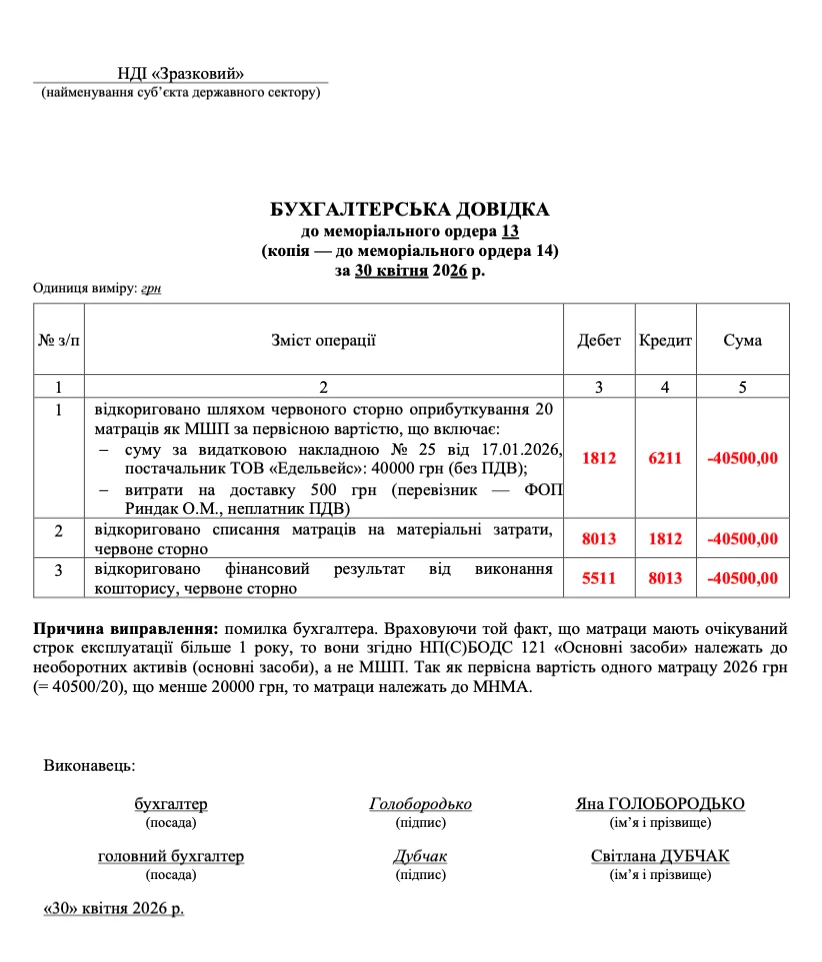

Ситуація 1. У березні 2026 бюджетна установа придбала 20 ортопедичних матраців на ліжка вартістю 2400 грн, включаючи ПДВ. Всього заплатили 48 000 грн, включаючи ПДВ. Помилково їх оприбуткували як МШП (рахунок 1812). Витрати на доставку — 500 грн.

У квітні 2026 цю помилку виявили і її вирішили виправити та обліковувати матраци як МНМА, тобто на рахунку 1113, оскільки строк їхньої експлуатації перевищує 1 рік. Матраци ввели в експлуатацію у січні.

Для виправлення помилки необхідно скласти бухгалтерські проведення, які наведені у таблиці нижче.

здійснено коригування оприбуткування МШП, сума: 40000 грн (вартість матраців без ПДВ) + витрати на доставку 500 грн

1812

6211

-40500,00

2

здійснено коригування списання МШП на матеріальні затрати

8013

1812

-40500,00

3

відкориговано фінансовий результат за виконанням кошторису*

5511

8013

-40500,00

правильні бухгалтерські проведення:

4

відображено капітальні інвестиції

1312

6211

40500,00

5

введено малоцінні необоротні матеріальні активи (МНМА) в експлуатацію (складаємо акт введення в експлуатацію один на всі матраци, так як для МНМА можливий груповий облік)

1113

1312

40500,00

6

вилучено з доходів звітного періоду асигнування на придбання необоротних активів, документ: бухгалтерська довідка*

нарахована амортизація МНМА у квітні 2025, метод 50/50 (= 40 500 грн ×0,5), документ: бухгалтерська довідка або відомість нарахування амортизації

8014

1412

20225,00

9

нараховану амортизацію МНМА віднесено на фінансовий результат виконання кошторису квітня 2026, бухгалтерська довідка**

5511

1412

20225,00

* коли меморіальні ордери різні, все можна виправити за допомоги однієї бухгалтерської довідки: в один меморіальний ордер підкласти оригінал, а в інші — копію бухгалтерської довідки;

** замість окремої довідки можна скласти єдину, яка створюється на всі закриття рахунків доходів і витрат у кінці періоду, включаючи й дану операцію

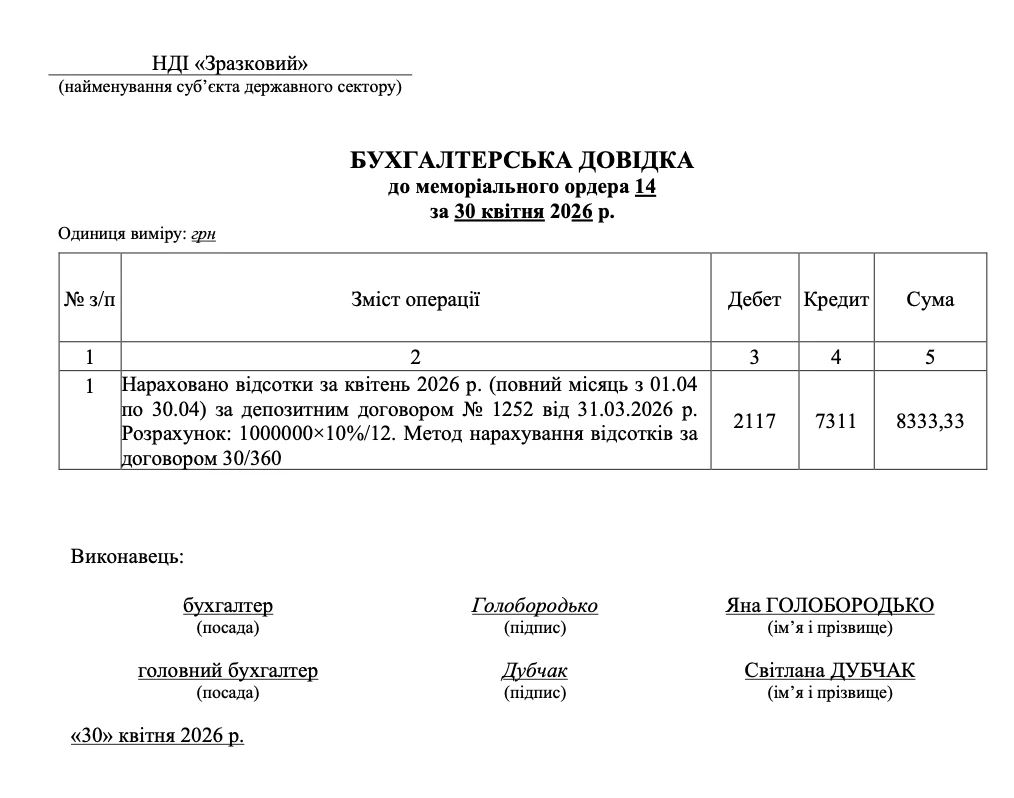

Ситуація 2. Установа розмістила тимчасово вільні кошти, які були отримані від надання навчальних послуг на банківський рахунок на 2 місяці у сумі 1 млн грн. Ставка — 10% річних. Щомісяця нараховуються відсотки та зараховуються на реєстраційний рахунок установи. Бухгалтерська довідка складається для пояснення даної операції та нарахованої суми за нею (при складанні можна скористатися даними від банку).

Мають бути складені бухгалтерські проведення, які наведені у таблиці нижче.

№

Господарська операція

Дт

Кт

Сума

1

нараховано дохід від банківських відсотків за один повний місяць, 1000000 × 0,10/12

2117

7311

8333,33

2

зараховані кошти на реєстраційний рахунок, документ: виписка з рахунку

2313

2117

8333,33

3

закрито рахунок доходів наприкінці періоду, складено бухгалтерську довідку

7311

5511

8333,33

* замість неї можна єдину довідку на закриття всіх рахунків доходів і витрат у кінці періоду, включаючи й дане проведення

Висновки. Бухгалтерська довідка є необхідним документом, аби підтвердити розрахунки або виправити помилку, коли якогось більш спеціального документа не передбачено. У цілому бухгалтерська довідка може бути довільної форми, але для державного сектору краще, аби вона наслідувала типову форму бухгалтерської довідки, яка затверджена разом з меморіальними ордерами для державного сектору Мінфіном. Серед обов’язкових елементів довідки: назва установи, назва документа, дата складання, зміст господарської операції та її одиницю виміру, а також підписи відповідальних осіб. Типова форма бухгалтерської довідки від Мінфіну також містить бухгалтерські проведення (дебет, кредит, сума), що є деталізацією змісту господарської операції.