експерт з обліку та оподаткування, кандидат економічних наук, Чернігів

Екологічний податок 2025/2026 в Україні сплачують, зокрема, й бюджетні установи. Хто платники екологічного податку, які строки оплати й звітування — усе це у даному огляді

Екологічний податок (далі — екоподаток) за викиди в атмосферне повітря та за розміщення відходів зобов’язані сплачувати усі юридичні особи, якщо їхня діяльність призводить до:

викидів шкідливих речовин у повітря, зокрема вуглекислого газу (СО2);

скидів шкідливих речовин до річок, ставків, озер, каналів, водосховищ, моря чи підземних вод;

розміщення відходів, зокрема автомобільних шин, різного роду акумуляторів, люмінесцентних ламп тощо (виняток — відходи використовуються як сировина або укладені договори на вивезення відходів з комунальними або спеціалізованими підприємствами з зазначенням строків такого вивезення, ІПК ДФС від 13.09.2019 № 175/6/99-00-04-04-03-15/ІПК);

утворення радіоактивних відходів, їхнє тимчасове зберігання понад строк, встановлений особливими умовами ліцензії.

Увага: слід перевірити строк дії договорів на вивезення відходів, якщо на території установи зберігаються автомобільні шини, акумулятори чи люмінесцентні чи інші ртутовмісні лампи.

Платники екологічного податку — це також і бюджетні установи, якщо їхня діяльність шкодить природному середовищу, оскільки це один із загальнодержавних податків. Як правило, бюджетники сплачують за:

викиди шкідливих речовин у повітря внаслідок експлуатації нерухомих агрегатів, установок, генераторів (виняток — електрогенератори в умовах воєнного стану), мініелектростанцій, котелень, що використовують паливо. Найчастіше бюджетні установи сплачують екоподаток за експлуатацію котельні (викиди СО2);

скиди шкідливих речовин у водойми чи водотоки;

розміщення відходів, якщо відсутні договори на вивезення. Якщо відходи розміщують як вторинну сировину, вони не є об’єктом оподаткування.

Увага:500 тонн (на рік) — це ліміт викиду СО2, в межах якого екологічний податок не сплачується.

Ставки екологічного податку 2025/2026

Ставки екоподатку за викиди в атмосферне повітря та за розміщення відходів залежать від виду компоненту, речовини, яка забруднює повітря, водотоки чи водойми. Наведемо ці ставки окремо за забруднення повітря, водойм, розміщення відходів та радіоактивних відходів.

Екологічний податок за викиди в атмосферне повітря

Ставка екоподатку залежить від кількості шкідливої речовини (у тоннах), яка потрапляє у повітря. Поточні ставки екоподатку залежно від виду шкідливої речовини наведені у таблиці нижче. З 01 січня 2025 року вони складають 100% від базових з п. 243.1 та ст. 243 Податкового кодексу України (далі — ПКУ; у 2024 році були 90%, п. 37 підрозд. 5 Перехідних положень ПКУ). На 2026 рік ставки екоподатку за забруднення повітря залишаються незмінними (станом на листопад 2025).

вуглецю двоокис (він же — діоксид вуглецю, парниковий газ або СО2,п. 243.4 ПКУ)

30,00

тверді речовини

96,99

вуглеводні

145,50

фенол

11685,10

газоподібні фтористі сполуки

6373,91

формальдегід

6373,91

кадмію сполуки

20376,22

хром і його сполуки

69113,38

У таблиці нижче наведено ставки екоподатку для інших шкідливих речовин, за якими встановлено клас небезпечності й які потрапляють у атмосферне повітря через стаціонарні джерела забруднення, а також тих, які такого класу не мають. На 2026 рік ставки екоподатку за класами небезпеки залишаються без змін.

СТАВКИ ЕКОЛОГІЧНОГО ПОДАТКУ 2025/2026

ЗА ВИКИДИ У ПОВІТРЯ

(для небезпечних речовин, які не мають ставки екоподатку у таблиці за видами небезпечних речовин)

якщо встановлений клас небезпечності речовини (п. 243.2 ПКУ):

Клас небезпечності

Ставка податку, грн/т

Клас небезпечності

Ставка податку,

грн/т

I

18413,24

III

628,32

II

4216,92

IV

145,5

якщо не встановлено клас небезпечності (п. 243.3 ПКУ):

Орієнтовно безпечний рівень впливу речовин у повітрі населеного пункту, мг/м3

Ставка податку,

за викиди у повітря

грн/т:

Орієнтовно безпечний рівень впливу речовин у повітрі населеного пункту, мг/м3

Ставка податку,

за викиди у повітря, грн/т:

≤ 0,0001

775097,25

0,01–0,1 (включно)

2574,43

0,0001–0,001 (включно)

66410,35

> 0,1

96,99

0,001–0,01 (включно)

9173,92

Екологічний податок за забруднення води

Ще є ставки екоподатку за скиди у водні об’єкти, як окремих забруднюючих речовин, так і тих, які не мають своєї спеціальної ставки за видом — їх наведено у таблиці нижче. У 2026 році вони залишаються без змін.

органічні речовини (за показниками біохімічного споживання кисню (БСК 5)

5156,8

сульфати

369,52

завислі речовини

369,52

фосфати

10297,44

нафтопродукти

75792,4

хлориди

369,52

нітрати

1108,56

якщо ставка за видом не небезпечної речовини не встановлена (п. 245.2 ПКУ)*:

Гранично допустима концентрація речовини у воді або її орієнтовно безпечний рівень впливу, мг/л

Ставка податку, грн/т:

Гранично допустима концентрація речовини у воді або її орієнтовно безпечний рівень впливу, мг/л

Ставка податку,

грн/т:

≤ 0,001

1349948,0

1,0–10,0

17173,04

0,001–0,1

978777,84

> 10,0

3437,76

0,1–1,0

168741,52

* якщо шкідливі речовини потрапляють до ставків чи озер, то ставки за їхні скиди збільшуються на коефіцієнт 1,5 (п. 245.4 ПКУ)

Екологічний податок за розміщення відходів

Скільки треба екоподатку платити за розміщення відходів залежно від їхньої небезпечності відображає таблиця нижче. Змін у ставках екоподатку за розміщення відходів на 2026 рік немає.

Екологічний податок за розміщення радіоактивних відходів

Також ще є екоподаток за тимчасове зберігання радіоактивних відходів, ставки якого наведено у таблиці нижче. Змін у ставках екоподатку за забруднення повітря й води на 2026 рік немає.

СТАВКИ ЕКОЛОГІЧНОГО ПОДАТКУ 2025/2026

ЗА ТИМЧАСОВЕ ЗБЕРІГАННЯ РАДІОАКТИВНИХ ВІДХОДІВ ЇХНІМИ ВИРОБНИКАМИ ПОНАД УСТАНОВЛЕНИЙ ОСОБЛИВИМИ УМОВАМИ ЛІЦЕНЗІЇ СТРОК

за тимчасове зберігання радіоактивних відходів, грн за 1 м3

за тимчасове зберігання радіоактивних відходів, представлених як джерела іонізуючого випромінювання, грн за 1 см3

високоактивні

632539,66

21084,66

середньоактивні та низькоактивні

11807,4

4216,92

Екологічний податок — розрахунок 2025/2026

Щокварталу екоподаток обчислює бюджетна установа самостійно за формулами, які наведені у пп. 249.3–249.6 ПКУ для кожного виду забруднення чи виду шкідливої речовини. Дані формули, по-суті, «вбудовані» у податкову декларацію з екоподатку.

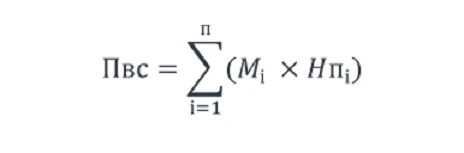

Так, суми податку, який справляється за викиди в атмосферне повітря забруднюючих речовин стаціонарними джерелами забруднення (Пвс), обчислюються виходячи з фактичних обсягів викидів, ставок податку за формулою:

де

Мi — фактичний обсяг викиду i-тої забруднюючої речовини в тоннах (т);

Нпi— ставки податку в поточному році за тонну i-тої забруднюючої речовини у грн з копійками.

Наприклад, розрахунок найбільш поширеного забруднення повітря — викидом СО2 при спаленні 550 т вугілля у опалювальному котлі матиме вигляд:

фактичний (валовий) обсяг викиду СО2 = 0,000001× 93740,0 г/ГДж × 550 т × 20,47 МДж/кг ≈ 1055,372 т;

екоподаток за викид СО2 = 1055,372 т × 30 грн/т = 31661,16 грн.

У даному розрахунку використано такі значення параметрів:

0,000001 — це те саме, що «10-6» з оригінальної формули вищезгаданого роз’яснення Держстату до форми № 2-ТП, перевідний коефіцієнт;

93740,0 г/ГДж — це показник емісії СО2 для вугілля;

20,47 МДж/кг — це нижча робоча теплота згоряння вугілля;

30 грн/т — ставка екоподатку за викиду в атмосферне повітря СО2.

Необхідні фізичні показники (емісії, теплоти згоряння) слід брати з Інвентаризації викидів, яка здійснюється при отриманні дозволу на котел чи інше джерело забруднення. Якщо дозвіл не отримувався — з технічного паспорту котла.

Для двигунів внутрішнього згорання викиди рахуються за дещо іншою формулою фактичного (валового) обсягу викиду. Так, для прикладу, розрахунок викиду двоокису вуглецю (СО2) при спаленні 200 л бензину матиме вигляд:

переведення бензину з літрів в тонни: 0,001 × 200 л × 0,74 кг/м3 = 0,148 т;

фактичний (валовий) обсяг викиду СО2 = 0,001× 0,148 т × 3183 кг/т ≈ 0,471 т;

екоподаток за викиди СО2 = 0,471 т × 30 грн/т = 14,13 грн.

У даному розрахунку параметри мають такі значення:

0,001 — перевідний коефіцієнт;

0,74 кг/м3 — густина бензину;

3183 кг/т — усереднений питомий викид парникового газу для бензину.

Суми податку, який справляється за скиди забруднюючих речовин у водні об’єкти (Пс), обчислюються щокварталу виходячи з фактичних обсягів скидів, ставок податку та коригуючих коефіцієнтів за формулою:

де

Млi — обсяг скиду i-тої забруднюючої речовини в тоннах (т);

Нпi — ставки податку в поточному році за тонну i-того виду забруднюючої речовини у гривнях з копійками;

Кос — коефіцієнт, що дорівнює 1,5 і застосовується у разі скидання забруднюючих речовин у ставки і озера (в іншому випадку коефіцієнт дорівнює 1).

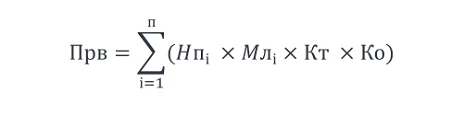

Суми податку, який справляється за розміщення відходів (Прв), обчислюються виходячи з фактичних обсягів розміщення відходів, ставок податку та коригуючих коефіцієнтів за формулою:

де

Нпi — ставки податку в поточному році за тонну i-того виду відходів у гривнях з копійками;

Млi — обсяг відходів i-того виду в тоннах (т);

Кт — коригуючий коефіцієнт, який враховує розташування місця розміщення відходів і який наведено у п. 246.5 ПКУ;

Ко — коригуючий коефіцієнт, що дорівнює 3 і застосовується у разі розміщення відходів на звалищах, які не забезпечують повного виключення забруднення атмосферного повітря або водних об’єктів.

Екологічний податок під час воєнного стану

В умовах воєнного стану щодо екоподатку є деякі винятки. Так, екоподаток не сплачується:

при використанні електрогенераторів. За загальним правилом електрогенератори — це стаціонарні джерела забруднення, а тому екоподаток з них сплачується (пп. 242.1.1 ПКУ). Однак щодо установок з кодом УКТ ЗЕД 8502 зроблено тимчасовий виняток — на період під час воєнного стану та 30 днів після його скасування такі установки не вважаються стаціонарними джерелами забруднення (див. п. 46 підрозд. 5 Перехідних положень ПКУ). Код УКТ ЗЕД 8502 — це електрогенераторнi установки та обертові електричні перетворювачі.

Екологічний податок необхідно сплатити упродовж 10 к. дн. після останнього дня граничного строку подання декларації з екологічного податку (п. 57.1 ПКУ).

Екологічний податок: розподіл між бюджетами

Після того як платіж зараховано на відповідний спецрахунок, відкритий в органі Казначейства, екоподаток розподіляють між загальним і спеціальним фондами державного бюджету та спеціальним фондом місцевих бюджетів. Такий розподіл здійснює орган Казначейства, а не установа. Аби зрозуміти, який бюджет наповнюватиме цей податок і в якому обсязі, наведемо пропорції його розподілу за Бюджетним кодексом України наведено у таблиці нижче.

ПРОПОРЦІЇ РОЗПОДІЛУ ЕКОЛОГІЧНОГО ПОДАТКУ МІЖ БЮДЖЕТАМИ

Види забруднень, за які сплачується екоподаток

Бюджет, до якого зараховують частину податку (%)

місцеві бюджети, включаючи:

державний

сільський, селищний, міський, об’єднаної територіальної громади

обласний

м. Київ,

м. Севастополь

загальний фонд

спецфонд

викиди у повітря

25

30

55

45

–

скиди до водойм чи водотоків

розміщення відходів

утворення радіоактивних відходів, їхнє тимчасове зберігання понад строк, що встановлений особливими умовами ліцензії

–

–

–

–

100

за викиди в атмосферне повітря СО2 стаціонарними джерелами забруднення

–

–

–

–

100

Екоподаток за вуглекислий газ (СО2)

Нарахування і сплата екоподатку за вуглекислий газ, який найбільш поширений для бюджетних установ, має низку особливостей:

згаданий уже ліміт 500 тонн (п. 240.7 ПКУ). Він застосовується один на всі джерела забруднення, а не на кожне джерело окремо. Виходить, що якщо є 2 котельні з викидами по 300 тонн, то уже є перевищення ліміту на 100 тонн (= 2×300 — 500);

у декларації для забруднення CO2 виділяють окремий Додаток 1. Якщо є ще забруднювачі повітря, то вони будуть в інших Додатках 1. Вуглекислий газ — у спеціально виділеному на нього Додатку 1 і одразу за всіма джерелами забруднення. Перелік таких джерел забруднення наводиться списком у доповненнях до декларації;

сплачувати екоподаток на вуглекислий газ треба окремо від екоподатку за інші забруднювачі. Це пов’язано з різними кодами бюджетної класифікації: 19011000 — за вуглекислий газ, 19010100 — за інші забруднення. Якщо все сплатити на загальний рахунок з екоподатку, то у податковій можуть вважати, що екоподаток за СО2 не був сплачений;

якщо котельня здана в оренду, то сплачувати екоподаток має орендар;

якщо установа очікує менше викиду СО2, ніж 500 тонн, то декларацію подавати не треба. Однак, попередньо треба написати до ДПС заяву про відсутність об’єкта обчислення екоподатку(є роз’яснення ДПС в Одеській області). У заяві (форма — довільна) слід навести розрахунок викидів і обґрунтувати, що вони менші за 500 тонн на рік;

якщо у певному кварталі ліміт 500 тонн не досягнуто, то декларацію подати слід, хоча податок і не сплачується. У Додатку 1 декларації слід навести обсяги викидів, а розрахунок екоподатку залишити порожнім. Також так слід зробити у випадку, якщо вчасно не була подана згадана заява про відсутність об’єкта обчислення екоподатку.