експерт з обліку та оподаткування, кандидат економічних наук, Чернігів

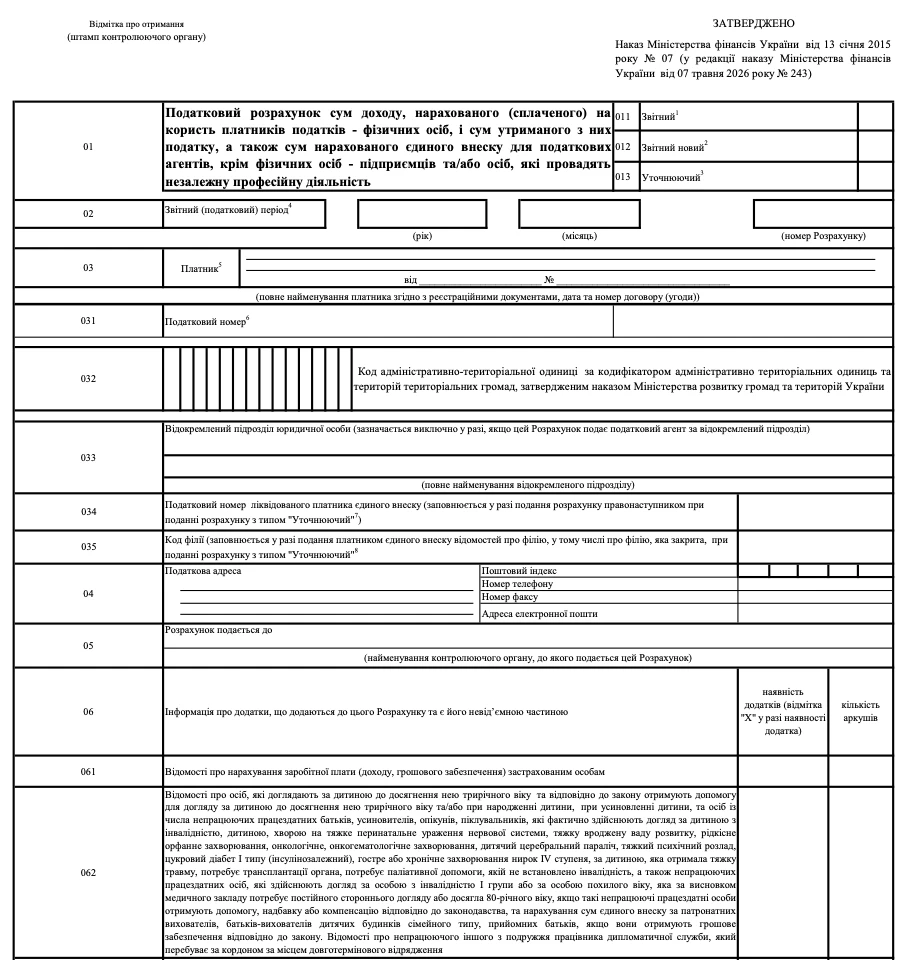

Податковий розрахунок із ЄСВ, ПДФО та ВЗ зазнав змін у 2026 році. Мінфін розділив Об’єднану зарплатну звітність на окремі форми для юросіб та ФОПів. Обговоримо основні новації та підкажемо, коли і як звітувати за новими формами вперше

Оновлення форм та набрання ними чинності Кількість працівників у заголовній частині Об’єднаної звітності Коригування показників кількості працівників Оновлення рядків і граф Об’єднаної звітності, додатків до неї Переведення з основного місця роботи на сумісництво Нові категорії застрахованих осіб

За новою формою треба звітувати вже за липень 2026 року (роз’яснення ДПС). Це вже друга зміна у формі звіту за рік, так як ще з початку року відбувся перехід з квартального до місячного звітування, наказ Мінфіну від 24.01.2025 № 39 (далі — Наказ №39).

Наказом № 243 до форми Податкового розрахунку внесли зокрема такі зміни:

у Додатку Д1 реквізит 21 «Ознака наявності трудової книжки» замінили на «Ознака основного місця роботи»;

у шапці (дотабличній частині) зі списку обов'язкових реквізитів виключено відомості про клас професійного ризику виробництва;

у розділі І (Нарахування ЄСВ) у рядку 3 (де зазначаються суми нарахованого ЄСВ) та його підрядках вилучено технічні поля щодо зарплати мобілізованих працівників, яким не нараховувалося грошове забезпечення.

повністю оптимізовано структуру підписів і кодувань, щоб виключити нерелевантні для юросіб поля, які раніше стосувалися підприємців.

Відтепер є окремий Податковий розрахунок для юросіб, який застосовують і бюджетні установи (J0500111) та окремий – для фізосіб-підприємців (F0500111).

Нагадаємо, із 01 січня 2026 року був перехід на місячний період звітування з відповідними змінами у формі Податкового розрахунку, зокрема:

прибрали всюди (в основній частині та додатках, зокрема Додатка Д1) тип Податкового розрахунку «Довідковий». З переходом на місячне звітування у ньому відпала потреба;

в основній частині замість 3-х колонок з 3-ма місяцями звітного кварталу залишається одна колонка з показниками звітного місяця;

змінили рядки для нарахування пені у розділі ІІІ основної частини Податкового розрахунку (поле 5 та 5.1). Зараз поле 5.1 має містити «Реєстраційний номер Розрахунку, в якому заповнено некоректні показники самостійно нарахованої пені (заповнюється у разі допущення помилки при самостійному нарахуванні пені для зменшення самостійно визначеної суми пені до сплати)». Виходить, що для виправлення помилки у нарахуванні пені треба заповнити поле 5.1, навівши відповідний реєстраційний номер, а потім у полі 5 значення вказати від’ємним, тобто «з мінусом».

Окрім вищенаведених, у Податковому розрахунку обидва накази внесли зміни уточнюючого характеру, тобто деякі назви рядків були дещо відкориговані або повністю оновлені, але без зміни їхнього призначення. До того ж, у звʼязку з вилученням деяких рядків змінилася нумерація приміток.

Об'єднаний звіт з ЄСВ, ПДФО та ВЗ: бланк 2026

Діючий бланк (форма) Податкового розрахунку у форматі Excel для ознайомлення наведений нижче.

Зауважимо, що більшість бюджетних установ заповнюють не весь Податковий розрахунок, не всі його додатки, а лише:

заголовну (титульну) та проміжну частина з вихідними даними, а також обліковою кількістю штатних працівників (ОКШП);

основну частину, яка містить зведені (узагальнені) дані про ЄСВ з Додатка Д1;

безпосередньо сам Додаток Д1, який містить персоналізовані дані про нарахований ЄСВ за кожним працівником та отримувачем винагороди за ЦПД;

Додаток Д5, який містить дані про прийняття та звільнення працівників, початок і закриття ЦПД, початок і кінець відпустки для догляду за дитиною та інші дані, які потрібні для обліку страхового стажу;

Додаток 4ДФ, який містить дані лише про ПДФО і ВЗ.

Бюджетники ще часто заповнюють Додаток Д6 — для обліку спецстажу. Більш детально наповнення всіх додатків Податкового розрахунку ілюструє таблиця нижче.

ДОДАТКИ ПОДАТКОВОГО РОЗРАХУНКУ ТА ЇХНЄ ПРИЗНАЧЕННЯ

Код Додатка

Призначення (назва) додатка

Кого стосується

Додаток 1 (Д1)

відомості про нарахування зарплати (доходу, грошового забезпечення) застрахованим особам

усіх

Додаток 2 (Д2)

відомості про осіб, які здійснюють догляд за дитиною до досягнення нею 3-річного віку, дитиною з інвалідністю, за особою з інвалідністю І групи, особою похилого віку і т.д., якщо вони отримують грошове забезпечення чи інші виплати

управлінням праці та соцзахисту

Додаток 3 (Д3)

відомості про осіб, які проходять строкову військову службу

військові частини, що мають строковиків

Додаток 4 (4ДФ)

відомості про суми нарахованого доходу, утриманого та сплаченого ПДФО та ВЗ

усіх

Додаток 5 (Д5)

відомості про трудові відносини осіб та період проходження військової служби

у разі якщо були відповідні підстави*

Додаток 6 (Д6)

відомості про наявність підстав для обліку стажу окремим категоріям осіб відповідно до законодавства

роботодавці, у яких є працівники, які потребують обліку спецстажу**

*підставами є такі події:

укладання або розірвання трудового договору, зокрема й при працевлаштуванні на нове робоче місце;

укладання ЦПД або закінченні його дії у звітному місяці;

переведення особи на іншу постійну посаду або роботу в одній і тій же установі/організації;

працівника було переміщено з одного структурного підрозділу до іншого;

Силові структури також подають Додаток Д5, якщо особа вперше вступила на військову службу або закінчила проходження військової служби;

** спеціальний стаж (спецстаж) — це період, що дає право на пенсію за вислугою років. Переліки відповідних ситуацій з категоріями працівників містять статті 13, 52, 54 і 55 Закону України «Про пенсійне забезпечення» від 05.11.1991 № 1788. Додаток Д6 подається, коли хоча б за одним працівником є потреба визначення періодів (строків), що зараховуються при визначенні права на відповідну пенсію за «іншими умовами, ніж загальнообов’язкове пенсійне страхування» (див. абз. 1 п. 6 розд. IV Порядку № 4)

Коли подавати Податковий розрахунок у 2026 році

Зараз звітним періодом Податкового розрахунку є місяць (п. 51.1 та пп. «б» п. 176.2 Податкового кодексу України, далі — ПКУ). За загальним правилом подачі місячної податкової звітності новий місячний Податковий розрахунок подається впродовж 20 календарних днів після кінця місяця. Однак, якщо такий день припадає на вихідний, то він переноситься на найближчий робочий. Крайні дати звітування для перших місяців поточного року наведено у таблиці нижче.

КРАЙНІ ДАТИ ПОДАЧІ ПОДАТКОВОГО РОЗРАХУНКУ

за місяці ІІ кварталу 2026

Звітний період

Крайня дата подачі

липень

20.08.2026, четвер

серпень

21.09.2026, понеділок

(20.09.2026 — неділя, тому переноситься)

вересень

20.10.2026, вівторок

…

і т.д.*

* якщо крайній день подачі припадає на суботу–неділю, то таким стає понеділок

Єдина ситуація, коли звіт не подається — це відсутні нараховані доходи на користь фізосіб (п. 1 розд. ІІ Порядку № 4). Наприклад, якщо в установи взагалі відсутні наймані працівники, що можливо у певний період часу створення чи ліквідації установи.

у паперовій формі. Однак, якщо у додатках до Податкового розрахунку заповнено більше 5 рядків, то додатково до паперової подачі ще подається електронна форма, яка записана на певному електронному носії.

Здійснити подачу у паперовій формі можна й поштою з повідомленням про вручення та описом вкладення, якщо у додатках до звіту заповнено не більше 5 рядків.

Звіт до органу ДПС подається за основним місцем обліку.

Як подавати Податковий розрахунок за структурними підрозділами

Якщо в установи є структурні підрозділи, які неуповноважені вести облік і сплату зарплатних ЄСВ, ПДФО та ВЗ, то тоді установою готується окремий Податковий розрахунок за доходами, які виплачені працівникам такого підрозділу. Такий звіт:

слід подати за основним місцем обліку установи;

має містити дані про відокремлений підрозділ, а у ряд. 032 заголовної частини — код за Кодифікатором адміністративно-територіальних одиниць та територій територіальних громад за місцезнаходженням податкового агента або відокремленого підрозділу, де розташований такий підрозділ (п. 1 п. 4 розд. IV Порядку № 4);

має складатися лише з Додатків 4ДФ за ті звітні місяці, в яких нараховувалися виплати працівникам підрозділу;

треба подати за основним місцем обліку головної установи.

Виходить, що у разі наявності в установи 3-х відокремлених підрозділів вона має подати 4 Звіти: один — власний — з виплатами лише за головною структурою та ще три звіти — за кожним підрозділом.

Заповнення основної частини Звіту включає заповнення загальних реквізитів заголовної і проміжної частини, а також зведених даних щодо ЄСВ за трьома розділами:

розділ 1 — за найманими працівниками і за ЦПД. Цей розділ стосується практично всіх роботодавців;

розділ 2 — з грошового забезпечення та інших виплат військовослужбовцям (окрім строковиків), поліцейським. Усе аналогічно розділу 1;

розділ 3 — з грошового забезпечення патронатних вихователів, батьків-вихователів та прийомних батьків.

Якщо в установи лише наймані працівники, то заповнюється тільки розділ І основної частини та додатки до нього. Розглянемо приклади заповнення ключових додатків звіту — Д1, Д5, 4ДФ, а також Д6.

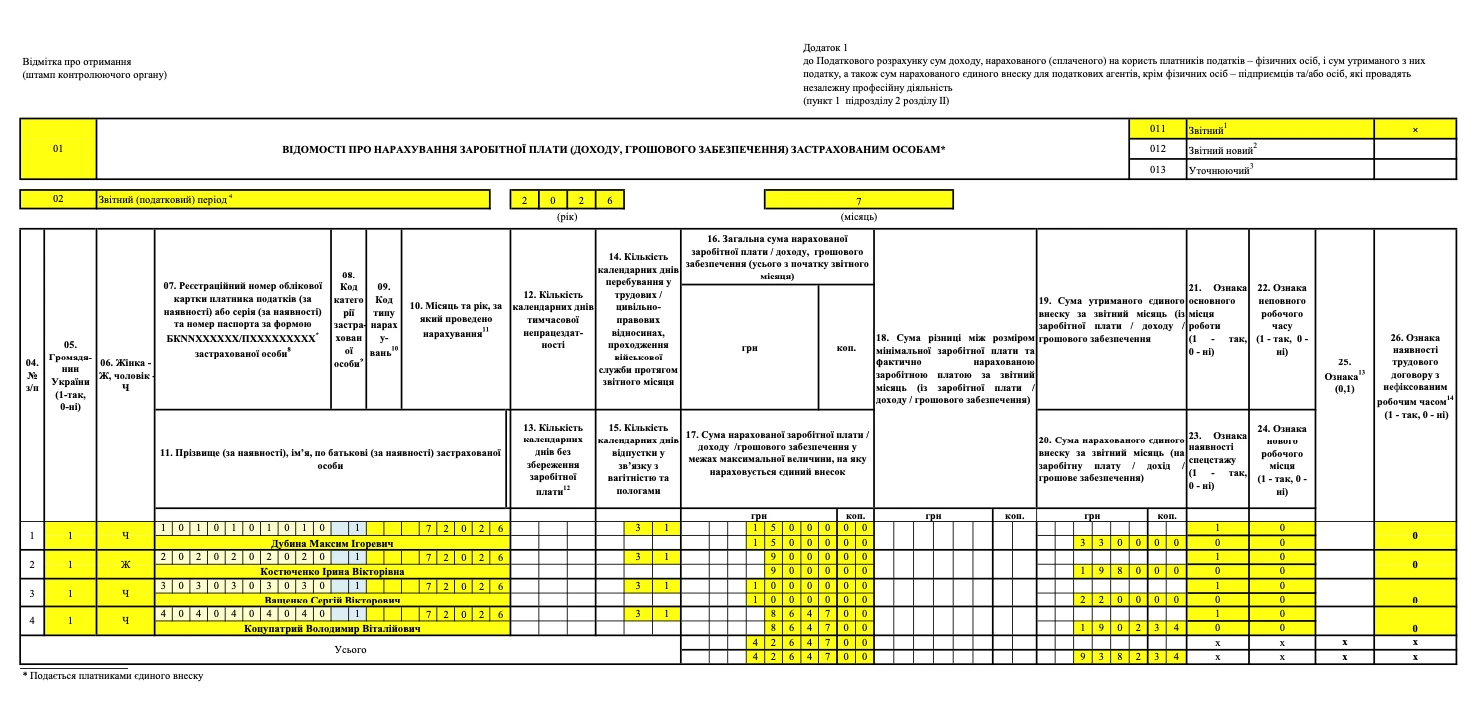

Зразок заповненого Додатка Д1 Податкового розрахунку

У таблиці нижче наведено найпоширеніші коди категорій застрахованої особи (КЗО), які корисні для заповнення графи 08 Додатка Д1.

КОД КАТЕГОРІЇ ЗАСТРАХОВАНОЇ ОСОБИ (КЗО)*

Категорії працівників

Код для працівника:

звичайний

якщо з інвалідністю

наймані працівники, яким нараховано зарплату

1

2

особи, які працюють на виборних посадах

12

—

особи, з якими укладено ЦПД

26

—

особи, яким нарахована допомога з тимчасової непрацездатності

Також для заповнення графи 09 Додатка Д1 знадобляться коди типу нарахувань (КТН). Найпоширеніші з них наведені у таблиці нижче.

КОДИ ТИПУ НАРАХУВАНЬ (КТН)*

Код

Умови застосування

10

сума відпускних

13

різниця мінімальної зарплати і нарахованої зарплати (додаткова база нарахування ЄСВ, графа 18 Додатка Д1)

14

різниця мінімальної зарплати і нарахованої зарплати (додаткова база нарахування ЄСВ; графа 18 Додатка Д1), якщо при звільненні сторнуються відпускні за невідпрацьований робочий рік

2 (3)

самостійно донараховано (зменшено зайво нараховану) суму ЄСВ, який нараховано на підставі бухгалтерських та інших документів на зарплату у попередніх звітних місяцях

1

сума доходу нарахована за виконану роботу, строк виконання якої перевищує календарний місяць, або сума середньої зарплати за вимушений прогул, що перевищує календарний місяць

11 (12)

під час перевірки органами доходів і зборів донараховано (зменшено зайво нараховану) суму ЄСВ, який нараховано на підставі бухгалтерських та інших документів на зарплату у попередніх звітних місяцях

* всі КТН можна знайти у п. 1 розд. IV Порядку № 4

Приклад заповненого Додатка Д1 Податкового розрахунку наведений нижче. У прикладі нарахована зарплата 4-м працівникам за липень 2026 року. Суми нарахованої зарплати містять графи 16 та 17, а суми нарахованого ЄСВ за кожним працівником — графа 20.

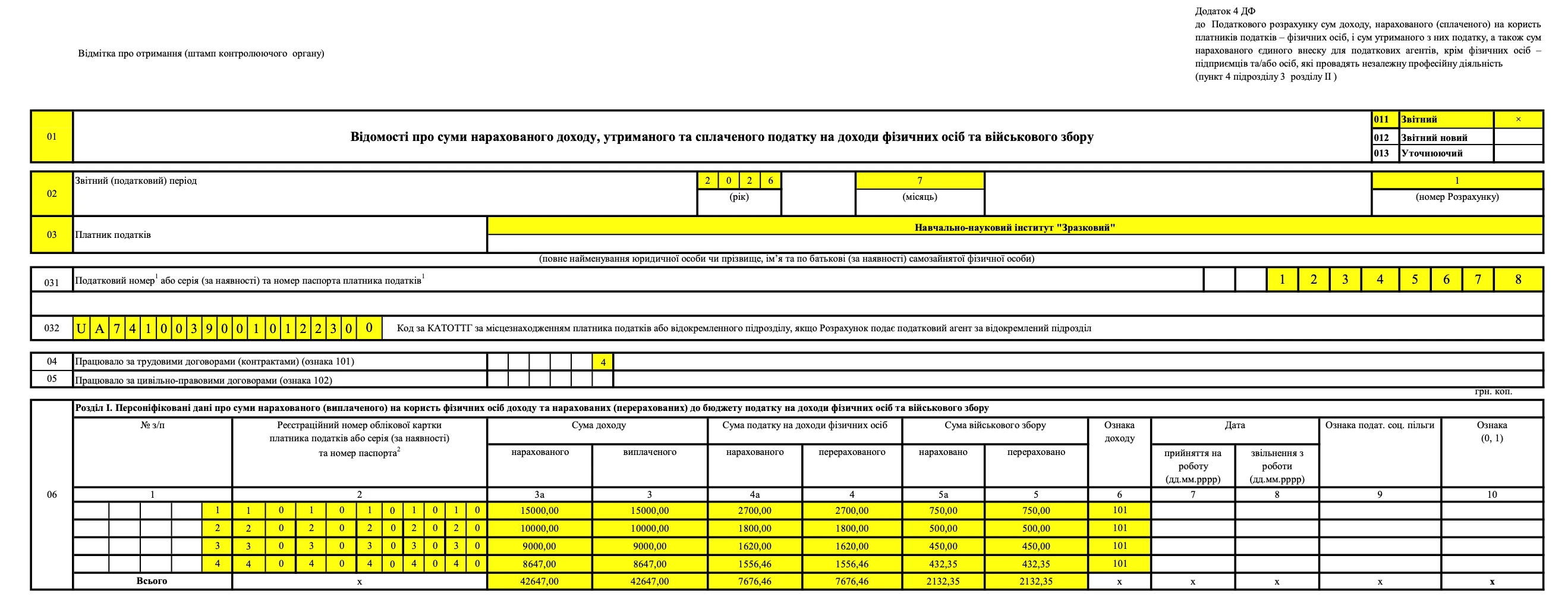

У таблиці нижче наведено коди ознак податкової соціальної пільги (ПСП), які потрібні для заповнення графи 09 Додатка 4ДФ Податкового розрахунку.

КОДИ ТИПУ НАРАХУВАНЬ (КТН)*

Код

Умови застосування

01

звичайна ПСП

02

ПСП 150%

03

ПСП 200%

04

«дитяча» ПСП**

* джерело — довідник ознак податкових соціальних пільг у Додатку 2 Порядку № 4;

** застосовується для платників податку, які утримують 2-х чи більше дітей віком до 18 років

Приклад заповненого Додатка 4ДФ Податкового розрахунку наведений нижче. У прикладі нарахована зарплата 4-м працівникам та утримано з неї ПДФО й ВЗ за липень 2026.

особи, яким надано відпустку для догляду за дитиною від 3-річного віку або до досягнення нею 6-річного віку

5

особи, яким надано відпустку у зв'язку з вагітністю та пологами

6

особи, яким надано відпустку для догляду за дитиною до досягнення нею 3-річного віку

7

особи, із числа військовослужбовців, особи рядового і начальницького складу, які отримують допомогу у зв'язку з вагітністю та пологами

8

особи із числа військовослужбовців, особи рядового і начальницького складу

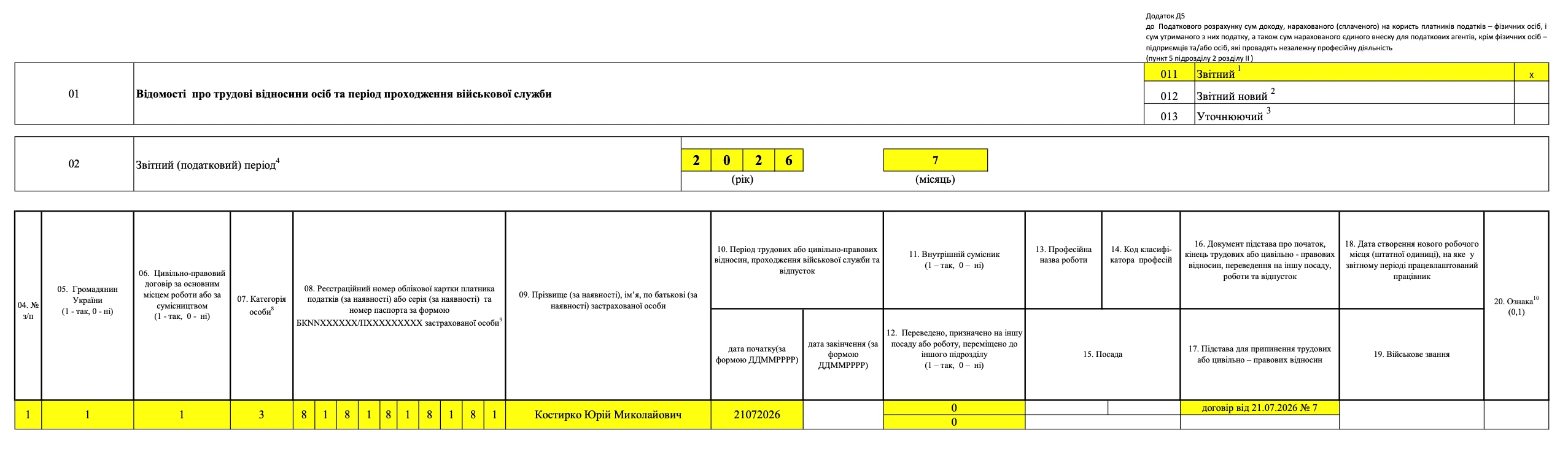

*джерело — примітка до графи 07 у бланку Додатка Д5, а також розд. IV Порядку № 4

Приклад заповненого Додатка Д5 Податкового розрахунку наведений нижче. У прикладі за липень 2026 року показано за одним з підрядників початок дії ЦПД, що припало на 21 липня 2026 року.

2 — нараховується у відповідних закладах. Якщо працівник мобілізований і за ним зберігається робоче місце, то підприємство не повинно рахувати йому спецстаж — він за відповідним кодом нараховується за місцем військової служби;

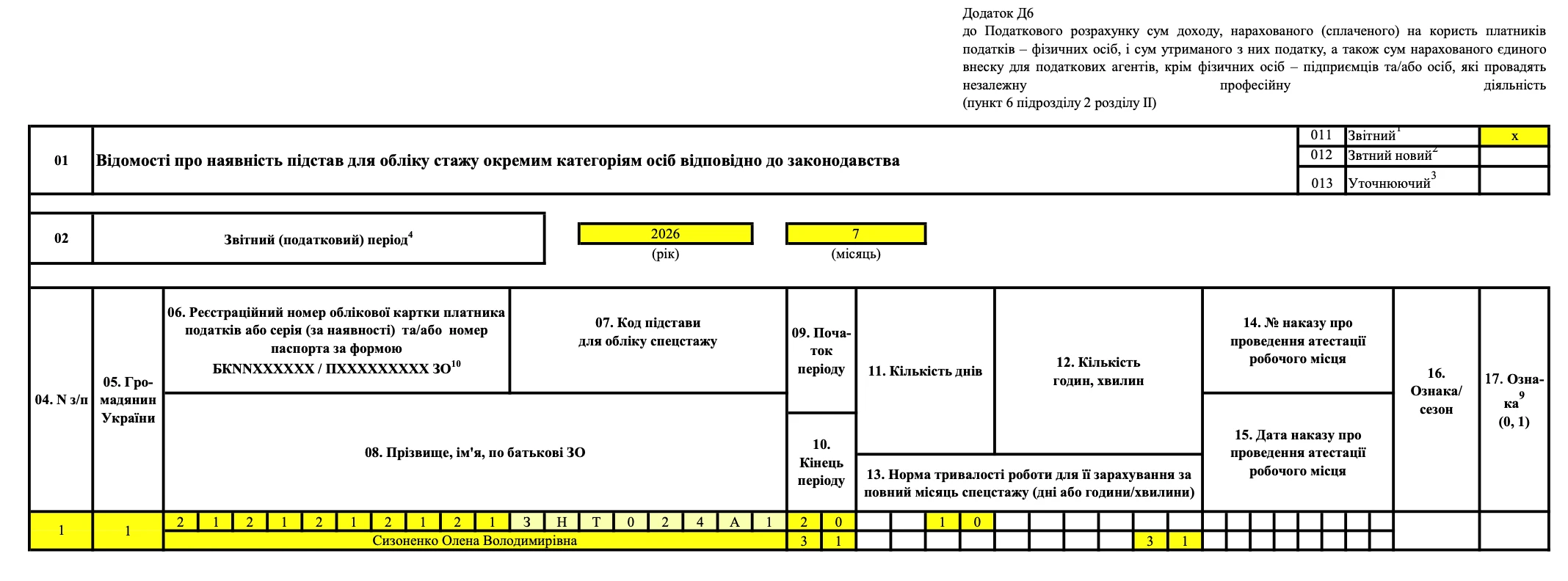

Приклад заповненого Додатка Д6 Податкового розрахунку наведений нижче. У прикладі з 20 липня 2026 року працівниця обійняла посаду викладачки й за 10 днів липня 2026, що залишилися їй треба нарахувати спецстаж.

Подайте Доповнення до Податкового розрахунку (під загальною таблицею — поле внизу), якщо виникли складнощі й певна невизначеність у його заповненні (немає потрібного рядка, є сумніви щодо правильності заповнення тощо). Доповнення подається у довільній формі, де й поясніть нюанси власних розрахунків і заповнення форми Податкового розрахунку.

Увага:сумнівні питання заповнення Податкового розрахунку та пояснення власних дій викладіть у Доповненні до Податкового розрахунку у довільній формі.

Відповідальність за неподання Податкового розрахунку

Податковий розрахунок має статус податкової декларації і на нього поширюються традиційні у цьому випадку штрафи. Так, за неподання Податкового розрахунку штраф — 1020 грн, а при повторному впродовж року — вже 2040 грн (п. 119.1 ПКУ).

Висновки. Податковий розрахунок — це фактично податкова декларація з податку на доходи фізичних осіб (ПДФО), військового збору (ВЗ) та звіт з єдиного соціального внеску (ЄСВ) разом. Податковий розрахунок подають податкові агенти, зокрема роботодавці, звітуючи про утримання та нарахування за найманих працівників і виконавців робіт за цивільно-правовими договорами (ЦПД). Основними додатками, які подають бюджетні установи до Податкового розрахунку є Додаток Д1 з ЄСВ, Додаток 4ДФ з ПДФО та ВЗ, Додаток Д5 (інформація щодо працівників і ЦПД) і Додаток Д6 (зі спецстажу).