Коли та як подавати додаток Д5 до Податкового розрахунку — пояснення від експерта. Тримайте зразок та приклад заповнення додатку Д5 до Податкового розрахунку

Додаток Д5 до Податкового розрахунку призначений для реєстрації застрахованих осіб у реєстрі застрахованих осіб Державного реєстру загальнообов’язкового державного соціального страхування. Хоч першочергово реєстрація застрахованої особи відбувається через повідомлення про прийняття працівника на роботу.

Натомість Додаток Д5 відображає усі відомості про трудові, цивільно-правові відносини з роботодавцем, їх зміну. Роботодавці з числа окремих держорганів, військових частин, установ, закладів у Додатку Д5 також відображають відомості про проходження військової служби. З’ясуємо, за яких підстав його подавати та як правильно заповнювати у різних робочих ситуаціях.

Додаток Д5 до Податкового розрахунку: коли подавати

Додаток Д5 до Податкового розрахунку подавайте, щоб зареєструвати застрахованих осіб у Держреєстрі, а також зафіксувати події, щоб призначити пенсії, матеріальне забезпечення, страхові виплати.

Подавайте його лише якщо на те є підстави. Формуйте Додаток Д5, якщо протягом звітного періоду:

уклали або розірвали трудовий договір з фізичною особою (ФО) або договір ЦПХ на виконання робіт/надання послуг з ФО, яка не є ФОП;

уклали або розірвали цивільно-правовий договір із ФОП, якщо виконані роботи /надані послуги не відповідають видам діяльності, зазначеним у витягу з Єдиного державного реєстру юридичних осіб, фізичних осіб — підприємців та громадських формувань;

уклали або розірвали трудовий договір із ФО, яку працевлаштували на нове робоче місце;

перемістили з одного структурного підрозділу до іншого, перевели працівника на іншу постійну посаду або роботу у того ж роботодавця;

призначали на нову посаду;

особа вперше вступила на військову службу або закінчила проходження військової служби (із виключенням зі списків особового складу військової частини, військового навчального закладу, установи тощо). Ця підстава не стосується звичайних роботодавців. Вона — лише для військових частин, інших військових формувань, військових навчальних закладів, установ тощо. Саме такі страхувальники відображають відповідну інформацію про своїх застрахованих осіб, які проходять службу в цих структурах. Тому, якщо працівника звичайного роботодавця призвали на строкову службу або працівник уклав контракт, цьому роботодавцеві не потрібно формувати Д5 і показувати початок та закінчення служби;

Якщо у звітному кварталі не було жодної зі згаданих подій, Додаток Д5 не формуйте і не подавайте (п. 5 розд. ІV Порядку № 4, затвердженого наказом Мінфіну від 13.01.2015 № 4).

Додаток Д5 до Податкового розрахунку: звітний період та строки подання

Додаток Д5 у складі Податкового розрахунку подавайте за звітний місяць лише за наявності підстав, які щойно розглянули. Строк подання — протягом 20 календарних днів, що настають за останнім календарним днем звітного (податкового) місяця.

Додаток Д5 до Податкового розрахунку: реквізити

Реквізити Додатка Д5 до Податкового розрахунку

Рядок 01. Залежно від того, який Д5 подаєте, позначайте його відповідний тип:

«Звітний»;

«Звітний новий»;

«Уточнюючий».

Позначайте Д5 типом:

«Звітний» — якщо подаєте Д5 у складі Податкового розрахунку за звітний період уперше;

«Звітний новий» — якщо виявили помилки у «Звітному» Д5 та уточнюєте відомості до закінчення граничного строку його подання. Коригуйте дані на підставі інформації зі звітів «Звітний» та «Звітний новий», які попередньо подали за такий звітний період;

«Уточнюючий» — якщо виявили помилки та уточнюєте відомості після закінчення граничного строку подання Податкового розрахунку за відповідний звітний період.

Рядок 02. Зазначайте рік та місяць, за який подаєте Д5.

Рядок 03. Заповнюйте відомості про страхувальника, тобто роботодавця.

Рядок 031. Зазначте код ЄДРПОУ роботодавця.

Рядок 032. Не заповнюйте. У цьому рядку зазначають код ЄДРПОУ ліквідованого страхувальника лише коли Додаток Д5 подає правонаступник у складі Податкового розрахунку з типом «Уточнюючий» за осіб, що перебували в трудових відносинах чи відносинах цивільно-правового характеру зі страхувальником, якого ліквідували.

Рядок 033. Не заповнюйте. У цьому рядку зазначають код філії лише коли страхувальник подає відомості у Додатку Д5 у складі Податкового розрахунку з типом «Уточнюючий».

Графа 08. Зазначте реєстраційний номер облікової картки платника податків або, якщо особа зареєстрована у ПФУ за паспортними даними — її паспортні дані у форматі БКNNXXXXXX або ПХХХХХХХХХ, де БК та П — константи, NN — серія паспорта, X — кількість цифр номера паспорта.

Графа 09. Вкажіть прізвище, ім’я, по батькові застрахованої особи.

Графа10. Зазначайте щодо застрахованої особи лише дати, що відповідають звітному місяцю.

Графа 11. Проставте «1» — якщо категорія ЗО у графі 7 дорівнює «2» та ця застрахована особа працює також за основним місцем роботи. У цій графі так ідентифікується внутрішній сумісник. Якщо особа не є внутрішнім сумісником — проставте «0».

Графа 12. Заповнюйте, якщо протягом звітного періоду переводили працівника на іншу посаду або роботу у того ж роботодавця, а також якщо перемістили особу з одного структурного підрозділу до іншого. Якщо будь-яка з цих подій відбулася, в графі 12 зазначайте «1 — так», а якщо ні — зазначайте «0 — ні».

Графи 13, 14. Вкажіть для посади код класифікатора професій та професійну назва роботи. Оберіть із довідника, що відповідає національному класифікатору України «Класифікатор професій ДК 003:2010».

Графа 15. Зазначте назву посади, що зазначена у штатному розписі, наказі про призначення / прийнятття.

Графа 16. Вкажіть назву документа (наказ, договір) та його реквізити (дату, номер), який підтверджує початок, кінець трудових або цивільно-правових відносин, переведення на іншу посаду, роботи та відпусток;

Графа 17. Зазначте підставу припинення трудових відносин, відносин за договорами цивільно-правового характеру обов’язково під час звільнення особи з категоріями 1, 2, 9 та у разі закінчення терміну дії цивільно-правового договору;

Графа 18. Заповнюйте у разі працевлаштування особи на нове робоче місце, яке створене у зв’язку зі:

створенням нового суб’єкта господарювання (крім того, який створений шляхом припинення);

збільшенням штатної чисельності працівників за умови відсутності скорочення / зменшення середньомісячної чисельності за попередні 12 місяців;

модернізацією або зміної технології виробництва, що потребують нових знань та вмінь працівника.

Дата (число, місяць і рік) створення, як правило, не збігається з датою початку трудових відносин.

Графа 19. Вказуйте військове звання. Цю графу заповнюють лише ті роботодавці, які присвоюють військові звання.

Графа 20. Призначена, щоб виправляти помилки у Додатку Д5 з типом «Звітний новий» або «Уточнюючий». Якщо рядок потрібно ввести, у цій графі зазначайте ознаку «0», а якщо вилучити — ознаку «1». Отже, щоб виключити один помилковий рядок із попереднього Додатка Д5, повторіть усі графи такого рядка і у графі 20 зазначте «1» — на виключення рядка. Щоб увести новий або пропущений рядок, повністю заповніть всі його графи, зокрема, неправильні відомості замініть на правильні, і у графі 20 зазначте «0» — на введення рядка. Якщо необхідно лише додати інформацію, то тільки введіть рядок та проставте ознаку «0».

Таблична частина

Тепер розглянемо, як заповнити табличну частину Додатка Д5 з типом «Звітний» на прикладах різних робочих ситуацій.

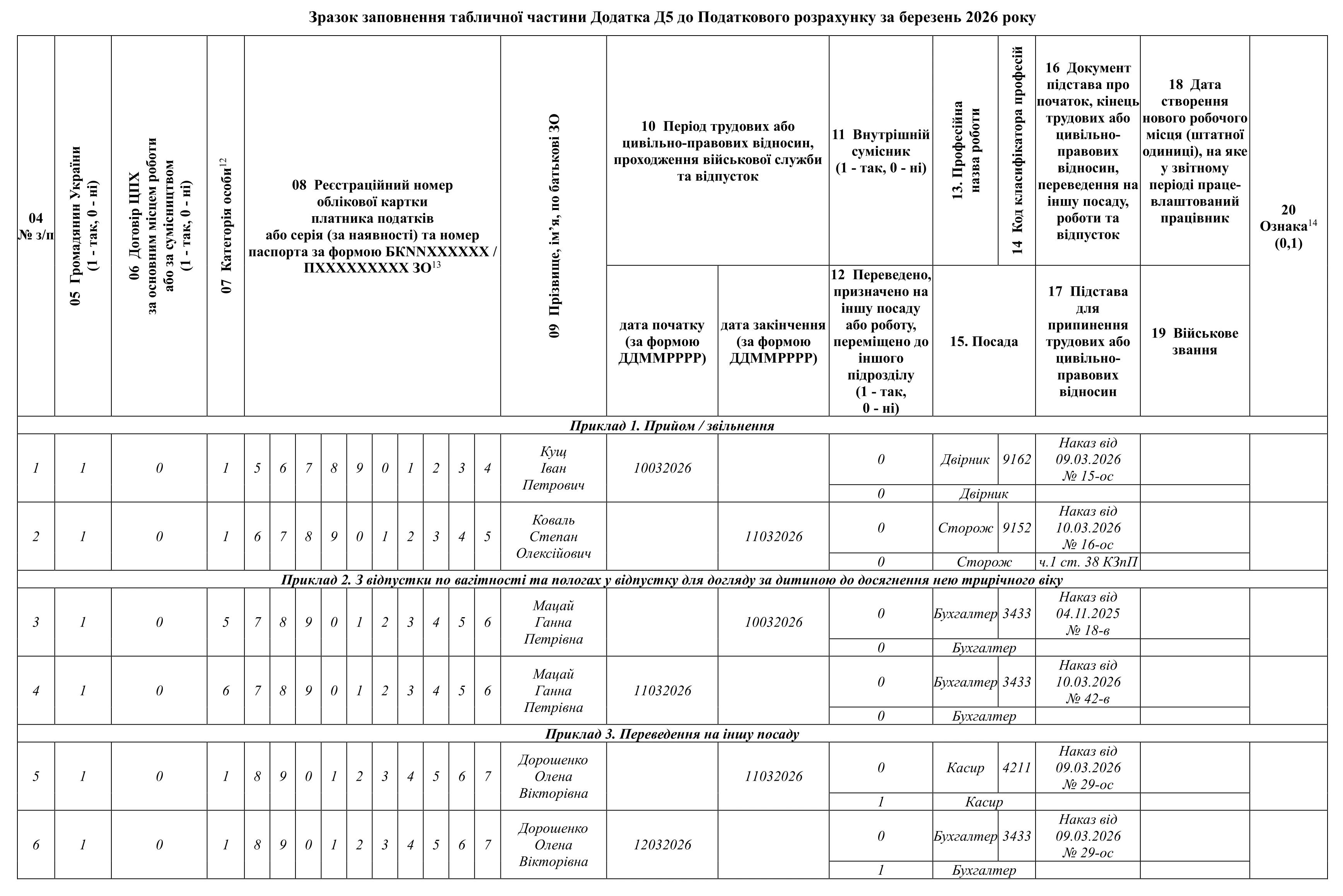

ПРИКЛАД 1. Прийом/звільнення

Роботодавець протягом березня 2026 року:

прийняв 10 березня на основне місце роботи працівника — Кущ Іван Петрович, посада двірника (код КП 9162), наказ від 09.03.2026 № 15-ос;

звільнив 11 березня за власним бажанням з основного місця роботи працівника — Коваль Степан Олексійович, посада сторожа (код КП 9152), наказ від 10.03.2026 № 16-ос.

Як відобразити ці події у Д5 за березень 2026 року

Позаяк роботодавець прийняв та звільнив працівників на/з основного місця роботи, у графі 07 зазначте категорію особи «1». У графі 10 зазначте дату початку/закінчення трудових відносин. Дату проставляйте без крапок. У графі 16 обов’язково вкажіть дату та номер наказу, на підставі якого прийняли/звільнили працівників. При цьому щодо працівника, якого звільнили, у графі 17 зазначте статтю КЗпП на підставі якої це зробили.

Як заповнити Д5 для Прикладу 1, див. Табл.

Додаток Д5 до Податкового розрахунку: зразок заповнення

ПРИКЛАД 2. З відпустки по вагітності у відпустку по догляду

У бухгалтера (код КП 3433) Мацай Ганни Петрівни 10 березня 2026 року закінчилася відпустка у зв’язку з вагітністю та пологами (наказ від 04.11.2025 № 18-в). З 11 березня 2026-го їй надали відпустку по догляду за дитиною до трьох років (наказ від 10.03.2026 № 42-в). Як це відобразити у Додатку Д5 за березень 2026 року?

У Додатку Д5 щодо такої працівниці сформуйте два рядки:

один — з датою закінчення відпустки у зв’язку з вагітністю та пологами, у графі 07 зазначте категорію особи «5»;

другий — з датою початку відпустки по догляду за дитиною до трьох років, у графі 07 зазначте категорію особи «6».

ПРИКЛАД 3. Переведення на іншу посаду

Дорошенко Олену Вікторівну, яка працює за основним місцем роботи, з 12 березня 2026 року перевели з посади касира (код КП 4211) на посаду бухгалтера (код КП 3433), наказ від 09.03.2026 № 29-ос. Як це відобразити у Д5 за березень 2026 року?

Щоб відобразити у Додатку Д5 переведення працівниці на іншу посаду, зазначте категорію особи (графа 07), реєстраційний номер облікової картки платника податків, прізвище, ім’я, по батькові застрахованої особи. Переведення відобразіть двома рядками:

у першому у графі 10 «дата закінчення» проставте останній день трудових відносин за попередньою посадою (на посаді касира) — 11032026;

у другому у графі 10 «дата початку» — дату, з якої працівницю перевели на посаду бухгалтера — 12032026.

У графі 12 обов’язково зазначте «1» — спеціальну позначку, яка підтверджує, що інформація, яку навели, пов’язана з переведенням застрахованої особи на іншу посаду/роботу чи переміщенням до іншого підрозділу. У графі 16 проставте реквізити наказу, на підставі якого відбулася ця подія.