експерт з обліку та оподаткування, кандидат економічних наук, Чернігів

Про зарплату військовослужбовців у 2026 році говоримо у статті. Як правильно обчислити грошове забезпечення військовослужбовців, у якому розмірі нарахувати, які виплати входять до нього, коли і де виплачувати, як оподатковувати — дізнаєтеся в публікації

Грошове забезпечення військовослужбовців — це система виплат, що забезпечує фінансову підтримку осіб, які служать у ЗСУ. Вона складається з основних виплат, додаткові надбавок та виплат, що залежать від умов служби.

Наймані працівники за свою роботу отримують заробітну плату, а військовослужбовці — грошове забезпечення. Грошове забезпечення зарплатою не вважається. Та й відносини, у яких перебуває військовослужбовець розглядаються не як трудові, а як служба. Це значить, що на військовослужбовців не поширюється Кодекс законів про працю (КЗпП) і з ними не укладається трудовий договір (лист Мінсоцполітики від 24.07.2013 № 774/13/84-13). Однак це не означає, що військовослужбовці мають гірший правовий захист, а всього лише мають свої нюанси в оплаті та захисті своїх прав на службі.

якщо військовослужбовець ніс службу понад установлений службовий час, у дні відпочинку, святкові, вихідні та неробочі дні, то додаткове грошове забезпечення йому не виплачується. У звичайних же працівників за КЗпП і колективним договором передбачаються додаткові доплати (20% за кожну перепрацьовану годину, подвійна оплата за роботу у святково-неробочі дні і т.п.);

не можна встановити режим гнучкого робочого часу. Це така організація роботи, коли у працівника є певний час закінчення й початку роботи, яким він розпоряджається на власний розсуд;

військовослужбовці мають теж права у чомусь подібні на трудові, як і за КЗпП. Однак такі права їм надаються Законом «Про соціальний і правовий захист військовослужбовців та членів їх сімей» від 20.12.1991 № 2011 (далі — Закон № 2011-XII). Даний закон зокрема врегульовує службовий час, тривалість робочого тижня, вихідні, відпустки. Жінки-військовослужбовці, які мають дітей, теж мають право на додаткову оплачувану відпустку, існують відпустки за сімейними обставинами без збереження грошового забезпечення тощо. Однак права військовослужбовців мають суттєві обмеження в особливі періоди — такі, як воєнний стан, війна чи мобілізація.

Грошове забезпечення військовослужбовців — це гарантовані державою грошові кошти, які стимулюють кваліфіковані військові кадри. Його визначають залежно від посади, військового звання, тривалості, інтенсивності та умов військової служби, кваліфікації. Крім того, військовослужбовці можуть отримувати й доплати за науковий ступінь, вчене звання, почесне чи спортивне звання. Щоправда, лише тоді, коли їхня діяльність за профілем співпадає з такими ступенем чи званнями.

З чого складається грошове забезпечення військовослужбовців

На сьогодні регулярні грошові виплати військовослужбовців можна розділити умовно на дві суттєві частини:

перша — це традиційне грошове забезпечення, яке військові отримують відповідно до своєї посади, звання та вислуги років тощо. Це той заробіток, який був і за правилами, які діяли до початку воєнного стану 24 лютого 2022 року;

друга — щомісячна додаткова грошова винагорода, яка встановлена за ініціативою президента лише на період воєнного стану. У тих військовослужбовців, які беруть безпосередню участь у бойових діях, така винагорода навіть більша за розмір їхнього грошового забезпечення. Щоправда, починаючи з 01 лютого 2023 року, ця додаткова грошова винагорода на період дії воєнного стану входить до складу одноразового додаткового забезпечення, яке є частиною грошового забезпечення. Тобто відомі «100 тис.» фронтових — це зараз теж частина грошового забезпечення, а не окрема виплата.

Ще можуть бути й інші виплати понад грошове забезпечення та щомісячну «воєнну» грошову винагороду. Розглянемо всі ці виплати та спочатку деталізуємо складові грошового забезпечення військовослужбовців.

2. Додаткового щомісячного забезпечення, яке включає:

підвищення посадового окладу. Наприклад, за проходження військової служби у гірських районах чи на о-ві Зміїний (див. розділ V Порядку № 260);

надбавки. Наприклад, надбавки за:

особливості проходження служби (див. розділ VI і Додаток до Порядку № 260). До 100% посадового окладу. У 2026 році — для більшості, крім певних категорій, — 65%. Однак є категорії, які мають більшу надбавку, зокрема 68,25% — служба у підземних умовах; 78% — наземні авіаційні спеціалісти, наземний інженерно-технічний склад безпеки польотів; 81,3% — інструктори навчальних центрів, полігонів; 84,5% — екіпажи танків, обслуговування самохідних пускових установок зенітних ракетних комплексів; 87,8% — водолази; 100% — снайпери;

службу в силах спецоперацій (розділ VII Порядку № 260, Додаток 15 Постанови № 704). До 100% прожиткового мінімуму працездатної особи на 01 січня відповідного року (далі — ПМ; на 01 січня 2026 року — 3328 грн);

кваліфікацію (розділ VIII Порядку № 260, Додаток 15 Постанови № 704). Це ще від 3% до 10% посадового окладу;

кваліфікаційну категорію військовослужбовців медичного і фармацевтичного складу (розділ IX Порядку № 260, Додаток 15 Постанови № 704). Це від 3% до 11% посадового окладу;

виконання функцій держексперта з питань таємниць (розділ X Порядку № 260). Це 20% посадового окладу;

роботу в умовах режимних обмежень (розділ XI Порядку № 260). Це від 10% до 60% посадового окладу;

безперервний стаж на шифрувальній роботі (розділ XII Порядку № 260). Це ще від 10% до 20% посадового окладу;

почесні звання (розділ XIII Порядку №260). Це звання «заслужений» (+10% посадового окладу) і «народний» (+15% посадового окладу);

спортивні звання (XIV розділ Порядку № 260). Наприклад, заслужений тренер, заслужений майстер спорту, майстер спорту міжнародного класу (+10% оклад), майстер спорту (+5% посадового окладу);

надбавка військовослужбовцям-донорам з числа строковиків і курсантів (2 рази на 12 місяців здали кров у максимальній дозі, розділ XXXIII Порядку № 260). Це +25% відсотків щомісячного грошового забезпечення;

доплати. Наприклад, за науковий ступінь та вчене звання (розділ XIV Порядку № 260). Наукові ступені — кандидат наук, доктор філософії (+5% оклад), доктор наук (+10% окладу), вчені звання — доцент, старший науковий співробітник, старший дослідник (+5% окладу), професор (+10% окладу);

винагорода військовослужбовцям, які обіймають посади, пов’язані з безпосереднім виконанням завдань із забезпечення кібербезпеки та кіберзахисту (далі — винагорода за кіберзахист). Наприклад, за Порядком, який затверджений наказом Служби зовнішньої розвідки від 29.03.2019 № 156, винагорода становить від 10% до 60% посадового окладу;

премія. Вона нараховується за наказом командира відповідно до особистого внеску військовослужбовця у загальні результати служби. За наявності дисциплінарних стягнень («догана», «сувора догана») вона зменшується за правилами і виплачується від 50% до 90% премії (п. 3 розділу XVI Порядку № 260) або ж у визначених випадках премія взагалі не нараховується (див. п. 4 розділу XVI Порядку № 260).

Дізнаєтеся, за яким КЕКВ сплачувати внесок за невиконання нормативу робочих місць для осіб з інвалідністю та як діяти, якщо не передбачили ці видатки в кошторисі. Покажемо, як відобразити операцію в бухобліку

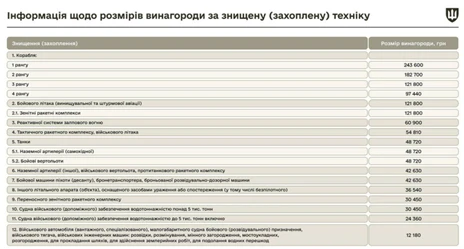

3. Одноразового додаткового забезпечення, до якого належать:

винагороди. Однак сюди не входить винагорода за кіберзахист, так як вона належить до щомісячного, а не одноразового забезпечення. Винагороди є зокрема такі:

морська винагорода (розділ XVII Порядку № 260, Додаток 15 Постанови № 704). Це 2 оклади 13-го розряду/доба, але не більше 20 діб;

за стрибки з парашутом (розділ XVIII Порядку № 260, Додаток 15 Постанови № 704). Це 3 оклади 13-го розряду/стрибок + додатково за ускладнення;

за розмінування (розділ XIX Порядку № 260, Додаток 15 Постанови № 704). До 20 окладів 13-го розряду;

за водолазні роботи (розділ ХХ Порядку № 260, Додаток 15 Постанови № 704). До 10 окладів 13-го розряду;

за бойове чергування (розділ XXI Порядку № 260, Додаток 15 Постанови № 704). Це до 20 окладів 13-го розряду на місяць;

додаткова винагорода на період дії воєнного стану (включається до грошового забезпечення з 01 лютого 2023 року, див. про неї далі);

допомоги. Наприклад:

одноразова грошова допомога після укладення першого контракту (розділ XXII Порядку № 260). У 2026 році складає рядовим — 26 624 грн (8 ПМ на 01 січня), сержантам — 29 952 грн (це 9 ПМ), офіцерам — 33 280 грн (це 10 ПМ) (див. пп. «8» п. 6 Постанови № 704);

допомога на оздоровлення (розділ XXII Порядку № 260). У розмірі місячного грошового забезпечення;

допомога на вирішення соціально-побутових питань (розділ XXIV Порядку № 260). У розмірі, що не перевищує місячного грошового забезпечення;

одноразова допомога у разі звільнення з військової служби (розділ XXXII Порядку № 260). Наприклад, за станом здоров’я допомога — 50% місячного грошового забезпечення за кожний повний календарний рік служби (крім строковиків); за віком, скорочення штатів, небажанням жінки-військовослужбовця продовжувати службу (умова — діти до 18 років) — в розмірі 50% місячного грошового забезпечення за кожний повний календарний рік служби за наявності вислуги не менше 10 календарних років; офіцери за власним бажанням — 25% місячного грошового забезпечення за кожний повний календарний рік служби. Порядок обчислення одноразової допомоги у разі звільнення є у постанові КМУ від 17.07.1992 № 393.

Також можуть бути інші виплати, які не входять до складу грошового забезпечення та здійснюються відповідно до чинного законодавства (див. про них нижче).

Згадана допомога має такі розміри в залежності від ситуації — див. таблицю нижче.

ДОДАТКОВА ГРОШОВА ВИНАГОРОДА НА ПЕРІОД ДІЇ ВОЄННОГО СТАНУ*

Сума

Коли виплачується

Кому виплачується та підстава

до 30 тис. грн

пропорційно у розрахунку на місяць

зокрема військовослужбовцям ЗСУ, СБУ, Служби зовнішньої розвідки, ГУ розвідки Міноборони, Нацгвардії, Державної прикордонної служби, Управління державної охорони, особам рядового і начальницького складу Держслужби з надзвичайних ситуацій, поліцейським (повний перелік — див. п. 1 Постанови № 168)

від 30 до 100 тис. грн

щомісячно, але пропорційно часу участі у визначених заходах

тим у кого є безпосередня участь у бойових діях або забезпеченні здійснення заходів з нацбезпеки і оборони, відсічі і стримування російської збройної агресії, перебування безпосередньо в районах їхнього ведення (здійснення), зокрема на тимчасово окупованій території, на території між позиціями сил оборони та позиціями військ держави-агресора, на території держави-агресора (п. 1 Постанови № 168, абз. 2 п. 2 Прикінцевих і перехідних положень Закону № 3161)

до 50 тис. грн — «зверху»**

щомісячно, але пропорційно часу участі у визначених заходах

особам, які виконують бойові (спеціальні) завдання у складі органу військового управління, штабу, пункту управління (зокрема поза районами ведення бойових дій), які здійснюють оперативне управління військовими частинами, що ведуть бойові дії на лінії бойового зіткнення на відстані виконання бойових (спеціальних) завдань військовою частиною першого ешелону оборони/наступу (абз. 2 п. 1 Постанови № 165, постанова КМУ від 20.01.2023 № 43)

100 тис. грн

щомісячно

військовослужбовцям, які у зв’язку з пораненням (контузією, травмою або каліцтвом), пов’язаним із захистом Батьківщини, перебувають на стаціонарному лікуванні в закладах охорони здоров’я (зокрема закордонних), включаючи час переміщення з одного закладу до іншого, або перебувають у відпустці для лікування після поранення (контузії, травми або каліцтва) у зв’язку із отриманням тяжкого поранення, а також військовослужбовцям, які захоплені в полон (крім тих, які добровільно здалися в полон), безвісно відсутні, інтерновані в нейтральні держави або є заручниками (абз. 3 п. 2 Прикінцевих і перехідних положень Закону № 3161)

100 тис. грн

разово — місяць, коли особа померла (загинула)

військовослужбовцям, які загинули (померли) внаслідок отриманого поранення (контузії, травми або каліцтва), пов’язаного із захистом Батьківщини (абз. 4 п. 2 Прикінцевих і перехідних положень Закону № 3161). Дана виплата не відміняє компенсацію сім’ї загиблого (див. далі)

6 тис. грн

щомісячно

військовослужбовцям строкової військової служби (абз. 6 п. 2 Прикінцевих і перехідних положень Закону № 3161)

2350 грн

щомісячно

курсантам, які перед зарахуванням на навчання не перебували на військовій службі або проходили строкову військову службу (абз. 7 п. 2 Прикінцевих і перехідних положень Закону № 3161

від 15 до 30 тис. грн

щомісячно, з урахуванням підготовки, кваліфікації

військовослужбовцям, які обіймають посади керівного та інструкторсько-викладацького складу у навчальних військових частинах (навчальних центрах, навчальних підрозділах) (абз. 8 п. 2 Прикінцевих і перехідних положень Закону № 3161)

70 тис. грн

одноразово за кожні 30 днів (сумарно обчислених) виконання завдань

військовослужбовцям та поліцейським, які виконують бойові (спеціальні) завдання під час ведення бойових (спеціальних) дій:

на лінії бойового зіткнення з противником на відстані виконання бойових (спеціальних) завдань військовою частиною (підрозділом, у тому числі зведеним) першого ешелону оборони або наступу (контрнаступу, контратаки) до ротного опорного пункту включно,

а також на території противника (у тому числі на території між позиціями військ противника та своїх військ в районах ведення воєнних (бойових) дій, на тимчасово окупованій території та на території держави-агресора).

Регулюється змінами до постанови КМУ «Питання деяких виплат військовослужбовцям, особам рядового і начальницького складу, поліцейським та їх сім’ям під час дії воєнного стану» від 28.02.2022 № 168.

* виплата додаткової винагороди та одноразової винагороди здійснюється на підставі наказів командирів (начальників). Доплата 100000 грн здійснюється зокрема у ситуаціях, коли особа захоплена в полон (крім тих, які добровільно здався), загинула (померла) внаслідок отриманого після введення воєнного стану поранення (контузії, травми або каліцтва), пов’язаного із захистом Батьківщини (виплата здійснюється за весь місяць, у якому особа загинула (померла) (п. 12 Постанови № 168);

** додатково до інших видів винагород на період дії воєнного стану

Зверніть увагу, на такі особливості додаткової грошової винагороди:

оподатковується у такому ж порядку, як і для інших видів грошового забезпечення (п. 1 Постанови № 168). Так було з моменту появи даної винагороди;

включена до складу грошового забезпечення з 01 лютого 2023 року наказом Міноборони від 25.01.2023 № 44. Це відіграє роль при визначенні майбутніх пенсій військовослужбовців, усуваючи спірні питання.

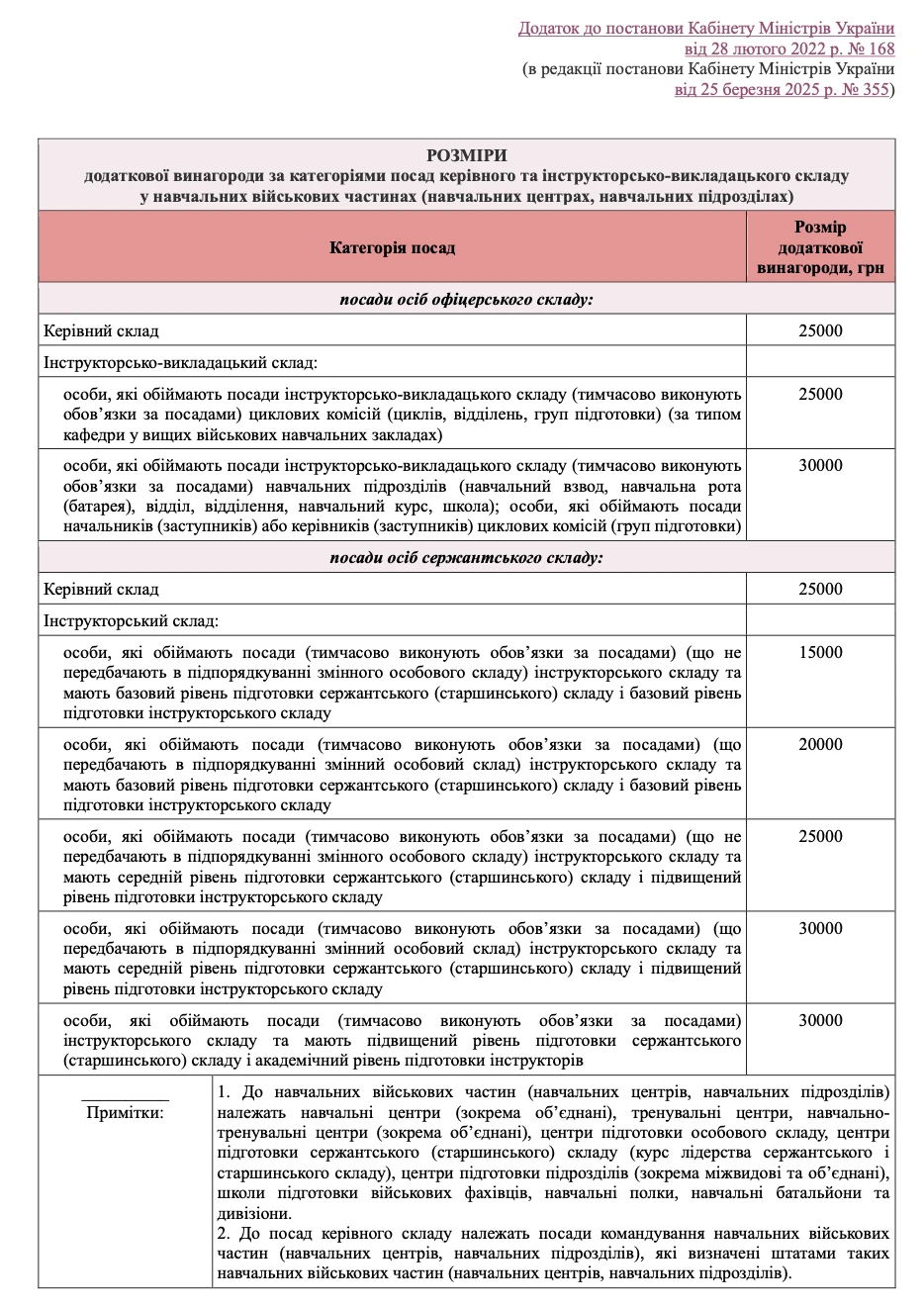

Розміри додаткової винагороди за категоріями посад керівного та інструкторсько-викладацького складу у навчальних військових частинах наведені нижче.

Грошове забезпечення військовослужбовців при пораненні

Військовослужбовцям, які у зв’язку з пораненням (контузією, травмою або каліцтвом), пов’язаним з виконанням обов’язків військової служби щодо захисту Батьківщини, визнані ВЛК обмежено придатними до військової служби або непридатними до військової служби з переоглядом через 6–12 місяців та зараховані у розпорядження відповідних командирів, впродовж 2-х місяців з дня такого зарахування (без врахування часу перебування у відпустці та на лікуванні) виплачується грошове забезпечення (без урахування додаткової винагороди) за останньою займаною посадою у повному обсязі.

Після перебування у розпорядженні понад 2 місяці і до закінчення такого перебування військовослужбовцям щомісячно виплачується:

Такі умови збереження грошового забезпечення встановлені абз. 5 п. 2 Прикінцевих і перехідних положень Закону № 3161.

Інші випадки збереження грошового забезпечення

Виплата грошового забезпечення за останніми займаними посадами зберігається за час (п. 9 розд. І Порядку № 260):

відряджень;

надання оплачуваних відпусток.

Також грошове забезпечення зберігається військовослужбовцям (оновлений п. 9 розд. І Порядку № 260):

за весь період догляду за хворою дитиною — військовослужбовцям-жінкам та батькам з числа військовослужбовців, які виховують дітей без матері. Виплата зберігається за період звільнення від виконання службових обов’язків для догляду за хворою дитиною віком до 14 років, впродовж якого дитина потребує догляду згідно з медичним висновком, але не більш як на 14 к. днів, а у разі необхідності — догляду за хворою дитиною віком до 14 років, яка потребує стаціонарного лікування;

до дня виписки із закладу охорони здоров’я — при звільнені з військової служби у зв’язку з непридатністю за станом здоров’я та направлені після проведення лікування із закладів охорони здоров’я до ТЦК для подальшого взяття на військовий облік або виключення з нього.

Відмінності у грошовому забезпеченні курсантів, строковиків і контрактників

Зверніть увагу, що грошове забезпечення різних груп військовослужбовців дещо відрізняється:

контрактників, ад’юнктів, докторантів (п. 4 розділу І Порядку № 260);

строковиків (п. 5 розділу І Порядку № 260). У них інші оклади — див. Додаток 12 до Постанови № 704);

курсантів (п. 6 розділу І Порядку № 260, а також див. розділ XXV Порядку № 260). У них теж свої оклади — див. Додаток 13 до Постанови № 704.

Наприклад, для військовослужбовців строкової служби не передбачено премій, доплати за науковий ступінь та вчене звання, винагороди за кіберзахист. Аналогічно й щодо курсантів, хоча останні мають (див. Додаток 15 Постанови № 704):

курсантську посадову надбавку (від 10% до 20% окладу);

підвищення окладу за результатами екзаменаційної сесії (від 25% до 50% окладу).

Також строковики та курсанти можуть отримувати згадану вище щомісячну додаткову надбавку за донорство.

Виплати військовослужбовцям понад грошове забезпечення 2026

Понад грошове забезпечення військовослужбовцям виплачується:

підйомна допомога за умови служби не за місцем проживання. У розмірі місячного грошового забезпечення та 50% від цієї суми — на кожного члена сім’ї такого військовослужбовця + добові за кожний день перебування у дорозі;

додаткові виплати при укладанні першого контракту від органів місцевого самоврядування (ОМС). Тобто додаткові до стандартної одноразової допомоги, що є частиною грошового забезпечення (див. перелік складових грошового забезпечення вище). Це не обов’язкова виплата і залежить від рішень на місцях на конкретний рік. Наприклад, у м. Львові виплачуються 50000 грн за контракт з ДШВ та ВМС України (рішення виконкому Львівської міської ради);

компенсація проїзду (або безплатний проїзд) та перевезення особистих речей — для військовослужбовця та членів його родини. За умови направлення територіальним центром комплектування для проходження військової служби за контрактом;

щомісячна компенсація за піднайом житла військовослужбовцями. У м. Київ — 6256 грн (2 прожиткових мінімуми для працездатних осіб на 01 січня), обласний центр — 4992 грн (1,5 ПМ), інші населені пункти — 3328 грн (1 ПМ), що визначено п. 2 постанови КМУ від 26.06.2013 № 450. При цьому, якщо особа одночасно має право на отримання такої грошової компенсації та інших компенсаційних виплат, то виплата грошових сум здійснюється лише за однією з підстав за її вибором;

щомісячна грошова виплата деяким категоріям громадян з числа осіб, які мають особливі заслуги перед Батьківщиною (підстава — ст. 3 Закону «Про щомісячну грошову виплату деяким категоріям громадян» від 27.07.2022 № 2454, далі — Закон № 2454). Виплата залежить від мінімальної зарплати на 01 січня поточного року (МЗП) (ст. 4 Закону № 2454): особам, яким присвоєно звання «Герой України» з врученням ордена «Золота Зірка» — 25 941 грн (3 МЗП), лицарям ордена «Богдана Хмельницького» трьох ступенів — 17 294 грн (2 МЗП), кавалерам ордена «За мужність» трьох ступенів — 8647 грн (1 МЗП), княгині Ольги трьох ступенів — 8647 грн (1 МЗП).

Нагадаємо, що у разі загибелі військовослужбовця під час воєнного стану, що розпочався 24 лютого 2022 року, сім’ї загиблого виплачується одноразова грошова допомога розміром 15 млн грн (п. 2 Постанови № 168; перелік військовослужбовців у п. 1 Постанови № 168 — це ті ж особи, які отримують додаткову грошову винагороду під час воєнного стану, раніше згадані 30 тис. грн і 100 тис. грн).

Документи для нарахування грошового забезпечення військовослужбовцям

Коли розраховується та виплачується основне та додаткове забезпечення, то слід брати до уваги:

штат військової частини, установи чи організації (далі — військова частина);

накази, за якими військовослужбовців призначили на посаду та зарахували до списків особового складу військової частини, а також накази, за якими вони виконують обов’язки за посадою;

накази, за якими встановили і виплачують основне і додаткове забезпечення;

накази, за якими присвоїли військові звання;

грошовий атестат або довідку про грошові виплати;

документи, які підтверджують науковий ступінь і вчене звання (свідоцтва, атестати).

Як і коли виплачувати грошове забезпечення військовослужбовців

Місячне грошове забезпечення військовослужбовців, які обіймають посади у військових частинах, навчаються у військових навчальних закладах або перебувають у розпорядженні командирів/начальників, виплачується за календарний місяць. Якщо забезпечення виплачується не за повний місяць, то обчислюється відповідно до кількості календарних днів такого місяця.

Період виплати забезпечення залежить від його виду та виплачується:

якщо в поточному місяці за минулий — для щомісячного основного та додаткового забезпечення;

якщо в місяці, коли видали наказ про виплату, або в наступному — після місяця, в якому наказом оголосили про виплату, — для одноразового додаткового грошового забезпечення.

Виплачується забезпечення за місцем, де перебуває на службі:

військовослужбовець — відповідно до наказу командира-начальника, керівника (далі — командир);

командир військової частини — відповідно до наказу командира, якому він підпорядковується.

За час, коли військовослужбовець перебуває на лікуванні, у відрядженні, у відпустці, грошове забезпечення зберігається.

Розмір грошового забезпечення військовослужбовців у 2026 році

Посадові оклади військовослужбовців 2026 року виплачується у розмірах, які визначають на основі тарифних коефіцієнтів з Додатка 1 Постанови № 704. Тарифний коефіцієнт відповідає тому тарифному розряду, який визначається для кожної військової посади. Визначення тарифного розряду здійснюється за допомогою кількох постанов уряду, а саме для осіб:

сержантського і старшинського складу (з 2022 року) — за Переліком № 317.

Основою для розрахунку грошового забезпечення військовослужбовця є посадовий оклад. Після цього більшість надбавок, доплат, винагород розраховується на основі даного окладу (див. вище складові грошового забезпечення).

Розрахунок посадового окладу військовослужбовця здійснюється за такою формулою (див. абз. 1 п. 4 Постанови № 704):

посадовий оклад = 1762 грн × тарифний коефіцієнт для даної посади

Цифра «1762» — це прожитковий мінімум для працездатної особи станом на 01 січня 2018 року. У 2023 році дану формулу оновили, замінивши згадку про ПМ на його пряме числове значення. Тобто у кінцевому результаті нічого, фактично, не змінилося.

Якщо посадовий оклад був отриманий у гривнях із копійками, то здійснюється округлення за такими правилами (див. примітку до таблиці у Додатку 1):

Податки з грошового забезпечення військовослужбовців: ПДФО, ВЗ і ЄСВ

ПДФО з грошового забезпечення

Грошове забезпечення військовослужбовців належить, до загального місячного/річного оподатковуваного доходу, який оподатковують податком на доходи фізичних осіб (ПДФО) за ставкою 18% (п. 167.1 Податкового кодексу України, далі — ПКУ). Однак в оподаткування грошового забезпечення є кілька нюансів:

ПДФО не утримується взагалі з грошового забезпечення військовослужбовців строкової служби, зокрема тих, що проходять альтернативну службу (пп. 165.1.10 ПКУ);

ПДФО (18%), який утримується з грошового забезпечення, сплачується не бюджету, а назад військовослужбовцям — на виплату рівноцінної та повної компенсації втрати доходу військовослужбовця (п. 168.5 ПКУ). А от військового збору (ВЗ) дана норма не стосується, тому він переховується у бюджет (про сам ВЗ — див. далі).

не відображається у Додатку 4ДФ Податкового розрахунку суми доходу у вигляді виплати щомісячної грошової компенсації сум ПДФО, яка утримуються з грошового забезпечення, грошових винагород та інших виплат військовослужбовців (роз’яснення ДПС у ЗІР 103.25).

Усі складові грошового забезпечення оподатковуються за однаковими правилами, зокрема й додаткова та одноразова допомога (згадані 100 тис. грн та 30 тис. грн). Це стосується не тільки ПДФО, але й ВЗ та ЄСВ (п. 12 Постанови № 168).

Також з грошового забезпечення утримується військовий збір (ВЗ) — 1,5%. Дана ставка, як і раніше, діє для військовослужбовців та працівники ЗСУ, СБУ, СЗРУ, ГУР Міноборони, Нацгвардії, Державної прикордонної служби України, УДО України, Держслужби спецзв’язку і захисту інформації України, Державної спецслужби транспорту (пп. «4» п. 1.3 п. 161 підрозділ 10 Перехідних положень ПКУ).

Також щодо військового збору залишається виняток — у період дії воєнного стану не підлягають оподаткуванню ВЗ грошове забезпечення низки працівників і службовців, які визначені пп. 1.7 п. 161 підрозділ 10 Перехідних положень ПКУ. До таких належать військовослужбовці та працівники:

працівники правоохоронних органів;

військовослужбовці та працівники ЗСУ, Нацгвардії України, СБУ, СЗР України, Державної прикордонної служби України;

особи рядового, начальницького складу;

військовослужбовці, працівники МВС України, УДО України, Держслужби спецзв’язку та захисту інформації України, інших утворених відповідно до законів України військових формувань

інші особи.

Однак, якщо вищезазначені особи не беруть безпосередньої участі у заходах нацбезпеки та оборони, то щодо їхніх доходів застосовується ставка ВЗ 5%.

Також на період воєнного стану не оподатковуються ВЗ доходи у вигляді грошового забезпечення:

осіб рядового, начальницького складу, військовослужбовців, працівників МВС, Управління держохорони, Держслужби спецзв’язку;

працівників правоохоронних органів;

інших утворених відповідно до законів України військових формувань та інших осіб на період їхньої безпосередньої участі в здійсненні заходів із забезпечення нацбезпеки і оборони, відсічі і стримування російської збройної агресії.

Увага: ДПС оприлюднила індивідуальну податкову консультацію від 22.04.2024 № 2240/ІПК/99-00-24-03-03, яка стосується доходу у вигляді грошового забезпечення, грошових винагород та інших виплат, які зберігаються за військовослужбовцями захопленими у полон або заручниками, а також інтернованими у нейтральних державах або безвісно відсутніми, що виплачуються сім’ям цих військовослужбовців.

Податківці зауважили, що такий дохід:

оподатковується ПДФО на загальних підставах без урахуванням норм п. 168.5 ПКУ;

не звільняється від оподаткування військовим збором (тобто військовий збір як і ПДФО потрібно утримувати);

у Податковому розрахунку цей дохід слід відображати за ознакою доходу «185».

Усі складові загального місячного доходу міститьст. 163 ПКУ.

військовослужбовців, поліцейських, осіб рядового і начальницького складу, зокрема тих осіб, які отримують допомогу у зв’язку з тимчасовою непрацездатністю, перебувають у відпустці у зв'язку з вагітністю та пологами і отримують допомогу у зв'язку з вагітністю та пологами;

осіб, які проходять строкову військову службу у ЗСУ, інших утворених відповідно до закону військових формуваннях, СБУ та службу в органах і підрозділах цивільного захисту.

Ставка ЄСВ щодо грошового забезпечення — 22% (ч. 5 ст. 8 Закону про ЄСВ). Ставки 8,41%, яка використовується у відношенні доходу осіб з інвалідністю, щодо грошового забезпечення військовослужбовців не передбачена (такий висновок можна зробити з ч. 13 ст. 8 Закону про ЄСВ).

Зараз нарахування ЄСВ відображається у одному звіті з ПДФО та ВЗ — Податковому розрахунку сум доходу (розділ ІІ, Додаток Д1, а також Додаток Д3 щодо строковиків). Код застрахованої особи (військовослужбовці Міноборони, крім строковиків) для заповнення Додатка Д1 Податкового розрахунку — «51».

Висновки:

грошове забезпечення військовослужбовців складається з основного, додаткового та одноразового забезпечення;

оподаткування грошового забезпечення від зарплати відрізняється компенсацією ПДФО та меншим ВЗ, який складає 1,5%.