експерт з обліку та оподаткування, кандидат економічних наук, Чернігів

Укладіть цивільно-правовий договір правильно за зразком. Які формулювання обрати, як нараховувати податки, що з лікарняними, чим договір ЦПХ відрізняється від трудового договору — розповідає експерт у статті

Цивільно правовий договір (ЦПД) ще часто називають договором цивільно-правового характеру (договір ЦПХ), що одне й те ж саме. ЦПД укладається за загальними вимогами Цивільного кодексу України (далі — ЦКУ) до договорів, що визначають:

загальні поняття та умови договору (глава 52 ЦКУ);

укладення, зміна і розірвання договору (глава 53 ЦКУ);

правила підряду (глава 61 ЦКУ);

загальні положення про послуги (глава 63 ЦКУ).

Тобто ЦПД не є різновидом трудового договору, а є загальним договором ЦПХ, що поєднує загальні положення договорів підряду та надання послуг. Сама ж назва договору («цивільно-правовий договір», «договір підряду», «договір надання послуг») суттєвого значення не мають. До всіх згаданих договорів діють однакові правила щодо:

відносин між фізособою-виконавцем та установою-замовником;

Фізособа-виконавець не підпорядковується керівнику установи, на неї не розповсюджується режим роботи установи чи правила трудового розпорядку. Взаємовідносини між керівником і виконавцем визначає лише ЦПД.

За ЦПД оплачується не відпрацьований час, а результат роботи. Підстава — акт приймання виконаних робіт або акт наданих послуг. Варто уникати оплати з таким же інтервалом, як і зарплата на підприємстві. При оплаті за ЦПД краще не дотримуватися місячного чи двотижневого інтервалу, так як це притаманно лише трудовим відносинам.

Ці та інші відмінності між оформленням трудового договору та ЦПД узагальнено у таблиці нижче. На них треба зважати: є ризик того, що під час перевірки Держпраці кваліфікує ЦПД як трудовий і нарахує штраф за неоформлення трудових відносин згідно ст. 265 КЗпП, що на сьогодні складає 10мінімальних зарплат (з 01 січня 2026 року — 86 470 грн) за одну неоформлену особу.

ПОРІВНЯННЯ ПРАВИЛ ТРУДОВОГО ТА ЦИВІЛЬНО-ПРАВОВОГО ДОГОВОРУ

Трудовий договір

Цивільно-правовий договір (ЦПД)

1. Трудовий договір укладається за КЗпП.

2. Працівник подає заяву, а роботодавець видає наказ про прийняття працівника на роботу.

3. Роботодавець робить запис у трудовій книжці.

4. Працівник підпорядковується керівнику установи

та зобов’язаний:

виконувати роботу, певні трудові функції, які визначає трудовий договір;

дотримуватися правил внутрішнього трудового розпорядку.

Зарплату працівнику виплачують щонайменше 2 рази на місяць.

6. Роботодавці зазначають у трудовому договорі:

посаду;

розмір зарплати (оклад);

дату, з якої працівник має приступити до роботи.

7. Розмір зарплати не може бути меншим за мінімальну зарплату.

9. Трудовий договір, зокрема колективний договір, може визначати правила добових, відряджень, відпусток, премій тощо.

1. ЦПД укладається за (ЦКУ).

2. Виконавець зобов’язаний виконати певну роботу з визначеним договором результатом, або надати послугу, а замовник — оплатити її результат. За результатами складається акт приймання-передачі виконаних робіт (наданих послуг).

3. Договір існує тільки у письмовій формі, один з екземплярів видається виконавцю, запис до трудової книжки виконавця не здійснюється.

4. Роботодавець не зобов’язаний забезпечувати працівнику належні умови праці. Адже особа, з якою уклали ЦПД, самостійно організовує процес роботи та забезпечує її результат. Правила внутрішнього трудового розпорядку на виконавця робіт за ЦПД не діють, керівнику установи він не підпорядковується.

5. Розмір винагороди та строки її виплати визначає ЦПД. Це може бути з будь-яким інтервалом часу. Дотримуватися мінімальної зарплати не потрібно. Частоти виплати 2 рази на місяць краще теж уникати, так як це нагадує трудові відносини.

6. Предметом ЦПД є кінцевий результат роботи, або послуги.

7. За роботу або послуги, які надав виконавець, він отримує винагороду. Розмір такої винагороди не залежить від розміру мінімальної зарплати, бюджетної ЄТС чи інших нормативних документів з оплати праці.

8. За виконавцями треба вести табель обліку робочого часу, особові картки та інші документи кадрового обліку.

9. У ЦПД не можуть згадуватися «розмір добових», «відпустка», «відрядження», «премія» та інші поняття, які властиві тільки трудовим відносинам. Усі виплати здійснюються у кількості та розмірах, які встановлені самим ЦПД

Цивільно правовий договір: ризики

Інформацію про те, що організація приховує трудові відносини договорами ЦПД, можуть виявити податківці та повідомити Держпраці. За законом ДПС має право контролювати, чи дотримує організація трудове законодавство (пп. 75.1.2 Податкового кодексу України, абз. 2 ст. 259 КЗпП, Постанова ВСУ від 21.08.2020 у справі № 822/1037/18). Фахівці Держпраці, у свою чергу, зможуть перекваліфікувати договір у трудовий і оформити штраф за приховування трудових відносин.

Договір ЦПХ містить інформацію про погоджені сторонами:

обсяг, перелік робіт (послуг), який конкретизується у договорі;

строк виконання (надання);

розмір винагороди;

порядок розрахунків тощо.

Законодавство не встановлює мінімального чи максимального терміну, на який можна укладати договір ЦПХ. Однак на практиці Держпраці при перевірках ті договори, які укладаються на терміни рік та більше й ще постійно продовжуються з однією і тією ж особою, визнають як трудові з відповідними наслідками.

Строк виконання робіт чи надання послуг не прив’язаний до календарного місяця, він може тривати кілька днів, тижнів, місяців

Якщо у ЦПД передбачена етапність у виконанні роботи і складання за кожним етапом акта, оплачується така робота теж поетапно. Як правило, винагороду за етап визначає договір ЦПХ.

Порядок розрахунків залежить від конкретної ситуації. Як правило, це певний строк після того як підписали акт приймання-передачі або прийняли виконану роботу після її перевірки.

Розмір винагороди визначає замовник, з її розміром виконавець:

погоджується і приступає до виконання робіт;

не погоджується і робіт не виконує.

Розмір винагороди договірний. При цьому цивільне законодавство не встановлює мінімального чи максимального розміру. Головне, аби строк виконання договору і розмір оплати був у розумних межах.

На винагороду за ЦПД, як і на зарплату штатних працівників, нараховують ЄСВ, а також утримують з винагороди ПДФО і ВЗ. Щоправда, за дещо іншим порядком.

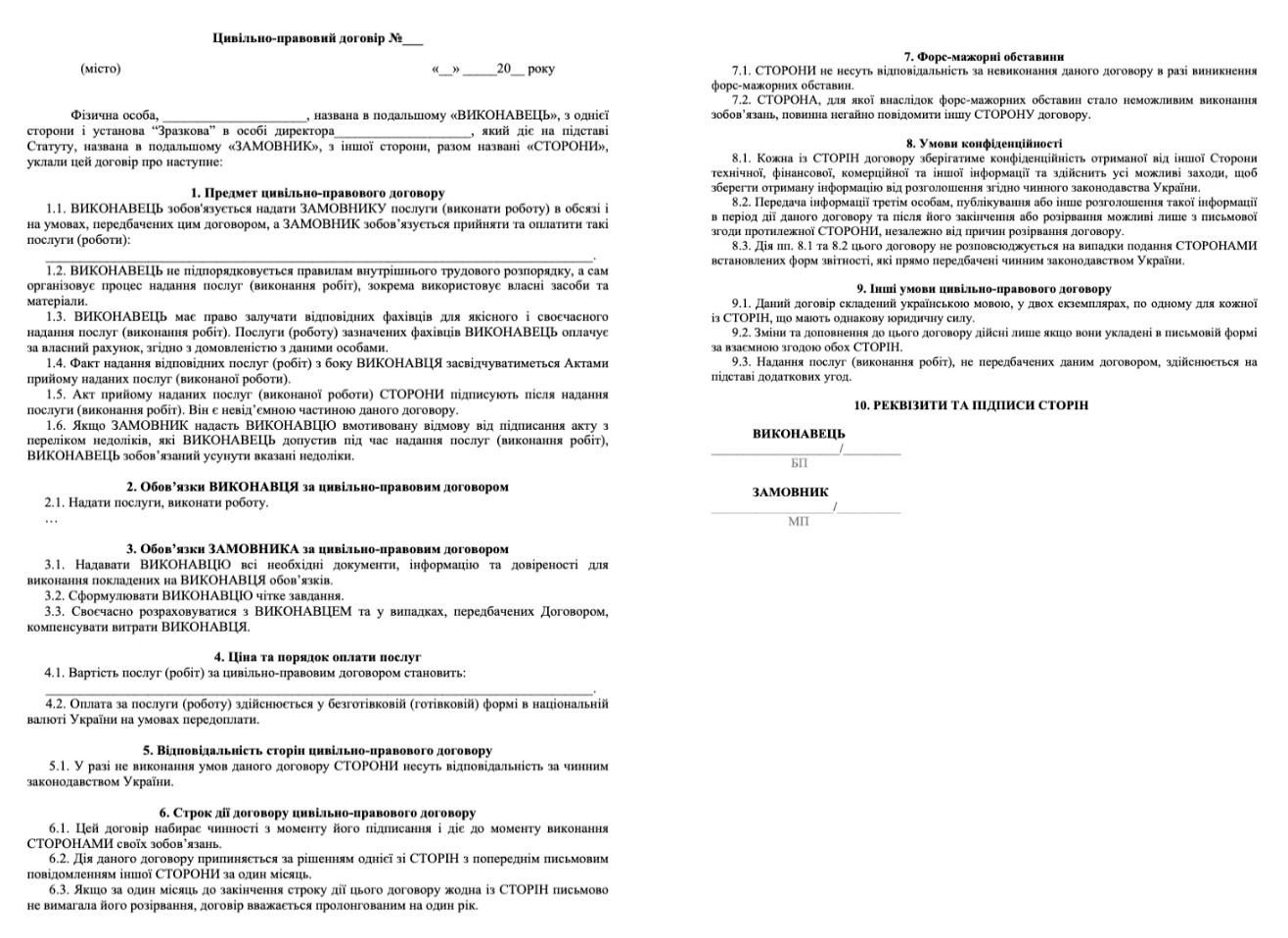

Цивільно правовий договір зразок

Договір ЦПХ у вигляді бланку скачати не вдасться, тому що типової форми цього договору немає. Тож аби скласти договір правильно, можна орієнтуватися на зразки ЦПД. Один із таких наведений нижче.

На суму винагороди слід нарахувати ЄСВ. Порядок його нарахування дещо відмінний від порядку нарахування ЄСВ на зарплату. Пояснюється це тим, що ЦПД за строком дії може перевищувати рамки календарного місяця.

Наприклад, ЦПД у бюджетній установі укладено з 18 лютого по 24 березня. За цей період нараховано винагороду 4200,00 грн. Аби нарахувати ЄСВ, спершу слід визначити базу для його нарахування. Для цього сума винагороди ділиться на кількість місяців, за які її нараховано, тобто базою є 2100,00 грн (= 4200,00 грн ÷ 2 к. міс.). Це не передбачає договір ЦПХ, це встановлений порядок нарахування ЄСВ. (ч. 2 ст. 7 Закону України «Про збір та облік єдиного внеску на загальнообов'язкове державне соціальне страхування» від 08.07.2010 № 2464).

Визначається сума ЄСВ за:

лютий — 462,00 грн (= 2100,00 грн × 0,22);

березень — 462,00 грн (= 2100,00 грн × 0,22).

Правило мінімальної бази нарахування ЄСВ у даному разі не засовується, оскільки винагорода нарахована не за основним місцем роботи. Якщо це одночасно найманий працівник (основне місце роботи), враховується сума зарплати і винагороди й треба тоді застосовувати мінімальну базу ЄСВ.

Якщо працівнику встановлено інвалідність, ставку ЄСВ для винагороди, яку передбачає договір ЦПХ, застосовується у розмірі 22%, а не пільгові 8,41% як для зарплати.

Якщо виплачується винагорода фізичній особі підприємцю, яка надала витяг за видами діяльності, ЄСВ:

нараховується на суму винагороди за ставкою 22% — за умови, що виконувані нею роботи (надані послуги) не відповідають видам діяльності, які зазначені у Єдиному державному реєстрі юридичних осіб, фізичних осіб — підприємців та громадських формувань (далі — Реєстр);

не нараховується — якщо роботи, перелік яких визначає ЦПД, відповідають видам діяльності, що зазначені у Реєстрі.

Сплачує ЄСВ установа замовник під час виплати винагороди фізособі за рахунок коштів державного чи місцевого бюджету за КЕКВ 2120 «Нарахування на оплату праці» або за іншим КЕКВ, за яким виплачує винагороду фізичній особі — підприємцю.

ПДФО та військовий збір з доходів за цивільно-правовими договорами

Перед виплатою фізичній особі винагороди, як передбачаєЦПД з працівником, з її суми утримується ПДФО і військовий збір (ВЗ) за ставками 18% і 5% відповідно. За умови, що фізособа не зареєстрована підприємцем. Базою оподаткування є нарахована сума винагороди. Під час утримання ПДФО і ВЗ з винагороди за ЦПД податкова соціальна пільга не застосовується.

Якщо фізична особа надає установі копію документа, який підтверджує її державну реєстрацію як суб’єкта підприємницької діяльності, ПДФО і ВЗ не утримується. Договір ЦПХ теж може передбачати таку норму. Але у разі визнання виконання робіт чи надання послуг трудовими відносинами, установа щодо такої фізичної особи вважатиметься податковим агентом.

Увага: за невчасне утримання ПДФО і ВЗ з нарахованого доходу установа нестиме відповідальність.

Як і при виплаті зарплати ПДФО та ВЗ сплачується під час виплати винагороди за ЦПД. Це ж саме стосується і ЄСВ. Однак, винагорода та зарплата мають різні коди бюджетної класифікації щодо сплати ПДФО:

ПДФО з винагороди за ЦПД — код 11010400 (доходи інші, ніж зарплата);

ПДФО з зарплати — код 11010100.

Для ВЗ код для винагороди за ЦПД та зарплати однаковий — 11011000.

Якщо фізособа, яка виконує роботу за ЦПД, зареєстрована підприємцем, то ніяких податків і ЄСВ за ним сплачувати не треба, так як це його клопіт. На всяк випадок можна перевірити його реєстрацію через довідник ЄДР на сайті Мін’юсту.

Висновки. Цивільно-правовий договір (ЦПД) є альтернативою оформленню трудових відносин і доходи за ним оподатковуються аналогічно. Перевагою є те, що не треба збільшувати штатні одиниці в установі та можна збільшити розмір оплати у порівнянні з такою за Єдиною тарифною сіткою, що застосовується при оплаті трудових відносин. Недолік ЦПД — укладати такі договори на постійній основі може стати приховуванням трудових відносин, через що до правових тонкощів таких договорів слід ставитися з належною увагою.