Законодавство про працю ніколи не регулювало питання, як сумісника перевести на основну роботу чи навпаки — основного працівника зробити сумісником. Кадровики роками дискутували з цього питання та проявляли винахідливість: щоб перевести сумісника на основну роботу, звільняли його, а потім приймали вже як основного працівника. Це не найлегший варіант, але тільки він давав змогу дотримати інших норм законодавства.

Основне місце роботи — місце роботи, де працівник працює на підставі укладеного трудового договору, та яке він визначив як основне згідно з поданою заявою (до відкликання) та відомостями, що обліковують у реєстрі застрахованих осіб Державного реєстру на її підставі.

Пункт 12 частини 1 статті 1 Закону про ЄСВ

Працівник зобов’язаний повідомляти страхувальника, в якого особа працює за основним місцем роботи, про визначення особою такого місця роботи як основного згідно з поданою нею заявою (до її відкликання).

Слід уточнити, що поняття основне місце роботи введене у Законі про ЄСВ з метою дотримання правильності нарахування ЄСВ, у КЗпП — з метою дотримання гарантій в частині збереження середнього заробітку.

Раніше статус сумісника кадровики традиційно оформляли через звільнення та прийняття. Нові норми Закону України «Про збір та облік єдиного внеску на загальнообов'язкове державне соціальне страхування» від 08.07.2010 № 2464-VI (далі — Закон про ЄСВ) та Закону України «Про загальнообов'язкове державне пенсійне страхування» від 09.07.2003 № 1058-IV (далі — Закон № 1058) дали надію, що більше не доведеться звільняти сумісників, щоб потім знову прийняти на роботу в новому статусі. Та сподівання не справдилися через неузгодженість законів і підзаконних актів.

Наразі теоретично закон дає змогу зробити із сумісника основного працівника за два кроки: працівник — подає відповідну заяву, роботодавець — видає наказ. Однак на практиці цей шлях веде бухгалтера в глухий кут. Кадровик може скласти наказ за заявою працівника, але за таким наказом бухгалтер не зможе показати зміну статусу працівника в обов’язковій звітності. Адже по факту відбувається зміна трудового договору, а не переведення на іншу посаду.

Звітувати про основне місце роботи роботодавця зобов’язує пункт 4 частини 2 статті 6 Закону про ЄСВ. Бухгалтер може подати Додаток Д5 до Податкового розрахунку лише за умови, що зазначить у ньому підставу звільнення сумісника або підставу переведення. За зміни умов трудового договору відсутні підстави складати Додаток Д5 щодо цього працівника.

Сподіваємося, Мінфін оновить форму Податкового розрахунку з огляду на нові норми Закону про ЄСВ. А поки що роботодавцям доведеться діяти, як і раніше: звільняти сумісника та приймати на роботу вже як основного працівника.

Працівник починає працювати за основним місцем роботи.

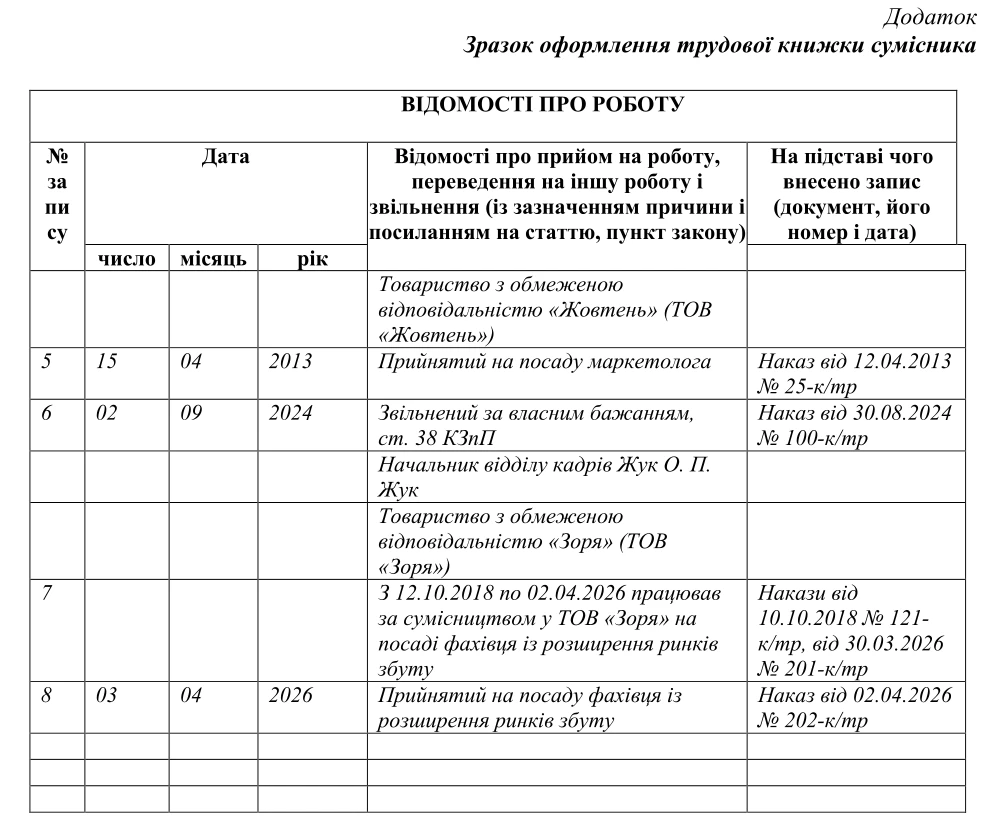

Зразок оформлення трудової книжки сумісника

Не беріть в основного працівника — колишнього сумісника трудову книжку на зберігання (ст. 48 КЗпП). Попросіть його надати трудову для ознайомлення і зробіть з неї копію чи скановану копію трудової книжки.

Якщо працівник вимагає, щоб у його трудовій книжці були записи про роботу за сумісництвом та запис про прийняття, звільнення, унесіть ці записи до трудової. Керуйтеся пунктом 2.14 Інструкції про порядок ведення трудових книжок працівників, затвердженої наказом Мінпраці, Мін’юсту, Мінсоцзахисту від 29.07.1993 № 58.

Запис відомостей про роботу за сумісництвом у трудовій книжці вносьте окремим рядком.