Як відобразити сумісників у зарплатній звітності? Маємо для вас зразки, покажемо, як бути із зовнішніми чи внутрішніми сумісниками. Підкажемо, коли донарахувати ЄСВ до мінімальної бази, як показати нараховані доходи в Додатку 4ДФ до Податкового розрахунку — гайда розбиратися!

У статті дізнаєтеся, які додатки до Податкового розрахунку варто заповнювати по сумісниках. Беріть приклади підкріплені зразками та використовуйте у своїй практиці.

Роботодавці нерідко приймають працівників на роботу за сумісництвом. Законодавство цього не забороняє, адже будь-який працівник має право укласти трудовий договір як в одній, так і в декількох установах, якщо інше не передбачає законодавство, колективний договір або угода сторін (ч. 2 ст. 21 КЗпП). Сумісництво може бути як зовнішнім, так і внутрішнім.

Увага: внутрішнім сумісником є працівник, який працює за сумісництвом у того ж роботодавця, що і за основним місцем роботи.

Однак у будь-якому з випадків, щоб його оформити, з працівником слід укласти трудовий договір та повідомити орган ДПС про прийняття працівника на роботу (ч. 3 ст. 24 КЗпП). Крім того, бухгалтер має відобразити початок трудових відносин із сумісниками, а також виплачені їм доходи у Податковому розрахунку. З’ясуємо, якими правилами керуватися, щоб показати інформацію про сумісників у Додатках Д5, Д1 та 4ДФ до Розрахунку, та як застосувати ці правила в конкретних робочих ситуаціях.

графі 15 «Посада» — найменування посади, що містить наказ про прийняття на роботу, та яке відповідає найменуванню посади у штатному розписі;

графі 16 «Документ підстава …» — вид розпорядчого документу та його реквізити, який є підставою укладення трудового договору (наказ про призначення).

Якщо у звітному періоді припинили трудовий договір із сумісником, у графах 7, 11, 13—15 табличної частини Додатку Д5 до Розрахунку зазначте аналогічні відомості. Окрім цього зазначте:

у графі 10 «Період … /дата закінчення…» — дату останнього робочого дня у форматі ДДММРРРР за трудовим договором, який припинили;

графі 16 «Документ підстава …» — вид розпорядчого документу та його реквізити, який є підставою припинення трудового договору (наказ про звільнення);

графі 17 «Підстава для припинення трудових або цивільно-правових відносин» — відповідний пункт, частину, статтю КЗпП або закону, на підставі яких у звітному періоді звільнили сумісника.

Якщо у звітному періоді сумісника прийняли, а потім звільнили, у табличній частині Додатку Д5 відомості зазначте у одному рядку. Якщо протягом звітного місяця працівника звільнили, а потім знову прийняли, то в Д5 щодо такої особи потрібно зробити два рядки:

в першому — зазначте інформацію про дату, коли припинили трудові відносини;

в другому — дату початку трудових відносин.

Якщо у звітному місяці із сумісником було укладено договір ЦПХ, відомості про нього відображаємо додатково окремим рядком за категорією особи — 3 у графі 7.

Розглянемо, як відобразити відомості про сумісника в Додатку Д5 до Розрахунку на Прикладах 1 та 2.

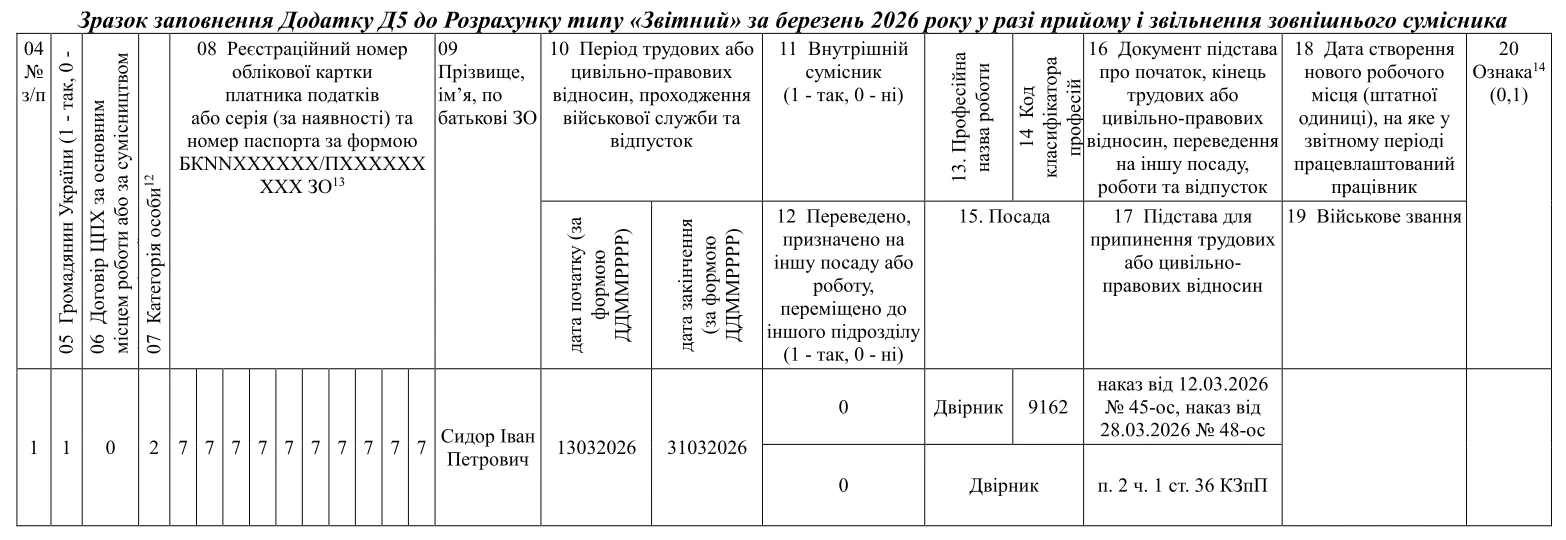

ПРИКЛАД 1. Прийом та звільнення зовнішнього сумісника

Роботодавець у березні 2026 року працевлаштував, а потім звільнив у зовнішнього сумісника Сидора Івана Петровича, посада двірника (код КП 9162):

дата прийняття на роботу — 13.03.2026, наказ від 12.03.2026 № 45-ос;

дата звільнення з роботи — 31.03.2026, наказ від 28.03.2026 № 48-ос, підстава — п. 2 ч. 1 ст. 36 КЗпП.

Як відобразити ці події в Додатку Д5 до Розрахунку за березень 2026 року?

Відомості про прийняття та звільнення зовнішнього сумісника Сидора Івана Петровича, якого прийняли на роботу і в тому ж місяці звільнили, слід відобразити у Додатку Д5 до Розрахунку за березень 2026 року одним рядком. Про зовнішнє сумісництво працівника зазначте за допомогою категорії особи «2» в графі 7, а також ознаки «0» у графі 11.

Зразок заповнення Додатку Д5 до Розрахунку типу «Звітний» щодо прийому і звільнення зовнішнього сумісника

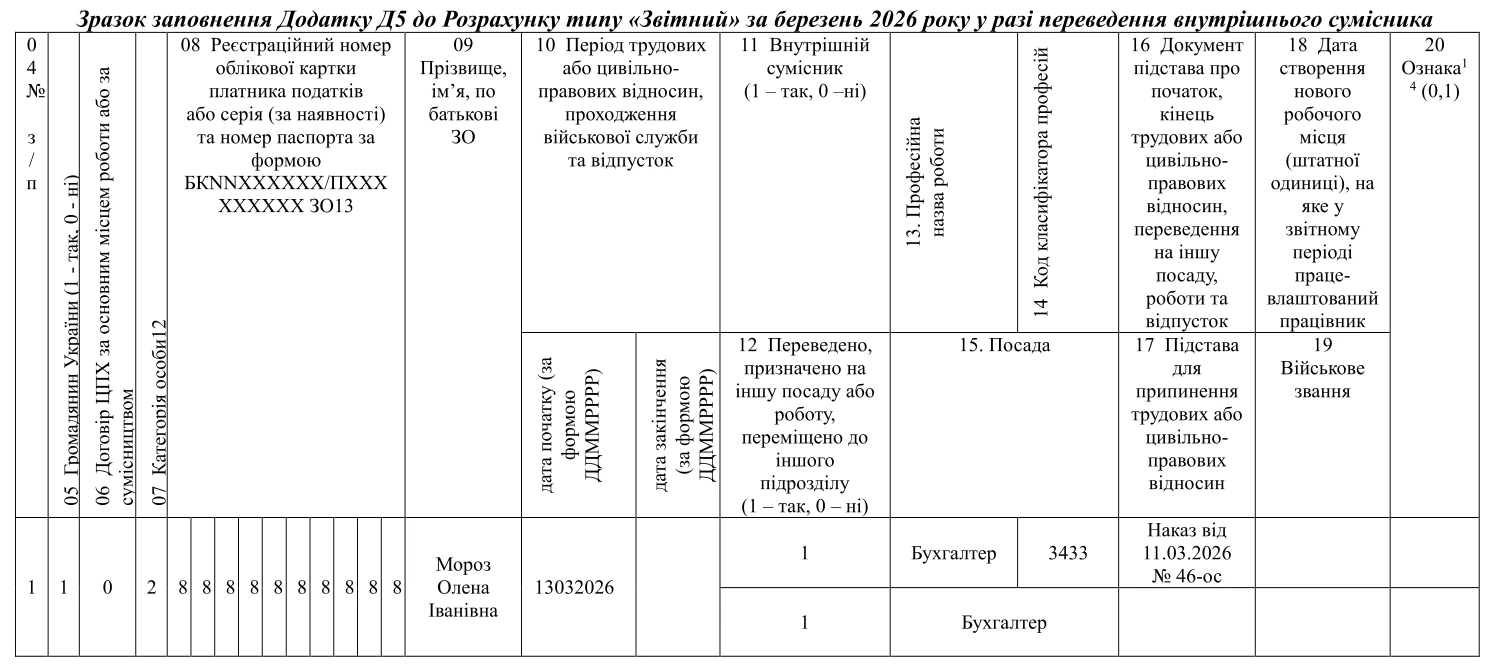

У Додатку Д5 до Розрахунку слід виокремлювати внутрішніх сумісників за допомогою категорії особи «2» у графі 7, а також ознаки «1» у графі 11.

ПРИКЛАД 2. Переведення внутрішнього сумісника

У березні 2026 року роботодавець перевів працівницю Мороз Олену Іванівну, яка працює за внутрішнім сумісництвом, з посади касира (код КП 4211) на посаду бухгалтера (код КП 3433), дата переведення — 13.03.2026, наказ про переведення від 11.03.2026 № 46-ос.

Як відобразити цю подію у Додатку Д5 за березень 2026 року?

Відомості про переведення внутрішнього сумісника Мороз Олени Іванівни на іншу посаду треба відобразити у Д5 до Розрахунку за березень 2026 року одним рядком, для цього зазначте у графі 12 — «1».

Про внутрішнє сумісництво працівника зазначте за допомогою категорії особи «2» у графі 7, а також ознаки «1» — у графі 11.

Зразок заповнення Додатку Д5 до Розрахунку типу «Звітний» у разі переведення внутрішнього сумісника

Як відобразити сумісників у Додатку Д1 до Податкового розрахунку

У Додатку Д1 до Розрахунку відображають доходи працівників, на які нараховують ЄСВ. Якщо у ньому відображаються доходи внутрішніх або зовнішніх сумісників, у графі 22 «Ознака наявності трудової книжки (1 — так, 0 — ні)» зазначається «0» — без трудової книжки. Доходи внутрішнього сумісника, які йому нарахували за посадою за сумісництвом, завжди відображаються у Додатку Д1 до Розрахунку окремо від його інших доходів, зокрема й тих, які нарахували за основним місцем роботи.

Кількість календарних днів у трудових відносинах із внутрішнім сумісником у графі 14 проставляється в одному рядку — в тому, в якому зазначили суму зарплати за основним місцем роботи.

У Додатку Д1 до Розрахунку внутрішніх та зовнішніх сумісників позначаються за допомогою графи 21 та ознаки «0» — без трудової книжки.

Суми відпускних, лікарняних, декретних, які нарахували внутрішньому суміснику за основним місцем роботи і за сумісництвом, відображаються в Додатку Д1 до Розрахунку в окремих рядках.

Якщо база нарахування ЄСВ внутрішнього сумісника менша за МЗП, донарахуйте ЄСВ до мінімального страхового внеску. Для цього до бази нарахування ЄСВ за відповідний місяць визначте сукупний дохід працівника за основним місцем роботи та за внутрішнім сумісництвом. При цьому, якщо загальна сума зарплати, зокрема й за сумісництвом, за відповідний місяць не перевищує розміру МЗП за цей місяць, сума ЄСВ розраховується з розміру МЗП.

Щодо зовнішнього сумісника, то йому ЄСВ нараховуйте на фактичну суму зарплати. Так само слід діяти, якщо нараховується ЄСВ на зарплату працівника — особи з інвалідністю за ставкою 8,41%.

Якщо внутрішній сумісник одночасно виконує роботи/надає послуги за ЦПД, до мінімальної бази нарахування ЄСВ за звітний місяць включайте і зарплату за обома місцями роботи, і суму винагороди за ЦПД.

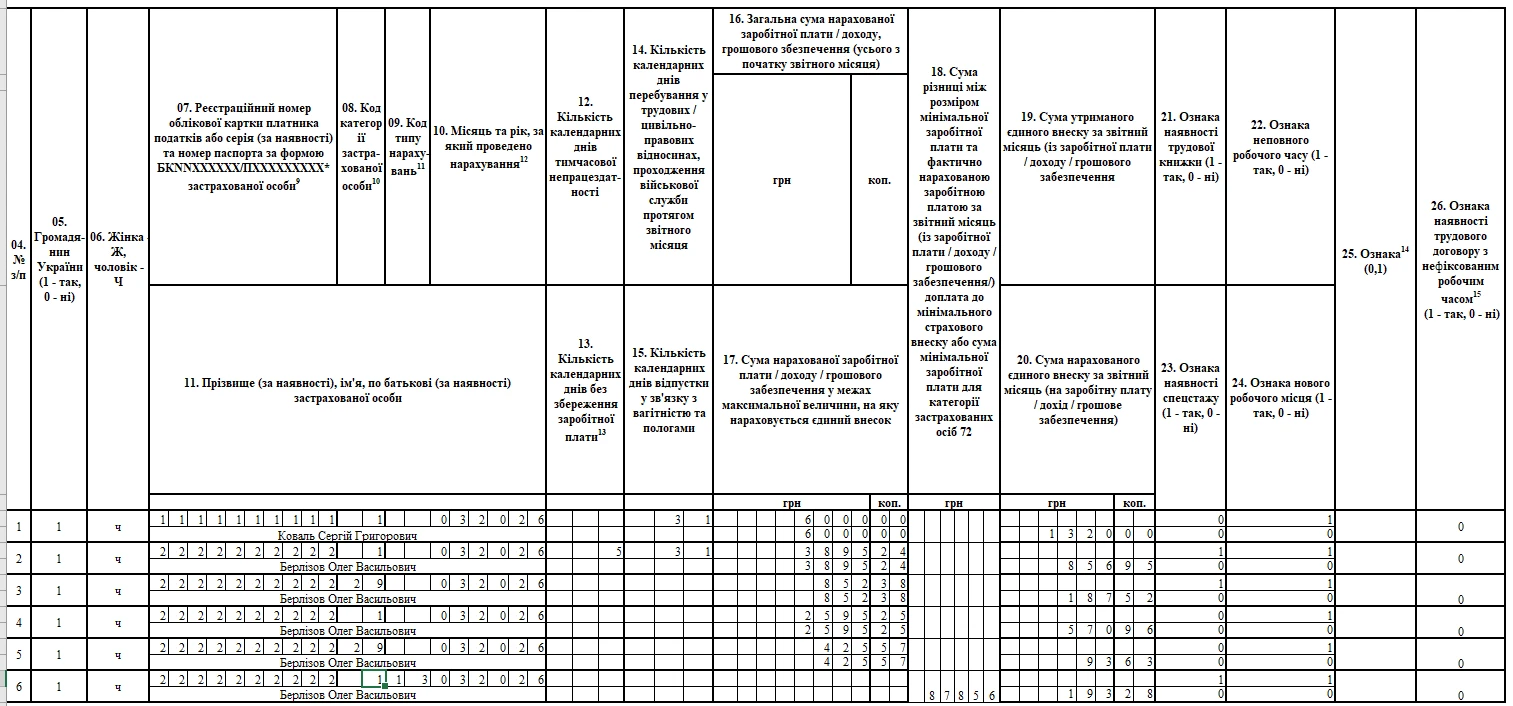

Розглянемо, як відобразити доходи сумісників у Додатку Д1 до Розрахунку на Прикладі 3.

Берлізову О.В. — зарплату за основним місцем роботи 3895,24 грн (ЄСВ — 856,95 грн), лікарняні за 5 днів березня — 852,38 грн (ЄСВ — 187,52 грн); і за місцем роботи за сумісництвом — зарплату в сумі 2595,25 грн (ЄСВ — 570,96 грн), лікарняні за 5 днів березня — 425,57 грн (ЄСВ — 93,63 грн).

Як заповнити Д1 за березень 2026 року у описаній ситуації?

Зарплату зовнішньому суміснику Ковалю С. Г. слід відобразити в окремому рядку, в графі 21 треба зазначити ознаку «0» — без трудової книжки, а в графі 22 — «1» — ознаку неповного робочого часу. Хоча зарплата зовнішнього сумісника за березень не перевищує розміру МЗП за цей місяць (6000 < 8647), доплата ЄСВ до мінімального страхового внеску не проводиться. ЄСВ зовнішньому суміснику нараховується на фактичну суму зарплати.

Щодо внутрішнього сумісника Берлізова О.В., то суми, які йому нарахували за основним місцем роботи та за сумісництвом, слід показати в окремих рядках. Кількість календарних днів у трудових відносинах у графі 14 треба проставити лише в рядку, в якому зазначили суму нарахованої зарплати за основним місцем роботи. У цьому ж рядку відображаємо кількість календарних днів тимчасової непрацездатності в графі 12.

Крім того, позаяк у працівника сукупний розмір доходу за березень 2026-го за основним місцем роботи та за сумісництвом (3895,24 + 852,38 + 2595,25+ 425,57 = 7768,44) менший за МЗП (7768,44 < 8647), ЄСВ донараховуємо до мінімального страхового внеску в розмірі 193,28 грн ((8647 — 7768,44) × 0,22). Суму донарахованого доходу та ЄСВ відображаємо у Додатку Д1 до Розрахунку окремим рядком, при цьому, зазначимо:

у графі 9 — код типу нарахувань «13»;

графі 18 — суму різниці 878,56 (= 8647 — 7768,44);

графі 20 — суму ЄСВ, нарахованого на різницю;

графі 21 — ознаку «1» — з трудовою книжкою;

у графі 22 — ознаку «1» — неповний робочий час.

Зразок заповнення табличної частини Додатку Д1 типу «Звітний» у разі нарахування доходів зовнішньому та внутрішньому сумісникам

Як відобразити сумісників у Додатку 4ДФ до Податкового розрахунку

У Додатку 4ДФ до Розрахунку відображайте будь-які оподатковувані і неоподатковувані доходи, які протягом звітного періоду нарахували/виплатили на користь фізичних осіб, зокрема й сумісників.

Позаяк працівників-сумісників працевлаштовують за трудовими договорами, перш за все, враховуйте їх до підсумку рядка 02 «Працювало за трудовими договорами (контрактами) (ознака 101)» в Додатку 4ДФ до Розрахунку.

Якщо працівник є внутрішнім сумісником, тобто працює в роботодавця одночасно за основним місцем роботи і за сумісництвом, то, в рядку 02 його обліковувати слід як одну особу.

Щодо розділу 1 Додатку 4ДФ до Розрахунку, то доходи фізичних осіб у ньому відображають тільки за РНОКПП (податковими номерами; ІПН). Щодо кожної фізичної особи заповнюйте стільки рядків, скільки ознак доходів вона має (п. 4 розд. ІV Порядку № 4). Отже, при виплаті зарплати працівнику, що працює за основною посадою і за сумісництвом, ці доходи слід відображати одним рядком з ознакою доходу «101» (ЗІР; категорії 103.25).

Зауважте, якщо протягом звітного періоду основного працівника додатково працевлаштували на місце роботи за внутрішнім сумісництвом, графу 7 розділу І Додатка 4ДФ до Розрахунку щодо дати прийняття на роботу такого працівника за сумісництвом заповнювати не потрібно. Адже місце роботи працівника не змінилося, позаяк він поряд зі своєю основною роботою виконує роботу за внутрішнім сумісництвом у того самого роботодавця (лист ДФС від 24.07.2019 № 668/2/99-99-13-02-03-13).

Проте, якщо працівника у звітному кварталі звільнили з основного місця роботи, а потім прийняли на ту саму посаду за сумісництвом, його слід відображати в Додатку 4ДФ до Розрахунку його зарплату двома рядками: в першому — до дати звільнення, а в другому — з дати початку роботи за новим трудовим договором.