Заповніть і подайте Додаток 1 до Податкового розрахунку з ПДФО та ЄСВ за алгоритмом від експерта без помилок. У статті — актуальний бланк, приклад заповнення та терміни звітування

У Додатку Д1 до Податкового розрахунку * роботодавці вказують відомості про нараховані застрахованим особам у звітному періоді зарплату/дохід/грошове забезпечення та суми ЄСВ. Його форму і порядок заповнення затверджені наказом Мінфіну від 13.01.2015 № 4 (далі — Порядок № 4). З’ясуємо коли його подавати та за яким алгоритмом заповнювати.

* Податковий розрахунок сум доходу, нарахованого (сплаченого) на користь платників податків — фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску

З 2025 року роботодавці щодо ЄСВ звітують щомісячно. Форму Податкового розрахунку (місячну) та додатків до нього, у т. ч. й Додатка Д1, затвердив Мінфін наказом від 07.05.2026 № 243, який чинний з 17 липня 2026 року. Цим же наказом він затвердив і нову редакцію порядку заповнення цієї форми.

Як та коли подавати Додаток Д1 до Податкового розрахунку з ЄСВ та ПДФО

Додаток Д1 Єдиного звіту з ЄСВ та ПДФО подавайте, якщо у звітному періоді нараховували застрахованим особам зарплату або інші доходи. Натомість якщо протягом звітного місяця у роботодавця не було найманих працівників, а з фізичними особами договори ЦПХ на виконання робіт (надання послуг) не укладали, Додаток Д1 не формуйте і не подавайте.

Відомості про нараховані суми ЄСВ вносьте у Додаток Д1 на підставі бухгалтерських та інших документів, на підставі яких проводите нарахування або які підтверджують нарахування виплат (п. 14 розд. І Порядку № 4).

Додаток Д1 у складі Податкового розрахунку подавайте щомісяця. Строк подання Податкового розрахунку, зокрема й Додатку Д1 — протягом 20 календарних днів, що настають за останнім календарним днем звітного місяця. У червні, вересні та грудні останній день строку для звіту (за травень, серпень, листопад 2026 року) припадає на вихідний день, відповідно пункту 7 розділу І Порядку № 4 останнім днем для подання Податкового розрахунку буде понеділок, що настає за таким вихідним днем.

Як заповнити Додаток Д1 до Податкового розрахунку з ЄСВ та ПДФО

Як заповнити Додаток Д1 Єдиного звіту з ЄСВ та ПДФО дивіться таблицю, у якій наведено пояснення до кожного реквізиту Додатка Д1, зокрема його табличної частини.

Реквізит Д1

Пояснення

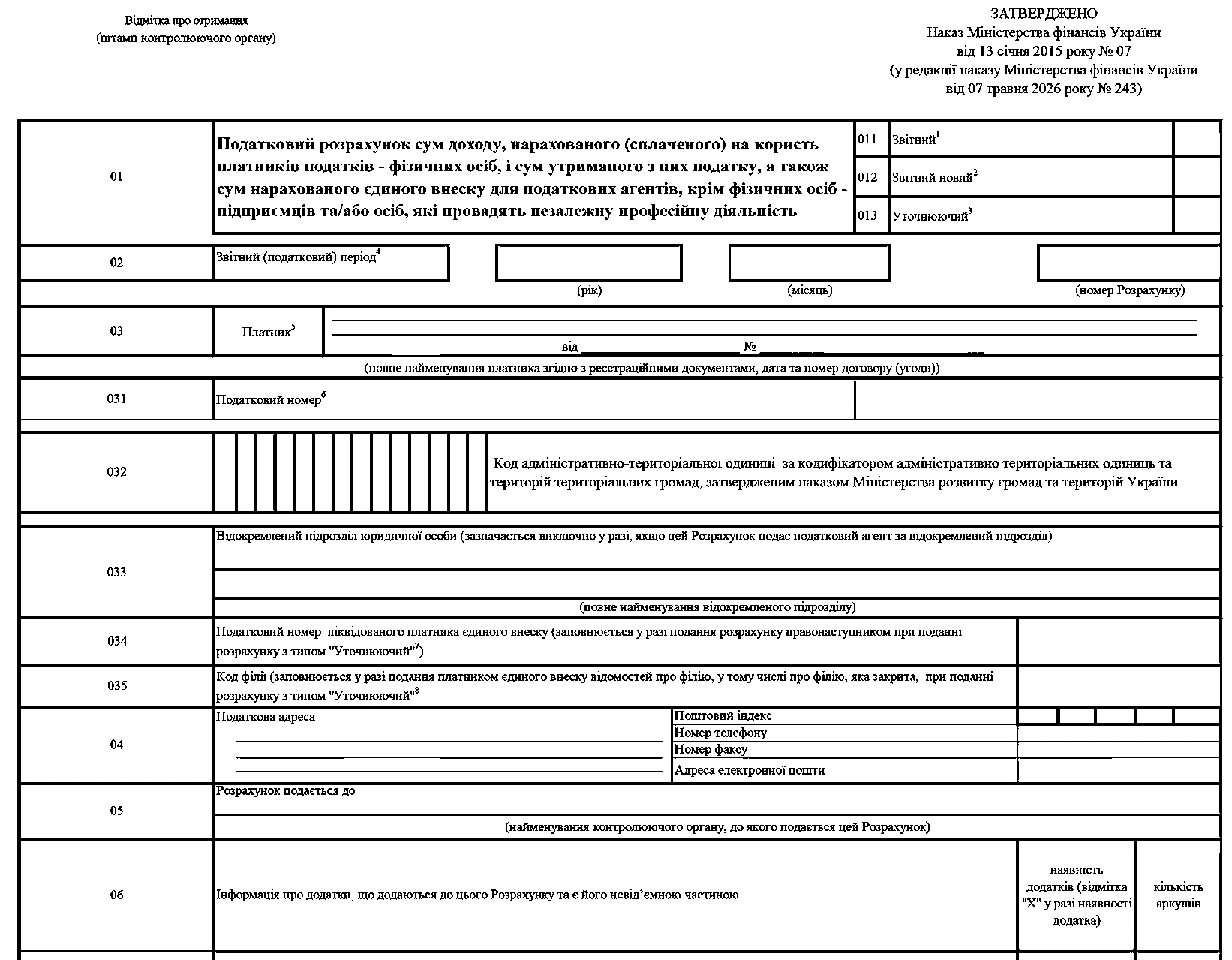

Рядок 01

Залежно від того який Д1 подаєте, позначайте його відповідний тип — «Звітний», «Звітний новий», «Уточнюючий». Позначайте Д1 типом:

«Звітний» (рядок 011) — якщо подаєте Д1 у складі Податкового розрахунку за звітний період уперше;

«Звітний новий» (рядок 012) — якщо виявили сумові чи несумові помилки у «Звітному» Д1 та подаєте новий звіт з відкоригованими відомостями. Звітний новий доповнює звітний податковий розрахунок. У звітному новому зазначайте лише коригування за допомогою графи 25 при виправленні сумових та несумових помилок. Головна умова — подати до закінчення граничного строку подання Податкового розрахунку;

«Уточнюючий» (рядок 013) — якщо виявили сумові та несумові помилки та уточнюєте відомості після закінчення граничного строку подання Податкового розрахунку за відповідний звітний період. Сумові помилки виправляються за допомогою кодів типу нарахувань, як правило, «2» та «3»

Рядок 02

Зазначайте арабськими цифрами звітний (податковий) період — календарний рік та місяць, за який подаєте звіт

Рядок 03

Вкажіть повне найменування установи згідно з реєстраційними документами. Інвестори (оператори) за угодою про розподіл продукції додатково зазначають дату і номер договору (угоди)

Рядок 031

Зазначте код установи за ЄДРПОУ

Рядок 032

Звичайні роботодавці цей рядок не заповнюють. Проте якщо страхувальника ліквідували та потрібно виправити помилки і відповідно правонаступник подає Д1 з типом «Уточнюючий» за осіб, що перебували в трудових відносинах чи відносинах ЦПХ з таким страхувальником, — у рядку 032 зазначайте код за ЄДРПОУ ліквідованого страхувальника

Рядок 033

Зазначте код філії, якщо установа подавала Розрахунок з типом «Уточнюючий» за попередні періоди, у яких використовували код філії (в т. ч. яка станом на зараз закрита)

Графа 04

Укажіть арабськими цифрами номер за порядком запису

Графа 05

Проставте відповідну позначку щодо громадянства фізичної особи. Так, якщо застрахована особа є громадянином України, проставте «1», якщо ні — «0»

Графа 06

Зазначте стать застрахованої особи, якщо це жінка, оберіть літеру «Ж», якщо чоловік – «Ч»

Графа 07

Зазначте реєстраційний номер облікової картки платника податків або серію (за наявності) та номер паспорта застрахованої особи

Графа 08

Укажіть код застрахованої особи (КЗО). Такий код оберіть з відповідної таблиці, яку містить додаток 1 до Порядку № 4. Щоб відобразити інформацію про нараховану зарплату звичайному працівнику (ставка ЄСВ 22%), проставте КЗО «1», особі з інвалідністю (ставка ЄСВ 8,41%) — КЗО «2». Якщо застрахованій особі (ставка ЄСВ 22%) нарахували лікарняні, то проставте КЗО «29», декретні — КЗО «42». Винагороду за виконані роботи (надані послуги) за договором ЦПХ вкажіть із кодом «26».

Графа 09

Заповнюйте лише у окремих випадках із зазначенням коду типу нарахування (КТН) 1–15. Використовуйте найпоширеніші КТН:

1 — якщо відображаєте зарплату, яку нарахували колишньому працівникові за відпрацьований час або за рішенням суду, середній заробіток за вимушений прогул або винагороду за ЦПД за виконані роботи (надані послуги), строк виконання яких перевищує календарний місяць;

2 — якщо самостійно донараховуєте ЄСВ за минулі періоди;

3 — якщо самостійно зменшуєте зайво нарахований ЄСВ за минулі періоди;

10 — якщо відображаєте відпускні. Зауважте, якщо в поточному місяці нарахували «перехідні» відпускні, відпускні за дні відпустки майбутнього місяця відображайте в окремих рядках у сумі, що припадає на дні відпустки у відповідному місяці. Обов’язково вкажіть місяць та рік, за який їх нарахували;

13 — якщо відображаєте різницю між МЗП і фактичною базою нарахування ЄСВ (додаткову базу нарахування ЄСВ), саму різницю зазначте у графі 18. Зауважте, таку різницю відображають за поточний місяць. За минулі місяці інформацію можна внести, лише якщо нараховуєте лікарняні/декретні за попередні місяці;

14 — якщо відображаєте у Д1 за поточний звітний період суму різниці за попередні періоди, яка виникла у зв’язку з утриманням «перегуляних» відпускних при звільненні працівника. КТН «13» і «14» за майбутні звітні періоди не застосовуйте

Графа 10

Вкажіть місяць і рік, за який нарахували дохід застрахованій особі

Графа 11

Зазначте прізвище, ім’я, по батькові (за наявності) застрахованої особи

Графа 12

Проставте кількість календарних днів (к. дн.), що припадають на період тимчасової непрацездатності працівника

Графа 13

Зазначте кількість к. дн. відпустки без збереження зарплати (ст. 25 і 26 Закону про відпустки)

Графа 14

Проставте кількість к. дн. звітного місяця, протягом яких застрахована особа перебувала в трудових відносинах, або на які припадає дія ЦПД на виконання робіт або надання послуг. Якщо за працівником заповнили кілька рядків, графу 14 заповніть за одним рядком — із сумою зарплати (за наявності). Зауважте, у графі 14 слід зазначати тільки дні «відносин» звітного місяця. Виняток — випадки, коли відображаєте в Д1 суми за дні відпустки, у т. ч. й по вагітності та пологах, а також відновлення на роботі особи за рішенням суду

Графа 15

Проставте кількість к. дн. відпустки у зв’язку з вагітністю та пологами, які припадають на той місяць, у якому працівниця перебуває у такій відпустці

Графа 16

Зазначте фактично нараховані суми зарплати, винагород за виконані роботи (надані послуги) за ЦПД, лікарняних і допомоги по вагітності та пологах. Максимальною величиною бази нарахування ЄСВ ці суми не обмежуйте. Стосовно однієї застрахованої особи допускайте кілька записів у Д1, якщо протягом одного звітного періоду їй нарахували виплати:

за поточні та майбутні періоди — відпускні, допомога у зв’язку з вагітністю та пологами;

минулі періоди — тимчасова непрацездатність та перебування у відпустці у зв’язку з вагітністю та пологами і нарахування сум заробітної плати/доходу за виконану роботу (надані послуги), строк виконання якої (яких) перевищує календарний місяць;

за відпрацьований час після звільнення з роботи або згідно з рішенням суду — середній заробіток за вимушений прогул.

Суми відпускних унесіть у поле відповідного місяця тільки в сумі, що припадає на дні відпустки цього місяця. При цьому в графі 09 зазначте КТН «10». Суми виплат, нарахованих за дні тимчасової непрацездатності, зокрема у зв’язку з вагітністю та пологами, відображайте в окремих рядках у полі відповідного місяця тільки в сумі, яка припадає на такий місяць. Якщо ви у звітному місяці нараховуєте зарплату за попередній період, зокрема у зв’язку з виявленням помилок, то донараховані суми включайте в зарплату поточного місяця (тобто місяця, в якому їх донарахували). Зауважте, в графі 16/17 проставляйте від’ємні значення зарплати (допомоги від ПФУ), тільки якщо необхідно відобразити:

суми перерахунків зарплати, пов’язаних з уточненням кількості відпрацьованого часу у попередніх звітних періодах у зв’язку з відпусткою, тимчасовою непрацездатністю і настанням відпустки у зв’язку з вагітністю та пологами;

сторновані суми відпускних, лікарняних і допомоги по вагітності та пологах. Нарахування відобразіть за календарний місяць — з першого по останнє число місяця

Графа 17

Відобразіть нараховані суми зарплати, винагород за виконані роботи (надані послуги), лікарняних і допомоги по вагітності та пологах у межах максимальної величини бази нарахування ЄСВ. Якщо на працівника заповнили кілька рядків

Графа 18

Заповніть щодо працівників, яким донараховували ЄСВ до розміру мінімального страхового внеску. Зазначте різницю між МЗП і фактичною базою нарахування ЄСВ за конкретний місяць. Якщо заповнюєте графу 18, то обов’язково в рядку 09 зазначте КТН «13» чи «14». Суму відображайте в окремому рядку (тобто якщо сума зазначена у графі 18, у графах 16–17 цього рядка сум не повинно бути)

Графа 19

Заповніть лише у випадках, коди потрібно виправити помилку в попередніх періодах щодо ЄСВ, який утримали з доходу працівника

Графа 20

Зазначте суму ЄСВ, який нарахували на суму, що зазначена у цьому рядку в графі 17 або 18

Графа 21

Зазначте ознаку основного місця роботи. Так, за рядками з виплатами, нарахованими за основним місцем роботи, оберіть «1». В усіх інших випадках — «0»

Графа 22

Оберіть ознаку неповного робочого часу. Якщо особа працює на умовах неповного робочого часу, проставте «1», в інших випадках — «0». Заповнюйте цю графу за всіма працівниками, з якими уклали трудові договори, зокрема, й за сумісниками

Графа 23

Оберіть «1», якщо за працівником ведете облік спецстажу або він має право на пільги з пенсійного забезпечення. В інших випадках — «0»

Графа 24

Оберіть «1» за працівниками, яких прийняли на нові робочі місця. В інших випадках — «0»

Графа 25

Призначена, щоб виправляти помилки за механізмом, який застосовували у Додатку 4ДФ. Заповнюйте лише для:

«Звітного нового» Д1 — якщо виправляєте сумові та/або несумові помилки;

«Уточнюючого» Д1 — якщо виправляєте несумові помилки (що не пов’язані із сумами, наприклад, помилка у прізвищі, імені чи по батькові застрахованої особи, реєстраційному номері облікової картки платника податків). Спочатку вилучіть рядок з неправильними відомостями — для цього оберіть ознаку «1», потім вкажіть рядок з правильними відомостями — оберіть ознаку «0». Суми у цих рядках мають бути тотожними

Графа 26

Оберіть «1» якщо з працівником укладено трудовий договір з нефіксованим робочим часом. В іншому випадку — «0»

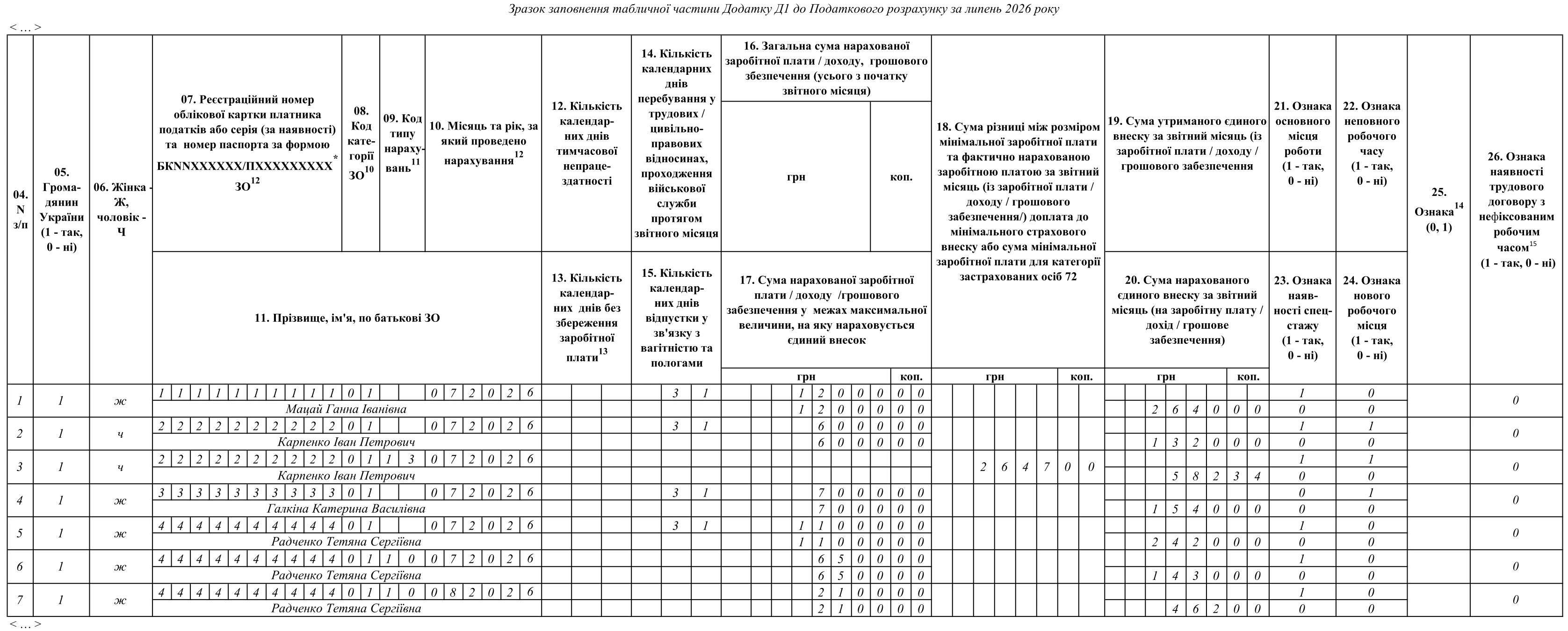

Наведемо приклад, як заповнити табличну частину Додатка Д1 за липень 2026 року.

Нараховані доходи і ЄСВ за липень

Роботодавець за липень 2026 року нарахував застрахованим особам:

Мацай Ганні Іванівні — зарплату у розмірі 12000 грн. Особа працює за основним місцем роботи;

Карпенку Івану Петровичу — зарплату у розмірі 6000 грн. Особа працює за основним місцем роботи на умовах неповного робочого часу;

Галкіній Катерині Василівні — зарплату у розмірі 7000 грн. Особа є зовнішнім сумісником, працює на умовах неповного робочого часу;

Радченко Тетяні Сергіївні — зарплату у розмірі 11000 грн та відпускні за липень у розмірі 6500 грн та за серпень у розмірі 2100 грн. Особа працює за основним місцем роботи.

Податковий розрахунок за липень 2026 року — як відобразити інформацію за цими працівниками у Додатку Д1

Щоб відобразити дані за працівниками у Додатку Д1 до Податкового розрахунку за липень 2026 року, за працівниками:

Мацай Ганна Іванівна, Карпенко Іван Петрович, Радченко Тетяна Сергіївна — в графі 21 оберіть «1» — у заявах ці працівники визначили роботодавця основним місцем роботи;

Карпенко Іван Петрович, Галкіна Катерина Василівна — в графі 22 оберіть «1», адже ці особи працюють на умовах неповного робочого часу;

Карпенко Іван Петрович — відомості за ним зазначте у Додатку Д1 двома рядками, позаяк його зарплата за липень виявилася нижчою за мінімальну. ЄСВ нараховуйте окремо на фактичну зарплату (6000 грн) та на різницю між мінзарплатою та фактично нарахованим доходом (8647 – 6000 грн). Різницю 2647 грн зазначте окремим рядком у графі 18, а в графі 09 проставте КТН «13».

Зауважте, форма Д1 передбачає, що відобразити додаткову базу можна лише в гривнях без копійок. Проте, ймовірно, це суто технічна помилка, яку кожен раз переносять у нову форму. Адже у поясненні до КТН 13 у Порядку № 4 зазначено, що це різниця між МЗП та фактично нарахованим доходом працівника. А тому вона може бути і з копійками. Та й вимоги округлювати різниці Закон № 2464 та Порядок № 4 не містить.

Галкіна Катерина Василівна — в графі 21 оберіть «0», адже особа є зовнішнім сумісником. Зарплата працівниці за березень менша за мінзарплату, проте різницю до мінзарплати не нараховуйте;

Радченко Тетяна Сергіївна — відомості про працівницю зазначте у трьох рядках: в одному — зарплату за липень, в другому — відпускні за липень, у третьому — відпускні за серпень 2026 року. У рядку із відпускними проставте в графі 09 КТН «10», а в графі 10 вкажіть, за який саме місяць їх нарахували — «072026» та «082026» відповідно.

оскільки усі зазначені працівники не працюють за умовами нефіксованого робочого часу — у графі 26 зазначте «0».

Наведемо зразок заповнення табличної частини Додатка Д1 за липень за працівниками, у порядку черговості нарахування їм доходів.