експерт з обліку та оподаткування, кандидат економічних наук, Чернігів

Призупинення трудових відносин як альтернатива відпустці за власний рахунок з’явилася під час дії воєнного стану. Як оформити призупинення дії трудового договору та чи зазначати в Додатку Д5 реквізити наказу про призупинення дії трудового договору, як заповнити при цьому Додатки Д1 та 4ДФ, — дізнаєтеся з цього огляду

Призупинення трудових відносин ініціює роботодавець або працівник. Під час воєнного стану призупинення трудових відносин можливе не більше ніж на 90 календарних днів.

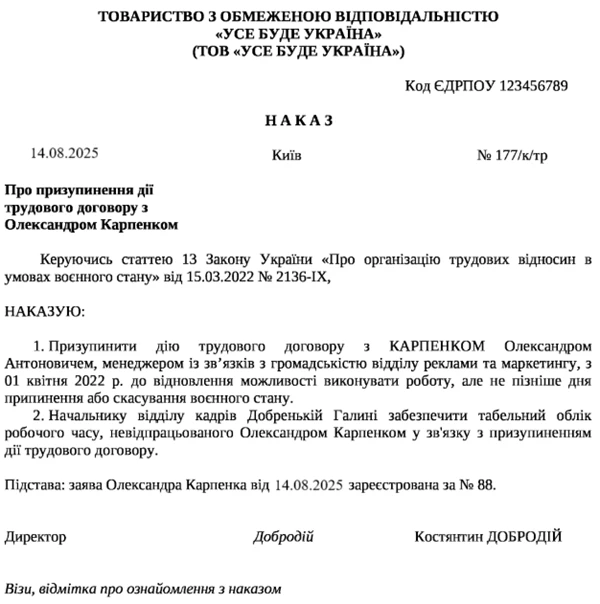

Наказ про призупинення трудових відносин

Щоб призупинити дію трудових договорів з ініціативи роботодавця, керівник підприємства, установи, організації зобов’язаний видати наказ про призупинення трудових відносин та ознайомити з ним працівників.

З’ясуємо, як показати інформацію про застрахованих осіб, з якими роботодавець призупинив дію трудового договору, у Додатках Д5, Д1 та 4ДФ до Податкового розрахунку.

Дізнаєтеся, за яким КЕКВ сплачувати внесок за невиконання нормативу робочих місць для осіб з інвалідністю та як діяти, якщо не передбачили ці видатки в кошторисі. Покажемо, як відобразити операцію в бухобліку

У Додатку Д5 Податкового розрахунку зазначаються відомості про застрахованих осіб, тільки якщо для цього є конкретні підстави, а саме, якщо впродовж звітного періоду:

уклали або розірвали трудовий або цивільно-правовий договір з фізособою, яка не є зареєстрованим підприємцем;

перемістили особу з одного структурного підрозділу до іншого, перевели на іншу постійну посаду або роботу в тій самій організації, призначили на нову посаду;

надали відпустку у зв’язку з вагітністю та пологами;

Увага: під час призупинення дії трудового договору працівник тимчасово припиняє виконувати роботу, однак трудові відносини між працівником і роботодавцем зберігаються.

Отже, відомості щодо призупинення трудових відносин та реквізити цього наказу у Додатку Д5 Податкового розрахунку не відображаються, так як трудові відносини фактично тривають. У цьому відмінність призупинення зі звільненням.

Порядок № 4 вимагає відображати у Додатку Д1 Податкового розрахунку не лише відомості про доходи працівника, на які нараховують ЄСВ. Відображати варто й інформацію щодо кількості днів перебування з працівником у трудових відносинах, — навіть якщо дохід йому не виплачували (п. 1 розд. ІV Порядку № 4). Зокрема це стосується й випадку призупинення дії трудового договору. Отже, відомості щодо таких працівників відображаються у Додатку Д1 у загальному порядку.

У табличній частині Додатку Д1 Податкового розрахунку відображаються відомості, які наведені у таблиці нижче.

ЗАПОВНЕННЯ ДОДАТКУ Д1 ПОДАТКОВОГО РОЗРАХНУКУ У СИТУАЦІХ ПРИЗУПИНЕНИХ ТРУДОВИХ ВІДНОСИН

Графи

Відомості, які слід відобразити

4–7 та 11

вноситься індивідуальна інформація щодо працівника

13

не заповнюється, адже, так як незважаючи на те, що зарплата працівнику не виплачується, але призупинення трудових відносин не є різновидом відпустки «за власний рахунок» (див. ст. 25 та ст. 26 Закону про відпустки)

14

зазначається кількість днів перебування в трудових відносинах працівника, тобто повна кількість к. дн. відповідного місяця звітного періоду

16, 17, 19, 20

не заповнюються, якщо працівнику не нараховувалися доходи впродовж усього звітного місяця

21–25

заповнюються тим же чином, що й призупинення дії трудового договору (наприклад, якщо робота «призупиненого» працівника зараховується до спецстажу, то в графі 23 ставиться ознака «1 — так»*)

* при цьому відомості про спецстаж ще й відображаються у Додатку Д6 Податкового розрахунку – на загальних підставах

Увага:за період призупинення дії трудового договору роботодавець не сплачує ЄСВ, тому такий період до страхового стажу не зараховується.

Оскільки в період призупинення дії трудового договору з припиненням виплати зарплати факту втрати заробітку через хворобу або травму немає, то й працівник не має права на компенсацію втраченого заробітку через тимчасову непрацездатність за рахунок роботодавця та Пенсійного фонду. Важливий виняток — виплата у зв’язку з вагітністю та пологами, яку Пенсійний фонд фінансує незалежно від призупинення дії договору.

Отже, якщо в період призупинення дії трудового договору за працівником був відкритий листок тимчасової непрацездатності, то лікарняні за ним не нараховуються та в Додатку Д1 не відображаються. Однак сума декретних нараховується працівницям у повному обсязі та відображається в Додатку Д1 до Розрахунку у загальному порядку.

Однак, якщо медзаклад видав працівникові листок непрацездатності до дати видачі керівником наказу про призупинення дії трудового договору, лікарняні за таким листком непрацездатності:

оплачуються у повному обсязі;

відображаються у Додатку Д1 Податкового розрахунку за загальними правилами.

Призупиняти дію трудового договору з працівником, який хворі, треба лише починаючи з наступного дня за днем, коли завершився період його хвороби відповідно до листка непрацездатності.

Увага: ч. 4 ст. 13 Закону № 2136 передбачається, що держава-агресор має компенсувати всі втрачені працівником у період призупинення дії трудового договору кошти, зокрема й за час тимчасової непрацездатності.

Через це бухгалтеру потрібно фіксувати суми лікарняних за виданими працівникам у період призупинення дії їхнього трудового договору листками непрацездатності, які необхідно було б оплатити, якби такого призупинення не було. Яким саме способом проводити фіксацію належних до відшкодування сум не врегульовано, тому здійснювати це треба у довільний спосіб, наприклад у спеціально розробленій для цього відомості.

У Додатку 4ДФ Податкового розрахунку відомості щодо нарахованих/виплачених доходів працівнику, а також нарахованих/перерахованих ПДФО та ВЗ відображаються за фактом проведення таких операцій. Щодо кожної фізособи заповнюється стільки рядків, скільки ознак має її дохід (п. 4 розд. ІV Порядку № 4).

Якщо доходів за місяць узагалі не було, — відомості за таким працівником у Додатку 4ДФ не відображаються. Також такий працівник не враховується у рядку 02 «Працювало за трудовими договорами (контрактами) (ознака доходу 101)» відповідного Додатка 4ДФ.