експерт з обліку та оподаткування, кандидат економічних наук, Чернігів

Дані про страховий стаж потрібні бухгалтеру в низці випадків — при нарахуванні лікарняних, декретних, пенсій та інших соціальних виплат. У консультації пояснюємо, як дізнатися свій страховий стаж та які періоди до нього включати

Страховий стаж — це той період у роках (місяцях), протягом якого щомісяця сплачувався збір на обов’язкове державне пенсійне соціальне страхування. Мова йде й про колишні внески до Пенсійного фонду й про нинішній ЄСВ. При цьому як повний місяць зараховується лише той, за який ЄСВ був сплачений не менше мінімального. Так, для 2026 року — це 1902,34 грн (= 8647 грн × 0,22, де 8647 грн — це мінімальна зарплата для 2026 року).

Зверніть увагу, що страховий і трудовий стаж — це різні поняття й це далеко не одне й те саме, хоча до 01 січня 2011 року страховий стаж визначали за даними трудової книжки, як і трудовий. З цієї дати запрацював персоніфікований обліку відомостей про застрахованих осіб у реєстрі, який веде Пенсійний фонд.

Страховий стаж — обчислення

Для зарахування страхового стажу в 1 місяць необхідне одночасне дотримання 3-х умов:

працівник/самозайнята особа підлягали соціальному страхуванню;

роботодавець/працівник/самозайнята особа сплачували страхові внески;

страхові внески сплачені у сумі, що не менша за мінімальний внесок. Нагадуємо, що мінімальний внесок обчислюється як добуток ставки ЄСВ та мінімальної зарплати за відповідні місяці. Ця умова з’явилася з 2016 року, коли ввели поняття мінімального ЄСВ.

Однак, зараз, якщо ЄСВ з доходів працівника за місяць був сплачений менший за мінімальний, то тоді діє така формула:

кількість місяців страхового стажу = фактично сплачений ЄСВ ÷ мінімальний ЄСВ

Наприклад, маємо ситуацію:

працівник у травні 2026року обліковувався в установі як сумісник, пропрацював частину місяця, але заробив всього 4323,50 грн. ЄСВ був сплачений 951,17 грн (= 8647 грн × 0,22). Так як він сумісник, то ЄСВ не донараховували;

на основній роботі він у цей час взяв відпустку за власний рахунок на повний місяць, а тому ніяких нарахувань у нього не було.

Як наслідок, такої ситуації ЄСВ у нього складає лише 50% від мінімального (= 951,17 грн×100%/1902,34 грн). Тоді страховий стаж буде лише 0,5 місяця (!). Тут бачимо й різницю між трудовим і страховим стажем, адже трудовий буде все одно 1 місяць, так як рахується за трудовою книжкою, а працівник ніде не звільнявся.

Якщо ж ЄСВ платиться більший за мінімальний, зарплата вища мінімальної зарплати, то страховий стаж, на жаль, не збільшується й буде рівним всього 1 місяць.

Однак страховий стаж не зменшується й зараховується як 1 місяць за таких винятків:

виплати декретних, лікарняних, з безробіття, внаслідок нещасного випадку на виробництві. Це ситуація, коли за місяць у особи були тільки такі соцвиплати. Так як вони нараховуються виходячи з минулих доходів, то можуть і недотягувати до мінімальної зарплати;

повні місяці відпусток без збереження зарплати, зокрема з причини COVID-карантину.

Причина одна — за вищезгаданих ситуацій немає сплати страхових внесків (ЄСВ), тому страховий стаж і не зараховується. Однак, аби був страховий стаж, наприклад за період призупинення трудових відносин, працівник може подати особисту декларацію про майновий стан і доходи й сплатити за ці періоди ЄСВ самостійно.

Як дізнатися про страховий стаж

З наведеного прикладу стає зрозумілим, що ні бухгалтер, ні сам працівник про свій дійсний страховий стаж можуть не здогадуватися, адже бухгалтер не може знати, що в цього працівника було до працевлаштування чи на інших місцях роботи, а працівник не знає цих усіх правил. За трудовою книжкою страховий стаж теж зараз не порахуєш. Це ще можна тільки за стажем до 2011 року, коли не було персоніфікованого обліку у Пенсійному фонді.

Вирішенням даної проблеми є отримання спеціальних довідок з реєстру Пенсійного фонду, відмінності між якими наведено у таблиці нижче.

РІЗНІ ДОВІДКИ ПРО СТРАХОВИЙ СТАЖ

Що порівнюємо

Індивідуальні відомості про застраховану особу

(різні форми подачі)

Довідка ОК-5*

Довідка ОК-7*

Додаток 9

про трудовий та страховий стаж*

період, за який у довідці наведені можна отримати інформацію про страховий стаж

з 2000 року

з 2011 року

з 2016 року

рекомендований період для використання довідки при розрахунку лікарняних, декретних

з 2016 року

з 2011 року

з 2016 року

що містить довідка

(зарплата/страховий стаж)

тільки зарплата, але у повній сумі** + страховий стаж

тільки зарплата, з якої сплачувався ЄСВ (у межах максимального розміру**) + страховий стаж

без зарплати, але має періоди, за які порахований страховий стаж помісячно з урахуванням сплаченого ЄСВ; внизу довідки — загальний страховий стаж

чи може отримати довідку роботодавець (тільки за осіб, які перебувають з ним у трудових відносинах)

** ЄСВ у 2026 році сплачується зараз з доходів, які не перевищують 20 мінімальних зарплат (тимчасово на один рік діє збільшена норма, за абз. 2 ст. 32 Закону України «Про Державний бюджет України на 2026 рік» від 03.12.2025 № 4695-IX (далі — Закон про Держбюджет 2026). У травні 2026 року це 172 940 грн. Узагалі ж обмеження складає 15 мінімальних зарплат. Однак це колишніє обмеження 15 мінімальних зарплат навіть у 2026 році продовжує для грошового забезпечення ЗСУ, МВС, СБУ (у травні 2026 року – це 129 705 грн) (абз. 3 ст. 32 Закону про Держбюджет 2026). Якщо зарплата більша за ці обмеження, то вона у довідку ОК-7 не потрапляє, а у довідку ОК-5 потрапляє

Найкраще потреби бухгалтера при нарахуванні лікарняних і декретних задовольняє довідка у форматі Додатка 9, але дані, які можна з неї отримати, охоплюють лише періоди з 2016 року. Вона краща, так як там уже страховий стаж порахований. Довідка ОК-5 підходить для обчислення пенсій, так як містить усю зарплату. На думку Мінсоцполітики (лист від 27.04.2018 № 613/0/51-15/218) страховий стаж за лікарняними та декретними може обчислюватися:

з 2016 року — як за формою ОК-5, так і ОК-7. З цього часу періоди зарахування страхового стажу для пенсій та страхування тимчасової втрати працездатності однакові, тому «пенсійна» довідка ОК-5 уже теж підходить.

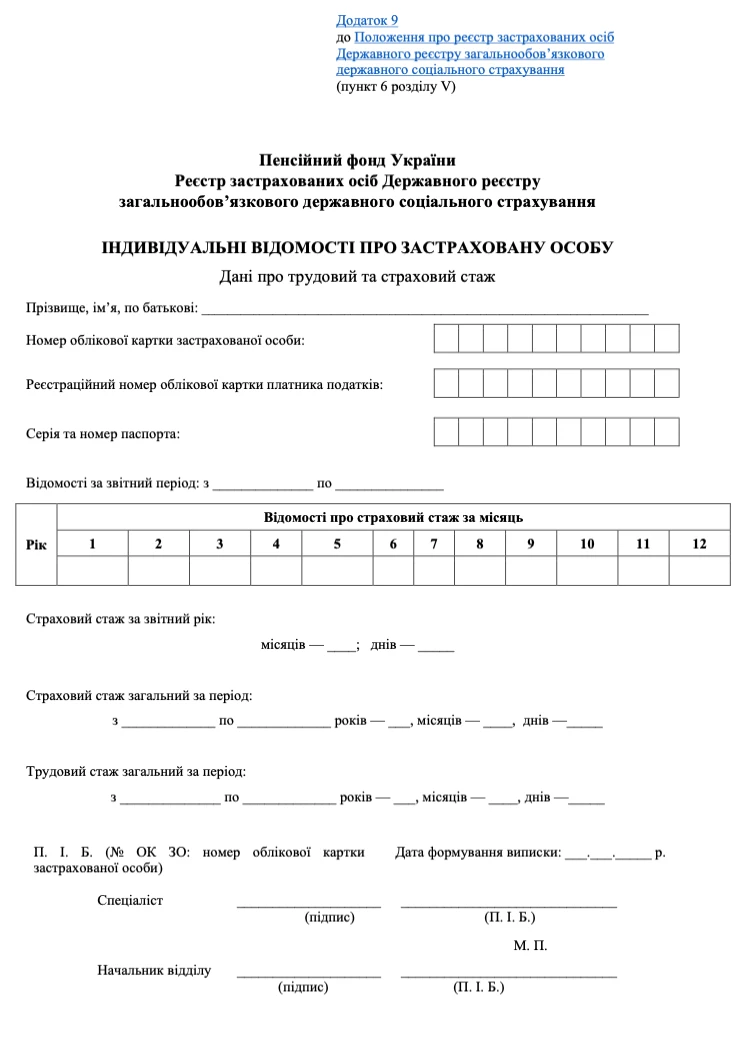

Таким чином для лікарняних і декретних з 2016 року підходять усі наведені у таблиці довідки. Однак підбирайте потрібний формат довідки під ситуацію і конкретного працівника. Для ознайомлення нижче наводимо довідку у форматі Додатка 9.

Довідки ОК-5 та ОК-7 найпростіше працівнику отримати дистанційно через застосунок «Дія» на смартфоні (розділ «Довідки та витяги»).

Також отримати ці всі довідки можна через вебпортал електронних послуг Пенсійного фонду. Це може зробити як працівник, так і роботодавець (крім довідки ОК-5). Однак при отриманні довідки роботодавцем є один «мінус» — у ній будуть лише дані за період, охоплений трудовими відносинами з ним. Отже, якщо треба за період до працевлаштування, то тільки через працівника. Однак аби працівнику не довелося особисто відвідувати Пенсійний фонд йому треба мати застосунок «Дія» або ж самостійно через свій особистий кабінет на вебпорталі ПФУ. В останньому випадку йому потрібен кваліфікований електронний підпис (КЕП), який зокрема можна отримати через Приват24.

Якщо ж працівник вирішив отримати довідку особисто, то йому слід захопити до місцевого відділення Пенсійного фонду паспорт (або інший документ, який посвідчує особу) та довідку про надання йому реєстраційного номера особової картки платника податків («ідентифікаційний код»). Перевага електронного способу, що отримавши один раз, працівник може підписатися на отримання змін до своєї картки про страховий стаж, наприклад на електронну пошту або ж одразу на свій смартфон, якщо через «Дію».

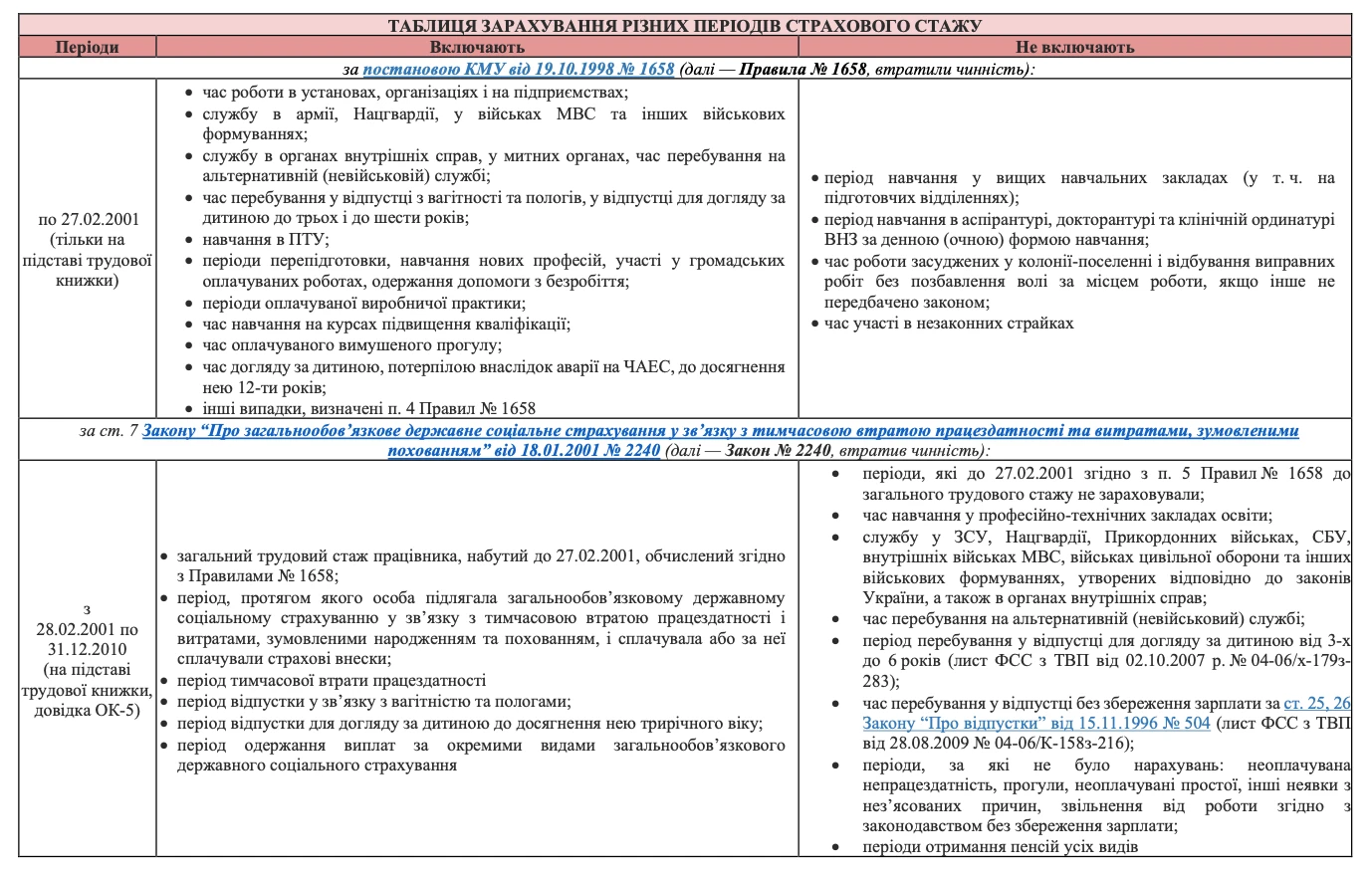

Окрім наведених вище правил є ще окремо правила включення й виключення різних видів виплат, якими користується Пенсійний фонд. Ці правила в різні роки змінювалися:

по 27.01.2001 (включно) — трудовий і страховий стаж були єдині;

з 01.01.2011 — почали рахувати за даними персоніфікованого обліку у ПФУ;

з 01.01.2011 по 13.12.2013 — не враховуються періоди відпустки для догляду за дитиною до досягнення нею 3-х років, тобто місяці таких відпусток, які потрапили на період 01.01.2011 по 13.12.2013;

з 01.01.2016 — до страхового стажу прирівняли періоди починаючи з 01.01.2016, протягом яких особа не підлягала страхуванню, але особисто чи інша особа сплатила за неї ЄСВ. З цього часу періоди, що зараховуються до страхового стажу за лікарняними, декретними та для пенсій стали однаковими.

За періодами з ними можете ознайомитися у таблиці, яка у подана файлі нижче.

впливають на понижувальний % при розрахунку лікарняних (ч. 1 ст. 17 Закону № 1105):

стаж до 3-х років — 50%;

стаж від 3-х до 5 років — 60%;

стаж від 5 до 8 років — 70%;

стаж понад 8 років —100%. Лікарняні враховуються повністю

за останні 12 місяців перед місяцем настання страхового випадку

Якщо такий страховий стаж ˂ 6 місяців, то використовується максимальне обмеження на середньоденну при розрахунку лікарняних виходячи з однієї мінімальної зарплати у місяці настання страхового випадку (пп. «1» ч. 4 ст. 12 Закону № 1105). Це становить:

284,44 грн/день — у 2026 році (= 8647 грн/30,44)

У розрахунку цифра 30,44 — середня кількість днів у місяці

декретні

за останні 12 місяців перед місяцем настання страхового випадку

якщо такий страховий стаж ˂ 6 місяців, то використовується максимальне обмеження на середньоденну при розрахунку декретних виходячи з 2-х мінімальних зарплат у місяці настання страхового випадку. Це становить:

568,13 грн/ день — у 2026 році (= 2 × 8647 грн/30,44).

У розрахунку цифра 30,44 — середня кількість днів у місяці

допомога з безробіття

загальний

допомога з безробіття становить, % від середньої зарплати/доходу (але під час дії воєнного стану не більше розміру мінімальної зарплати; січень–грудень 2026 — 8 647 грн (підстава — ст. 22 та ст. 23, п. 33Прикінцевих положень Закону № 1533**):

стаж до 3 років — 50%;

стаж від 3 до 6 років — 55%;

стаж від 6 до 12 років — 60%;

стаж від 12 до 18 років — 65%;

від 18 до 24 років — 70%

від 24 до 30 років — 75%;

стаж понад 30 років — 80%

за останні 12 місяців

якщо страховий стаж складає ˂ 6 місяців, то безробітний втрачає право на нарахування допомоги з безробіття на основі середньої зарплати/доходу в залежності від страхового стажу (ч. 1 ст. 22 Закону № 1533**)

Для виходу на пенсії потрібно мати не тільки відповідний вік, але й страховий стаж. Із 01 січня 2018 року мінімальний розмір страхового стажу був визначений 25 років, і далі він зростає аж до 2028 року (ст. 26 Закону № 1058). Так, у 2026 році при виході на пенсію віком у 60 років треба стаж 33 роки (див. загальну таблицю нижче).

При виході на пенсію страховий стаж відіграє більшу роль, ніж вік особи. Як у чоловіків, так і у жінок. Однак, якщо уже 63 роки, то вимоги до стажу стають меншими. Так, у 2026 році зараз — це 23–33 роки страхового стажу. При цьому щороку цей діапазон страхового стажу для призначення пенсії збільшується і у 2028 році сягне 25–35 років, що й бачимо у таблиці нижче. Якщо стажу не вистачає, то знову доводиться добирати віком і тоді у 65-річному віці вимоги до стажу ще менші: у 2026 році — 15–23 роки.

ВИМОГИ ДО МІНІМАЛЬНОГО СТРАХОВОГО СТАЖУ

в залежності від віку виходу на пенсію, років*

Рік виходу

Вік

Рік виходу

Вік

60

63

65

60

63

65

2018

25

15–25

–

2024

31

21–31

15–21

2019

26

16–26

15–16

2025

32

22–32

15–22

2020

27

17–27

15–17

2026

33

23–33

15–23

2021

28

18–28

15–18

2027

34

24–34

15–24

2022

29

19–29

15–19

2028

35

25–35

15–25

2023

30

20–30

15–20

2029

* стаж визначається на дату досягнення особою відповідного віку

Зверніть увагу, що якщо в 60, 63 та 65 років так і не буде зароблений необхідний стаж для призначення пенсії, то її можуть призначити після набуття потрібного стажу на дату досягнення відповідного віку (ч. 4 ст. 26 Закону № 1058). Справа в тому, що стаж, який дає право на пенсію за віком, визначають на дату досягнення відповідного віку, а не на день звернення за призначенням пенсії.

Страховий стаж для пільгової пенсії, пенсії за вислугу років

Без винятків не обійшлося. Якщо вас цікавлять, наприклад пенсії за віком та за вислугу, то рекомендуємо ознайомитися зі ст. 114 Закону № 1058. Наприклад, раніше та за меншого страхового стажу можуть піти на пенсію:

артисти театрально-концертних та інших видовищних закладів, колективів — при наявності стажу творчої діяльності від 20 до 35 років (зверніть увагу, — не страхового!). Це пенсія за вислугу років, яка призначається за умови звільнення з такої роботи (ч. 4 ст. 114 Закону № 1058);

працівники на роботах з особливо шкідливими і особливо важкими умовами праці, підземних роботах — вік 50 років. При цьому для чоловіків страхового стажу має бути мінімум 25 років, з нього не менше 10 років «шкідливого», а для жінок — 20 років, з них «шкідливого» не менше 7 років 6 місяців. Це пенсія на пільгових умовах (пп. «1» ч. 2 ст. 114 Закону № 1058).

Крім того, що є пенсійне забезпечення окремих категорій громадян (ст. 115 Закону № 1058). Менші вимоги зі страхового стажу є у осіб з інвалідністю, ліліпутів, багатодітних матерів (5 дітей), матерів осіб з інвалідністю з дитинства. Детальніше про такі пенсії — див. пп. «1» – «3» ч. 1 ст. 115 Закону № 1058.

Також є пільговий страховий стаж (чоловіки — 55 років, страховий стаж 25 років; жінки — 50 років, страховий стаж 20 років) зокрема у таких громадян:

учасники бойових дій (військовослужбовці, поліцейські, осіб начальницького і рядового складу внутрішніх справ), АТО, у здійсненні заходів нацоборони та відсічі російської збройної агресії, а також особи, які отримали інвалідність чи професійне захворювання при виконанні таких обов’язків;

дружини (чоловіки), батьки загиблих військовослужбовців, осіб начальницького і рядового складу внутрішніх справ під час проходження військової служби, під час участі в АТО та здійсненні заходів нацоборони, а також ліквідаторів наслідків аварії на ЧАЕС.

Детальніше вищезгадані «бойові» пенсійні пільги — див. пп. «4» ч. 1 ст. 115 Закону № 1058.

Висновки. Страховий стаж відрізняється від трудового стажу тим, що має свої правила обчислення. Це не кількість відпрацьованих років, а період упродовж якого особа підлягала загальнообов'язковому державному пенсійному страхуванню та за який щомісяця сплачувалися страхові внески (зараз це єдиний соціальний внесок) у розмірі не менше мінімального. У відпустці за власний рахунок, що триває цілий місяць, у працівника накопичується трудовий стаж, але відсутній страховий стаж. Про страховий стаж можна дізнатися з Довідок ОК-5 та ОК-7, які можна отримати через застосунок «Дія».