Коли працівник йде на лікарняний або в декрет, важливо знати його страховий стаж. Для цього потрібна довідка за формою ОК-5. У статті пояснюємо, як отримати ОК-5 у 2025 році: через Дію чи ПФУ. Покажемо різницю між ОК-5 і ОК-7 та наведемо приклади, коли і як нею користуватися.

Відомості про страховий стаж для нарахування страхових виплат необхідні для:

визначення понижувального коефіцієнта страхового стажу, коли здійснюємо розрахунок лікарняних. Нагадуємо, що якщо працівник не набув 8 років страхового стажу (96 місяців), то при розрахунку лікарняних застосовується пониження суми виплати від 50% до 70%;

застосування мінімального розміру лікарняних при розрахунку для тих працівників, які мають за останній рік менше 6 місяців страхового стажу;

застосування обмеження щодо розміру декретних виплат, якщо за останній рік страховий стаж менший 6 місяців. Нагадуємо, що у такому випадку допомога по вагітності та пологах за 1 к. дн. не перевищуватиме розмір допомоги, розрахований з двократного розміру мінімальної зарплати на час настання страхового випадку та не може бути менший за допомогу, розраховану з мінімальної зарплати.

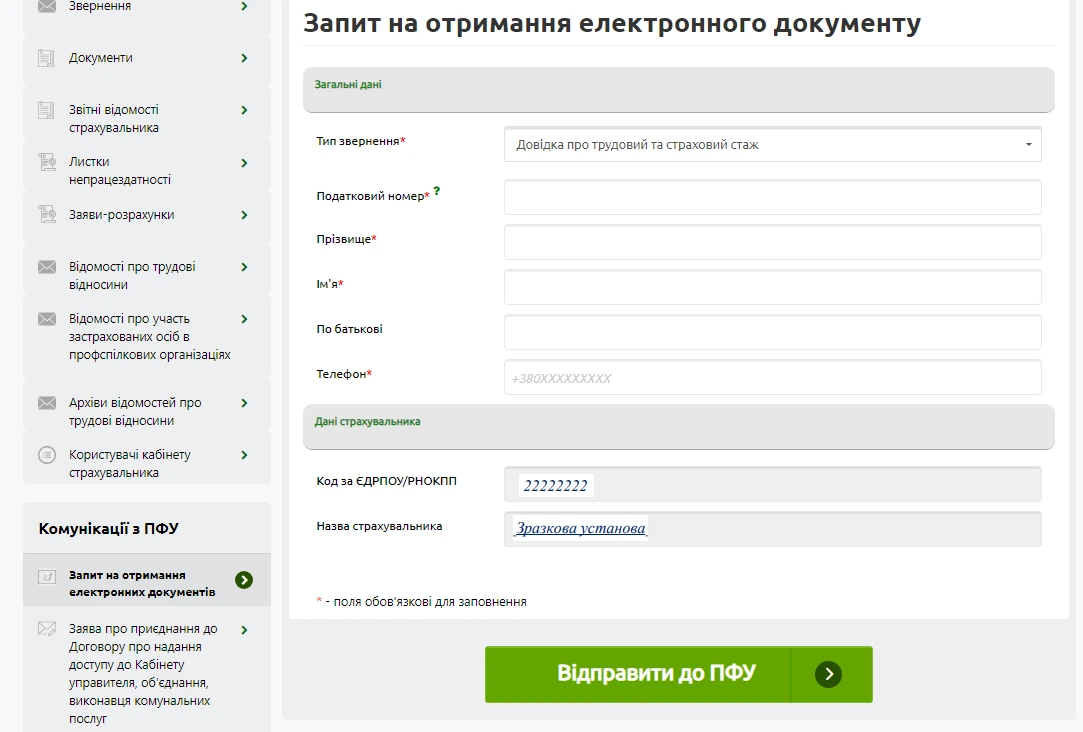

Щоб отримати відомості про страховий стаж, відповідальна особа роботодавця авторизується на порталі електронних послуг ПФУ, на лівій панелі обирає розділ «Комунікації з ПФУ» → «Запит на отримання електронних документів».

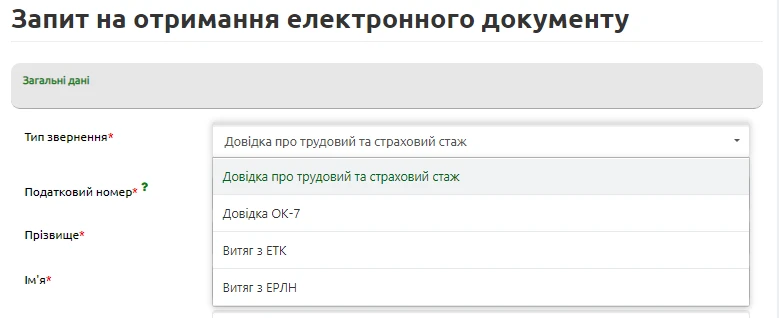

Обираємо тип звернення з випадаючого списку.

Потрібно обрати «Довідка ОК-7» або «Довідка про трудовий та страховий стаж». Потім заповнити реквізити на працівника:

його реєстраційний номер облікової картки платника податків;

прізвище;

ім’я;

по батькові (незважаючи на те, що поле необов’язкове);

Дізнаєтеся, за яким КЕКВ сплачувати внесок за невиконання нормативу робочих місць для осіб з інвалідністю та як діяти, якщо не передбачили ці видатки в кошторисі. Покажемо, як відобразити операцію в бухобліку

Після цього натиснути на кнопку «Відправити до ПФУ».

Та це ще не все. Потрібно перевірити чи запит надійшов до ПФУ, для цього обираємо на лівій панелі у розділі «Комунікації з ПФУ» → «Очікує відправки до ПФУ». Якщо там пусто – все добре.

Увага: у разі виникнення помилки відповідні запити роботодавця будуть у цьому розділі із зазначенням помилки. Їх потрібно видалити. А потім сформувати заново.

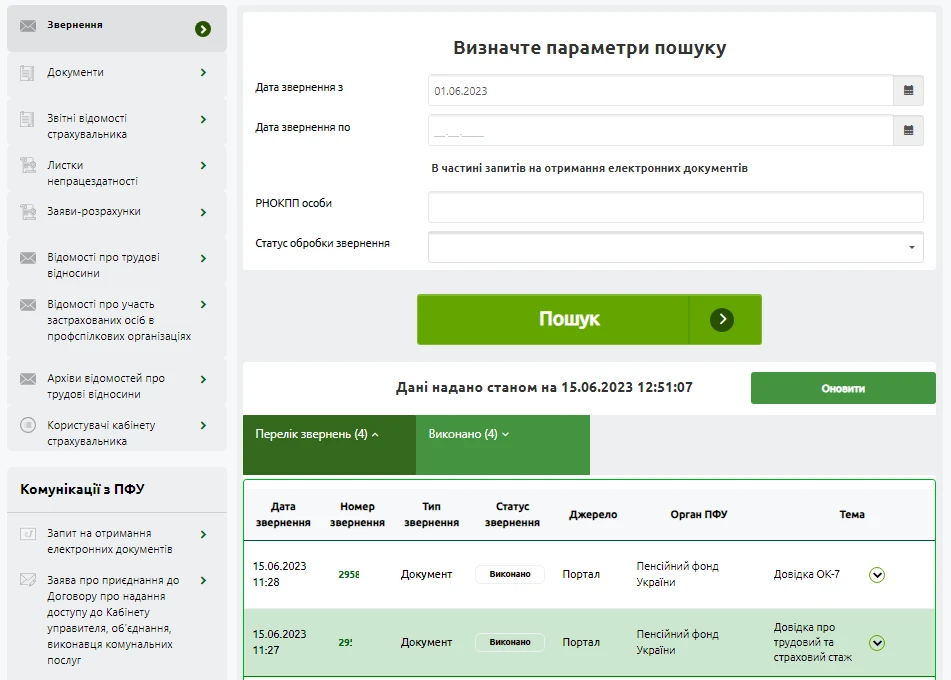

Для того щоб отримати довідки, які запросили через портал електронних послуг ПФУ, потрібно на лівій панелі обрати «Звернення» у реквізиті «Дата звернення з» вказати дату та натиснути кнопку «Пошук». Нижче будуть відображені запити роботодавця і статус їх виконання.

Якщо статус виконано в кінці натискаємо на значок галочки, щоб розгорнути детальні відомості. Серед них, зокрема, довідка у pdf-форматі.

Скористайтеся прикладами, щоб розрахувати компенсацію за невикористану відпустку працівникові, який звільняється. Недоплата навіть у кілька гривень призведе до того, що за кожен день затримки доведеться заплатити середню зарплату.

Щоб отримати довідку ОК-5 у Дії, зареєструйтеся чи авторизуйтеся в кабінеті громадянина на diia.gov.ua за допомогою електронного підпису або BankID.

У меню «Послуги» оберіть на порталі Дія Послугу «Довідка ОК-5». Якщо відомості в реєстрі застрахованих осіб відсутні, послуга буде недоступна.

Перевірте, чи коректно відображаються ваші дані у профілі користувача, оновіть їх за необхідності, надішліть запит на довідку.

Чим відрізняється довідка ОК-5 від ОК-7

Розглянемо які відмінності між довідками за формою № ОК-7, довідкою про трудовий та страховий стаж та довідкою за формою № ОК-5. Та яка найкраще підходить роботодавцю для підтвердження страхового стажу працівника.

Довідка за формою № ОК-7 містить у розрізі років і місяців відомості:

про суми нарахованої зарплати;

кількість днів трудових відносин;

відомості про сплату ЄСВ;

страховий стаж у днях.

Форму довідки визначає Додаток 5 до Положення про реєстр застрахованих осіб Державного реєстру загальнообов’язкового державного соціального страхування, затвердженого постановою ПФУ від 18.06.2014 № 10-1 (далі – Положення № 10-1).

Увага: ця довідка містить відомості лише про періоди роботи працівника у роботодавця. Якщо працівник не завжди працював у роботодавця, для підтвердження його страхового стажу ця довідка не підходить.

Довідка про трудовий та страховий стаж – це саме та довідка, яка необхідна роботодавцю для підтвердження страхового стажу працівника. Адже вона містить відомості про страховий стаж за періодами роботи до укладення трудового договору з роботодавцем та на його роботи у нього.

Ця довідка містить відомості про страховий стаж:

у днях – у розрізі місяців та років;

у місяцях і днях – за кожним роком окремо;

у роках, місяцях і днях – загальний страховий стаж, наявний у Реєстрі застрахованих осіб.

Форму довідки визначає Додаток 9 до Положення № 10-1.

Довідка за формою № ОК-5 містить у розрізі років і місяців відомості:

Форму довідки визначає Додаток 4 до Положення № 10-1.

Так, ця довідка теж має відомості про страховий стаж, але вона містить і інші конфіденційні відомості про працівника, права вимагати її у працівникастрахувальник немає. Навіть якщо припустити, що портал електронних послуг ПФУ не працюватиме, роботодавець цей факт має зафіксувати у акті, але не перевищувати повноважень щодо отримання відомостей про працівника за формами, які для цього не призначені.

Згідно з пунктом 9 розділу V Положення № 10-1 страхувальникам надається інформація із Реєстру застрахованих осіб про застрахованих осіб, які перебувають у трудових відносинах з цими страхувальниками:

за період перебування особи у трудових відносинах із страхувальником – тобто довідка за формою ОК-7;

відомості про страховий стаж цих застрахованих осіб, необхідний для призначення соціальних виплат – тобто довідка про трудовий та страховий стаж.

Підтвердити страховий стаж працівника – обов’язок роботодавця і він має діяти у визначений законодавством спосіб. Надавати довідку за формою № ОК-5 на вимогу/прохання роботодавця працівник не зобов’язаний.