Додаток 4ДФ: алгоритм заповнення

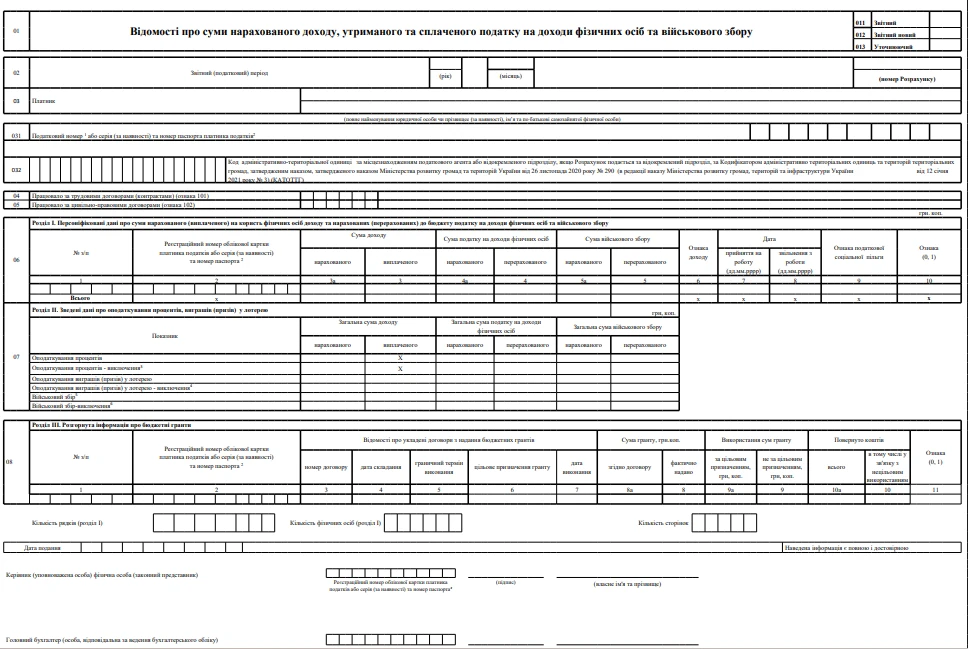

У додатку 4ДФ умовно можна виділити заголовну та табличну частини.

Номер рядка | Що записати |

Заголовна частина |

Рядок 01 | Відмітьте відповідний тип звітності: «Звітний», «Звітний новий» чи «Уточнюючий» залежно від того, який Податковий розрахунок подаєте. У розрахунках із типом «Звітний новий» та «Уточнюючий» заповніть лише окремі рядки, до яких внесли коригування. Дублювати всю інформацію із розрахунку з типом «Звітний» не потрібно. |

Рядок 02 | Зазначте звітний (податковий) період, за який подаєте додаток: – календарний рік; – місяць (цифрове значення від 1 до 12); – номер розрахунку — в хронологічному порядку незалежно від типу. Нумеруйте в межах одного звітного місяця: «Звітний» матиме номер 1, «Звітний новий» — 2 і т. д. |

Рядок 03 | Зазначте найменування юридичної особи, що подає Податковий розрахунок |

Рядок 031 | Запишіть: для юрособи — податковий номер |

Рядок 032 | Проставте код Кодифікатора адміністративно-територіальних одиниць та територій територіальних громад (КАТОТТГ, затверджений наказом Мінрегіону від 26.11.2020 № 290) за місцезнаходженням платника або його відокремленого підрозділу, якщо розрахунок подається податковим агентом за його відокремлений підрозділ |

Рядок 4 | Проставте кількість працівників, що працюють за трудовими договорами (контрактами) у звітному періоді, по яких нараховуєте дохід за ознакою 101 |

Рядок 5 | Запишіть кількість працівників, які працюють за цивільно-правовими договорами у звітному періоді, по яких нарахували доходи за ознакою 102 |

Таблична частина |

Рядок 06 |

Графа 1 | Відобразіть порядковий номер кожного рядка, який заповнюєте |

Графа 2 | Зазначте реєстраційний номер облікової картки платника податків-фізособи (ідентифікаційний номер). Для фізосіб, які за своїми релігійними переконаннями відмовилися від такого номера та мають відповідну позначку у паспорті, цю графу заповнюємо таким чином (ЗІР, категорія 103.25): – якщо паспорт у формі книжечки — зазначаємо серію та номер паспорта. Клітинки заповнюємо зліва направо без пробілів між серією та номером. Мінімальна кількість знаків у цій графі – 8; – якщо паспорт у формі пластикової картки (ID) — ставимо його номер, що складається з 9 цифр |

Графа 3а | Запишіть всі доходи, які нарахували фізособі у звітному місяці (як оподатковувані, так і не оподатковувані), у розріз ознаки доходу, наведеної у «Довіднику ознак доходів фізичних осіб» (додаток 2 до Порядку № 4). Нарахований дохід показуйте незалежно від того, виплатили його чи ні. Показуйте нараховану суму доходу, тобто без вирахування податків та зборів, окремо щодо кожного виду доходу. Якщо дохід надали у негрошової формі і для визначення бази обкладення ПДФО застосовувався натуральний коефіцієнт, то у графі 3а відобразіть суму доходу, збільшену на натуральний коефіцієнт |

Графа 3 | Вкажіть суму доходу, фактично виплаченого платнику податків у поточному місяці. Виняток — зарплата. Суму зарплати маєте відобразити за той період, за який її нарахували. Наприклад, у графі 3 за січень маєте показати зарплату, нараховану за січень, навіть якщо її виплатили в лютому. Тому в разі повної та своєчасної виплати зарплати за звітний місяць гр. 3 = гр. 3а |

Графа 4а | Відобразіть суму ПДФО, нарахованого та утриманого з доходів, нарахованих у звітному періоді та відображених у графах 3а та 3 |

Графа 4 | Зазначте суму ПДФО, фактично перераховану до бюджету у звітному періоді |

Графа 5а | Вкажіть суму військового збору, нарахованого та утриманого з доходів, наданих у звітному періоді платнику податків. Для доходу у негрошовій формі базу оподаткування військовим збором не збільшуємо на натуральний коефіцієнт |

Графа 5 | Зазначаємо суму військового збору, фактично перераховану до бюджету у звітному періоді |

Графа 6 | Вкажіть ознаку доходу відповідно до Довідника ознак. Щодо кожної фізособи заповнюйте стільки рядків, скільки ознак доходів вона має, тобто одній ознаці доходу відповідає один окремий рядок у 4ДФ Якщо в поточному періоді доходи нарахували, але не виплатили, а їх остаточна виплата відбудеться в наступних місяцях (кварталах), тоді під час виплати слід зазначити таку саму ознаку доходу, яку було зазначено під час їх нарахування |

Графа 7 | Цю графу заповніть лише щодо фізосіб, яких прийняли на роботу у звітному місяці. Дату прийняття зазначте таким чином: число, порядковий номер місяця, рік, наприклад, «03.03.2026». Якщо фізособу приймали на роботу та звільняли кілька разів у звітному періоді, то на неї потрібно заповнювати стільки рядків, скільки разів інформація про зміну місця роботи особи зустрічається у звітному місяці (п. 2 п. 4 розд. IV Порядку № 4) |

Графа 8 | Заповніть лише на тих осіб, яких звільнили у звітному місяці. Дату звільнення фізособи з роботи зазначте так: число, порядковий номер місяця, рік, наприклад: «30.03.2026» Якщо протягом звітного місяця одну й ту ж саму фізособу прийняли на роботу й звільнили, то щодо неї заповніть два рядки. Наприклад, якщо працівника звільнили 10 березня, а 30 березня знову прийняли на роботу, то інформацію по ньому вкажіть у графах 7 та 8 в окремих рядках. Адже дохід у вигляді зарплати нарахували двічі за окремими підставами і за окремі періоди роботи протягом звітного місяця. Але якщо працівника прийняли на роботу 10 березня, а 30 березня звільнили, то інформацію щодо нього вкажіть у графах 7 та 8 в одному рядку, оскільки у такому разі дохід виплатили за однією підставою і за один період |

Графа 9 | Цю графу заповніть лише щодо працівників, до зарплати яких застосовували ПСП у звітному місяці. Ознаки ПСП: - загальна ПСП — «01»;

- підвищена ПСП — «02»;

- максимальна — «03»;

- ПСП для батьків, які мають двох і більше дітей — «04»

|

Графа 10 | Заповнюйте лише для «Звітного нового» та «Уточнюючого» Податкових розрахунків у випадку, якщо виправляєте раніше подану звітну інформацію. Зазначте: - «0», якщо рядок потрібно ввести,

- «1», якщо рядок потрібно виключити

|

Рядок 07 |

У рядку відображайте відомості щодо оподаткування процентів, виграшів (призів) у лотерею. Ці дані вказують лише податкові агенти, які є банківськими чи іншими фінансовими установами, а також оператори лотереї. Крім того, розділ ІІ 4ДФ містить рядки щодо сум військового збору. Однак їх заповнюйте лише у випадках, якщо потрібно виправити помилки за періоди до 2021 року. Адже з 1 січня 2021 року дані щодо військового збору вказують у 4ДФ в розділі І у графах 5а та 5 персоніфіковано. |

У табличній частині звичайні податкові агенти заповнюють розділ І «Персоніфіковані дані про суми нарахованого (виплаченого) на користь фізичних осіб доходу та нарахованих (перерахованих) до бюджету податку на доходи фізичних осіб та військового збору» 4ДФ. У ньому податкові агенти персоналізовано відображають як оподатковувані, так і неоподатковувані доходи фізосіб.

Важливо: щодо кожної фізичної особи заповніть стільки рядків, скільки ознак доходів вона має.

Якщо фізособу неодноразово приймали на роботу та звільняли з роботи у звітному місяці, заповніть стільки стільки рядків, скільки разів інформація про зміну місця роботи особи зустрічається у звітному місяці.

Додаток 4ДФ до Податкового розрахунку: приклади та зразки

Розглянемо на прикладах як заповнити розділ І 4ДФ за березень 2026. За такими ж правилами заповнюйте додаток за інші звітні місяці.

Приклад 1. Звільнили та прийняли працівника протягом місяця

Роботодавець звільнив працівника за власним бажанням 13.03.2026, проте 16.03.2026 прийняв його знов. За березень нарахував працівникові зарплату до дати звільнення у розмірі 10 000,00 грн, зокрема ПДФО — 1800,00 грн та ВЗ — 500,00 грн. Після повторного прийняття працівника його нарахований і виплачений дохід за березень становить 12 000,00 грн, зокрема ПДФО — 2160,00 грн, ВЗ — 600,00 грн.

У Додатку 4ДФ за березень щодо працівника два рядки:

- у першому рядку у графах відповідно 3а, 3, 4а, 4, 5а, 5 зазначимо дохід працівника, зокрема ПДФО і ВЗ, що нарахували/виплатили до його звільнення. У графі 8 зазначимо дату звільнення.

- у другому рядку зазначимо дохід, зокрема ПДФО і ВЗ, що нарахували/виплатили працівникові після повторного прийняття його на роботу. У графі 7 зазначимо дату прийняття. В обох рядках проставимо ознаку доходу «101».

Як заповнити 4ДФ за даними Прикладу наведемо у Додатку 1.

Додаток 1

СКАЧАТИ⤴️

Приклад 2. Застосували ПСП до зарплати працівника

Працівниця має двох дітей віком до 18 років і має право на ПСП. Зарплата працівниці за березень 2026 року — 9000 грн.

Щоб застосувати ПСП у 2026 році, граничний розмір зарплати для матері, яка утримує двох дітей віком до 18 років, становить 9320,00 грн (4660,00 грн × 2).

Оскільки її місячний дохід не перевищує граничного розміру доходу, що дає право на ПСП, працівниця має право на ПСП у розмірі 3328,00 грн (1664,00 грн × 2) (пп. 169.1.2 ПК).

Після застосування ПСП розмір ПДФО становить 1020,96 грн ((9000,00 грн – 3328,00 грн) × 0,18), а ВЗ — 450,00 грн (9000 × 0,05). Обчислюючи ВЗ, ПСП не застосовуйте.

У Додатку 4ДФ за березень у графах 3а, 3, 4а, 4, 5а, 5 із ознакою доходу «101» відобразимо суми доходів, що нарахували та виплатили працівниці у березні, а також суми утриманих ПДФО з урахуванням ПСП і ВЗ. У графі 9 проставимо ознаку ПСП — 04.

Як заповнити 4ДФ за даними Прикладу наведемо у Додатку 2.

Додаток 2

СКАЧАТИ⤴️

Як відображати аліменти у Додатку 4ДФ ми розбирали у попередніх публікаціях.

Приклад 3. Виплатили винагороду за ЦПД

Особа виконувала роботи за договором цивільно-правового характеру від 03.03.2026 № 03-26/1. Винагороду за договором (40 000,00 грн) нарахували 27.03.2026 (підписано акт), а виплатили 01.04.2026.

Винагорода за цивільно-правовим договором є незарплатним доходом, тому графу 3а заповнюйте за фактом нарахування, а графу 3 — за фактом виплати. Тобто:

- нарахування доходу та ПДФО (ВЗ) відображайте у березні 2026 року (графи 3а, 4а та 5а розділу І);

- виплату доходу та сплату ПДФО (ВЗ) — у квітні 2026 року (графи 3, 4, 5 розділу І).

Ознака доходу — 102. У графах 7 та 8 дату початку та закінчення виконання робіт за ЦПД не вказуйте.

Як заповнити 4ДФ за даними Прикладу наведемо у Додатку 3.

Додаток 3

СКАЧАТИ⤴️

Приклад 4. Виплатили дохід ФОП

У березні 2026 року підприємство за отримані послуги нарахувало та сплатило фізособі — підприємцю (ФОП) 7000,00 грн.

При нарахуванні (виплаті) доходів ФОП (незалежно від системи оподаткування) податкові агенти зобов’язані відобразити такі доходи в податковій звітності за звітний місяць, у якому вони були нараховані. Отже, у розділі I додатка 4ДФ Податкового розрахунку сума доходу, нарахованого (виплаченого) ФОП, відобразіть з ознакою «157». Графи 3а та 3 заповнюйте по факту нарахування/виплати доходу. А графи 4а, 4 та 5а, 5 залишайте порожніми.

Як заповнити 4ДФ за даними Прикладу наведемо у Додатку 4.

Додаток 4

СКАЧАТИ⤴️

Приклад 5. Виплатили лікарняні

Працівник хворів з 24 лютого по 5 березня 2026 року, що підтверджує е-лікарняний. За період хвороби йому нарахували 5000,00 грн (2500 грн за рахунок підприємства і 2500 грн — від ПФУ). Від ПФУ кошти надійшли у квітні. За робочі дні березня працівнику нарахували 20000,00 грн.

Для цілей оподаткування поняття «зарплата» включає, зокрема, оплату перших п’яти днів тимчасової непрацездатності за рахунок роботодавця і допомогу по тимчасовій непрацездатності за рахунок ПФУ. Це випливає з положень абз. 3 п.п. 169.4.1 ПК. Тобто лікарняні в 4ДФ вказуємо у складі зарплати за звітний місяць з ознакою доходу «101». Окремим рядком суму лікарняних не виділяємо.

Суми виплат у зв’язку з тимчасовою втратою працездатності (лікарняні), нараховані та виплачені у одному звітному періоді (місяці) за минулі або наступні звітні періоди, відображають у додатку 4ДФ у тому місяці, у якому були здійснені нарахування (виплати).

Тобто в додатку 4ДФ за березень потрібно відобразити зарплату за березень, лікарняні за лютий та березень, нараховані в березні загальною сумою, без розподілу по місяцях, за які нараховано такий дохід.

У додатку 4ДФ за березень вказуємо:

- у графі 3а — суму нарахованої зарплати 25 000 грн, яка включає зарплату за березень (20000 грн) та загальну суму нарахованих лікарняних (5000 грн);

- а у графі 3 —суму нарахованої зарплати й оплату перших 5 днів непрацездатності, яку роботодавець може здійснити у найближчий строк для виплати зарплати, навіть не очікуючи коштів від ПФУ. Суму допомоги 2500 грн не враховуємо, оскільки у березні не отримали страхових коштів. Тобто запишемо — 22 500 грн.

- у графі 4а — суму ПДФО, яка нарахована на суму зарплати, у т. ч. на загальну суму лікарняних. Тобто базою для нарахування ПДФО є показник графи 3а (25 000,00 грн).

- у графі 4 — суму ПДФО, утриманого із зарплати та лікарняних за рахунок роботодавця (без урахування ПДФО із допомоги по тимчасовій непрацездатності);

- Аналогічно заповнюємо також графи 5а та 5 щодо суми військового збору.

У підпункті 168.1.5 пункту 168.1 ПК передбачено обов’язкову сплату ПДФО до бюджету не пізніше 30 календарних днів, наступних за місяцем нарахування доходу незалежно від факту його виплати (зокрема це стосується непрофінансованих виплат від ПФУ). Тобто ПДФО із непрофінансованої допомоги потрібно сплатити не пізніше 30 квітня. Тож незалежно від того чи отримає установа страхові кошти у квітні чи ні, у квітні потрібно сплатити ПДФО із суми допомоги по тимчасовій непрацездатності і, відповідно, у додатку 4ДФ за квітень потрібно відобразити суму ПДФО за березень (із допомоги), а також і суми військового збору.

Після виплати працівнику суми допомоги, яка надійшла від ПФУ, тобто у квітні, вказуємо в 4ДФ за квітень:

- у графі 3а — суму нарахованої зарплати за квітень;

- у графі 3 — суму зарплати за квітень та суму допомоги за березень (2500 грн);

- у графах 4а та 5а — суми ПДФО та ВЗ, нараховані на зарплату за квітень;

- у графах 4 та 5 — суми ПДФО та ВЗ, утримані із зарплати та допомоги за березень.

Як заповнити 4ДФ за березень за даними Прикладу наведемо у Додатку 5.

Додаток 5

СКАЧАТИ⤴️

Приклад 6. Виплатили декретні

Працівниці надали відпустку у зв’язку з вагітністю та пологами з 18.03.2026 по 22.07.2026 (126 к. дн.). Декретні нарахували та виплатили у березні 2026 року. Сума декретних становить 126 000,00 грн. Окрім цього, у березні працівниці нарахували зарплату за відпрацьовані дні березня 17 000 грн.

Декретні не є зарплатою для цілей оподаткування. Це окремий вид доходу, який не оподатковується на підставі п.п. 165.1.1 ПК. З декретних не утримують ПДФО та ВЗ, а у додатку 4ДФ за березень їх відображають в розділі І з ознакою «128». Всю суму декретних відображайте загальною сумою в місяці нарахування та виплати.

Суму зарплати за березень відображаємо в окремому рядку за ознакою доходу 101.

Як заповнити 4ДФ за даними Прикладу наведемо у Додатку 6.

Додаток 6

СКАЧАТИ⤴️