У 2026 році звіт 1-послуги подається за новою формою. Як змінився та як заповнити цей статистичний звіт? Завантажте новий бланк, скористайтеся покроковою інструкцією — звітуйте без помилок і штрафів

Хто подає статистичний звіт 1-послуги

Звіт 1-послуги «Звіт про обсяги реалізованих послуг» подають юрособи, для яких надання послуг є основним видом економічної діяльності, включаючи й бюджетні установи. Перелік таких звітувальників визначається Держстатом і свою установу/організацію можна перевірити на офіційному сайті Держстату — за кодом ЄДРПОУ. Для цього треба зайти в «Кабінет респондента».

Даний звіт зокрема можуть подавати установи, які здійснюють види діяльності за такими секціями за КВЕД, що стосуються нефінансових послуг, а саме:

У Роз’ясненні Держстату щодо заповнення даної форми (див. про нього далі) згадуються лише ці види діяльності. Там відсутні інші секції КВЕД, які теж стосуються послуг, зокрема P «Освіта», Q «Охорона здоров’я та надання соціальної допомоги», R «Мистецтво, спорт, розваги та відпочинок», S «Надання інших видів послуг».

Об’єднану звітність оновлюють із липня 2026-го: що змінюється

Бланк звіту 1-послуги 2026

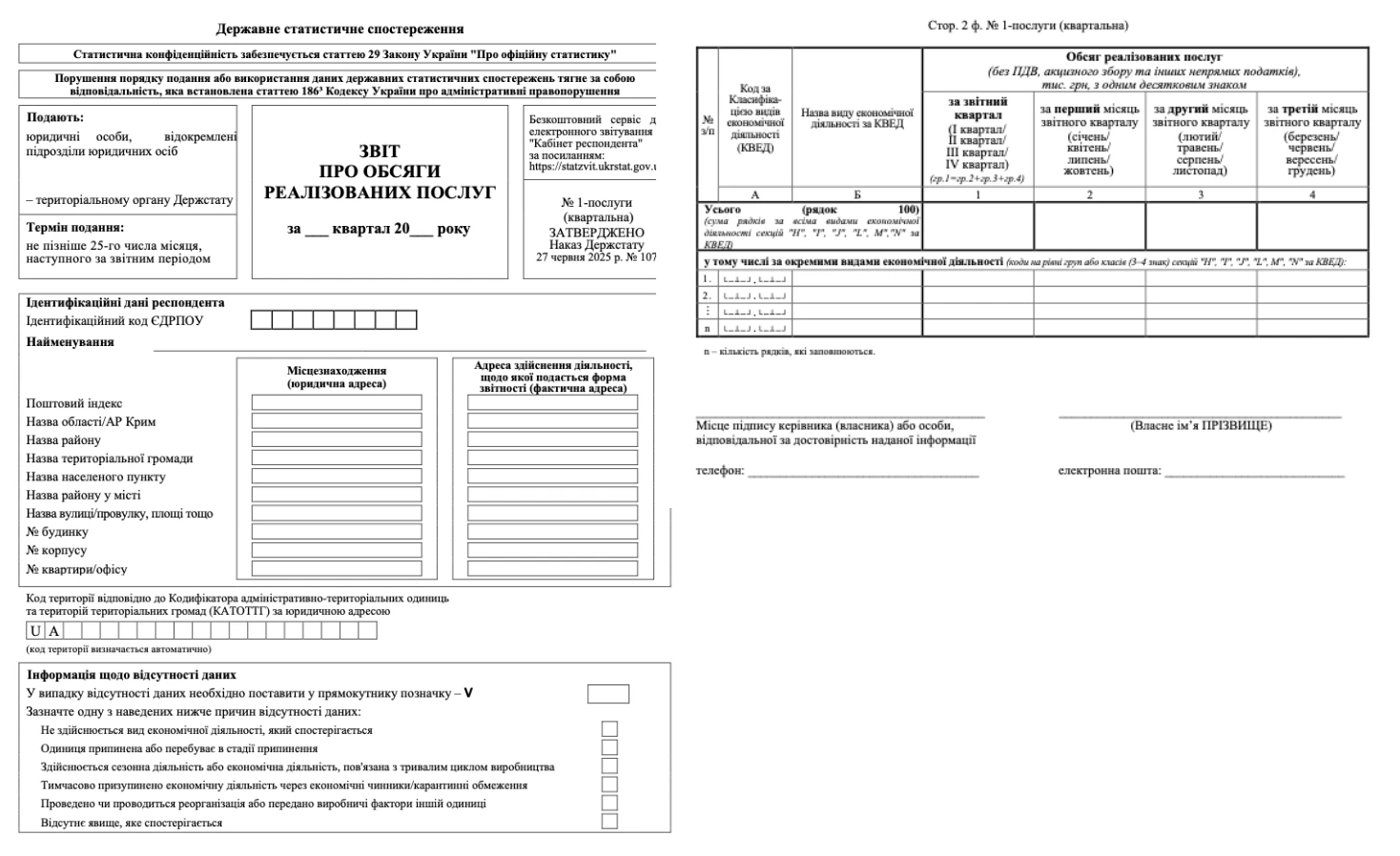

Зі звіту за І квартал 2026 року Звіт 1-послуги подається за формою, затвердженою наказом Держстату від 27.06.2025 № 107 (код шаблону електронного звіту код шаблону S2601008). Також до нього є інструкція — Роз'яснення щодо показника форми державного статистичного спостереження № 1-послуги (квартальна) «Звіт про обсяги реалізованих послуг» (наказ Держстату від 30.06.2025 № 19.1.2-12/29-25).

Скачати звіт 1-послуги за даною формою можна на сайті Держстату у Відомостях по формах 2026 (розділ «Головна» → підрозділ «Подати звітність») або ж нижче.

СКАЧАТИ⤴️

Коли подавати звіт 1-послуги

Звіт подається не пізніше 25 числа місяця, який йде наступним за закінченням звітного кварталу. Подається звіт до органу Держстату за місцем здійснення діяльності установи.

Як заповнити звіт про обсяги реалізованих послуг №1-послуги (квартальна)

Спочатку наведемо загальні правила заповнення статичних звітів:

- якщо дані відсутні, то комірки залишають порожніми;

- вартісні показники наводяться у тис. грн з одним десятковим знаком, наприклад, 10500 грн у форму вноситься як «10,5»;

- у шапці звіту ставиться номер кварталу. Зверніть увагу, що показники у звіті наводяться саме за квартал, а не за період часу з 1 січня. Наприклад, у звіті за ІІІ квартал буде дохід за ІІІ квартал, а не за 9 місяців. Це відрізняє звіт 1-послуги, наприклад, від Звіту про фінансові результати (форми № 2-дс);

- якщо до закінчення граничного терміну подання звіту подати інший, виправлений, то дані приймаються Держстатом з останнього надісланого звіту — інші не враховуються.

Звіт за новою формою з 2026 року від минулорічного відрізняється тим, що не має вже доходу з ПДВ, а є лише без ПДВ. Також розміщення даних за місяцями зараз не горизонтальне (у рядках), а вертикальне (у колонках). При цьому прибрали поля для «зайвих» кварталів, так як звіт заповнюється лише за один квартал.

При заповненні загальна сума доходів від надання послуг за весь квартал вноситься до колонки 1 рядка «Усього» (рядок 100). Дохід від реалізації послуг наводиться без ПДВ, акцизного збору та інших непрямих податків. Для бюджетної установи це можуть бути зокрема вибіркові дані обороту за потрібними видами діяльності з таких субрахунків, як:

- 7111 (7121) «Дохід від реалізації продукції (робіт, послуг)»;

- 7131 «Доходи державного бюджету від наданих послуг».

Дохід визначається за ціною продажу виконаних і реалізованих за межі установи послуг, що зазначена в оформлених як підстава для розрахунків із покупцями (замовниками) документах (враховуючи послуги за бартерним контрактом).

При цьому сума доходу не включає:

- вартість послуг для внутрішніх потреб установи;

- суму отриманих субсидій і дотацій на виробництво;

- суму попередньої оплати послуг, авансові платежі;

- знижки, надані покупцям;

- надходження, що належать третім особам (іншим підприємствам), тобто у разі виконання посередницьких функцій, в обсязі реалізованих послуг відображається лише маржа за посередництво.

Такі виключення відповідають бухгалтерським правилам обліку доходу, за якими, наприклад, отримання установою авансу доходом не є.

Згадана загальна сума доходу з рядка 100 (колонка 1) розбивається на складові:

- за місяцями кварталу (колонки 2, 3 та 4);

- за різними видами доходів, що відповідають своїм кодам КВЕД (рядки «у тому числі…», колонка 1) — заповнюється стільки рядків, скільки видів діяльності з надання послуг за КВЕД має установа. Як наслідок, сума даних щодо обсягу реалізованих послуг за окремими видами економічної діяльності дорівнює даним щодо обсягу реалізованих послуг за всіма видами економічної діяльності сфери нефінансових послуг.

Суми складових доходу за відповідними кодами КВЕД також розбиваються помісячно (колонки 2, 3 та 4).

Можливі помилки при складанні звіту 1-послуги

Держстат у своїх роз’ясненнях вказує на поширені помилки при заповненні звіту № 1-послуги, які можуть бути актуальні й для нової форми:

- помилкове наведення показників у гривнях, коли потрібно в тис. грн з одним знаком після коми (показник у гривні треба поділити на 1000 грн та округлити до одного знака після коми);

- включення до звіту даних про фінансові послуги, наприклад, дохід від відсотків. Однак у звіті 1-послуги наводяться тільки нефінансові послуги;

- помилкове включення до показників звіту даних накопичено, а не за окремий квартал. Наприклад, у звіті за ІІІ квартал наведення даних за І–ІІІ квартали, тоді як вказати потрібно тільки дохід за ІІІ квартал.

Зверніть увагу, що до показника доходу форми звіту 1-послуги включаються доходи за всіма видами нефінансових послуг, які надає установа, а не лише за основним видом діяльності. Це значить, що звіт 1-послуги університету враховує, наприклад, і доходи від здавання приміщень в оренду, а не лише дохід від надання орендних послуг.

Відповідальність за неподачу статистичного звіту 1-послуги (квартальна)

Відповідальність за неподачу звіту 1-послуги, як і будь-якого іншого статистичного звіту, настає за ст. 1863 КУпАП. Якщо звіт неподаний або поданий з недостовірними даними, не в повному обсязі, не за формою чи із запізненням, то може бути штраф:

- від 170 до 255 грн (від 10 до 15 нмдг);

- від 255 до 425 грн (від 15 до 25 нмдг) — за повторне вчинення даного порушення, на яке вже накладався штраф, впродовж року.

Висновки. Звіт 1-послуги фактично включає лише один показник — сумарну суму доходу від надання нефінансових послуг за один квартал, але з розбиттям на складові — помісячно та за різними видами послуг, які відповідають своїм кодам КВЕД.