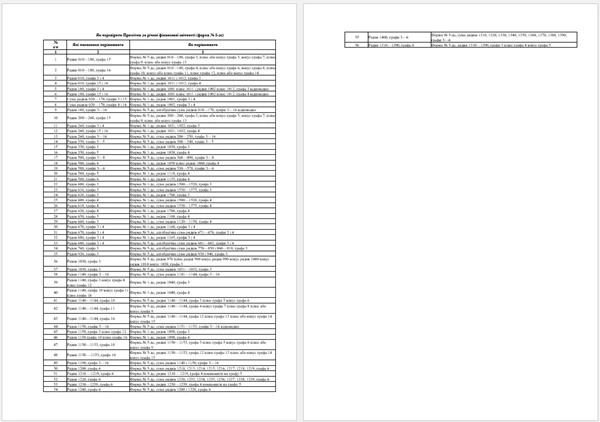

На початку року бюджетні установи традиційно складають річну фінансову звітність за попередній рік. Їхня мета — надати зацікавленим користувачам повну, правдиву та неупереджену інформацію про фінансовий стан, результати діяльності та рух коштів установи. Щоб допомогти бухгалтерам не заплутатися у законодавчих хитросплетіннях та грамотно скласти фінансову звітність, розглянемо основні правила її підготовки та відповімо на практичні запитання, які найчастіше виникали під час минулих звітних кампаній.

Заповніть звіти рядок за рядком із порадами від експертів журналу «Головбух Бюджет»

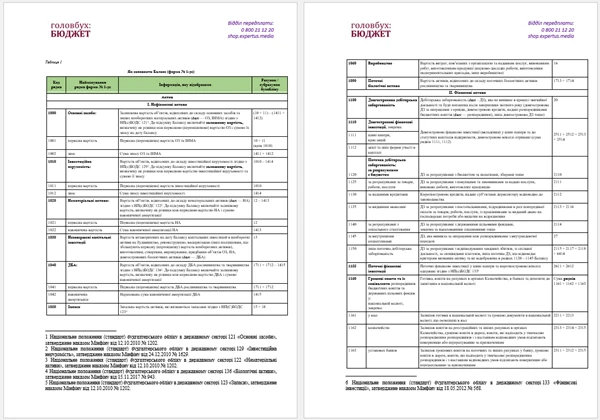

Баланс (форма № 1-дс)

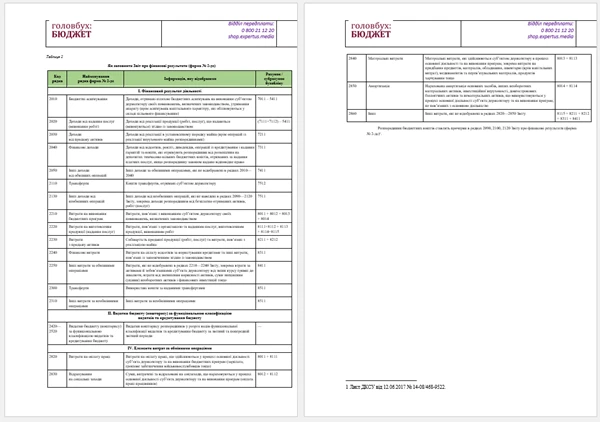

Звіт про фінансові результати (форма № 2-дс)

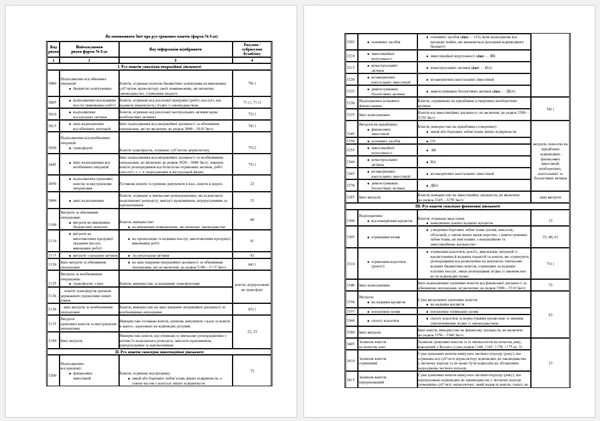

Звіт про рух грошових коштів (форма № 3-дс)

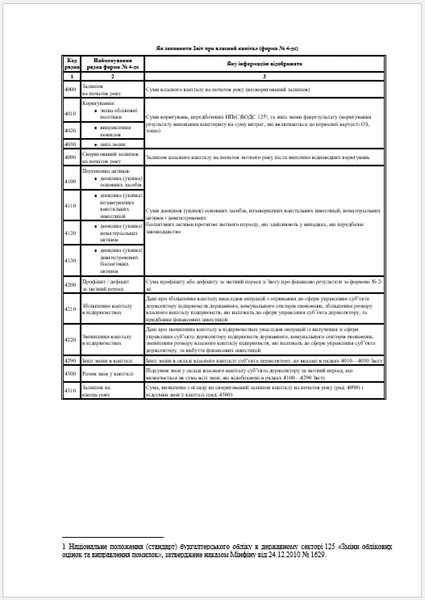

Звіт про власний капітал (форма № 4-дс)

Примітки до річної фінансової звітності (форма № 5-дс)

Фінансову звітність формують у автоматизованій системі подання електронної звітності клієнтами Державної казначейської служби України «Є-Звітність», бланки річної фінзвітності не використовують.

Загальні вимоги до річної фінансової звітності бюджетних установ

Щоб правильно скласти і подати форми фінансової звітності, врахуйте основні правила:

заповнюйте форми за всіма передбаченими показниками граф і рядків, а в рядках, де показники не зазначаєте, ставте прочерк (п. 6 розд. І Порядку № 307);

нові рядки у формах, крім приміток до річної фінзвітності, не додавайте (п. 6 розд. І Порядку № 307);

фінансову звітність складайте у гривнях (п. 3 розд. І НП(с)БОДС 101), дані по всіх формах звітності згідно з Документацією користувача передаються у гривнях з копійками (з двома десятковими знаками після коми);

від’ємні показники статей у звітах наводьте у дужках або зі знаком «мінус» (Порядок № 307);

фінзвітність супроводжуйте листом, в якому зазначайте перелік поданих форм та кількість аркушів за кожною формою (якщо подаєте у паперовому вигляді). Якщо подаєте фінзвітність в електронному вигляді через АС «Є-Звітність», кількість аркушів за кожною формою не зазначайте (п. 12 розд. І Порядку № 307);

форми звітності в електронному вигляді складайте та подавайте Казначейству через АС «Є-Звітність» (п. 13 розд. І Порядку № 307);

фінзвітність до головних розпорядників бюджетних коштів подавайте з відміткою Казначейства щодо відповідності аналогічним даним у бухобліку Казначейства (п. 9 розд. I Порядку № 307);

річну фінзвітність за 2025 рік подавайте не пізніше 22 січня 2026 року, але не пізніше дати, зазначеної у Календарі подачі звітності, який орган Казначейства за місцем обслуговування створює у АС «Є-звітність» (п. 6 Порядку № 419).

Скористайтеся цими правилами, щоб швидко, легко і без помилок упоратися зі звітністю.

Звітний період для подання річної фінансової звітності в 2025 році

Звітний період для складання річної фінзвітності бюджетних установ — з 1 січня по останній день звітного року. Тобто наразі звітуємо за період із 1 січня 2025 року по 31 грудня 2025 року.

Терміни подання річної фінансової звітності в 2025 році

Подайте річну фінансову звітність за 2025 рік не пізніше 22 січня 2025 року та не пізніше дати, зазначеної органом Казначейства у графіку подання фінансової звітності. Цю дату можна переглянути у Календарі подачі звітності АС «Є-звітність».

Також бюджетні установи мають подати звітність до головних розпорядників за графіками, які визначають головні розпорядники з урахуванням строків, які встановило Казначейство.