Баланс 1 — це традиційний фінансовий звіт. Якими є загальні вимоги до складання звіту Баланс форма 1-дс, яку саме інформацію у 2025 році мають розкривати щодо своїх активів і пасивів бюджетні установи — підкаже експерт

Баланс форма 1-дс — бланк

Баланс форма 1-дс — звіт про фінансовий стан бюджетної установи, який містить інформацію про стан активів, зобов’язань і власного капіталу на початок та на кінець певного періоду (року, кварталу). Складається він відповідно до Національного положення (стандарту) бухгалтерського обліку в державному секторі 101 «Подання фінансової звітності», який затверджений наказом Мінфіну від 28.12.2009 № 1541 (далі — НП(С)БОДС 101). Бланк балансу (він же — форма 1-дс) міститься у Додатку 1 до цього стандарту.

Інформація до балансу потрапляє з залишків за бухгалтерськими рахунками бюджетної установи, які відповідають Плану рахунків бухгалтерського обліку в державному секторі, затвердженому наказом Мінфіну від 31.12.2013 № 1203 (далі — План рахунків). Однак перед складанням балансу мають бути закриті всі рахунки доходів і витрат, тобто рахунки 7-го та 8-го класу. До балансу потрапляють тільки ті витрати, які належать до витрат майбутніх періодів або входять до складу первісної вартості запасів, основних засобів, нематеріальних та інших активів.

Заповнюємо Об’єднану звітність за новою формою із 17 липня 2026-го

При заповненні балансу бюджетної установи слід керуватися:

Бланк для балансу за формою 1-дс наведений нижче. Змін у ньому з 2021 року не було.

СКАЧАТИ БЛАНК⤴️

Актив — баланс форма 1-дс приклад заповнення

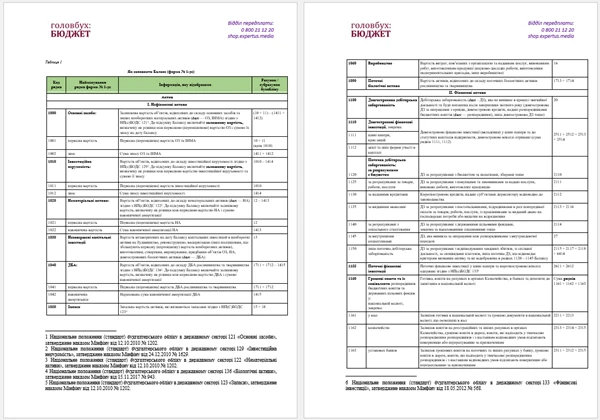

Актив балансу бюджетної установи складається із 3-х розділів (п. 1 розд. І Порядку № 307):

- нефінансові активи;

- фінансові активи;

- витрати майбутніх періодів.

Нефінансові активи

У розділі I Баланс за формою 1-дс має відображати інформацію про первісну (переоцінену) та залишкову вартість:

Аби визначити залишкову вартість цих об’єктів обліку, відображається також інформація про їхній знос або накопичену амортизацію. Залишкова вартість є різницею між первісною вартістю та сумою накопиченого зносу (амортизації) вищезгаданих активів.

У цьому розділі зазначається також інформація про:

- незавершені капітальні інвестиції;

- запаси;

- виробництво;

- поточні біологічні активи.

Кожній із наведених статей розділу I Активу відповідає код рядка від 1000 до 1090. Використовуються залишки, які склалися на дату балансу у книзі «Журнал-головна», за рахунками:

Фінансові активи

У розділі IІ форми 1-дс має міститися інформація про:

- довгострокову та поточну дебіторську заборгованість;

- довгострокові та поточні фінансові інвестиції;

- грошові кошти, їхні еквіваленти та інші фінансові активи.

Кожній із статей відповідає певний код рядка від 1100 до 1180. У цих статтях наводьте показники за залишками на дебетом рахунків класу 2 «Фінансові активи» за виключенням рахунку 29 «Витрати майбутніх періодів» Плану рахунків, які склалися на дату балансу.

Витрати майбутніх періодів

Інформацію про витрати майбутніх періодів, яку має містити Баланс форма 1, унаочнено у таблиці нижче.

ЗАПОВНЕННЯ РОЗДІЛУ ІІІ АКТИВУ «ВИТРАТИ МАЙБУТНІХ ПЕРІОДІВ» |

Назва статті | Код рядка | Як заповнити | Підстава |

Витрати майбутніх періодів | 1200 | підсумок показників залишків коштів, які склалися на дату балансу у книзі «Журнал-головна» за субрахунком 2911 «Витрати майбутніх періодів розпорядників бюджетних коштів», наприклад (п. 1 розд. II Порядку № 307): - сплачені авансом орендні платежі;

- передплата газет, журналів, періодичних та довідкових видань тощо

| Порядок застосування Плану рахунків в державному секторі* |

*затверджений наказом Мінфіну від 29.12.2015 № 1219 |

Рядок «Баланс» активу форми 1-дс

Підсумок балансу за активами має дорівнювати сумі зобов’язань, власного капіталу та фінансового результату (п. 3 розд. V НП(С)БОДС 101). Тобто актив балансу рівний пасиву, а показники граф 3, 4 за рядком 1300 Балансу 1-дс мають дорівнювати показникам граф 3, 4 за рядком 1800.

ЗАПОВНЕННЯ РЯДКА З СУМОЮ БАЛАНСУ |

Назва статті | Код рядка | Як заповнити |

БАЛАНС | 1300 | р. 1300 = р. 1095 + р. 1195 + р. 1200 (Методрекомендації № 1170) |

Звірка показників балансу

Звірте показники статей графи 3 Активу Балансу ф. № 1-дс із показниками відповідних статей графи 4 Активу Балансу ф. № 1-дс за попередній рік. Ці показники мають бути тотожними. Звичайно, якщо не виправлялися помилки після дати балансу.

Пасив — баланс форма 1-дс приклад заповнення

У Пасиві установи відображають джерела придбання (створення) активів Балансу, до яких належать узагальнені показники зобов’язань і власного капіталу станом на початок звітного року (графа 3) та на кінець звітного періоду (графа 4; п. 1 розд. V НП(С)БОДС 101).

Пасив містить чотири розділи (п. 1 розд. ІІ Порядку № 307):

- власний капітал та фінансовий результат;

- зобов’язання;

- забезпечення;

- доходи майбутніх періодів.

Власний капітал та фінансовий результат

Тут наводьте інформацію про:

- внесений капітал;

- капітал у дооцінках;

- фінансовий результат;

- капітал у підприємствах, резерви та цільове фінансування.

При заповненні даних про власний капітал використовуються залишки за кредитом рахунків класу 5 «Капітал та фінансовий результат» Плану рахунків.

Зобов’язання

Баланс за формою 1-дс має містити інформацію про довгострокові зобов’язання за цінними паперами, кредитами та поточну заборгованість за довгостроковими зобов’язаннями. Також тут зазначається інформація про поточні зобов’язання за:

- платежами до бюджету, кредитами та одержаними авансами;

- розрахунками (за товари, роботи, послуги, з оплати праці, із соціального страхування);

- внутрішніми розрахунками, які називають статтями.

Кожній із вищенаведених статей відповідає код рядка від 1500 до 1595. Показники у цих статтях наводьте за залишками, які склалися на кінець останнього дня звітного періоду за кредитом рахунків класу 6 «Зобов’язання» Плану рахунків. Винятки — рахунки 67 «Забезпечення майбутніх витрат і платежів» та 69 «Доходи майбутніх періодів».

Забезпечення

Забезпечення — це кошти, які за рішенням керівника установа резервує, аби забезпечити майбутні витрати і платежі. Джерелом цієї інформації є залишки, що склалися на кредитом рахунку 67 «Забезпечення майбутніх витрат і платежів» (див. таблицю нижче).

ЗАПОВНЕННЯ РОЗДІЛУ ІІІ ПАСИВУ «ЗАБЕЗПЕЧЕННЯ» |

Назва статті | Код рядка | Як заповнити |

Забезпечення | 1600 | тут наводиться підсумок залишків за субрахунками: - 6711 «Довгострокові забезпечення майбутніх витрат і платежів»;

- 6712 «Поточні забезпечення майбутніх витрат і платежів»

|

Доходи майбутніх періодів

Відображається залишок, що склався за кредитом субрахунку 6911 «Доходи майбутніх періодів» (див. таблицю нижче).

ЗАПОВНЕННЯ РОЗДІЛУ IV ПАСИВУ «ДОХОДИ МАЙБУТНІХ ПЕРІОДІВ» |

Назва статті | Код рядка | Що відображати |

Доходи майбутніх періодів | 1700 | інформація про доходи, які отримано у звітному періоді та включено до доходів у майбутніх звітних періодах, зокрема доходи у вигляді одержаних: - авансових платежів за здані в оренду основні засоби та інші необоротні активи, тобто авансові орендні платежі;

- передплат газет, журналів, періодичних та довідкових видань;

- абонентної плати за користування засобами зв’язку тощо

|

Рядок «Баланс» пасиву форми 1-дс

Цей рядок містить загальний підсумок показників пасиву балансу (див. таблицю нижче).

ЗАПОВНЕННЯ РЯДКА З СУМОЮ БАЛАНСУ |

Назва статті | Код рядка | Як заповнити |

Баланс | 1800 | р. 1800 = р. 1495 + р. 1595 + р. 1600 + р. 1700 (Методрекомендації № 1170) |

Очевидно, що показники рядку «Баланс» пасиву мають дорівнювати однойменному рядку «Баланс» у активі відповідного року.

Висновки. Баланс — це ключовий фінансовий звіт. Для бюджетної установи форма балансу відрізняється специфічним поділом на розділи активів — нефінансові та фінансові, витрати майбутніх періодів. Таким чином, у балансі бюджетників окремо не виділяються необоротні та оборотні активи, як у балансі підприємств.