Виправлення помилок поточного періоду — завдання для бухгалтера, який також виправляє помилки у бухобліку та фінзвітності. Розглянемо способи та приклади виправлення помилок у фінзвітності

В процесі діяльності бюджетної установи, які і будь якої іншої юридичної особи, створюють первинні документи. Бухгалтерська служба перевіряє їх, узагальнює дані первинних документів в облікові регістри керуючись правилами, які прописані в НП(с)БОДС та інших НПА, а також використовуючи кореспонденцію субрахунків бухгалтерського обліку. На кожному етапі будь-хто може припустити помилку. Виявлення і виправлення помилок — це одна із задач бухгалтера, який відповідає за ведення бухгалтерського обліку установи, складення звітності, їх достовірність та повноту. Як правило, виправляє помилку особа, що склала первинний документ, обліковий регістр. І не завжди цією особою є бухгалтер. Розглянемо детальніше про виправлення помилок поточного періоду.

У НП(с)БОДС 125 «Зміни облікових оцінок та виправлення помилок» знайдете поняття суттєвої помилки, окремі нюанси, які слід врахувати після виправлення суттєвої помилки, а також як відображати відомості про виправлення суттєвих помилок у примітках до фінансової звітності. Натомість як виправляти помилки у первинних документах та облікових регістрах розкриває четвертий розділ Положення про документальне забезпечення записів у бухгалтерському обліку, затверджене наказом Мінфіну від 24.05.1995 № 88 (далі — Положення № 88).

Однак не кожну помилку можна виправити у спосіб, який передбачає Положення № 88. Все залежить від виду первинного документу. Наприклад, якщо допустили помилку у прибутковому чи видатковому касовому ордері, видатковій відомості, будь-які виправлення у них забороняє абзац 4 пункту 32 Положення про ведення касових операцій у національній валюті в Україні, затвердженого постановою Правління НБУ від 29.12.2017 № 148. Тож якщо у них допустили помилку — складайте новий документ.

Якщо ж помилку допущено у первинному документі, на підставі якого було складено платником ПДВ податкову накладну, помилка в бухобліку як і помилка у первинному документі виправляється у спосіб, визначений у Положенні № 88, а у податковій накладній — за Порядком заповнення податкової накладної, затвердженим наказом Мінфіну від 31.12.2015 № 1307, у випадках, визначених Податковим кодексом.

Способи виправлення помилок в бухгалтерському обліку

Підчистки і необумовлені виправлення не припустимі у тексті та цифрових даних первинних документів, регістрів бухгалтерського обліку і звітності (п. 4.1 Положення № 88). Якщо виявили помилку, потрібно діяти у визначений законодавством спосіб.

Мінфін у Положенні № 88 виділив різні способи виправлення помилок у первинних документах і регістрах бухгалтерського обліку залежно від їх форми:

паперової;

електронної.

Помилки на паперових первинних документах і регістрах бухобліку виправляйте одним із варіантів:

способом «червоного сторно»;

додаткових бухгалтерських проведень (лише для виправлення помилок у регістрах бухобліку);

Помилки у електронних первинних документах і регістрах бухобліку виправляйте одним із варіантів:

способом сторно;

додаткових бухгалтерських проведень.

Виправлення помилок у первинних документах та регістрах бухобліку згідно з пунктом 4.11 Положення № 88 відбувається в тому звітному періоді, у якому виявлені помилки. Зупинимось більш детально на способах виправлення помилок.

Виправлення помилок у бухобліку способом «червоного сторно» передбачає певну послідовність дій:

на документі пишемо слово «виправлено»;

під цим словом пишемо червоним чорнилом, пастою кулькових ручок неправильний запис (кореспонденції рахунків чи суми). Запис червоним чорнилом означає від’ємні числа, які в підсумку вираховують/віднімають;

під цим записом пишемо чорнилом, пастою кулькових ручок темного кольору запис із зазначенням правильної кореспонденції рахунків чи суми;

після ставимо дату виправлення та підписи осіб. Під виправленням мають підписатись всі ті особи, які підписали документ з помилкою.

Виправлення помилок поточного періоду у цей спосіб передбачає, що від суми у документі з помилкою віднімають суму, зазначену червоним чорнилом, і додають суму, зазначену темним чорнилом. Кількість таких виправлень залежить від кількості допущених помилок у документі.

Положення № 88 не передбачає складання бухгалтерської довідки для цього способу за умови, що помилку допустили у поточному звітному періоді. Але якщо її допустили за минулий звітний період — без складання бухгалтерської довідки не обійтися. У ній буде зазначено причину помилки, посилання на меморіальний ордер чи інший обліковий регістр, в яких допущено помилку.

Спосіб додаткових бухгалтерських проведень

Допущена помилка у бухобліку, а саме в обліковому регістрі, виправляється способом додаткових бухгалтерських проведень. При цьому немає значення в якій формі складено регістр бухобліку (паперовій чи електронній).

Із назви цього способу є зрозумілим, що помилка у бухобліку виправляється додатковими проведеннями (кореспонденцією субрахунків бухобліку). Цей спосіб застосовують тоді, коли за господарською операцією, яку відобразили кореспонденцією субрахунків, зазначили неправильну суму. Додаткове проведення міститиме суму не всієї господарської операції, а лише різниці між правильною і неправильними сумами. Тобто цей спосіб застосовують коли помилкова сума менша за правильну суму.

Положення № 88 не передбачає складання бухгалтерської довідки для цього способу за умови, що помилку допустили у поточному звітному періоді. Але якщо її допустили за минулий звітний період — без складання бухгалтерської довідки не обійтися. У ній буде зазначено причину помилки, посилання на меморіальний ордер чи інший обліковий регістр, в яких допущено помилку.

Коректурний спосіб підходить для виправлення помилок як у первинних документах, так і облікових регістрах, за умови, що складені вони у паперовій формі. Помилку виправляємо у такій послідовності:

біля помилки пишемо слово «виправлено»;

неправильний текст або цифри закреслюємо однією тонкою рискою;

над закресленим надписується правильний текст або цифри;

після ставимо дату виправлення та підписи осіб. Під виправленням мають підписатись всі ті особи, які підписали документ з помилкою. Це вимога пункту 4.7 Положення № 88.

Після виправлення помилок закреслений текст і написи мають бути розбірливими та легко читатись.

Спосіб сторно зі складанням бухгалтерської довідки

Помилка в бухобліку, а саме у паперових регістрах бухгалтерського обліку за минулі звітні періоди, виправляється виключно цим способом. Спосіб сторно передбачає складання бухгалтерської довідки. Форма бухгалтерської довідки і порядок її заповнення затверджені наказом Мінфіну від 08.09.2017 № 755. За цим способом у бухгалтерській довідці зазначають:

причину помилки, посилання на документи та регістри бухгалтерського обліку, в яких допущено помилку;

неправильну суму, кореспонденцію субрахунків — червоним чорнилом, пастою кулькових ручок або зі знаком «мінус»;

Довідку підписує бухгалтер, а після її перевірки — головний бухгалтер. Після чого її реєструють у відповідному журналі бухгалтерської служби.

Виправлення помилок у бухобліку за цим способом полягає в тому, що у місяці виявлення помилки реєструється бухгалтерська довідка, через записи в якій ліквідується неправильний запис та відображається правильна сума і кореспонденція рахунків бухгалтерського обліку.

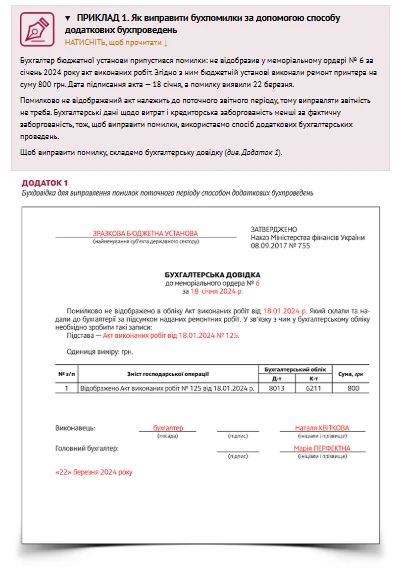

Бухдовідка для виправлення помилок поточного періоду способом додаткових бухпроведень

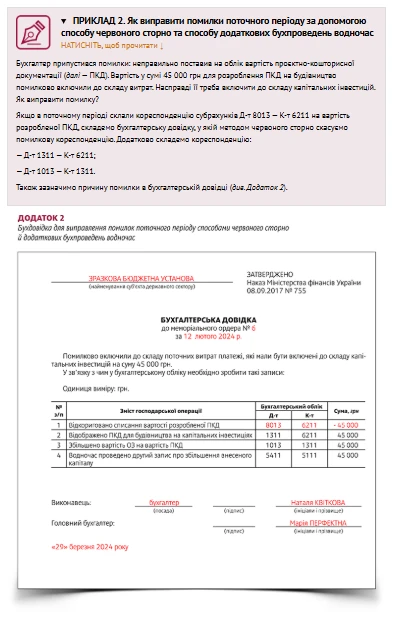

Бухдовідка для виправлення помилок поточного періоду способами червоного сторно й додаткових бухпроведень водночас

Виправлення помилок у первинних документах і регістрах бухгалтерського обліку, що складені в електронній формі, способом сторно передбачає два записи:

зворотний запис — на величину помилки (неправильної суми);

правильний запис із зазначенням вірної суми.

Мінфін зауважив, що під час виправлення в електронних документах та регістрах помилок, мають бути збережені відомості, які виправляються, та міститися відомості про дату виправлення, посади і прізвища осіб, особистий підпис або інші дані, що дають змогу ідентифікувати осіб, які склали виправлений електронний документ.

Варто нагадати, що звітним періодом для складання:

місячної бюджетної звітності — є період, що починається 01 січня і закінчується в останній день звітного місяця;

квартальної (проміжної) бюджетної звітності — період, що починається 01 січня і закінчується в останній день звітного кварталу;

річної бюджетної звітності — бюджетний період, що становить один календарний рік (п. 5 Порядку складання бюджетної звітності розпорядниками та одержувачами бюджетних коштів, звітності фондами загальнообов’язкового державного соціального і пенсійного страхування, затвердженого наказом Мінфіну від 24.01.2012 № 44).

Звітним періодом для складання:

квартальної (проміжної) фінансової звітності — є період, що починається 01 січня і закінчується в останній день звітного кварталу;

річної фінансової звітності — є календарний рік (п. 7 розд. І Порядку заповнення форм фінансової звітності в державному секторі, затвердженому наказом Мінфіну від 28.02.2017 № 307, п. 7 розд. ІІІ НП(с)БОДС 101).

Виправлення помилок поточного періоду у розумінні НП(с)БОДС 125 полягає у достовірності фінансової звітності за поточний рік. Якщо помилку допущено у лютому, а виправлять її у квітні, на достовірність річної фінансової звітності це не вплине. Відповідно при виправленні таких помилок не потрібно коригувати сальдо фінансового результату попередніх періодів на початок звітного року.

Тож для поточного періоду виправлення помилок у бухобліку та фінзвітності зводиться до виправлення помилок у первинних та облікових регістрах у звітному періоді до подання фінансової звітності за рік.

Виправлення помилок в бухгалтерському обліку: приклади

Зі складу за накладною від 22.03.2025 № 132 відпустили матеріали в кількості 47 шт за ціною 600,00 грн на загальну суму 28200,00 грн. Фактично відпустили 48 шт на загальну суму 28800,00 грн. Тобто у первинному документі занизили кількість та загальну вартість матеріалів. Розглянемо яким способом виправляти помилку залежно від того коли її виявлено та чи відображена у бухгалтерському обліку операція з видачі зі складу в експлуатацію МШП.

Ситуація 1. Помилку виявили 26.03.2025 після отримання матеріалів. Зазначену накладну підрозділ бухгалтерського обліку не опрацював.

Варіант 1. Помилку у накладній доцільно виправити коректурним способом. При цьому у трьох примірниках накладних потрібно закреслити цифри «47» і «28200,00» і над ними написати цифри «48» і «28800,00». Зазначаємо дату виправлення помилок 26.03.2025 та підписуються під виправленням усі особи, що підписали накладну. Також потрібно здійснити виправлення у Книзі оперативного обліку МШП щодо кількості.

Виправлена накладна (третій примірник) є підставою для відображення цієї операції у бухгалтерському обліку.

Варіант 2. На матеріал в кількості 1 шт вартістю 600 грн можна скласти ще одну накладну. У такому разі помилку буде усунуто, адже відпущена зі складу фактична кількість МШП відповідатиме кількості та вартості, зазначеній у накладних (48 = 47 + 1; 28800,00 = 28200,00 + 600,00). В обліку буде відображена фактична кількість та вартість переданих в експлуатацію МШП.

Ситуація 2. Помилка у фінзвітності за ІІІ квартал 2025 року виявлена 17.11.2025 після встановлення факту заниженого відпуску МШП.

Виправлення помилок в бухгалтерському обліку: проводки

За вересень в бухобліку були відображені такі операції:

Господарська операція

Кореспонденція субрахунків

Сума, грн

Д-т

К-т

У меморіальному ордері № 10

Видача зі складу в експлуатацію МШП

8013

1812

28200,00

У меморіальному ордері № 17

Закриття рахунків витрат ІІІ кварталу

5511

8013

28200,00

Помилка у фінзвітності допущена у Балансі (ф. № 1-дс) за ІІІ квартал 2025 року, Звіті про фінансові результати (ф. № 2-дс) за ІІІ квартал 2025 року.

Спочатку потрібно виправити коректурним способом помилку у трьох примірниках накладних, книзі оперативного обліку МШП. Датою виправлення помилок, яку зазначатимуть на документі, є 17.11.2025.

Виправлення помилок у меморіальних ордерах № 10 і № 17 проводимо за способом сторно. У бухгалтерській системі дублюємо неправильні записи (суми зазначаємо зі знаком мінус), а потім наводимо правильні записи:

Господарська операція

Кореспонденція субрахунків

Сума, грн

Д-т

К-т

У меморіальному ордері № 10:

Видача зі складу в експлуатацію МШП

8013

1812

–28200,00

Видача зі складу в експлуатацію МШП

8013

1812

28800,00

У меморіальному ордері № 17:

Закриття рахунків витрат ІІІ кварталу

5511

8013

–28200,00

Закриття рахунків витрат ІІІ кварталу

5511

8013

28800,00

Помилка у фінзвітності за ІІІ квартал 2025 року буде ліквідована після подання фінзвітності за 2026 рік, яка була складена на основі бухгалтерського обліку, у якому відображено виправлення помилок у первинних документах та облікових регістрах.