Установа придбала обладнання, тож потрібно скласти акт введення в експлуатацію. Наводимо в статті акт введення в експлуатацію основних засобів, зразок та приклад заповнення

Акт введення в експлуатацію основних засобів в бюджетних установах є підставою для зарахування суми капітальних інвестицій до складу основних засобів чи інших необоротних матеріальних активів. Коли саме його складати?

Коли складати акт введення в експлуатацію

Цей акт складають, коли передають в роботу/експлуатацію обладнання, яке:

Акт введення в експлуатацію основних засобів складають за формою, затвердженою наказом Мінфіну від 13.09.2016 № 818. При цьому потрібно дотримувати вимог щодо його заповнення, які визначає Порядок складання типових форм з обліку та списання основних засобів суб’єктами державного сектору, затверджений цим же наказом.

Перш ніж ввести необоротні активи у експлуатацію, їх оглядає комісія. Таку комісію призначає керівник установи своїм наказом.

Після огляду та за відсутності заперечень до експлуатації відповідного обладнання, комісія складає акти введення в експлуатацію на основні засоби та на інші необоротні матеріальні активи – по одному примірнику на кожен об’єкт.

Допускається складати один примірник акта на групу основних засобів за умови, що у них однакові:

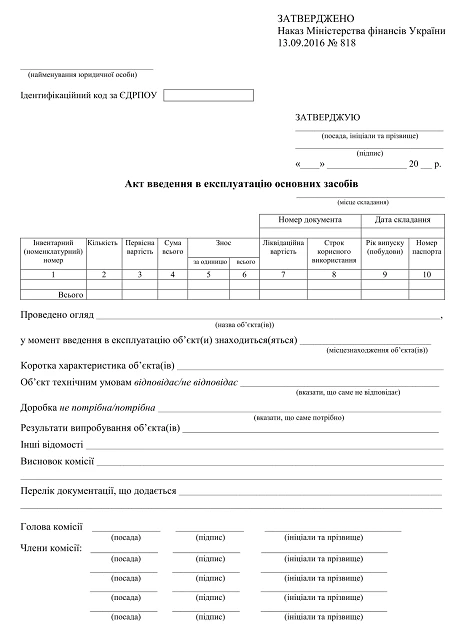

Акт введення в експлуатацію ОЗ розпочинається зі вступної частини. У ній заповнюємо реквізити:

назва установи;

її код ЄДРПОУ;

місце складання акта.

Дату і номер акта введення в експлуатацію зазначаємо після його затвердження керівником установи та його реєстрації. Незатверджений керівником акт реєструвати заборонено. Ці нюанси як і форму журналу реєстрації слід прописати у наказі про організацію бухгалтерського обліку.

В основній частині акта введення в експлуатацію зазначаємо відомості про:

назву обладнання, машини (його складові);

інвентарний (номенклатурний) номер;

кількість одиниць;

первісну вартість одиниці і окремо, у стовпчику 4, – загальну вартість усіх одиниць.

Дізнаєтеся, за яким КЕКВ сплачувати внесок за невиконання нормативу робочих місць для осіб з інвалідністю та як діяти, якщо не передбачили ці видатки в кошторисі. Покажемо, як відобразити операцію в бухобліку

Якщо вводимо в експлуатацію один об’єкт, сума у стовпчиках 3 і 4 табличного блоку буде однаковою.

Коли ж об’єкт отримали:

від інших установ і він уже був у використанні,

внаслідок його розконсервації,

після капітального ремонту чи реконструкції.

У стовпчиках 5 і 6 відображаємо суму зносу. Якщо актив новий (придбаний чи створений), у цих комірках проставляємо прочерки.

Окрім цього, зазначаємо такі реквізити:

ліквідаційна вартість;

строк корисного використання (щоб провести розрахунок амортизації);

рік випуску, створення чи побудови;

номер технічного чи будівельного паспорта.

Оглядаючи відповідний актив, комісія в акт введення в експлуатацію основних засобів вносить відомості про його місцезнаходження. Якщо акт складаємо на групу основних засобів, при цьому місцезнаходження їх різне, зазначаємо місцезнаходження для кожної одиниці активу.

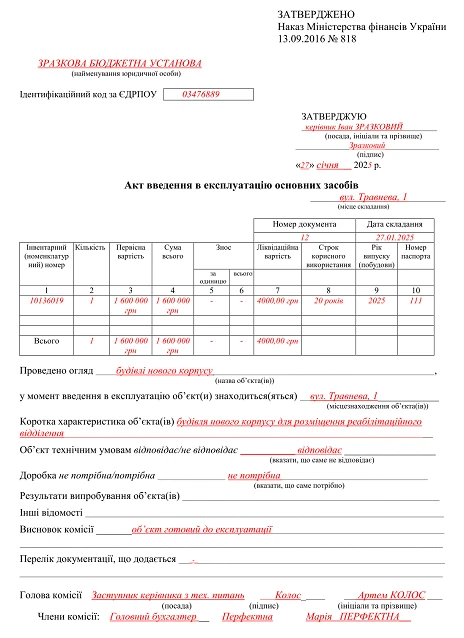

Для реквізита «Коротка характеристика об’єкта» наведемо приклад заповнення акту введення в експлуатацію основних засобів для ноутбука MSI GT75-8RF Titan:

Екран 17.3" IPS (3840x2160) Ultra HD 4K, матовий / Intel Core i9-8950HK (2.9-4.8 ГГц) / RAM 32 ГБ / HDD 1 ТБ + SSD 512 ГБ / nVidia GeForce GTX 1070, 8 ГБ / без ОД / LAN / Wi-Fi / Bluetooth / веб-камера / Windows 10 / 4.56 кг / чорний.

Тобто зазначаємо відомості про ноутбук: екран, його діагональ, роздільну здатність, тип матриці, тип покриття. Ставимо знак «/» після кожної складової ноутбуку і переходимо до опису наступних його складових.

Акт введення в експлуатацію основних засобів за цим реквізитом після відомостей про екран міститиме відомості про:

процесор;

об’єм оперативної пам’яті;

об’єм накопичувачів, їх тип і кількість;

вид відеокарти і її об’єм;

оптичний привід;

вид підтримуваної мережі;

вебкамеру;

тип операційної системи;

вагу ноутбука;

колір корпусу.

Ці характеристики/складові ноутбука чи ПК слід обов’язково перевіряти під час інвентаризації, адже деякі з них можна замінити не прикладаючи достатніх зусиль, що вплине на зміну технічних характеристик.

Акт введення в експлуатацію містить реквізит, у якому комісія під час перевірки того, чи відповідає об’єкт технічним умовам експлуатації, підкреслює одне із слів: відповідає або не відповідає.

Якщо підкреслено «не відповідає», комісія зазначає, яким саме технічним умовам не відповідає об’єкт. Також вона вказує, чи потрібно цей об’єкт «доробити».

Приклад заповнення акту введення в експлуатацію основних засобів для цього реквізита. Візьмемо той самий ноутбук без операційної системи. Комісія підкреслює в акті «не відповідає» та зазначає про необхідність придбання та встановлення операційної системи та необхідного програмного забезпечення, встановлення якого потребує певне робоче місце.

Іншим прикладом може бути невідповідність технічної характеристики, наприклад, невідповідність об’єму оперативної пам’яті програмному забезпеченню, яке необхідно встановити для певного робочого місця. Тож комісія, заповнюючи акт введення в експлуатацію підкреслює слово не відповідає і зазначає про цю невідповідність. У наступному рядку «Доробка» підкреслює слово «потрібна» та зазначає про необхідність заміни планок оперативної пам’яті більшого об’єму. Обов’язково про це додатково комісія зазначає у реквізиті «висновок комісії».

Реквізит «Результати випробовування об’єкта» заповнюємо лише тоді, коли таке випробовування передбачене нормативно-правовими актами. У іншому випадку ставимо прочерк.

У реквізиті «Інші відомості» зазначаємо про характеристики чи стан об’єкта, які не зазначені у інших реквізитах, або ж комісія наполягає на включенні в акт певної інформації про обладнання. Сюди ж бажано включати перелік програмного забезпечення, яке встановлено та було придбано за бюджетні кошти.

І останній реквізит основної частини акта введення в експлуатацію – висновок комісії. Саме в ньому зазначаємо, чи вводити об’єкт в експлуатацію, чи вводити його після виконання певних робіт, чи взагалі не вводити, зважаючи на з’ясовані обставини.

Акт введення в експлуатацію ОЗ також містить відомості про документацію, яка стосується обладнання, яке вводимо в експлуатацію, і є додатком до акта.

Акт підписує голова комісії і її члени. У разі введення в експлуатацію обладнання, його підписує:

особа, яка відповідала за його зберігання, – про передачу іншій особі;

особа, яка відповідатиме за місцем експлуатації, – про його прийняття.

Кожен підпис має бути ідентифікованим. Тобто кожній особі слід зазначити посаду, ініціали й прізвище.

Акт введення в експлуатацію основних засобів – затвердження

Коли акт введення в експлуатацію основних засобів підпишуть, його затверджує керівник. Підпис керівника слід також ідентифікувати, тобто зазначити посаду, ініціали й прізвище. Обов’язково керівник установи у відповідному реквізиті зазначає дату затвердження акта. Лише після цього у вступній частині вказуємо реєстраційні номер і дату акта.

Зареєстрований акт введення в експлуатацію передаємо бухгалтерській службі. Бухгалтер, який веде облік основних засобів і необоротних активів, відображає господарську операцію з введення обладнання в експлуатацію. Тобто зазначає у відповідних реквізитах:

дебет і кредит субрахунку чи рахунку аналітичного обліку (тобто кореспонденцію рахунків);

суму операції.

Заповнивши ці реквізити, бухгалтер підписується під ними, засвідчивши тим самим факт відображення господарської операції в бухгалтерському обліку установи. Акт введення в експлуатацію 2024 року обов’язково має містити дату внесення відповідної інформації, посаду бухгалтера, ініціали й прізвище. Правильність цієї інформації перевіряє головний бухгалтер. Окрім цього на підставі акта введення в експлуатацію основних засобів, акта приймання-передачі основних засобів, технічної та іншої супровідної документації, а також інших первинних документів бухгалтер заповнює на такий основний засіб один примірник інвентарної картки обліку об’єкта основних засобів.