Баланс 1 — это традиционный финансовый отчет. Каковы общие требования к составлению отчета Баланс форма 1-дс, какую именно информацию в 2025 году должны раскрывать о своих активах и пассивах бюджетные учреждения — подскажет эксперт

Баланс форма 1-дс — бланк

Баланс форма 1-дс — отчет о финансовом состоянии бюджетного учреждения, который содержит информацию о состоянии активов, обязательств и собственного капитала на начало и на конец определенного периода (года, квартала). Составляется он в соответствии с Национальным положением (стандартом) бухгалтерского учета в государственном секторе 101 «Представление финансовой отчетности», утвержденным приказом Минфина от 28.12.2009 № 1541 (далее — НП(С)БУГС 101). Бланк баланса (он же — форма 1-дс) содержится в Приложении 1 к данному стандарту.

Информация в баланс попадает из остатков по бухгалтерским счетам бюджетного учреждения, которые соответствуют Плану счетов бухгалтерского учета в государственном секторе, утвержденному приказом Минфина от 31.12.2013 № 1203 (далее — План счетов). Однако перед составлением баланса должны быть закрыты все счета доходов и расходов, то есть счета 7-го и 8-го класса. В баланс попадают только те расходы, которые относятся к расходам будущих периодов или входят в состав первоначальной стоимости запасов, основных средств, нематериальных и других активов.

Об’єднану звітність оновлюють із липня 2026-го: що змінюється

При заполнении баланса бюджетного учреждения следует руководствоваться:

Бланк для баланса по форме 1-дс приведен ниже. Изменений в нем с 2021 года не было.

СКАЧАТИ БЛАНК⤴️

Актив — баланс форма 1-дс пример заполнения

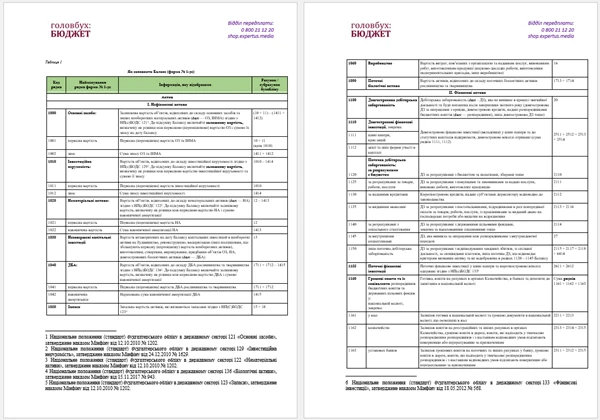

Актив баланса бюджетного учреждения состоит из 3-х разделов (п. 1 разд. I Порядка № 307):

- нефинансовые активы;

- финансовые активы;

- расходы будущих периодов.

Нефинансовые активы

В разделе I Баланс по форме 1-дс должен отражать информацию о первоначальной (переоцененной) и остаточной стоимости:

Чтобы определить остаточную стоимость этих объектов учета, отражается также информация об их износе или накопленной амортизации. Остаточная стоимость является разницей между первоначальной стоимостью и суммой накопленного износа (амортизации) вышеупомянутых активов.

В этом разделе также указывается информация о:

- незавершенных капитальных инвестициях;

- запасах;

- производстве;

- текущих биологических активах.

Каждой из приведенных статей раздела I Актива соответствует код строки от 1000 до 1090. Используются остатки, сложившиеся на дату баланса в книге «Журнал-главная», по счетам:

Финансовые активы

В разделе IІ формы 1-дс должна содержаться информация о:

- долгосрочной и текущей дебиторской задолженности;

- долгосрочных и текущих финансовых инвестициях;

- денежных средствах, их эквивалентах и других финансовых активах.

Каждой из статей соответствует определенный код строки от 1100 до 1180. В этих статьях приводите показатели по остаткам на дебете счетов класса 2 «Финансовые активы» за исключением счета 29 «Расходы будущих периодов» Плана счетов, которые сложились на дату баланса.

Расходы будущих периодов

Информация о расходах будущих периодов, которая должна содержаться в Балансе форма 1, представлена в таблице ниже.

ЗАПОЛНЕНИЕ РАЗДЕЛА III АКТИВА «РАСХОДЫ БУДУЩИХ ПЕРИОДОВ» |

Название статьи | Код строки | Как заполнить | Основание |

Расходы будущих периодов | 1200 | итог показателей остатков средств, сложившихся на дату баланса в книге «Журнал-главная» по субсчету 2911 «Расходы будущих периодов распорядителей бюджетных средств», например (п. 1 разд. II Порядка № 307): - оплаченные авансом арендные платежи;

- подписка на газеты, журналы, периодические и справочные издания и т. п.

| Порядок применения Плана счетов в государственном секторе* |

*утвержденный приказом Минфина от 29.12.2015 № 1219 |

Строка «Баланс» актива формы 1-дс

Итог баланса по активам должен быть равен сумме обязательств, собственного капитала и финансового результата (п. 3 разд. V НП(С)БУГС 101). То есть актив баланса равен пассиву, а показатели граф 3, 4 по строке 1300 Баланса 1-дс должны равняться показателям граф 3, 4 по строке 1800.

ЗАПОЛНЕНИЕ СТРОКИ С СУММОЙ БАЛАНСА |

Название статьи | Код строки | Как заполнить |

БАЛАНС | 1300 | с. 1300 = с. 1095 + с. 1195 + с. 1200 (Методрекомендации № 1170) |

Сверка показателей баланса

Сверьте показатели статей графы 3 Актива Баланса ф. № 1-дс с показателями соответствующих статей графы 4 Актива Баланса ф. № 1-дс за предыдущий год. Эти показатели должны быть тождественными. Конечно, если не исправлялись ошибки после даты баланса.

Пассив — баланс форма 1-дс пример заполнения

В Пассиве учреждения отражают источники приобретения (создания) активов Баланса, к которым относятся обобщенные показатели обязательств и собственного капитала по состоянию на начало отчетного года (графа 3) и на конец отчетного периода (графа 4; п. 1 разд. V НП(С) БУГС 101).

Пассив содержит четыре раздела (п. 1 разд. II Порядка № 307):

- собственный капитал и финансовый результат;

- обязательства;

- обеспечения;

- доходы будущих периодов.

Собственный капитал и финансовый результат

Здесь указывайте информацию о:

- внесенном капитале;

- капитале в дооценках;

- финансовом результате;

- капитале в предприятиях, резервах и целевом финансировании.

При заполнении данных о собственном капитале используются остатки по кредиту счетов класса 5 «Капитал и финансовый результат» Плана счетов.

Обязательства

Баланс по форме 1-дс должен содержать информацию о долгосрочных обязательствах по ценным бумагам, кредитам и текущей задолженности по долгосрочным обязательствам. Также здесь указывается информация о текущих обязательствах по:

- платежам в бюджет, кредитам и полученным авансам;

- расчетами (за товары, работы, услуги, по оплате труда, по социальному страхованию);

- внутренними расчетами, которые называют статьями.

Каждой из вышеприведенных статей соответствует код строки от 1500 до 1595. Показатели в этих статьях приводите по остаткам, сложившимся на конец последнего дня отчетного периода по кредиту счетов класса 6 «Обязательства» Плана счетов. Исключения — счета 67 «Обеспечение будущих расходов и платежей» и 69 «Доходы будущих периодов».

Обеспечение

Обеспечение — это средства, которые по решению руководителя учреждение резервирует, чтобы обеспечить будущие расходы и платежи. Источником этой информации являются остатки, сложившиеся на кредите счета 67 «Обеспечение будущих расходов и платежей» (см. таблицу ниже).

ЗАПОЛНЕНИЕ РАЗДЕЛА III ПАСИВА «ОБЕСПЕЧЕНИЕ» |

Название статьи | Код строки | Как заполнить |

Обеспечение | 1600 | здесь приводится итог остатков по субсчетам: - 6711 «Долгосрочные обеспечения будущих расходов и платежей»;

- 6712 «Текущие обеспечения будущих расходов и платежей»

|

Доходы будущих периодов

Отражается остаток, сложившийся по кредиту субсчета 6911 «Доходы будущих периодов» (см. таблицу ниже).

ЗАПОЛНЕНИЕ РАЗДЕЛА IV ПАСИВА «ДОХОДЫ БУДУЩИХ ПЕРИОДОВ» |

Название статьи | Код строки | Что отображать |

Доходы будущих периодов | 1700 | информация о доходах, полученных в отчетном периоде и включенных в доходы в будущих отчетных периодах, в частности доходы в виде полученных: - авансовых платежей за сданные в аренду основные средства и другие необоротные активы, то есть авансовые арендные платежи;

- подписки на газеты, журналы, периодические и справочные издания;

- абонентской платы за пользование средствами связи и т. п.

|

Строка «Баланс» пассива формы 1-дс

Эта строка содержит общий итог показателей пассива баланса (см. таблицу ниже).

ЗАПОЛНЕНИЕ СТРОКИ С СУММОЙ БАЛАНСА |

Название статьи | Код строки | Как заполнить |

Баланс | 1800 | с. 1800 = с. 1495 + с. 1595 + с. 1600 + с. 1700 (Методрекомендации № 1170) |

Очевидно, что показатели строки «Баланс» пассива должны быть равны одноименной строке «Баланс» в активе соответствующего года.

Выводы. Баланс — это ключевой финансовый отчет. Для бюджетного учреждения форма баланса отличается специфическим разделением на разделы активов — нефинансовые и финансовые, расходы будущих периодов. Таким образом, в балансе бюджетников отдельно не выделяются необоротные и оборотные активы, как в балансе предприятий.