Звіт про рух грошових коштів за формою № 3-дс бюджетні установи, держоргани та ОМС подають у складі фінансової звітності. У ньому звітують про надходження та витрати грошових коштів у процесі своєї операційної, інвестиційної та фінансової діяльності. У статті розповідаємо, як заповнити кожен рядок Форми № 3-дс і уникнути помилок.

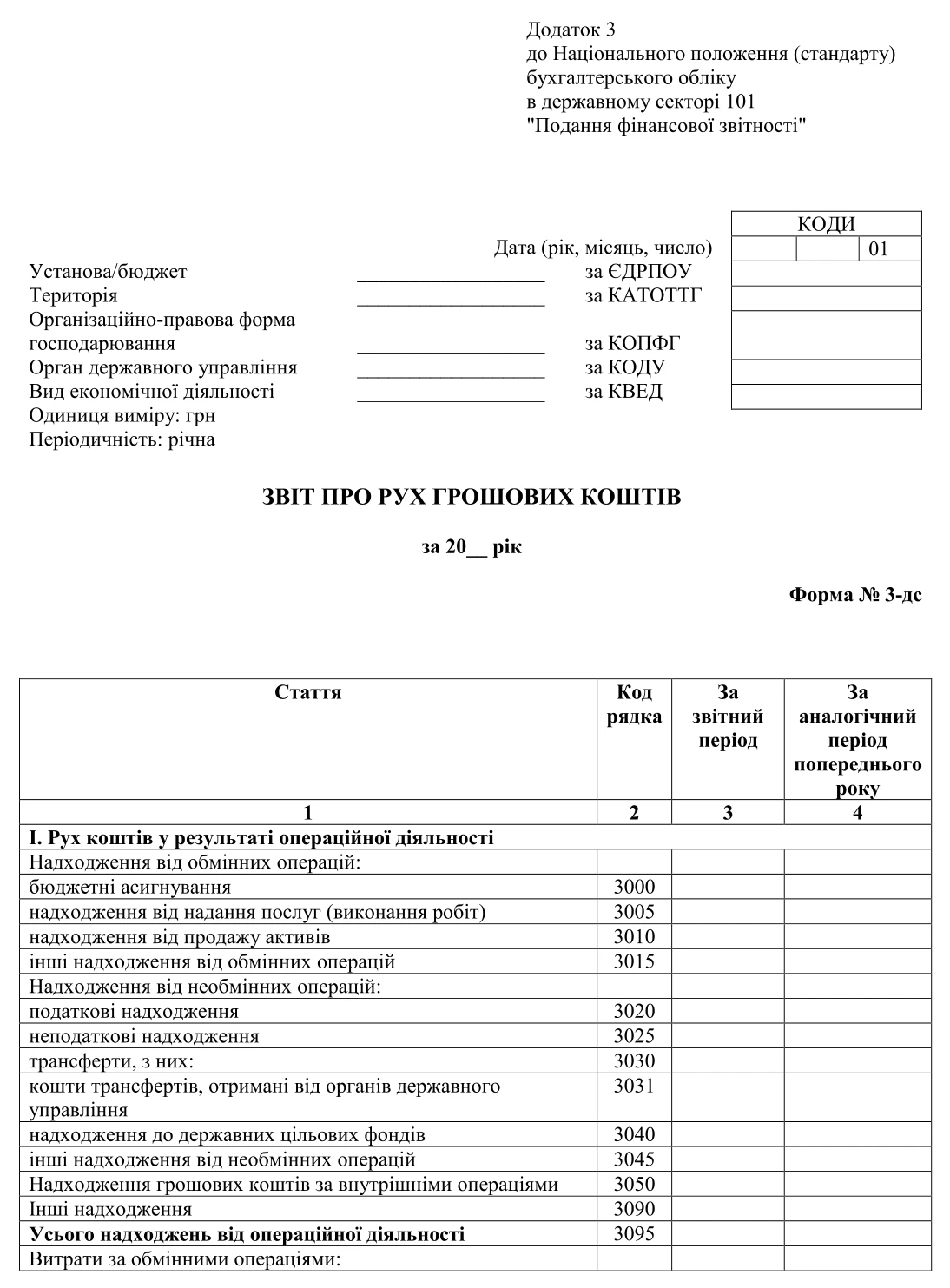

Звіт про рух грошових коштів складають за формою 3-дс, визначеною в додатку 3 до НП(С)БОДС 101 «Подання фінансової звітності». Актуальна форма цього звіту наявна в автоматизованій системі подання електронної звітності клієнтами Державної казначейської служби України (далі — АС «Є-Звітність»).

Основну частину звіту про рух грошових коштів 3 дс також можна розділити на окремі розділи — залежно від діяльності, через яку здійснювався рух коштів:

операційної;

інвестиційної;

фінансової.

Під час заповнення основної частини слід пам’ятати, якщо за якоюсь господарською операцією кошти можна віднести до різних видів діяльності, форма 3-дс має відображати суми надходжень і витрат окремо.

організаційно-правову форму господарювання і її код (КОПФГ);

назву органу державного управління і його код (КОДУ);

вид економічної діяльності установи і код за КВЕД.

Фактично усі ці реквізити формуються автоматично у АС «Є-звітність». Для цього спочатку обираємо розділ «Фінансова звітність», обираємо звітну дату та натискаємо кнопку «Створити». У однойменному вікні, що з’явилось, обираємо у комірках з випадаючого списку довідників:

вид бюджету (державний, місцевий);

вид звіту — Звіт про рух грошових коштів (форма № 3-дс);

довідник КВК вищестоящої установи — при створенні звітних форм по державному бюджету необхідно вибрати параметр КВК по якому подаєте звітність. Натискаємо кнопку «Створити».

Звіт про рух грошових коштів бланк вміщає комірку під назвою звіту для відображення звітного періоду. В АС «Є-звітність» її також буде сформовано автоматично.

Як у же зазначалось, основна частина звіту звіт про рух грошових коштів розділена на три розділи — за видами діяльності. У розділі І «Рух коштів внаслідок операційної діяльності» кошти розподіляємо окремо за надходженнями і витратами за:

обмінними;

необмінними;

внутрішніми операціями;

іншими операціями.

А тепер по черзі, що й у якому рядку зазначати.

За обмінними операціями звіт про рух грошових коштів відображає у рядках:

3000 — суму бюджетних асигнувань, які установа отримала на виконання повноважень, на утримання апарату;

3005 — суму коштів (надходження спецфонду), які надійшли на реєстраційні рахунки установи від реалізації продукції (робіт, послуг);

3010 — суму коштів (надходження спецфонду), отриманих від реалізації матеріальних активів. У рядок 3010 надходження від продажу необоротних активів не включаємо, ці суми вписуємо у рядки другого розділу «Рух коштів внаслідок інвестиційної діяльності;

3015 — суми надходжень від операційної діяльності за обмінними операціями, які не зазначені у рядках 3000, 3005, 3010.

За необмінними операціями зазначаємо у рядках звіту:

3020 — суму податкових надходжень;

3025 — суму неподаткових надходжень. Рядки 3020 і 3025 заповнюють органи Казначейства за надходженнями до державного й місцевих бюджетів;

3030, 3031 — суму трансфертів, у т. ч. які отримані від органів державного управління;

3040 — суму надходжень до державних цільових фондів. Цей рядок у звіті заповнює Пенсійний фонд України;

3045 — суми надходжень від операційної діяльності за необмінними операціями, які не зазначені у рядках 3020, 3025, 3030, 3031, 3040. У рядку 3045 за порядком включаємо суми від безоплатно отриманих активів, робіт чи послуг, в т. ч. надходження в натуральній формі.

У рядку 3050 відображайте, скільки надійшло готівки та грошових документів до каси установи, а також — коштів у дорозі.

У рядок 3090 вписуйте суму коштів, які отримані внаслідок операційної діяльності у тимчасове розпорядження установи і які підлягають подальшому їх розподілу, виплаті працівникам, перерахуванню за призначенням.

У рядок 3095, що містить звіт про рух грошових коштів форма № 3-дс, вписуємо обчислений результат від підсумку значень у попередніх рядках. Тобто:

р. 3095 = р. 3000 + р. 3005 + р. 3010 + р. 3015 + р. 3020 + р. 3025 + р. 3030 + р. 3040 + р. 3045 + р. 3050 + р. 3090

Такий результат отримуємо окремо за графами 3 (за 2025 рік) і 4 (за 2024 рік). При цьому за графою 4 суми звіту за 2025 рік мають відповідати сумам, зазначеним у графі 3 звіту про рух грошових коштів ф. 3-дс за 2024 рік.

Суми витрат за обмінними операціями зазначаємо у рядках звіту:

3100 — в частині витрат на виконання установою своїх повноважень. Звіт про рух грошових коштів в бюджетних установах за цим рядком завжди матиме значення;

3110 — понесені на організацію й надання послуг, виготовлення продукції чи виконання робіт;

3115 — в частині витрат, понесених у зв’язку з реалізацією активів;

3120 — понесені на інші напрями операційної діяльності, які не відобразили у рядках 3100, 3110, 3115.

За необмінними операціями зазначаємо у рядках:

3125, 3126 — суми використаних коштів, які були отримані як трансферти;

3130 — суми використаних коштів на інші напрями операційної діяльності.

У рядку 3135 показуйте, скільки установа використала готівки, грошових документів з каси установи та скільки коштів у дорозі зараховано на відповідні рахунки.

У рядку 3180 зазначаємо суму використаних коштів, які отримані у тимчасове розпорядження установи, у зв’язку з їх розподілом, виплатою чи спрямуванням за цільовим призначенням.

Суму витрат від операційної діяльності вписуємо у рядок 3190, що містить форма 3-дс звіт про рух грошових коштів. Спочатку її обчислюємо як суму значень у попередніх рядках. Тобто:

р. 3190 = р. 3100 + р. 3110 + р. 3115 + р. 3120 + р. 3125 + р. 3130 + р. 3135 + р. 3180

Такий результат отримуємо окремо за графами 3 і 4. При цьому за графою 4 суми звіту за 2025 рік мають відповідати сумам, зазначеним у графі 3 звіту про рух грошових коштів ф. 3-дс за 2024 рік.

Для запису суми чистого руху коштів від операційної діяльності передбачено у кінці цього розділу рядок 3195, який містить звіт про рух грошових коштів. Цю суму обчислюємо як різницю суми надходжень і суми витрат від операційної діяльності. Тобто:

р. 3195 = р. 3095 — р. 3190

Такий результат отримуємо окремо за графами 3 і 4. Для наочності наведемо розрахунки у таблиці.

Розрахунок чистого руху коштів від операційної діяльності

Показник

Номер

Рішення

рядка

графи

Надходження

3095

3

р. 3000 + р. 3005 + р. 3010 + р. 3015 + р. 3020 + р. 3025 + р. 3030 + р. 3040 + р. 3045 + р. 3090

4

Витрати

3190

3

р. 3100 + р. 3110 + р. 3115 + р. 3120 + р. 3125 + р. 3130 + р. 3180

4

Чистий рух коштів від операційної діяльності

3195

3

р. 3095 — р. 3190

4

Інвестиційна діяльність

Звіт про рух грошових коштів форма 3-дс містить ще один розділ основної частини, який стосується надходжень і витрат внаслідок інвестиційної діяльності установи. Їх наводимо окремо за операціями:

Дізнаєтеся, за яким КЕКВ сплачувати внесок за невиконання нормативу робочих місць для осіб з інвалідністю та як діяти, якщо не передбачили ці видатки в кошторисі. Покажемо, як відобразити операцію в бухобліку

Так, за операціями з реалізації зазначаємо у рядках звіту:

3200 — суми, які отримані від реалізації фінансових інвестицій. У цьому рядку зазначаємо суму виручки від продажу акцій, боргових зобов’язань підприємств, часток у капіталі державних чи комунальних підприємств;

3205 — суми, отримані від продажу основних засобів за умови, що їх суму не визнано доходом державного чи місцевого бюджету;

3210 — виручка, яку отримали в результаті продажу інвестиційної нерухомості. Цю суму вписуємо окремим рядком;

3215 — отримані суми від реалізації нематеріальних активів;

3220 — суми виручки внаслідок продажу незавершених капітальних інвестицій;

3225 — суми, які надійшли від реалізації довгострокових біологічних активів.

Суми цільового фінансування на придбання чи створення необоротних активів звіт про рух грошових коштів бюджетної установи відображає в окремому рядку 3230. Інші кошти, які отримані від інвестиційної діяльності і суми яких не зазначені у рядках 3200, 3205, 3210, 3215, 3220, 3225, 3230, зазначаємо у рядку 3235 звіту.

Загальну суму надходжень за розділом ІІ основної частини звіту обчислюємо підсумком значень у попередніх рядках. Тобто:

р. 3240 = р. 3200 + р. 3205 + р. 3210 + р. 3215 + р. 3220 + р. 3225 + р. 3230 + р. 3235

Такий результат отримуємо окремо за графами 3 і 4. При цьому за графою 4 суми звіту за 2025 рік мають відповідати сумам, зазначеним у графі 3 звіту про рух грошових коштів ф. 3-дс за 2024 рік.

Як і в попередньому розділі, звіт про рух грошових коштів 2025 року міститиме витрати, понесені установою за результатами інвестиційної діяльності. Так, суми коштів, витрачені на купівлю активів, зазначаємо у рядках звіту:

3245 — в частині витрат на купівлю акцій, боргових зобов’язань підприємств;

3250 — основних засобів;

3255 — інвестиційної нерухомості;

3260 — нематеріальних активів;

3265 — незавершених капітальних інвестицій;

3270 — довгострокових біологічних активів.

У рядок 3285 вписуємо інші витрачені суми, які віднесені до напрямів інвестиційної діяльності, але які не виокремлені у рядках 3245, 3250, 3255, 3260, 3265, 3270. Як і надходження, витрати теж сумуємо і отриманий результат вписуємо до рядка 3290. Тобто р. 3290 = р. 3245 + р. 3250 + р. 3255 + р. 3260 + р. 3265 + р. 3270 + р. 3285. Такий результат отримуємо окремо за графами 3 і 4. При цьому за графою 4 суми звіту за 2025 рік мають відповідати сумам, зазначеним у графі 3 звіту про рух грошових коштів ф. 3-дс за 2024 рік.

Форма 3-дс звіт про рух грошових коштів у другому розділі передбачає обчислення суми чистого руху коштів від інвестиційної діяльності. Цей показник обчислюємо як різницю надходжень і витрат інвестиційної діяльності. Отриманий результат вписуємо до рядка 3295:

р. 3295 = р. 3240 — р. 3290

Такий результат отримуємо окремо за графами 3 і 4. Для наочності наведемо розрахунки у таблиці.

Розрахунок чистого руху коштів від інвестиційної діяльності

Показник

Номер

Рішення

рядка

графи

Надходження

3240

3

р. 3200 + р. 3205 + р. 3210 + р. 3215 + р. 3220 + р. 3225 + р. 3230 + р. 3235

4

Витрати

3290

3

р. 3245 + р. 3250 + р. 3255 + р. 3260 + р. 3265 + р. 3270 + р. 3285

4

Чистий рух коштів від інвестиційної діяльності

3295

3

р. 3240 — р. 3290

4

Фінансова діяльність

Звіт про рух грошових коштів форма 3-дс містить ще один розділ «Рух коштів у результаті фінансової діяльності». У ньому рух коштів за рік виокремлюємо за операціями фінансової діяльності за надходженнями і витратами в розрізі позик, кредитів, відсотків й інших операцій.

Так, за операціями, що віднесені до фінансової діяльності, записуємо суми надходжень у рядках звіту:

3300 — як повернення кредитів, які раніше надавались;

3305 — від утворення боргових зобов’язань, таких як позики, облігації, векселі тощо;

3310 — як отримані відсотки, роялті, дивіденди, надходження за операціями із кредитування і надання гарантій, кошти у вигляді відсотків за розміщення на депозитах тимчасово вільних бюджетних коштів.

У рядку 3340 вписуємо інші надходження від фінансової діяльності за обмінними операціями, суми яких не зазначені у рядках 3300, 3305, 3310 звіту.

Загальну суму надходжень за цими операціями відображаємо у рядку 3345. Його обчислюємо як суму значень зазначених рядків:

р. 3345 = р. 3300 + р. 3305 + р. 3310 + р. 3340

Такий результат отримуємо окремо за графами 3 і 4. При цьому за графою 4 суми звіту за 2025 рік мають відповідати сумам, зазначеним у графі 3 звіту про рух грошових коштів ф. 3-дс за 2024 рік.

Звіт про рух грошових коштів за витратами від фінансової діяльності містить відомості у рядках:

3350 — про суми наданих кредитів;

3355 — суми коштів, витрачених на погашення позик;

3360 — суми коштів, які витрачено на сплату відсотків за користування кредитами чи іншими запозиченнями.

Суми інших коштів, використаних на фінансову діяльність установи, які не виокремлені у рядках 3350, 3355 і 3360, зазначаємо у рядку 3380. Наступний рядок 3385 призначений для відображення сум коригувань боргових операцій держбюджету. Витрати від фінансової діяльності узагальнюємо у рядку 3390. Це значення обчислюємо підсумком попередніх рядків. Тобто р. 3390 = р. 3350 + р. 3355 + р. 3360 + р. 3380 + р. 3385. Такий результат отримуємо окремо за графами 3 і 4. При цьому за графою 4 суми звіту за 2025 рік мають відповідати сумам, зазначеним у графі 3 звіту про рух грошових коштів ф. 3-дс за 2024 рік.

Суму чистого руху коштів від фінансової діяльності установи вказуємо у рядку 3395. Цей показник обчислюємо як різницю надходжень і витрат фінансової діяльності:

р. 3395 = р. 3345 — р. 3390

Такий результат отримуємо окремо за графами 3 і 4. Для наочності наведемо розрахунки у таблиці.

Розрахунок чистого руху коштів від фінансової діяльності

Показник

Номер

Рішення

рядка

графи

Надходження

3345

3

р. 3300 + р. 3305 + р. 3310 + р. 3340

4

Витрати

3390

3

р. 3350 + р. 3355 + р. 3360 + р. 3380 + р. 3385

4

Чистий рух коштів від фінансової діяльності

3395

3

р. 3345 — р. 3390

4

Окрім цих рядків звіт про рух грошових коштів передбачає заповнення рядків 3400, 3405, 3410, 3415, 3420 і 3425.

У рядку 3400 зазначаємо суму чистого руху коштів за звітний бюджетний рік. Цей показник обчислюємо як суму чистого руху коштів за результатами операційної, інвестиційної і фінансової діяльності. Тобто р. 3400 = р. 3195 + р. 3295 + р. 3395. Такий результат отримуємо окремо за стовпчиками 3 і 4.

У рядку 3405 зазначаємо за порядком суму грошових коштів і їх еквівалентів на початок року. Вона відповідає сумі, що зазначена у Балансі (форма 1-дс) за 2025 рік. Тобто по графі 3 форм 1-дс і 3-дс:

р. 3405 (3-дс) = р. 1160 (1-дс) + р. 1165 (1-дс) + р. 1170 (1-дс) + р. 1175 (1-дс)

У графі 4 цей показник має відповідати звіту за минулий рік. Адже перевірку цього показника вже було проведено. Однак, якщо змінився головбух, як правило, він перевіряє самостійно використовуючи баланс (1-дс) за минулий звітний період, тобто показники рядка 3405 графи 4 форми 3-дс за 2025 рік дорівнюватимуть сумі рядків 1160, 1165, 1170, 1175 за графою 3 балансу за 2024 рік.

У рядку 3410, що передбачає форма 3-дс звіт про рух грошових коштів, зазначаємо суму грошових коштів минулого звітного року, яку установа отримала від іншої установи у звітному році і яка не може бути віднесена на збільшення надходжень звітного року. А у рядку 3415 вписуємо цю ж суму, яку у звітному році повертаємо цій же установі, що їх надала. Тобто таку операцію не можна вважати використанням цих коштів та й зменшувати надходження звітного періоду немає підстав.

У рядку 3420 зазначаємо вплив зміни валютних курсів на залишок коштів. Якщо установа використовувала протягом року іноземну валюту, у рядок 3420 вписуємо суми збільшення або зменшення залишку коштів внаслідок коливання курсу валют. Суму зменшення зазначаємо зі знаком «—» або без цього знаку, але в дужках. Тобто або —3200, або (3200).

Тепер залишилось обчислити суму у рядку 3425 — залишок коштів на кінець звітного року. Спочатку сумуємо суму чистого руху коштів за звітний рік із залишком коштів на початок року, залишком коштів, який отримано від іншої установи, і суму від впливу зміни валютного курсу. Від цього результату віднімаємо залишок коштів перерахований:

р. 3425 = р. 3400 + р. 3405 + р. 3410 + р. 3420 — р. 3415

Звіт про рух грошових коштів алгоритм заповнення передбачає перевірку на правильність складення. Так, значення у рядку 3425 графи 3 форми 3-дс має відповідати сумі рядків 1160, 1165, 1170, 1175 графи 4 форми 1-дс. Якщо рівність виконується, звіт склали правильно, якщо ні — шукаємо помилку. В АС «Є-Звітність» для перевірки звіту на помилки потрібно натиснути на кнопку «Протокол». Якщо у сформованому протоколі наявний запис «Помилок не виявлено» — звіт склали правильно. В іншому разі буде наведено перелік помилок, які потрібно виправити.

Звіт про рух грошових коштів: кінцева частина

У кінцевій частині звіту довідково вписуємо суми надходжень і витрат у натуральній формі.

Якщо звіт про рух грошових коштів 3-дс перевірили і все правильно — в АС «Є-Звітність» завантажуємо його та натискаємо кнопку «Надіслати на підпис». Статус звіту «Внесення даних» зміниться на «Передано на підпис».

Щоб підписати звіт про рух грошових коштів 3-дс головному бухгалтеру потрібно перейти у розділ «Фінансова звітність (підписання)», обрати/виділити необхідний звіт та натиснути кнопку «Підписати». Статус звіту «Передано на підпис» зміниться на «Підписано головним бухгалтером». Після накладання КЕП головного бухгалтера на звіт про рух грошових коштів 3-дс, стане можливим накласти/підписати КЕП керівника і кваліфіковану електронну печатку установи. Порядок підпису керівником аналогічний.