Державний бюджет — це бюджет країни і його визначають у відповідному законі, який приймає Верховна Рада. Бюджет села, селища, міста визначає відповідна місцева рада у рішенні про місцевий бюджет. Що це за рішення, яка його структура, хто його складає та як його приймають розглянемо далі

Рішення про місцевий бюджет — це нормативно-правовий акт Верховної Ради АР Крим чи відповідної місцевої ради (сільської, селищної, міської), виданий в установленому порядку (тобто прийнятий на її сесії), яким затверджено місцевий бюджет та визначено повноваження відповідно Ради міністрів АР Крим, місцевої держадміністрації або виконавчого органу місцевого самоврядування здійснювати виконання місцевого бюджету протягом бюджетного періоду. Таке поняття наведено у пункті 45 частини першої статті 2 Бюджетного кодексу України (БК).

Спочатку місцевий фінансовий орган розробляє прогноз місцевого бюджету, а на його основі та відповідних вказівок Мінфіну — проєкт місцевого бюджету і проєкт рішення про місцевий бюджет, які передають місцевій раді на розгляд. Після його розгляду рішення про місцевий бюджет приймається на сесії відповідної ради. Прийняття рішення про місцевий бюджет до початку нового бюджетного року забезпечить функціонування відповідної територіальної громади, ОМС та установ, які фінансуються з місцевого бюджету.

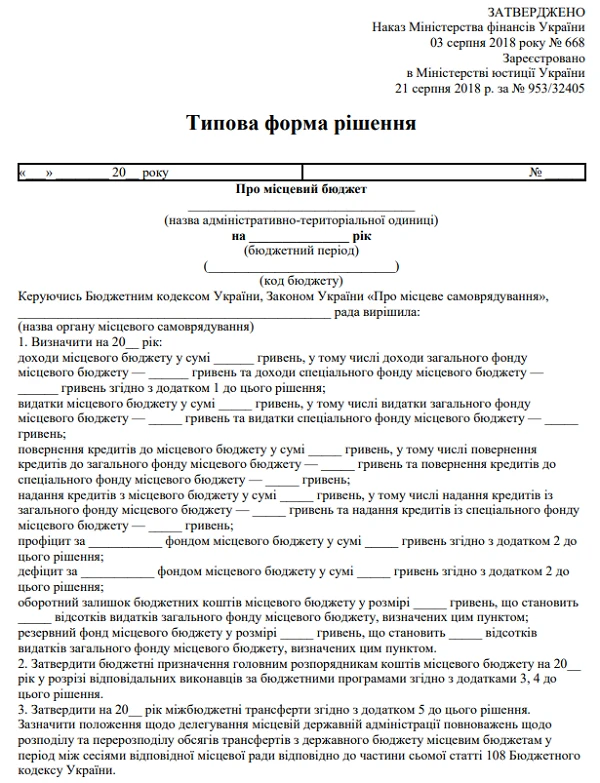

Типова форма рішення про місцевий бюджет на 2026 рік

Розглянемо детальніше, що потрібно відобразити у проєкті відповідного рішення на наступний бюджетний період.

Структура рішення про місцевий бюджет на 2026 рік

Місцевий фінансовий орган має визначити у рішенні на наступний бюджетний 2026 рік загальний обсяг місцевого бюджету за доходами, видатками, кредитами (повернення/надання) у розрізі загального та спеціального фондів, його профіцит/дефіцит, оборотний залишок та обсяг резервного фонду місцевого бюджету. Цю інформацію додатково розкривають у додатках до рішення про місцевий бюджет:

Доходи місцевого бюджету на 2026 рік;

Фінансування місцевого бюджету на 2026 рік.

Також у рішенні визначають за бюджетними програмами обсяг бюджетних призначень головним розпорядникам коштів місцевого бюджету на 2026 рік у розрізі відповідальних виконавців. Ці відомості формують у додатках до рішення про місцевий бюджет на 2026 рік:

Розподіл видатків місцевого бюджету на 2026 рік;

Кредитування місцевого бюджету у 2026 році.

Місцевий фінансовий орган у додатку 5 до рішення визначає обсяг міжбюджетних трансфертів (субвенцій, дотацій), які у 2026 році отримуватимуть з Державного бюджету та/або інших місцевих бюджетів, а також які у 2026 році передаватимуть з місцевого бюджету до Державного бюджету та/або інших місцевих бюджетів. Відомості про це також наводить у рішенні про місцевий бюджет.

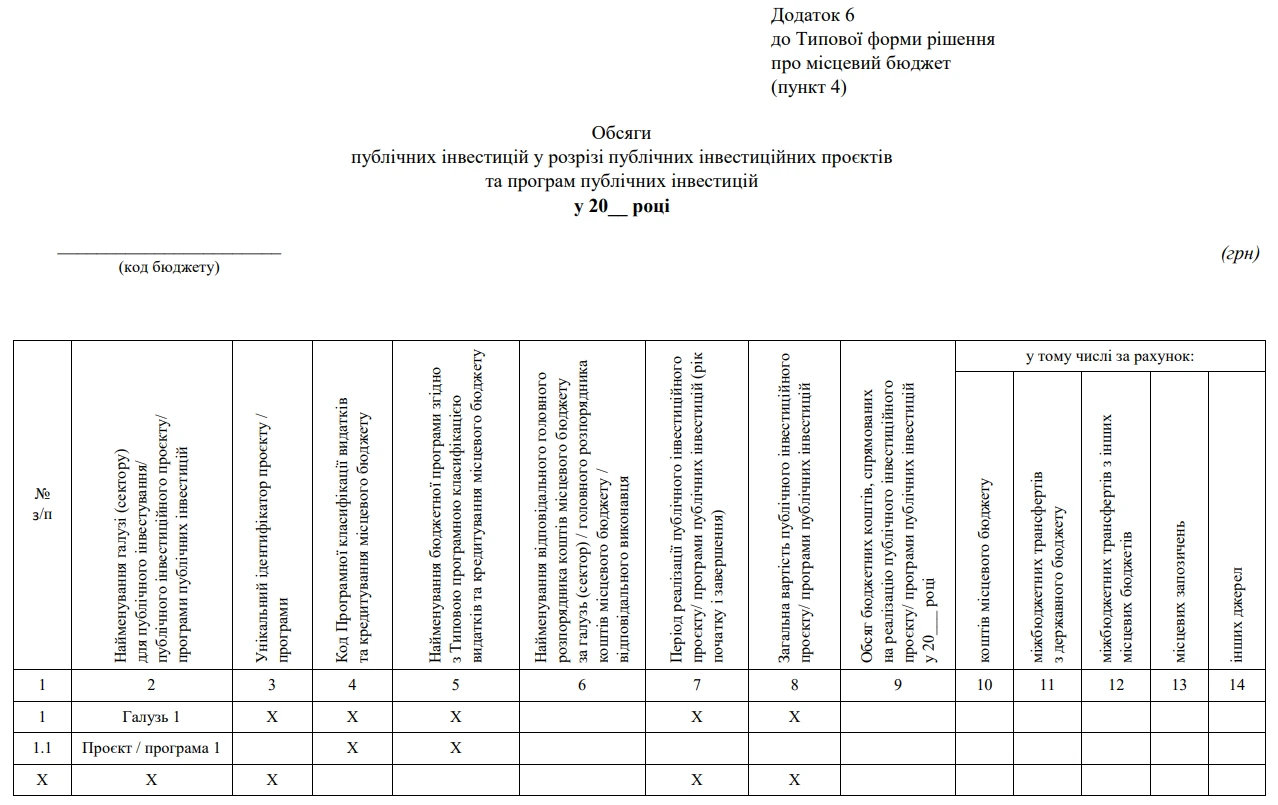

Додаток 6 до типової форми рішення про місцевий бюджет

Також місцевий фінансовий орган має навести у проєкті рішення на 2026 рік обсяги публічних інвестицій у розрізі публічних інвестиційних проектів та програм публічних інвестицій та детально про це розкрити у додатку 6 до рішення. Форму додатка 6 виклали у новій редакції згідно з наказом Мінфіну від 15.09.2025 № 465.

Як і раніше, місцевий фінансовий орган має навести відомості про розподіл витрат місцевого бюджету на реалізацію місцевих/регіональних програм, а детально про це розкриває у додатку 7 до рішення про місцевий бюджет на 2026 рік.

У рішенні про місцевий бюджет обов’язково наводять структуру доходів загального та спеціального фондів місцевого бюджету в розрізі джерел фінансування та кредитування. Розписують умови використання коштів спеціального фонду, визначають граничний обсяг надання місцевих гарантій та граничний обсяг місцевого боргу, наводять перелік захищених видатків місцевого бюджету

У рішенні про місцевий бюджет на 2026 рік визначають повноваження щодо:

розміщення тимчасово вільних коштів місцевих бюджетів на депозитах або шляхом придбання цінних паперів, емітованих АР Крим, відповідною обласною, міською, селищною чи сільською радою

позик на покриття тимчасових касових розривів місцевого бюджету, пов’язаних із забезпеченням захищених видатків загального фонду;

обслуговування бюджетних коштів у частині бюджету розвитку та власних надходжень бюджетних установ установами банків державного сектору;

зобов’язань головних розпорядників коштів місцевого бюджету;

перерозподілу бюджетних призначень головного розпорядника бюджетних коштів тощо.

Також є й інші відомості, які фінансовий орган має відобразити у проєкті рішення про місцевий бюджет на 2026 рік, але на них акцентувати увагу не будемо. Ці відомості визначені у типовому рішенні про місцевий бюджет, з урахуванням змін 2025 року.

На своєму офіційному сайті виконавчий орган сільської, селищної, міської ради зобов’язаний згідно з частиною четвертою статті 28 БК оприлюднювати:

прогнозу місцевого бюджету — у п’ятиденний строк з дня його схвалення;

проєкт рішення про місцевий бюджет — не пізніше ніж через три робочі дні після подання його Верховній Раді АР Крим, відповідній місцевій раді;

рішення про місцевий бюджет — у десятиденний строк з дня його прийняття;

інформації про виконання місцевого бюджету — за підсумками місяця, кварталу, року.

Водночас рішення про місцевий бюджет на 2026 рік має містити конкретну дату публічного представлення та оприлюднення інформації про виконання бюджетних програм та показників, бюджетні призначення щодо яких визначено цим рішенням. Таке визначають зміни, внесені наказом Мінфіну від 15.09.2025 № 465.

Учасники бюджетного процесу, зокрема й бюджетні установи, можуть відслідковувати показники, що закладають у проєкті місцевого бюджету на 2026 рік шляхом перегляду на офіційному сайті виконавчого органу місцевої ради прогнозу місцевого бюджету на 2026 рік, проєкту рішення про місцевий бюджет на 2026 рік.