експерт з обліку та оподаткування, кандидат економічних наук, Чернігів

Розберемо правила, терміни та покрокову процедуру казначейського обслуговування місцевого бюджету в 2026 році. Дізнайтеся, що має зробити бюджетна установа, щоб забезпечити своєчасне фінансування та уникнути помилок

Кожна громада, як щойно створена, так і та, яка працює вже давно, добре знає, що казначейське обслуговування місцевих бюджетів має відбуватися чітко за вимогами бюджетного законодавства.

Так, у процесі виконання місцевих бюджетів громади мають керуватися нормами, зокрема:

Бюджетного кодексу України (далі — БКУ). За ним казначейське обслуговування місцевих бюджетів здійснюється Казначейством України (ст. 78 БКУ). Для цього Казначейство веде єдиний казначейський рахунок, відкритий у НБУ (ст. 43 БКУ);

Порядок № 938 визначає, як органи Казначейства обслуговують розпорядників й одержувачів бюджетних коштів — від реєстрації зобов’язань до проведення платежів та обліку операцій. Це ключовий документ для управління місцевими публічними фінансами.

Зміни у порядку казначейського обслуговування місцевих бюджетів

До Порядку № 938 було внесено зміни наказом Мінфіну від 17.06.2025 № 306, який набув чинності 15 серпня 2025 року. Зміни стосуються проведення видатків розпорядників бюджетних коштів та одержувачів бюджетних коштів в іноземній валюті (оновлений п. 11.2 Порядку № 938). За змінами є два варіанти для здійснення розрахунків в іноземній валюті за зобов’язаннями, що виникли внаслідок укладання договорів, коли розпорядники бюджетних коштів (одержувачі бюджетних коштів) можуть:

подати до органів Казначейства платіжні інструкції на перерахування бюджетних коштів у національній валюті з відповідних рахунків на рахунки, відкриті на їх ім’я в банках, для купівлі іноземної валюти на МБВР України;

або узгоджують із місцевим фінансовим органом (МФО) питання перерахування наявних на рахунках МФО коштів в іноземній валюті на рахунок такого розпорядника бюджетних коштів (одержувача бюджетних коштів), відкритий у банку.

Також була оновлена й форма самої Довідки про операції за коштами місцевих бюджетів в іноземній валюті (Додаток 10 Порядку № 938) та визначені документи для оформлення даної операції з МФО за наявності на валютному рахунку МФО необхідної суми коштів. Для цього впроваджено новий документ — Заявка-доручення на здійснення видатків в іноземній валюті (Додаток 40 Порядку № 938).

під час підписання платіжної інструкції у паперовій формі забороняється використовувати факсиміле, а також здійснювати виправлення та заповнювати платіжну інструкцію в кілька прийомів (останній абз. п. 10.3 Порядку № 938);

за використання паперової форми платіжної інструкції необхідно підготувати її примірники у такій кількості, яка необхідна для всіх учасників безготівкових розрахунків (абз. 1 п. 10.3 Порядку № 938);

якщо дата подання паперової платіжної інструкції відрізняється від дати, яка зазначена у полі «Дата складання», то на всіх примірниках такої інструкції слід поставити дату її отримання та підпис відповідного працівника Казначейства (абз. 2 п. 10.3 Порядку № 938).

Готуємо документи для забезпечення казначейського обслуговування

Учасники казначейського обслуговування мають правильно оформити та зібрати всі необхідні документи, інформація про які наведена у таблиці нижче.

ДОКУМЕНТАЛЬНЕ ЗАБЕЗПЕЧЕННЯ КАЗНАЧЕЙСЬКОГО ОБСЛУГОВУВАННЯ

№

Учасник казначейського обслуговування

Які документи готує

1

головний розпорядник коштів місцевого бюджету

мережа розпорядників коштів місцевих бюджетів, яка включає:

власне головного розпорядника;

розпорядників нижчого рівня;

одержувачів коштів місцевого бюджету

2

місцевий фінансовий орган (МФО)

розпис місцевого бюджету

3

головний розпорядник коштів

розподіли показників, серед яких:

розподіл показників зведених кошторисів;

розподіл показників зведених планів асигнувань загального фонду місцевих бюджетів;

розподіл показників зведених планів надання кредитів із загального фонду місцевих бюджетів;

розподіл показників зведених планів спецфонду місцевих бюджетів та зведення показників спецфонду (у розрізі розпорядників нижчого рівня та одержувачів)

плани асигнувань загального фонду місцевих бюджетів;

плани спецфонду місцевих бюджетів;

плани надання кредитів із загального фонду місцевих бюджетів;

зведення показників спеціального фонду кошторису

Лише після відображення в обліку органів Казначейства вищезгаданих документів установам відкривають асигнування за загальним і спеціальним фондами місцевого бюджету. Після цього провадять казначейське обслуговування місцевих бюджетів за видатками.

Казначейське обслуговування місцевих бюджетів розпочинається з реєстрації юридичних та фінансових бюджетних зобов’язань установи за загальним і спеціальним фондами місцевого бюджету у розрізі КЕКВ.

При цьому у Казначействі здійснюється попередній контроль, тобто перевіряється:

наявність відповідних бюджетних асигнувань для взяття бюджетних зобов’язань;

Для проведення видатків бухгалтер установи спершу має зареєструвати бюджетне зобов’язання, бюджетне фінансове зобов’язання, а вже потім готувати платіжні інструкції (далі — платіжки).

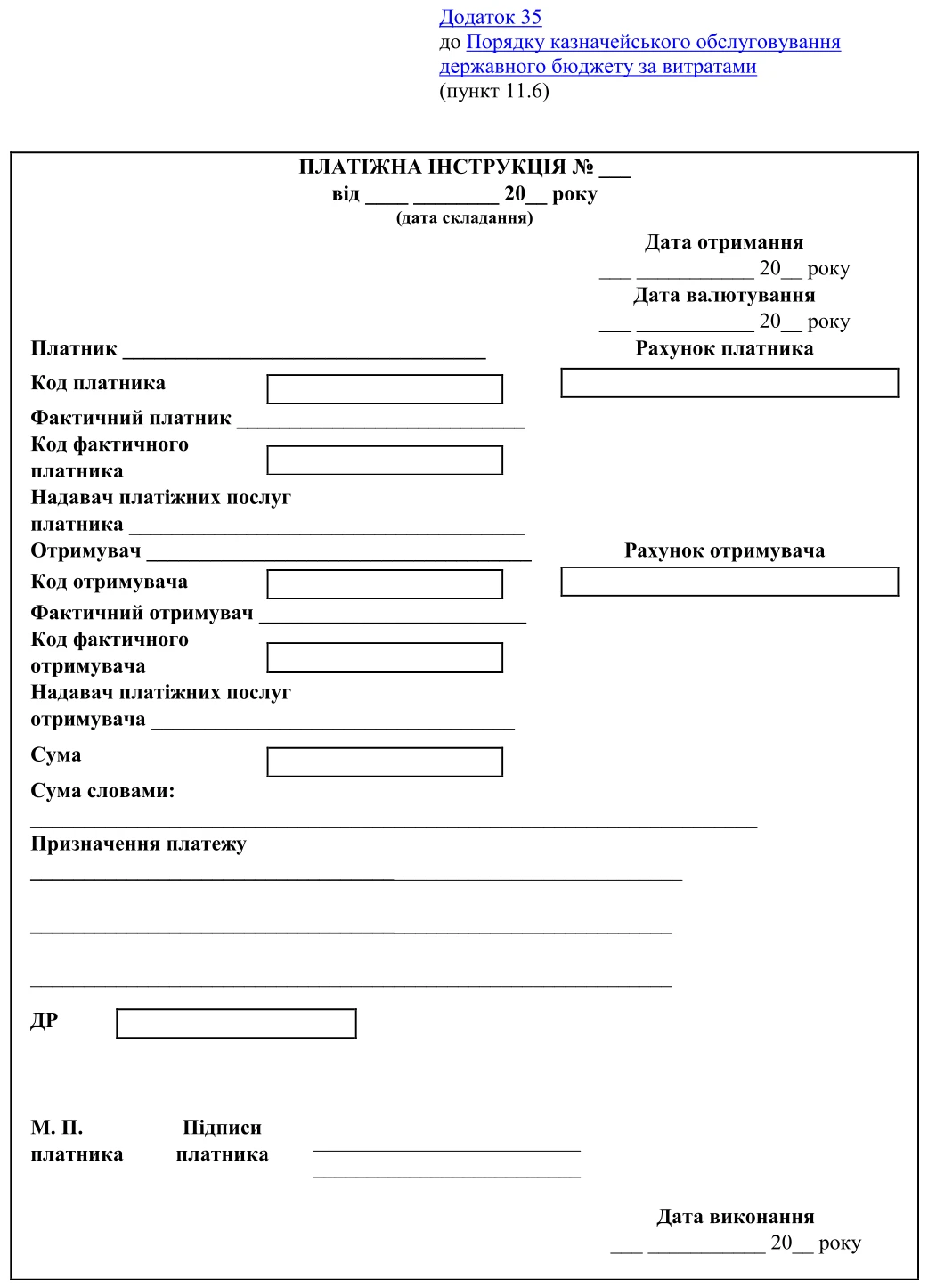

Обов’язкові реквізити платіжних інструкцій та строк їхньої дії визначаються Інструкцією № 163. У платіжці мають бути заповнені всі реквізити, передбачені формою. Пояснення до заповнення її реквізитів можна знайти у Додатку 35 з Порядку № 1407 — у таблиці після форми самої платіжки.

Так, реквізит «Призначення платежу» повинен розкривати повністю інформацію про платіж та документи, на підставі яких перераховують кошти місцевого бюджету отримувачу. Даний реквізит повинен містити:

повну інформацію про платіж і документи, на підставі яких здійснюється перерахування коштів отримувачу;

КПКВК (це Код Програмної Класифікації Видатків та Кредитування бюджету);

КЕКВ або ККК (це Код Класифікації Кредитування бюджету);

економічну сутність платежу;

назва, номер і дата підтвердних та інших документів, на підставі яких здійснюються перерахування;

Казначейське обслуговування бюджетних коштів — дії спеціалістів Казначейства

Казначейське обслуговування неможливе без проведення поточного контролю спеціалістом Казначейства. Він перевіряє наявність всіх необхідних реквізитів, відповідність зразкам підписів відповідальних посадових осіб і відбитка печатки установи.

Якщо дата подання платіжки не відповідає даті її складання у реквізиті «Дата складання» платіжної інструкції на всіх примірниках обов’язково спеціаліст Казначейства проставляє дату отримання і власний підпис. Платіжка приймєаться :

за наявності в обліку Казначейства відповідних юридичних та фінансових бюджетних зобов’язань установи;

у межах залишків коштів місцевого бюджету на рахунках установи за відповідним кодом економічної класифікації видатків.

Та це ще не все.

Якщо платіжка передбачає перерахування отримувачу авансу, поетапну оплату зареєстрованих бюджетних фінансових зобов’язань, установа надає спеціалісту Казначейства підтвердні документи (договори, звіт про результати проведення процедури закупівлі тощо).

Після оплати установа протягом трьох робочих днів після завершення терміну поставки товарів, виконання робіт, надання послуг, визначеного у договорі, подає до органів Казначейства документи, що підтверджують отримання цих товарів, робіт, послуг.

Спеціаліст Казначейства перераховує кошти місцевого бюджету з рахунку установи на підставі першого примірника платіжки.

На платіжних інструкціях, за якими проведено оплату, ставиться відмітка у вигляді відбитка штампа спеціаліста Казначейства «Оплачено» (поле «Дата виконання»). За результатами попереднього операційного дня орган Казначейства надає установі виписки з рахунка про проведені операції з відміткою у вигляді відбитка штампа встановленого зразка та підписом спеціаліста Казначейства. На вимогу установи виписки з рахунків можуть надаватись в електронному вигляді з накладанням кваліфікованого електронного підпису.

Казначейське обслуговування місцевих бюджетів — коли відмовлять

Здійснюючи казначейське обслуговування місцевих бюджетів за видатками, спеціаліст Казначейства має право відмовити у проведенні платежу і не прийняти до виконання платіжку. Причини для цього такі:

неправильно заповнені реквізити платіжки, або не заповнений один з реквізитів, та/або недотримані вимоги з оформлення платіжки;

в обліку органу Казначейства відсутні відповідні юридичні бюджетні зобов’язання та/або бюджетні фінансові зобов’язання;

платіж не відповідає зареєстрованим юридичним бюджетним зобов’язанням та/або бюджетним фінансовим зобов’язанням;

зазначений у платіжці КЕКВ не відповідає економічній характеристиці платежу;

проведення видатків обмежено нормативно-правовими актами;

кошти, що перебувають на відповідному рахунку установи, арештовані;

орган Казначейства має рішення органу оскарження за результатами розгляду скарги щодо порушення законодавства у сфері закупівель та/або копії рішення суду про визнання результатів процедури закупівлі недійсними, яке набрало законної сили;

залишку коштів на відповідному рахунку установи немає або його недостатньо для проведення платежу;

перевищено показники, затверджені у кошторисах, планах асигнувань загального фонду місцевих бюджетів, планах спеціального фонду місцевих бюджетів;

установою неподані документи, що підтверджують отримання товарів, робіт/послуг за договорами, згідно з умовами яких було здійснене авансування;

У такому разі казначейське обслуговування місцевих бюджетів не проводиться. Спеціаліст Казначейства не пізніше наступного робочого дня повертає установі платіжку, яку не прийнято до виконання.

Якщо платіжку подано в електронному вигляді та не прийнято до виконання, її повертає спеціалісту Казначейства засобами системи Казначейства з накладанням кваліфікованого електронного підпису. Обов’язково зазначає причини його повернення без виконання.

Казначейське обслуговування коштом власних надходжень

Видатки за рахунок власних надходжень установи спеціалісти Казначейства обслуговують у такому ж самому порядку. Єдиним винятком є надходження власних коштів у натуральній формі.

Його органи Казначейства мають відобразити у обліку виконання місцевих бюджетів у межах планових показників. Для цього установа не пізніше останнього робочого дня місяця складає і подає спеціалісту Казначейства довідку про надходження у натуральній формі.

На підставі довідки про надходження у натуральній формі спеціаліст Казначейства відображає вартість отриманих предметів як надходження «коштів місцевого бюджету» та проводить в обліку установи касові видатки за рахунок цих «коштів».

Насамкінець згадаємо про роботу органів Казначейства після проведення казначейського обслуговування місцевих бюджетів за видатками. Адже якщо після проведення усіх окреслених дій для установи процес завершено, для органів Казначейства він ще продовжується.

Так, органи Казначейства щоденно складають окремо за загальним і спеціальним фондами звіти:

про виконання місцевих бюджетів за доходами;

про виконання місцевих бюджетів за видатками.

Їх вони передають місцевим фінансовим органам, які їх опрацьовують та у разі потреби подають органам Казначейства свої зауваження.

Ключовим документом при казначейському обслуговуванні місцевих бюджетів є розпис місцевого бюджету, платіжна інструкція. Неправильно заповнені реквізити платіжної інструкції, або не заповнений один з реквізитів, недотримані вимоги з оформлення є підставами для відмови в казначейському обслуговуванні.