Складають паспорт бюджетної програми місцевого бюджету усі головні розпорядники за коштами місцевого бюджету. Розкажемо про особливості заповнення, внесення змін та термін затвердження

Паспорт бюджетної програми МБ — термін складання й затвердження у 2026 році

Установа як головний розпорядник чи відповідальний виконавець розробляє паспорт бюджетної програми після затвердження на сесії міської, селищної, сільської ради рішення про місцевий бюджет (МБ) на плановий рік. Паспорт бюджетної програми на 2027 рік складається впродовж року. Вперше на бюджетний рік — після затвердження місцевого бюджету, а потім — у разі внесення змін.

Затверджується цей документ після погодження з місцевим фінансовим органом — фінансовим відділом чи фінансовим управлінням. На все це відводиться лише 45 к. дн., з них 30 к. дн. — на розробку і передачу для погодження. Відлік починається з дати, коли рішення сесії відповідної ради про місцевий бюджет на плановий рік набере чинності.

Якщо рішення сесії ради про місцевий бюджет набирає чинності з 01.01.2027, паспорт бюджетної програми на 2027 рік установа передає до фінансового органу не пізніше 30.01.2027, а не пізніше 14.02.2027 його вже слід затвердити. Зверніть увагу, що форма паспорту бюджетної програми на 2027 рік оновлена.

Якщо місцевий фінансовий орган уніс зміни до розпису місцевого бюджету на 2027 рік, головний розпорядник має подати проєкт паспорта на погодження місцевому фінансового органу впродовж тижня після внесення цих змін.

Проєкт паспорту подається до фінансового органу для його погодження у 2-х примірниках у паперовому та електронному вигляді.

Складають паспорт бюджетної програми місцевого бюджету всі головні розпорядники за коштами місцевого бюджету.

Об’єднана звітність за липень: практичний навігатор

Паспорт бюджетної програми на 2027 рік

Наказ Мінфіну «Про деякі питання запровадження програмно-цільового методу складання та виконання місцевих бюджетів» від 26.08.2014 № 836 затверджує дві форми: сам паспорт і звіт про виконання паспорта бюджетної програми місцевого бюджету, а також Правила складання паспортів бюджетних програм місцевих бюджетів та звітів про їх виконання (далі — Правила № 836).

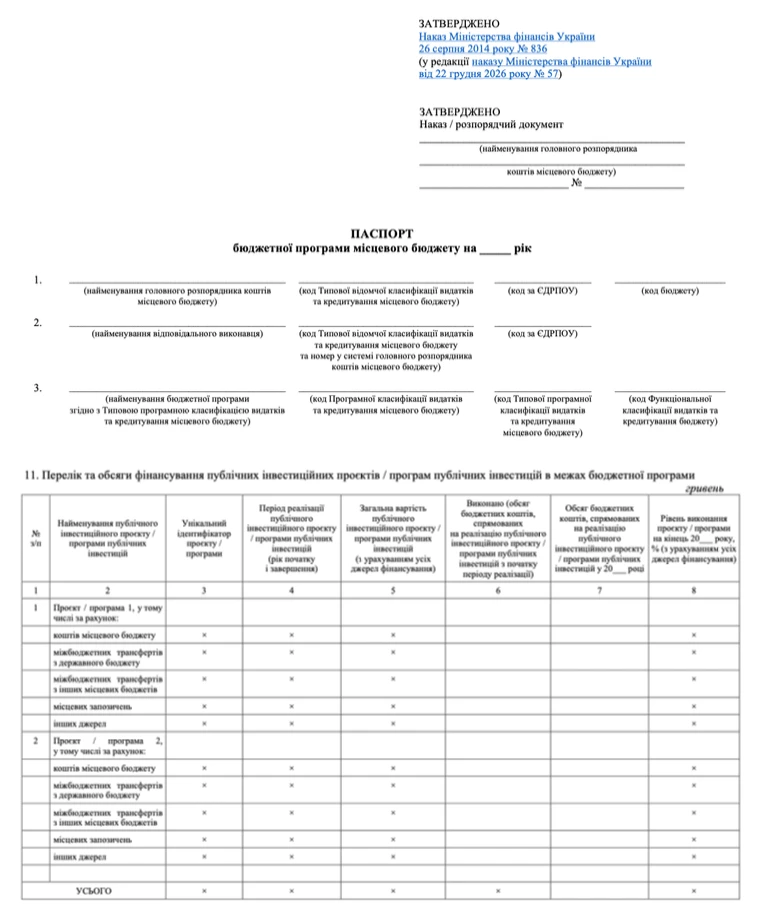

На 2027 рік паспорт бюджетної програми складається за оновленою формою 2026 року. Мова йде про оновлення з наказів Мінфіну від 22.01.2026 № 57 та від 16.02.2026 № 107. Оновлена форма викладена нижче. У цілому вона повторює елементи своєї попередниці, є деякі перестановки місцями та суто редакційні зміни. Найбільш суттєва зміна — Розділ 11 з таблицею «Перелік та обсяги фінансування публічних інвестиційних проєктів / програм публічних інвестицій в межах бюджетної програми». Дана форма представлена нижче. Щодо 2026 року, то паспорт складався за колишньою формою.

СКАЧАТИ БЛАНК⤴️

Паспорт бюджетної програми МБ 2027 — особливості заповнення

Під час складання паспорта бюджетної програми потрібно дотримати вимог Правил № 836. Саме вони передбачають, що у розробці паспорта беруть участь установи — розпорядники нижчого рівня. Основний зміст даних правил зведений у таблиці нижче.

ОСНОВНІ ПРАВИЛА СКЛАДАННЯ ПАСПОРТУ БЮДЖЕТНОЇ ПРОГРАМИ (БП) ДЛЯ МІСЦЕВОГО БЮДЖЕТУ (МБ) 2027 |

поле | Що треба зазначити |

1 | найменування головного розпорядника, код Типової відомчої класифікації видатків та кредитування місцевого бюджету, код за ЄДРПОУ, а також код бюджету |

2 | найменування відповідального виконавця БП, код Типової відомчої класифікації видатків та кредитування місцевого бюджету та номер у системі головного розпорядника, код за ЄДРПОУ; якщо БП виконуватиме апарат головного розпорядника, ця установа і буде відповідальним виконавцем |

3 | найменування БП згідно з Типовою програмною класифікацією видатків та кредитування місцевого бюджету, код Програмної класифікації видатків та кредитування місцевого бюджету, код Типової програмної класифікації видатків та кредитування місцевого бюджету, а також код Функціональної класифікації видатків та кредитування бюджету |

4 | - обсяг бюджетних призначень, встановлений рішенням про МБ;

- або обсяг бюджетних асигнувань, встановлений розписом МБ у таких випадках, як:

- передача бюджетних призначень від одного головного розпорядника до іншого;

- передача нерозподілених бюджетних призначень на визначену в рішенні про місцевий бюджет мету між головними розпорядниками;

- перерозподіл видатків за БП у межах загального обсягу бюджетних призначень, передбачених головному розпоряднику

|

5 | Ціль місцевої політики у відповідній сфері діяльності головного розпорядника, на досягнення якої спрямована реалізація БП. Ціль місцевої політики має бути визначена на основі стратегічних та програмних документів розвитку, зокрема Державної стратегії регіонального розвитку на 2021–2027 роки (постанова КМУ від 05.08.2020 № 695), регіональної стратегії розвитку, стратегії розвитку територіальної громади |

6 | зазначається мета БП, при цьому: - під час визначення не допускаються формулювання, що відображають забезпечення діяльності установ / організацій;

- не треба дублювати найменування БП за змістом

|

7 | деталізуються завдання, які визначені за БП |

8 | як підстави виконання БП наводять перелік нормативно-правових актів, на підставі яких БП було включено до рішення про місцевий бюджет або відкрито у таких випадках, як: - передача бюджетних призначень від одного головного розпорядника до іншого;

- передача нерозподілених бюджетних призначень на визначену в рішенні про місцевий бюджет мету між головними розпорядниками;

- перерозподіл видатків за БП в межах загального обсягу бюджетних призначень, передбачених головному розпоряднику

|

9 | Відображає суми коштів, необхідні для реалізації БП, які наводяться за напрямами використання, зазначаючи їхню загальну суму та окремо за загальним і спеціальним фондами. При цьому Напрями визначаються на підставі завдань БП і висвітлюють: - публічні послуги — з урахуванням кінцевого ефекту / продукту, який створює / виробляє відповідна послуга;

- отримувачів / користувачів та/або надавачів послуг, — з деталізацією соціальних виплат, компенсацій, допомог, відшкодувань та категорій осіб у межах групи отримувачів / користувачів та/або надавачів таких послуг;

- погашення заборгованості — за бюджетними зобов’язаннями минулих років, узятими на облік органами Казначейства.

За БП напрями використання коштів не мають істотно змінюватися з року в рік, за винятком випадків, коли: - БП або окремі напрями у складі БП мають періодичний характер;

- закінчується строк їхнього виконання;

- виникають нові напрями використання коштів у складі наявної БП у результаті прийняття нормативно-правових актів, які змінюють повноваження розпорядників та/або рішень головним розпорядником про погашення заборгованості за бюджетними зобов’язаннями минулих років

|

10 | наводяться суми коштів за кожною місцевою програмою, що виконується у складі БП, якщо така є, дані суми зазначаються у загальній сумі та окремо за загальним і спеціальним фондами |

11 | Зазначаються перелік та обсяги фінансування публічних інвестиційних проєктів / програм публічних інвестицій у межах БП. Даний пункт заповнюється лише за тими БП, у межах яких будуть реалізовуватися публічні інвестиційні проєкти та програми публічних інвестицій. Заповнення цього пункту таке: - графа 1 — порядковий номер публічного інвестиційного проєкту / програми публічних інвестицій;

- графа 2 — найменування публічного цього проєкту / програми;

- графа 3 — унікальний ідентифікатор цього проєкту / програми;

- графа 4 — період реалізації цього проєкту / програми (рік початку і завершення);

- графа 5 — загальна вартість проєкту / програми (з урахуванням усіх джерел фінансування);

- графа 6 — виконано (обсяг бюджетних коштів, спрямованих на реалізацію проєкту / програми з початку періоду реалізації) відповідно до офіційної бюджетної звітності про виконання місцевого бюджету за попередні бюджетні періоди із зазначенням джерел фінансування;

- графа 7 — обсяг бюджетних коштів, спрямованих на реалізацію проєкту / програми, визначених рішенням про місцевий бюджет на відповідний бюджетний період із зазначенням джерел фінансування;

- графа 8 — рівень виконання проєкту / програми на кінець відповідного бюджетного періоду у % визначається як співвідношення суми обсягу виконання проєкту / програми з початку періоду реалізації (графа 6), обсягу бюджетних коштів, спрямованих на реалізацію проєкту / програми у відповідному бюджетному періоді (графа 7) та обсягу інших коштів, спрямованих на реалізацію проєктів / програм за відповідні періоди до загальної вартості проєкту / програми (графа 5)

|

12 | Визначаються результативні показники БП. Ці показники розділені на 4 групи за показниками: - затрат;

- продукту;

- ефективності;

- якості.

Прикладом результативного показника затрат, наприклад, за програмою «Забезпечення діяльності палаців і будинків культури, клубів, центрів дозвілля та інших клубних закладів» можуть бути кількість задіяних установ, кількість гуртків, а показником продукту за цією програмою — кількість заходів, які забезпечать організацію довкілля |

Паспорт бюджетної програми МБ може містити і такий показник ефективності, як середні витрати на проведення одного заходу. А показник якості має відповідати меті бюджетної програми. Для прикладу це може бути збільшення кількості відвідувачів заходів, які проводитимуть в рамках цієї бюджетної програми. Після деталізації цих показників, на цьому складання цього документа закінчується.

Аби паспорт бюджетної програми було легше складати на місцевому рівні, Мінфін і профільні міністерства затверджували для сільських, селищних, міських бюджетів типові переліки бюджетних пpогpaм і результативних показників їхнього виконання. Їх потрібно враховувати при розробці розділів 6–12 паспорта в частині вибору результативних показників затрат, продукту, ефективності і якості за відповідною бюджетною програмою.

Після цього паспорт бюджетної програми підписує керівник установи, яка є головним розпорядником за коштами сільського, селищного чи міського бюджету.

Як зазначалося, підписані примірники паспорту потрібно передати у фінвідділ чи фінуправління. Такі примірники має погодити їхній керівник. Після такого погодження головний розпорядник видає наказ про затвердження паспорта бюджетної програми.

Зміни в паспорт бюджетної програми МБ

Форма паспорта бюджетної програми не передбачає внесення до нього змін. Але зміни у рішенні сесії відповідної ради про місцевий бюджет, у розписі міського, селищного, сільського бюджету спричиняють зміну ряду показників бюджетної програми. І тоді паспорт потрібно приводити у відповідність із зазначеними документами.

Знову його розроблятиме установа головний розпорядник коштів. Але на затвердження паспорт бюджетної програми подається до фінвідділу чи фінуправління — у тижневий строк. У такий самий строк місцевий фінансовий орган має його погодити.

Проєкт зміненого паспорту установа надає фінансового органу для його погодження у 2-х примірниках у паперовому та електронному вигляді.

Підставою для виконання бюджетної програми у зміненому паспорті буде не лише рішення сесії про місцевий бюджет, які призводять до зміни інформації та показників, затверджених у паспортах бюджетних програм, а й інші рішення, на підставі яких паспорт бюджетної програми було змінено і затверджено у новій редакції. Це можуть бути рішення про:

- передачу бюджетних призначень від одного головного розпорядника до іншого;

- перерозподіл видатків за бюджетними програмами у межах загального обсягу бюджетних призначень, передбачених головному розпоряднику;

- передачу нерозподілених бюджетних призначень на визначену в рішенні про місцевий бюджет мету між головними розпорядниками;

- внесення змін до чинних порядків використання бюджетних коштів, які призводять до зміни інформації та показників, затверджених у паспортах бюджетних програм;

- внесення змін до розпису МБ, які призводять до зміни результативних показників бюджетної програми;

- внесення змін до спеціального фонду кошторису бюджетної установи в частині власних надходжень бюджетних установ, що призводять до виникнення нових завдань бюджетної програми.

Також підставою може бути прийняття нормативно-правових актів, які призводять до зміни інформації та показників, затверджених у паспортах бюджетних програм. За цих підстав показники, наведені у паспорті, змінюється, а паспорт перезатверджується після відповідного погодження з місцевим фінансовим органом.

Звіт про виконання бюджетної програми МБ за 2026 рік

Після закінчення 2026 року установи головні розпорядники за коштами міського, селищного чи сільського бюджету зобов’язані скласти не лише річну фінансову і бюджетну звітність, а й звіт про виконання паспорта бюджетної програми МБ. Форма звіту за 2026 рік використовується та ж сама, що й раніше, так як на 2026 рік паспорт складений за старою формою. Однак при звітуванні за 2027 рік треба вже використовувати оновлену форму звіту. Стара форма для звітування за 2026 рік наведена нижче.

СКАЧАТИ БЛАНК⤴️

Звіт про виконання паспорта бюджетної програми до місцевого фінансового органу слід подати у терміни, які співпадають з термінами для зведеної річної бюджетної звітності.

У звіті про виконання бюджетної програми за 2026 рік зазначаються назви головного розпорядника коштів, відповідального за виконання бюджетної програми й назву цієї програми.

Фактично звіт про виконання паспорта бюджетної програми МБ зводиться до аналізу відхилень.

Більш детально про Звіт читайте у матеріалі Складаємо Звіт про виконання паспорта бюджетної програми місцевого бюджету.

Нова форма звіту про виконання бюджетної програми МБ за 2027 рік

Оновлена форма звіту про виконання бюджетної програми, яка буде використовуватися для звітування щодо оновленої форми самої бюджетної програми, яка буде використовуватися для 2027 року, наведена нижче.

СКАЧАТИ БЛАНК⤴️

Висновки. Паспорт бюджетної програми та Звіт про її виконання — важливі елементи бюджетного процесу, що складаються всіма головними розпорядниками за коштами місцевого бюджету. Паспорт бюджетної програми на 2027 рік буде складатися за новою формою. Відповідно й звіт про її виконання буде теж за новою формою.