АЛГОРИТМ ЗАПОВНЕННЯ ПРИМІТОК ДО ФІНАНСОВОЇ ЗВІТНОСТІ (ФОРМА 5–ДС) |

Найменування графи або рядка | № рядка (або графи, — гр.) | Порядок заповнення |

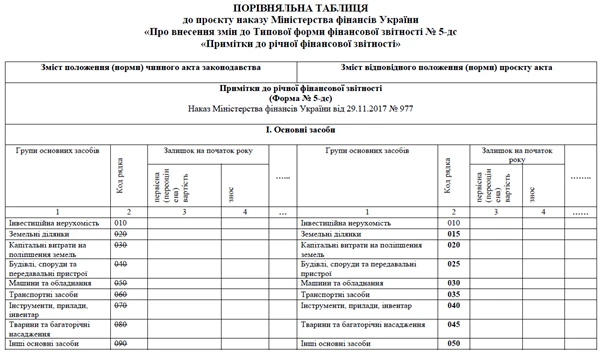

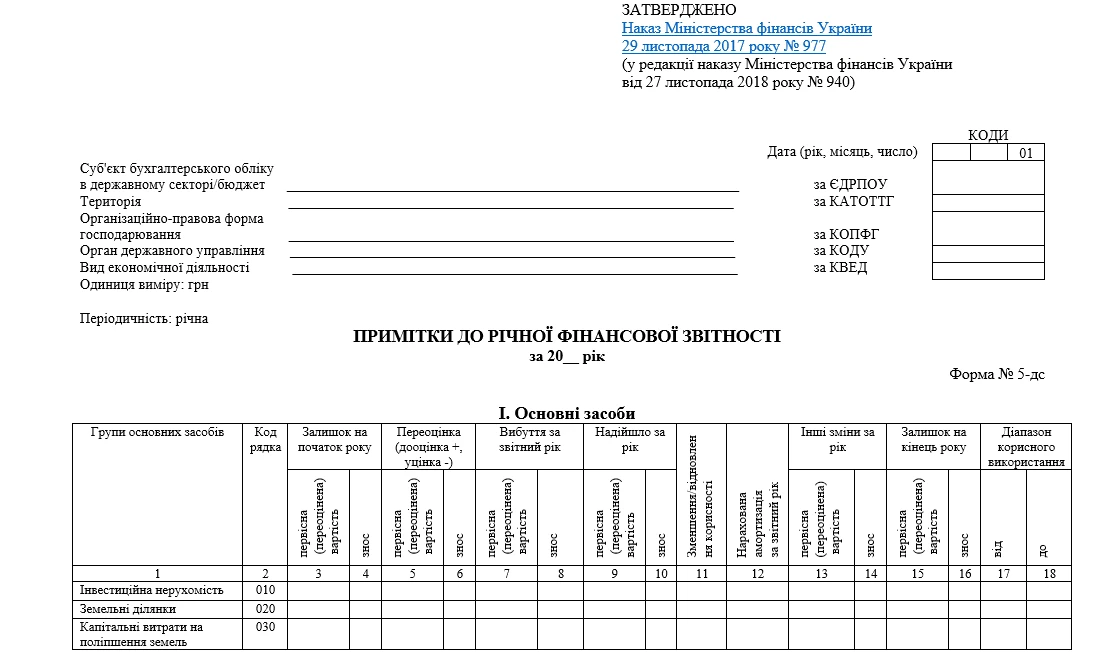

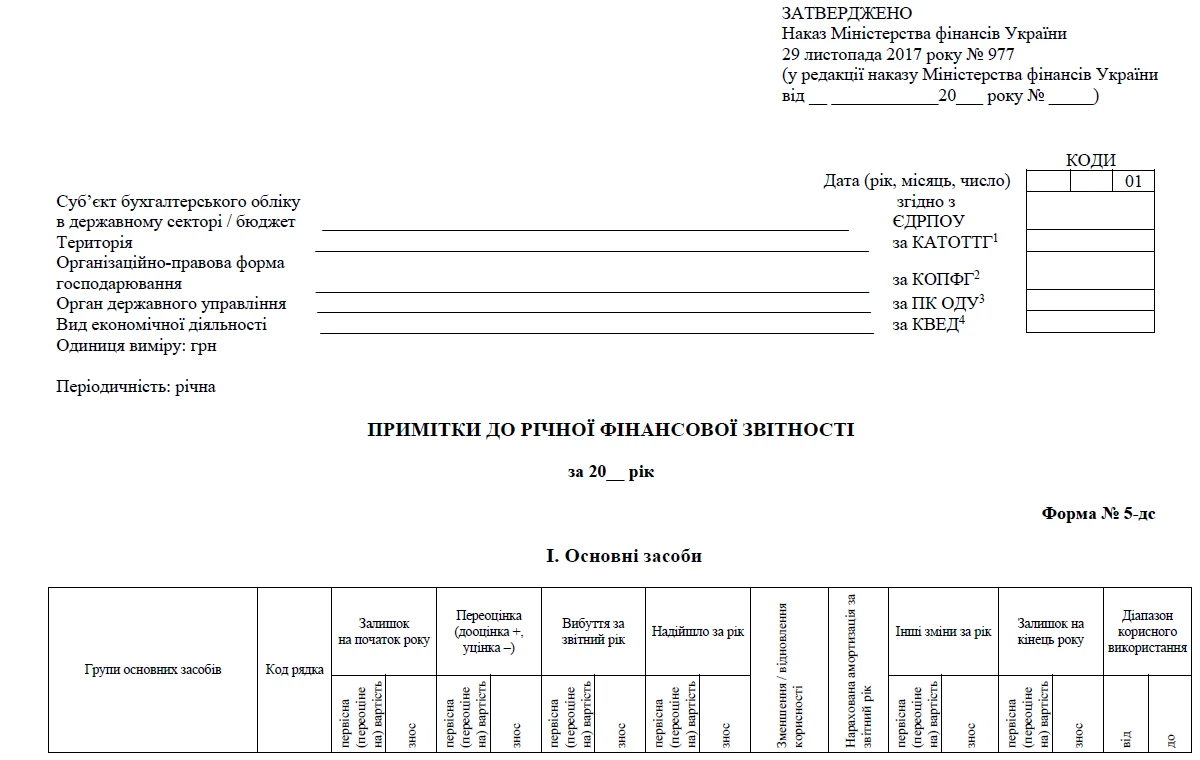

Розділ І Основні засоби |

Залишок на початок року | |

Первісна (переоцінена) вартість | гр. 3 | дані щодо залишку за однойменними рахунками основних засобів (Дт 1010 Дт 1018) та інших необоротних матеріальних активів (Дт 1111 Дт 1118) |

Знос | гр.4 | Дані можна взяти відомість з нарахування амортизації за звітний рік. Загальна сума зносу має співпасти з залишками за рахунками Кт 1411 + Кт 1412 + Кт 1414. Зносу ніколи немає і ставимо прочерк за такими об’єктами: земельні ділянки, музейні цінності, природні ресурси, так як вони за н НП(С)БОДС 121 «Основні засоби» взагалі не амортизуються |

Пояснення щодо інших граф | |

Переоцінка | гр. 5–6 | Переоцінка проводиться у бюджетників досить рідко, так як потребує залучення експерта–оцінювача. У даних графах відображається сума збільшення «+» (зменшення «—») первісної вартості (гр. 5) та накопиченого зносу (гр. 6). Зверніть увагу, що малоцінні необоротні матеріальні активи (МНМА) переоцінці не підлягають |

Вибуття | гр.7–8 | Первісна вартість об’єктів, які надійшли (вибули) відображається у гр. 7 (9), а їхній знос у гр. 8 (10). Якщо установа отримала ОЗ за операціями з внутрівідомчої передачі, то суму нарахованої амортизації відображає у гр. 10 «Надійшло за рік, знос», а установа яка передала у гр. 8 «Вибуло» (Роз’яснення ДКСУ*). Додатково інформація розкривається у ряд. 193–194 цього розділу |

Надійшло | гр. 9–10 |

Зменшення корисності | гр. 11–12 | Більшість установ тестування на зменшення корисності не проводять, хоча й є правила щодо нього у НП(С)БОДС 127 «Зменшення корисності активів». Якщо воно проводилося, то показаємо збільшення або відновлення первісної вартості (гр. 11) та зносу (гр. 12). Провести зменшення корисності можна, наприклад при зменшенні ринкової вартості активу. На відміну від переоцінки воно не потребує залучення експерта–оцінювача й може бути здійснена на основі розрахунків самого бухгалтера |

Інші зміни за рік | гр. 13–14 | Це зміни первісної вартості (гр. 13) та зносу (гр. 14), наприклад внаслідок проведення поліпшення, модернізації, реконструкції основних засобів, переведення операційної нерухомості до складу інвестиційної нерухомості, може бути також певні виправлення внаслідок уточнення первісної вартості об’єкта тощо. Тут же відображається ліквідаційна вартість, яка визначена у звітному році, відображається (гр. 13) (Роз’яснення ДКСУ*) |

Залишок на кінець року | гр. 15–16 | усе аналогічно залишку на початок (див. вище) |

Діапазон корисного використання | |

від | гр. 17 | Вказуються мінімальні строки корисного використання за кожною з груп активів. Рекомендується взяти з наказу про облікову політику ті строки, які використовуються для амортизації (Роз’яснення ДКСУ*). Щодо МНМА, то за ними строки використання, як правило, не визначаються. У сумі за ряд. 180 слід навести мінімальну цифру за всією цією колонкою. Діапазон корисного використання визначається в роках. (Роз’яснення ДКСУ*). Типові строки корисного використання основних засобів суб'єктів державного сектору наведені у Додатку 1 до Методичних рекомендацій щодо облікової політики субʼєкта державного сектору, які затверджені наказом Мінфіну від 23.01.2015 № 11 |

До | гр. 18 | Вказується максимальний строк використання за кожною з груп активів. Такі строки, як правило, ніхто не визначає. Якщо вони відсутні у документах на введення в експлуатацію, то можна поставити прочерки. Ставити ж їх навмання немає ніякого сенсу. У сумі за ряд. 180 слід навести максимальну цифру за всією цією колонкою |

Усього | ряд. 180 | суми мають бути за: - первісною вартістю у гр. 3 (гр. 15) — співпадати з ряд. 1001 + 1010 гр. 3 (гр. 4) форми № 1–дс

- зносом у гр. 4 (гр. 16) — співпадати з ряд. 1002 + 1012 гр. 3 (гр. 4) форми № 1–дс

|

Додаткові рядки | |

Вартість ОЗ, які вибули (безплатна передача, продаж, крадіжка, нестача, списання як непридатних) | 181–185 | заповнюється на основі оборотних відомостей або й первинних документів, якщо основні засоби вибувати з вказаних причин |

збільшення вартості ОЗ внаслідок придбання, реконструкції (добудови, дообладнання), безплатного отримання, отримання благодійних грантів, дарунків | 186–189 | заповнюється на основі оборотних відомостей або й первинних документів, якщо основні засоби надходили з вказаних причин |

вартість ОЗ, щодо яких існують передбачені чинним законодавством обмеження права власності, користування та розпорядження | 190 | Заповнюється лише тоді, коли в установи є документи, на підставі яких такі обмежувальні заходи були впроваджені. Так як іншого не вказано, то використовується первісна вартість. Також за цими об’єктами вказуємо знос у ряд. 196 |

залишкова вартість ОЗ, що тимчасово не використовуються | 191 | Вказується залишкова вартість ОЗ, які перебувають на реконструкції, консервації. Їх слід взяти з тих документів (наказів, актів), якими оформлялось виведення ОЗ з експлуатації |

вартість повністю амортизованих ОЗ які продовжують використовуватись | 192 | Слід вказати вартість (первісну) тих об’єктів, у яких залишкова вартість стала нульовою або ж дорівнює раніше визначеній ліквідаційній вартості з причини повної амортизації. Зверніть увагу, що відповідно до НП(С)БОДС 121, якщо залишкова вартість стала нульовою, то слід обов'язково визначити ліквідаційну вартість. Збільшення первісної вартості на суму ліквідаційної відображається за Дт 10 «Основні засоби» Кт 51 «Внесений капітал» (Роз’яснення ДКСУ*) |

вартість ОЗ, які утримуються для продажу, передачі без оплати | 193 | Вказується первісна вартість тих ОЗ, які планується продати. Підстава — накази по установі. Можна не вказувати й нічого, так як продаж буває раптовим |

вартість безоплатно отриманих основних засобів | 194 –195 | вказується первісна вартість тих об’єктів ОЗ, які були одержані внаслідок благодійної допомоги, безоплатних передач, як подарунок |

знос основних засобів, щодо яких існують обмеження права власності, користування та розпорядження | 196 | див. пояснення до ряд. 190 |

Розділ ІІ Нематеріальні активи |

Авторське та суміжні з ним права | 200 | Заповнення усіх граф у цілому аналогічне розділу І «Основні засоби» (див. вище). Щодо діапазону корисного використання (гр. 17–18), то беремо дані з наказу про облікову політику та наказів про введення конкретних об’єктів НА. Ніяких роз’яснень, що робити, коли різні строки за різними об’єктами — немає. Тому можна взяти найменший з них або найбільший. Також у Податковому кодексі України (ПКУ) є обмеження: - у ПКУ на строк корисного використання НА, для яких строк корисного використання не встановлений: 2 роки — мінімальний, 10 років — максимальний (п. 138.3 ПКУ). Щодо тих активів, за якими відповідно до правовстановлюючого документа визначений строк корисного використання, ПКУ рекомендує дотримуватися саме його;

- у Додатку 2 до Методичних рекомендацій щодо облікової політики суб’єкта державного сектору, наказ Мінфіну від 23.01.2015 року № 11. Мінімум 2 роки — для авторського права і суміжних прав, мінімум 5 років — для об’єктів промислової власності, відповідно до правовстановлюючих документів — для всіх інших. Максимальний строк не заданий.

Бюджетникам виконувати вимоги ПКУ не обов’язково, але можна взяти до уваги й обмежити максимальний строк у 10 років. Однак він має бути зафіксований у наказі про облікову політику |

Права користування природними ресурсами | 210 |

Права на знаки для товарів і послуг | 220 |

Права користування майном | 230 |

Права на об'єкти промислової власності | 240 |

Інші нематеріальні активи | 250 |

Усього | 260 | За первісною вартістю та зносом має співпадати з гр. 3 (гр. 4) ряд. 1021 форми 1–дс |

Додаткові рядки | 261–266 | Заповнюємо аналогічно подібним рядкам щодо основних засобів на підставі документів на обмеження використання, оформлення застави тощо |

Розділ III Капітальні інвестиції |

Капітальні інвестиції в основні засоби | 300 | заповнюється на основі залишків і оборотів за однойменним субрахунком 1311 |

Капітальні інвестиції в інші необоротні матеріальні активи | 310 | заповнюється на основі залишків і оборотів за однойменним субрахунком 1312 |

Капітальні інвестиції в нематеріальні активи | 320 | заповнюється на основі залишків і оборотів за однойменним субрахунком 1313 |

Капітальні інвестиції в довгострокові біологічні активи | 330 | заповнюється на основі залишків і оборотів за однойменним субрахунком 1314 |

Капітальні інвестиції в необоротні активи спецпризначення | 340 | заповнюється на основі залишків і оборотів за однойменним субрахунком 1312 у тій частині, що стосуються необоротних активів спецпризначення |

Додатковий рядок: | |

загальна сума витрат на дослідження та розробку, що включена до складу витрат звітного періоду | 351 | Сума витрат на дослідження та розробки за даними обліку. Включення даного рядка Мінфіном до капітальних інвестицій є дещо дивним, так як такі витрати не є капітальними інвестиціями і їм краще було б бути у розділі IX «Доходи та витрати». Крім того, витрати на дослідження й розробки не входять і до капітальних інвестицій в нематеріальні активи, про що прямо сказано у п. 12 розділу ІІ та п. 2.6 розділу VII НП(С)БО 122 «Нематеріальні активи» |

Розділ IV. Виробничі запаси |

Продукти харчування | 360 | Заповнюється на основі залишків і оборотів за однойменними субрахунками 1511–1518. Як балансову вартість беремо залишки за цими субрахунками |

Медикаменти та перев’язувальні матеріали | 370 |

Будівельні матеріали | 380 |

Пально–мастильні матеріали | 390 |

Запасні частини | 400 |

Тара | 410 |

Сировина і матеріали | 420 |

Інші виробничі запаси | 430 |

Готова продукція | 440 | заповнюється на основі залишків і оборотів за однойменними субрахунками 1811–1816. Як балансову вартість беремо залишки за цими субрахунками |

Малоцінні та швидкозношувані предмети | 450 |

Державні матеріальні резерви та запаси | 460 |

Активи для розподілу, передачі, продажу | 470 |

Інші нефінансові активи | 480 |

Незавершене виробництво запасів | 490 | заповнюється за даними субрахунку 1613 «Інше виробництво» у частині обліку витрат на виробництво продукції або інших запасів |

Усього | 500 | сума має співпадати з ряд. 1050 + ряд. 1060 гр. 3 (гр. 4) форми 1–дс |

Додаткові рядки: | |

відображені за чистою вартістю реалізації | 507 | Відображаються ті запаси, щодо яких застосовувалася уцінка. На дату балансу запаси за п. 1 розділу ІІІ НП(С)БОДС 123 «Запаси» мають відображатися за найменшою з двох вартостей: первісною або чистою вартістю реалізації (вартість, за яку їх можна реалізувати за мінусом витрат на таку реалізацію) |

відображені за відновлювальною вартістю | 508 | Відновлювальна вартість застосовується щодо запасів, які утримуються з метою безоплатного розподілу, передачі, а також ті, щодо яких не існує активного ринку, тобто не можна визначити справедливу вартість. Запаси тоді відображаються в обліку за найменшою з двох вартостей: первісною або відновлювальною (п. 4 НП(С)БОДС 123 «Запаси»). Відновлювальна вартість — це сучасна собівартість придбання, тобто та вартість, за якою можна зараз виготовити або придбати подібний актив з поправкою на його нинішній фізичний стан |

Розділ VI. Зобов'язання |

Довгострокові | 600 | Заповнюється на основі даних субрахунків 6011–6016. У гр. 5 «до 12 місяців ставимо знак «х», так як довгострокові зобов’язання мають строк більше 12 місяців |

Поточні | 610 | Заповнюється на основі даних субрахунків 6111–6117. У гр. 6 «більше 12 місяців ставимо знак «х», так як поточні зобов’язання мають строк до 12 місяців. Тут же (гр. 5) відображаються зобов'язання за коштами, отриманими в тимчасове розпорядження (Роз’яснення ДКСУ*) |

Доходи майбутніх періодів | 620 | Заповнюється за субрахунком 6911. Вони, до речі, можуть бути і «до 12 місяців» і «більше 12 місяців», тому у гр. 5 і 6 вказуємо відповідну суму |

Розділ VII. Дебіторська заборгованість |

Довгострокова дебіторська заборгованість | 650–651 | Заповнюється на основі даних субрахунків 2011–2013. У гр. 4 «до 12 місяців» ставимо позначку «х», так як довгострокова заборгованість має строк більше 12 місяців. |

Поточна дебіторська заборгованість | 660–661 | Заповнюється на основі даних субрахунків 2110–2117. У гр. 5 «від 12 до 18 місяців» і гр. 6 «від 18 до 36 місяців» ставимо позначки «х», так як поточна заборгованість має строк до 12 місяців |

Розділ VIII. Грошові кошти та їх еквіваленти розпорядників бюджетних коштів та державних цільових фондів |

Грошові кошти та їх еквіваленти розпорядників бюджетних коштів та державних цільових фондів у національній валюті, у тому числі в: | 670 | усі кошти в національній валюті за групами субрахунків 2211, 2213, 2215, 2311–2315 — для розпорядників та 2222, 2223, 2225, 2227, 2321–2325 (державні цільові фонди) |

касі | 671 | Заповнюється на основі даних субрахунків 2211 (2221) «Готівка у національній валюті» — розпорядники (державні цільові фонди). Також грошові документи в касі: субрахунок 2213 (2223) «Грошові документи в національній валюті» — розпорядники (державні цільові фонди) |

казначействі на реєстраційних рахунках | 672 | заповнюється на основі даних субрахунків 2313 (2323) «Реєстраційні рахунки» — розпорядники (державні цільові фонди) |

казначействі на інших рахунках | 673 | заповнюється на основі даних субрахунку 2314 (2324) «Інші рахунки в казначействі розпорядники (державні цільові фонди) |

установах банків на поточних та інших рахунках | 674 | заповнюється на основі даних субрахунку 2311 (2321) «Поточні рахунки» — розпорядники (державні цільові фонди) |

установах банків у тимчасовому розпорядженні | 675 | заповнюється на основі даних субрахунків 2315 (2325) «Рахунки для обліку депозитних сум» — розпорядники (державні цільові фонди) |

дорозі | 676 | заповнюється на основі даних субрахунку 2215 (2226) «Грошові документи в дорозі в іноземній валюті» |

Грошові кошти та їх еквіваленти розпорядників бюджетних коштів та державних цільових фондів у іноземній валюті, у тому числі: | 680 | усі кошти в іноземній валюті за групами рахунків 221, 231 (розпорядники) та 222, 232 (державні цільові фонди) |

на поточних рахунках | 681 | заповнюється на основі даних субрахунків 2311–2315 (2321–2325) у частині коштів в іноземній валюті — для розпорядників (державних цільових фондів) |

інші кошти в іноземній валюті | 682 | Заповнюється на основі даних субрахунків 2212 (2222) «Готівка в іноземній валюті», 2214 (2224) «Грошові документи в іноземній валюті», 2216 (2226) «Грошові кошти в дорозі в іноземній валюті» — розпорядники (державні цільові фонди). Також субрахунок 2227 «Інші еквіваленти грошових кошті» — для державних цільових фондів |

Розділ IX. Доходи та витрати Зверніть увагу: - заповнення наведено на прикладі розпорядників, для держаних цільових фондів — аналогічні рахунки;

- будьте уважні, аби не порахувати тут деякі суми двічі! «у тому числі» — рядок є сумою серії рядків, «з них» — наступні рядки лише наводять додаткову інформацію з загальної цифри й не обов’язково є її сумою;

- у цьому розділі слід відображати тільки ту інформацію, що передбачена розділом IV «Розкриття інформації про доходи від обмінних та необмінних операцій» НП(С)БОДС 124 «Доходи» та розділом V «Розкриття інформації про витрати у примітках до фінансової звітності» НП(С)БОДС 135 «Витрати» (Роз’яснення ДКСУ*)

|

Доходи від обмінних і необмінних операцій, визнані протягом звітного періоду, — усього | 760 | заповнюється як сума рядків 770–850, 860–910 |

у тому числі: | | |

від обмінних операцій: | | |

бюджетні асигнування | 770 | заповнюється на основі даних субрахунку 7011 «Бюджетні асигнування» |

надання послуг | 780 | заповнюється на основі даних субрахунку 7111 «Доходи від реалізації продукції (робіт, послуг)» |

продаж | 790 | заповнюється на основі даних субрахунку 7211 «Дохід від реалізації активів» |

операції з капіталом | 800 | заповнюється на основі даних субрахунку 7411 «Інші доходи за обмінними операціями» |

продаж нерухомого майна | 810 | заповнюється на основі даних субрахунку 7411 «Інші доходи за обмінними операціями» |

відсотки | 820 | заповнюється на основі даних субрахунку 7311 «Фінансові доходи розпорядників бюджетних коштів» |

роялті | 830 | заповнюється на основі даних субрахунку 7311 «Фінансові доходи розпорядників бюджетних коштів» |

дивіденди | 840 | заповнюється на основі даних субрахунку 7311 «Фінансові доходи розпорядників бюджетних коштів» |

інші доходи від обмінних операцій | 850 | заповнюється як сума рядків 851–853 і 950 |

у тому числі: | | |

курсова різниця | 851 | заповнюється на основі даних субрахунку 7411 «Інші доходи за обмінними операціями» |

дооцінка активів у межах суми попередньої уцінки | 852 | заповнюється на основі даних субрахунку 7411 «Інші доходи за обмінними операціями» |

відновлення корисності активів | 853 | заповнюється на основі даних субрахунку 7411 «Інші доходи за обмінними операціями» |

від необмінних операцій: | | заповнюємо як суму рядків 860–910 |

податкові надходження | 860 | — |

неподаткові надходження | 870 | — |

трансферти | 880 | Заповнюємо на основі даних субрахунку 7512 «Трансферти» |

гранти та дарунки | 890 | заповнюється на основі даних субрахунку 7511 «Доходи за необмінними операціями» |

надходження до державних цільових фондів | 900 | — |

списаних зобов'язань, що не підлягають погашенню | 910 | заповнюється на основі даних субрахунку 7511 «Доходи за необмінними операціями» |

Інші витрати – усього | 920 | Заповнюється як суму рядків 930 і 940. Ця сума НЕ повинна відповідати ряд. 2380 форми 2–дс «Усього витрат» (Роз’яснення ДКСУ*) |

у тому числі: | | |

інші витрати за обмінними операціями | 930 | Заповнюється на основі даних субрахунку 8411 «Інші витрати за обмінними операціями». Дана сума може бути більшою, ніж сума за ряд. 931–940 і 960 |

з них: | | |

курсова різниця | 931 | заповнюється на основі даних субрахунку 8411 «Інші витрати за обмінними операціями» |

витрати, пов'язані з реалізацією активів | 932 | заповнюється на основі даних субрахунку 8411 «Інші витрати за обмінними операціями» |

уцінка активів | 933 | заповнюється на основі даних субрахунку 8411 «Інші витрати за обмінними операціями» |

втрати від зменшення корисності активів | 934 | заповнюється на основі даних субрахунку 8411 «Інші витрати за обмінними операціями» |

інші витрати за необмінними операціями | 940 | заповнюється на основі даних субрахунку 8511 «Витрати за необмінними операціями» |

з них: | | |

витрати, пов'язані з передачею активів, що суб'єкти державного сектору передають суб'єктам господарювання, фізичним особам та іншим суб'єктам державного сектору для виконання цільових заходів | 941 | заповнюється на основі даних субрахунку 8511 «Витрати за необмінними операціями» |

неповернення депозитів | 942 | заповнюється на основі даних субрахунку 8511 «Витрати за необмінними операціями» |

Додаткові рядки: | | |

сума отриманих активів, робіт, послуг у натуральній формі | 950 | заповнюється на основі даних субрахунку 7511 «Доходи за необмінними операціями» |

Сума витрат, визнаних у зв’язку з недотриманням раніше визначених доходів | 960 | заповнюється на основі даних субрахунку 8411 «Інші витрати за обмінними операціями» |

* Роз’яснення ДКСУ — Методологічні роз’яснення проблемних питань складання та подання фінансової звітності розпорядниками бюджетних коштів відповідно до НП(С)БОДС 101 «Подання фінансової звітності» та перспективи подання клієнтами Казначейства звітності в електронному вигляді. Знайти їх можна на сайті Казначейства |