експерт з обліку та оподаткування, кандидат економічних наук, Чернігів

Конкретизуємо всі показники, які має заповнити головний розпорядник коштів місцевого бюджету в оновленому Звіті про виконання паспорта бюджетної програми місцевого бюджету за 2026 рік. Також покажемо зразок заповнення Звіту про виконання паспорта бюджетної програми місцевого бюджету 2026 за існуючою формою

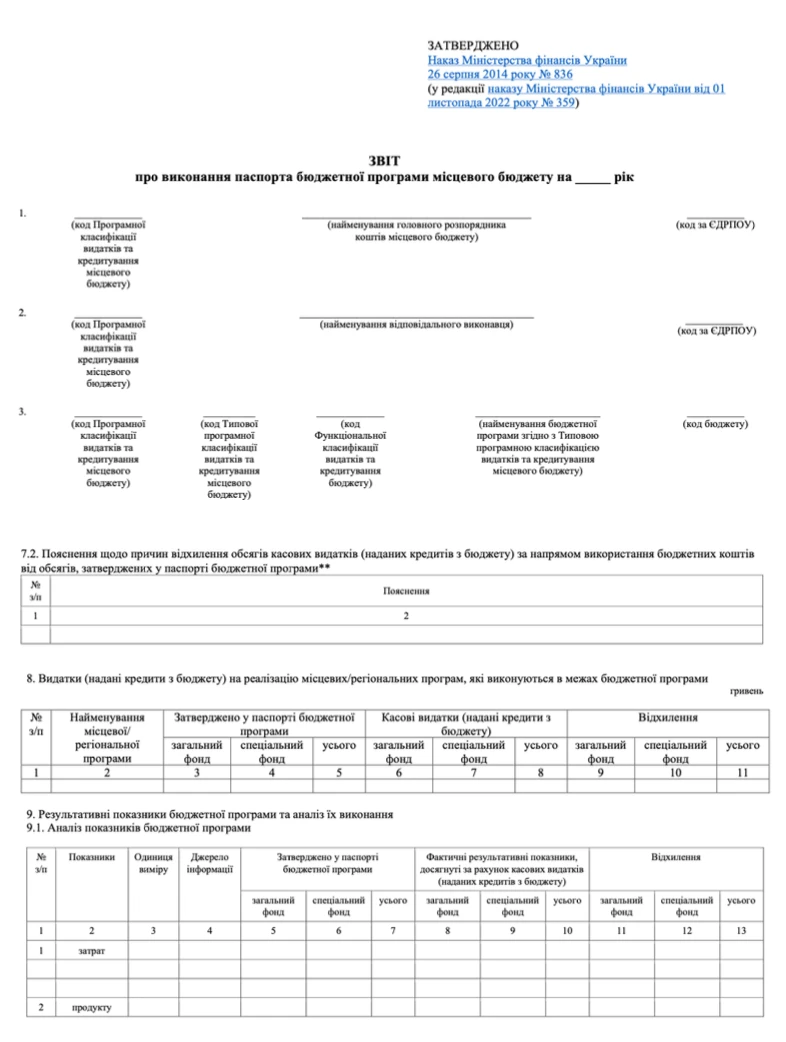

Форма звіту про виконання паспорта бюджетної програми

Звіт про виконання паспорта бюджетної програми місцевого бюджету (МБ) головні розпорядники коштів місцевого бюджету, які використовують програмно-цільовий метод у бюджетному процесі (далі— головні розпорядники) складають щороку.

Форму звіту про виконання паспорта бюджетної програми місцевого бюджету розміщено у Правилах складання паспортів бюджетних програм місцевих бюджетів та звітів про їхнє виконання, затверджених наказом Мінфіну від 26.08.2014 № 836 (далі — Правила № 836). Для звітування за 2026 рік продовжує діяти форма Звіту, яка була впроваджена з 01 січня 2023 року наказом Мінфіну від 01.11.2022 № 359 (далі — Наказ № 359). Цей бланк звіту відповідає ще формі паспорта, що використовувалися для складання на 2026 рік, про виконання паспорта бюджетної програминаведений нижче. Однак уже є нова форма, яка буде використовуватися для звітування за 2027 рік (див. наприкінці даного огляду).

Бланк звіту про виконання паспорта бюджетної програми

Термін подання Звіту про виконання паспорта бюджетної програми

Головні розпорядники коштів місцевого бюджету Звіт:

подають до місцевого фінансового органу. Термін подачі — такий же, які і для подання зведеної річної фінансової та бюджетної звітності. За п. 6 Порядку подання фінансової звітності, затвердженого наказом Мінфіну від 28.02.2000 № 419, річна фінансова звітність розпорядниками бюджетних коштів подається не пізніше 22 січня за встановленим Казначейством графіком;

оприлюднюють на своєму офіційному сайті. І не треба відкладати оприлюднення, адже для нього з моменту подання звіту до місцевого фіноргану є лише 3 дні.

Розглянемо, як правильно заповнити всі пункти цього документа, яких усього 10.

Як скласти Звіт про виконання паспорта бюджетної програми місцевого бюджету

Звіт про виконання паспорта бюджетної програми місцевого бюджету за своєю суттю — це аналіз відхилень у виконанні бюджетної програми. Вимоги до заповнення звіту про виконання паспорта бюджетної програми за старою формою, яка ще використовується для звітування за 2026 рік, проілюструємо за кожним пунктом.

код Програмної класифікації видатків та кредитування МБ для відповідального виконавця;

власне найменування відповідального виконавця;

код ЄДРПОУ відповідального виконавця. Часто відповідальний виконавець та головний розпорядник співпадають — тоді власне ім’я та код ЄДРПОУ такі ж, як і в пункті 1.

У пункті 3 Звіту зазначаються:

код Програмної класифікації видатків та кредитування МБ для самої бюджетної програми;

код Типової програмної класифікації видатків та кредитування місцевого бюджету;

код Функціональної класифікації видатків та кредитування бюджету;

найменування бюджетної програми;

код бюджету.

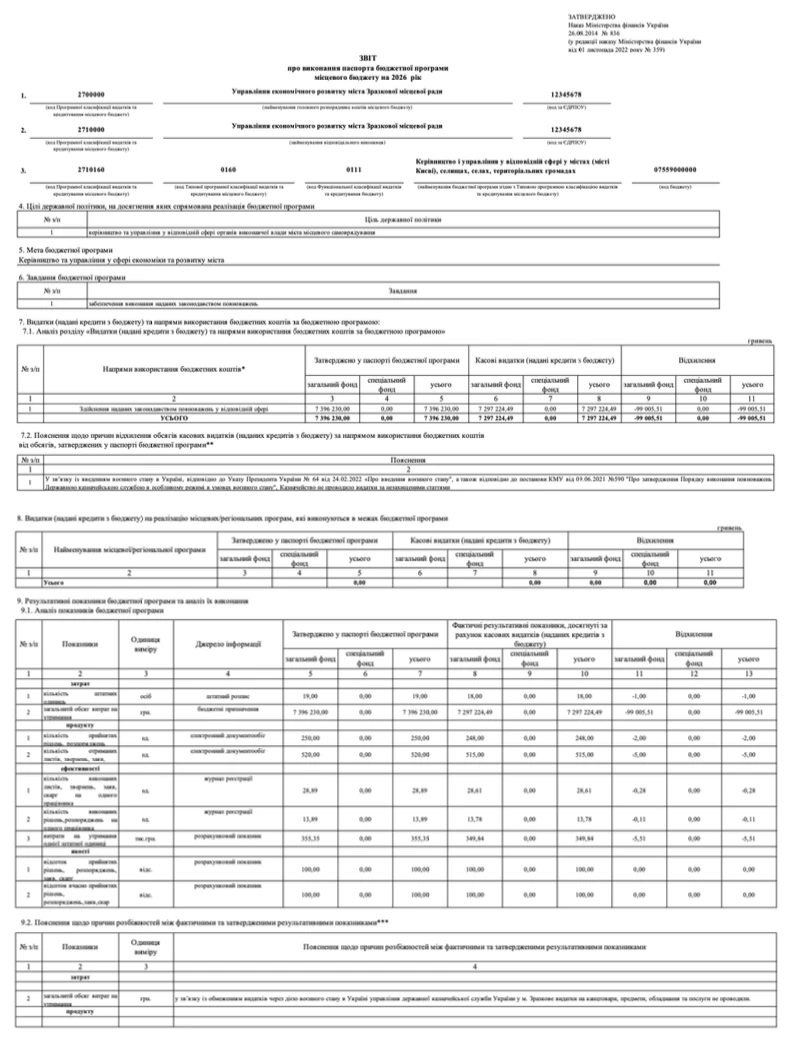

ЗВІТ ПРО ВИКОНАННЯ ПАСПОРТА БЮДЖЕТНОЇ ПРОГРАМИ МІСЦЕВОГО БЮДЖЕТУ НА 2026 РІК

1.

2700000 (код Програмної класифікації видатків та кредитування місцевого бюджету)

Управління економічного розвитку міста Зразкової місцевої ради (найменування головного розпорядника коштів місцевого бюджету)

12345678 (код за ЄДРПОУ)

2.

2710000 (код Програмної класифікації видатків та кредитування місцевого бюджету)

Управління економічного розвитку міста Зразкової місцевої ради (найменування відповідального виконавця)

12345678 (код за ЄДРПОУ)

3.

2710160 (код Програмної класифікації видатків та кредитування місцевого бюджету)

0160 (код Типової програмної класифікації видатків та кредитування місцевого бюджету)

0111 (код Функціональної класифікації видатків та кредитування бюджету)

Керівництво і управління у відповідній сфері у містах (місті Києві), селищах, селах, територіальних громадах

07559000000 (код бюджету)

Пункти 4–6. Цілі, мета та завдання бюджетної програми

У пункті 4 Звіту зазначаються цілі державної політики у відповідної сфери діяльності, реалізацію якої виконує головний розпорядник.

У пункті 5 Звіту вказується мета бюджетної програми з паспорта програми МБ. Приклади таких формулювань:

надання позашкільної освіти позашкільними закладами освіти, заходи із позашкільної роботи з дітьми, задоволення потреб дівчат і хлопців у сфері позашкільної освіти з урахуванням їхнього віку та місця проживання (див. приклад Звіту);

сприяння розвитку малого і середнього підприємництва.

У пункті 6 Звіту перераховуються поставлені завдання бюджетної програми за паспортом. Фактично це та ж мета, але більш деталізована. Таких завдань, як правило, декілька пунктів (див. приклад Звіту), але може бути й один. Наприклад, створення сприятливих умов для підприємницької діяльності та поліпшення інформаційного клімату для малого та середнього підприємництва.

4. Цілі державної політики, на досягнення яких спрямовано реалізацію бюджетної програмиу

№з/п

Ціль державної політики

1

керівництво та управління у відповідній сфері органів виконавчої влади міста місцевого самоврядування

5. Мета бюджетної програми

керівництво та управління у сфері економіки та розвитку міста

6. Завдання бюджетної програми

№ з/п

Завдання

1

забезпечення виконання наданих законодавством повноважень

Пункт 7. Відомості про видатки, надання кредитів та напрями використання коштів за бюджетною програмою

У пункті 7.1 Звіту інформація заноситься у формі таблиць. Напрями використання для гр. 2 беруться з паспорту бюджетної програми (усі, які є). У ній окремими графами відображаються суми:

обсягів бюджетних асигнувань, затверджені паспортом бюджетної програми на звітний бюджетний період, з урахуванням змін (гр. 3–5);

обсягів касових видатків (наданих кредитів з бюджету) за звітний період (гр. 6–8);

відхилення обсягів касових видатків (наданих кредитів з бюджету) від обсягів, затверджених паспортом бюджетної програми на звітний період (гр. 9–11).

Усі показники у даній таблиці наводяться сумарно та у розрізі загального і спеціального фондів місцевого бюджету (див.приклад далі).

Також у пункті 7.2 розміщуються окремо пояснення щодо причин відхилення обсягів касових видатків (наданих кредитів з бюджету) від обсягів, затверджених у паспорті бюджетної програми.

7.1. Аналіз розділу «видатки (надані кредити з бюджету) та напрями використання бюджетних коштів за бюджетною програмою»

№ з/п

Напрями використання бюджетних коштів*

Затверджено у паспорті бюджетної програми

Касові видатки (надані кредити з бюджету)

Відхилення

загальний фонд

спеціальний фонд

усього

загальний фонд

спеціальний фонд

усього

загальний фонд

спеціальний фонд

усього

1

2

3

4

5

6

7

8

9

10

11

1

здійснення наданих законодавством повноважень у відповідній сфері

7396230,00

0,00

7396230,00

7297 224,49

0,00

7297224,49

-99005,51

0,00

-99005,51

УСЬОГО

7396230,00

0,00

7396230,00

7297 224,49

0,00

7297224,49

-99005,51

0,00

-99005,51

Пункт 8. Видатки (надані кредити з бюджету) на реалізацію місцевих/регіональних програм, які виконуються в межах бюджетної програми

У пункті 8 Звіту наводяться відомості у формі таблиці про реалізацію регіональних цільових програм, які виконуються в межах цієї бюджетної програми. Однак такі регіональні програми можуть бути й відсутні і тоді цей пункт залишається порожнім. У разі ж їхньої наявності у розрізі кожної такої регіональної програми і підпрограми зазначаються суми:

бюджетних призначень/бюджетних асигнувань, які затверджені паспортом (з урахуванням усіх змін до нього);

касових видатків або наданих кредитів;

відхилень між цими двома показниками.

Внизу під таблицею, як і за минулим пунктом 7, треба навести пояснення щодо причин відхилення.

Пункт 9. Відомості про результативні показники бюджетної програми та аналіз їхньої виконання

У таблиці пункту 9.1 Звіту дані відомості про кожен показник відображаються у розрізі завдань бюджетної програми, підпрограм і завдань підпрограми:

затрат;

продукту;

ефективності;

якості.

Кожен показник характеризується обсягом затверджених бюджетних призначень/бюджетних асигнувань, які затверджені паспортом, фактичних касових видатків або наданих кредитів, відхиленнями між цими двома показниками.

Також у пункті 9.2 слід вписати пояснення причин розбіжностей між затвердженими та досягнутими результативними показниками та аналіз стану їхнього виконання.

9.1. Аналіз показників бюджетної програми

№ з/п

Показники

Одиниця виміру

Джерело інформації

Затверджено у паспорті бюджетної програми

Фактичні результативні показники, досягнуті за рахунок касових видатків (наданих кредитів з бюджету)

Відхилення

загальний фонд

спеціальний фонд

усього

загальний фонд

спеціальний фонд

усього

загальний фонд

спеціальний фонд

усього

1

2

3

4

5

6

7

8

9

10

11

12

13

…

0

продукту

1

кількість прийнятих рішень, розпоряджень

од.

електронний документообіг

250,00

0,00

250,00

248,00

0,00

248,00

-2,00

0,00

-2,00

2

кількість отриманих листів, звернень, заяв, скарг

од.

електронний документообіг

520,00

0,00

520,00

515,00

0,00

515,00

-5,00

0,00

-5,00

…

9.2. Пояснення щодо причин розбіжностей між фактичними та затвердженими результативними показниками

№ з/п

Показники

Одиниця виміру

Пояснення щодо причин розбіжностей між фактичними та затвердженими результативними показниками

1

2

3

4

0

…

0

продукту

1

кількість прийнятих рішень, розпоряджень

од.

у зв’язку з відсутністю кворуму на засіданні місцевої ради призупинено прийняття двох рішень

2

кількість отриманих листів, звернень, заяв, скарг

од.

кількість отриманих листів, звернень, заяв, скарг збільшилась на 5 одиниць у звʼязку з пошкодженнями, спричиненими російськими атаками дорнами та ракетами на територіях територіальної громади

0

…

9.3. Аналіз стану виконання результативних показників

В управлінні економічного розвитку міста чисельність працівників становить 19 одиниць. Кошторисні призначення на 2026 р. становили 7396230,00. За звітний період поступило коштів у сумі 7297224,49 грн. Касові видатки склали 7297224,49 грн. У зв’язку із дотриманням прийнятих антикризових в умовах воєнного стану була досягнута економія бюджетних коштів. Всього економія бюджетних коштів становить 99005,51 грн

Повний приклад заповнення Звіту про виконання паспорту бюджетної програми МБ за 2026 рік можна скачати у файлі, який розміщений нижче.

Приклад заповнення Звіту про виконання паспорта бюджетної програми

Заповнений звіт про виконання паспорту бюджетної програми за 2026 рік наведений нижче.

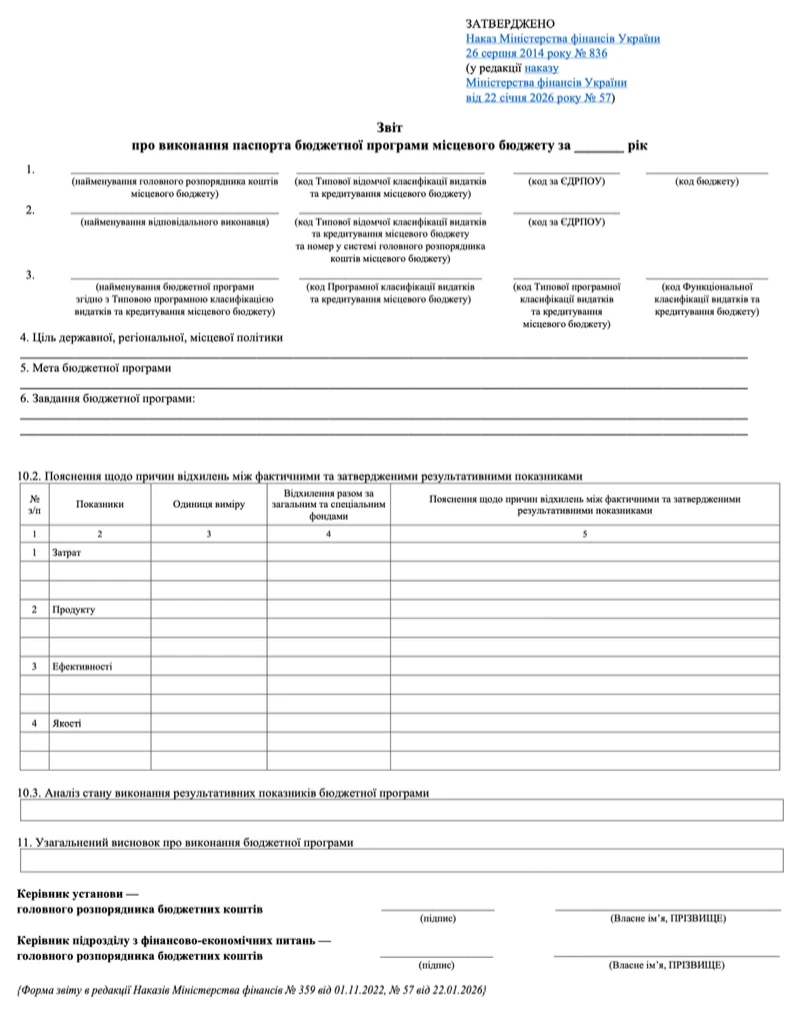

Нова форма звіту про виконання бюджетної програми МБ за 2027 рік

Оновлена форма звіту про виконання бюджетної програми, яка буде використовуватися для звітування щодо такої ж оновленої форми бюджетної програми, яка буде використовуватися для 2027 року, наведена нижче. Дану форма є результатом оновлення з наказів Мінфіну від 22.01.2026 № 57 та від 16.02.2026 № 107.

Звіт про виконання паспорта бюджетної програми місцевого бюджету за 2026 рік подається за все тією ж формою, але вже є нова.

При складанні Звіту слід приділити увагу поясненню відхилень між затвердженими у Паспорті бюджетної програми та фактичними показниками.

Нову форму Звіту можна буде застосувати, коли за оновленою формою будуть складені і паспорти бюджетних програм, тобто при звітування за програмами 2027 року.