Форма № 1-ПВ — одна з обов’язкових форм державної статистичної звітності. У статті знайдете актуальні бланки звітів (звіт з праці місячний та звіт з праці квартальний), інструкцію їх заповнення, приклади та терміни подання у 2026 році.

Статистична звітність тепер обов’язкова, тож і для форми № 1-ПВ інструкції та підказки будуть не зайві. Хто, коли і як має подавати Звіт зі праці — розповідаємо далі.

Хто подає звіт із праці за формою № 1-ПВ

Держстат запровадив сервіс отримання за кодом ЄДРПОУ переліку форм статзвітності, за якими звітуємо місцевим органам статистики.

Щоб з’ясувати, який звіт з праці — квартальний чи місячний має подати ваша установа:

Перейдіть на офіційний сайт Держстату,

Оберіть рубрику «Для респондентів»,

Перейдіть за посиланням «Сервіс "пошук за кодом ЄДРПОУ"»,

Виконайте вхід за допомогою особистого ключа, токену чи хмарного ключа,

У відповідному полі введіть код ЄДРПОУ установи і натисніть кнопку, щоб активізувати пошук.

На екрані висвітиться перелік усіх форм статзвітності, які установа має подати протягом року місцевому органу статистики.

* Інформацію про перелік форм державних статистичних спостережень, які має подавати установа упродовж поточного року до органів державної статистики, можна отримати, ввівши код ЄДРПОУ на вебсторінці Держстату за посиланням або за допомогою чат-бота «Пошук за ЄДРПОУ» (@derzhstat_bot), який працює в безкоштовному месенджері «Telegram» (наразі в стані технічного обслуговування).

Інструкція заповнення звіту з праці за формою № 1-ПВ

Форма 1-ПВ, як місячна, так і квартальна, мають однакову вступну частини. Основна частина звітів різниться. Кінцева — теж однакова. Розглянемо, як заповнити кожну із частин звіту, окремо.

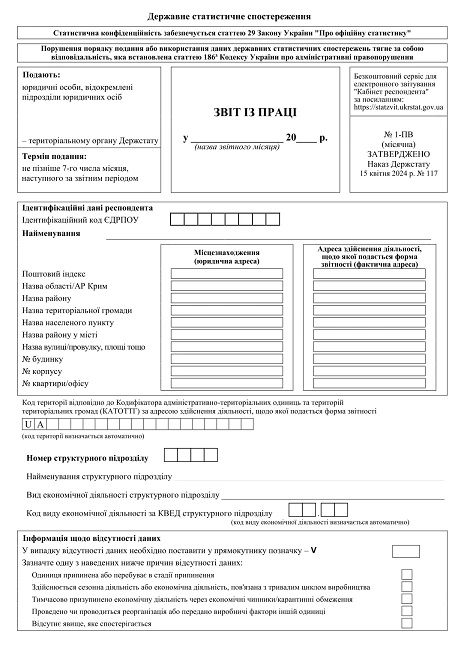

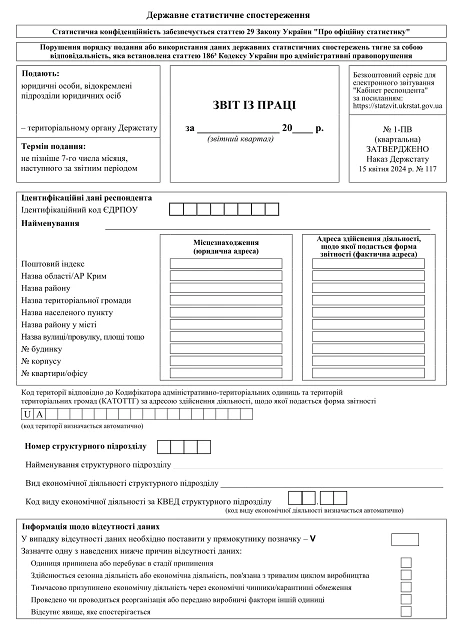

Вступна частина

Спочатку зазначаємо звітний період та наводимо відомості про установу:

її найменування;

юридична і фактична адреси (із зазначенням назви територіальної громади).

У вступній частині реквізит «Код території відповідно до Кодифікатора адміністративно-територіальних одиниць та територій територіальних громад (КАТОТТГ) за адресою здійснення діяльності, щодо якої подається форма звітності» буде сформовано у «Кабінеті респондента» автоматично.Також вступна частина містить відомості про структурний підрозділ установи:

номер підрозділу;

його найменування;

вид економічної діяльності;

код виду економічної діяльності за КВЕД структурного підрозділу.

Основна частина — місячний звіт з праці

Основна частина сформована з двох табличних блоків (розділів). У першому у рядках 1020-1070 вказується:

Другим табличним блоком є Пояснення до розділу І. Спершу порівнюємо показники першого табличного блоку звіту за поточний і попередній місяць. Якщо середньооблікова кількість штатних працівників (рядок 1040) на 25% чи більше зменшилась або збільшилась порівняно з попереднім місяцем, обов’язково зазначаємо основну причину цього відхилення.

Наступним кроком потрібно порівняти середню заробітну плату штатного працівника за поточний і попередній місяці. Окремого такого показника звіт не містить, тож його обчислюємо самостійно: ряд. 1070 ÷ ряд. 1040 × 1000. Якщо середня заробітна плата штатного працівника на 10% чи більше зменшилась або збільшилась порівняно з попереднім місяцем, обов’язково зазначаємо основну причину цього відхилення.

Заповнюючи основну частину звіту за місяці 2024 року слід звернути увагу на Розʼяснення щодо показників форми державного статистичного спостереження № 1-ПВ (місячна) «Звіт із праці», затвердженим головою Держстату від 27.04.2023.

Основна частина — звіт з праці квартальний

Основна частина оновленого квартального звіту сформована із п’яти табличних блоків. У цих блоках наводимо відомості про:

кількість штатних працівників;

втрати робочого часу по ним;

складові фонду їх оплати праці;

окремі категорії працівників, їх фонд оплати праці;

Заповнюючи основну частину звіту за квартали 2024 року слід звернути увагу на Розʼяснення щодо показників форми державного статистичного спостереження № 1-ПВ (квартальна) «Звіт із праці», затвердженим головою Держстату від 11.10.2023.

переведення працівників на неповний робочий день (тиждень) з економічних причин;

масовими невиходами на роботу (страйками).

Ці показники вносимо у розрізі люд.-год. та власне кількості осіб, за якими ці показники обчислюємо. Якщо в одній графі є значення, то в іншій воно теж має бути. Неприпустимим є заповнення лише однієї з граф.

Третій табличний блок

У третьому табличному блоці розписуємо витрати на оплату праці штатних працівників за її складовими. У квартальну форму 1-ПВ записуємо суму усього фонду оплати праці штатних працівників і окремо суми:

Під час обчислення цих показників користуємося інструкцією зі статистики зарплати. Із фонду додаткової зарплати виокремлюємо окремі показники. Це нараховані:

компенсація втрати частини заробітку у зв’язку з порушенням термінів її виплати.

Теж саме проводимо із заохочувальними й компенсаційними виплатами. Тобто виокремлюємо суми:

матеріальної допомоги;

соціальних індивідуальних пільг;

оплати за невідпрацьований час.

Четвертий табличний блок

У четвертому табличному блоці, що містить звіт з праці квартальний, зазначаємо інформацію про середньооблікову кількість працівників, їх фонд оплати праці, відпрацьований час для таких категорій працівників:

Коли складаємо звіт за І-ІІІ квартали, п’ятий табличний блок звіту не заповнюємо. Відомості у рядках цього блоку відображаємо у звіті з праці за IV квартал, станом на 31 грудня. У рядках 8010-8040 вказуємо:

кількість укладених й зареєстрованих колективних договорів;

кількість основних працівників (штатних), які захищені дією колективного договору;

розмір мінімальної місячної тарифної ставки (окладу), що визначає колективний договір;

розмір мінімальної місячної тарифної ставки (окладу), що визначає галузева угода.

Якщо у першому рядку 8010 п’ятого табличного блоку наявне значення, в інших рядках 8020 і 8030 воно теж повинне бути. Інакше звіт буде складений з помилкою.

Кінцева частина звіту з праці

Кінцева частина місячного й квартального звітів однакова. Вона містить відомості про керівника чи відповідальну особу за складання звіту, її підпис, власне ім’я та прізвище.

Відповідальною особою, як правило, є представник кадрової або бухгалтерської служби установи чи інший працівник, визначений наказом.

Після підписів звіт з праці має містити контактні дані відповідальної особи (телефон, e-mail).