експерт з обліку та оподаткування, кандидат економічних наук, Чернігів

Коли справа доходить до подання звітності, у бухгалтера постають питання, адже є сумісники, декретниці, мобілізовані, нові працівники й ті, що звільнилися. Давайте розбиратися на прикладах, як розраховується середньооблікова кількість штатних працівників.

Де використовуються показники кількості штатних працівників

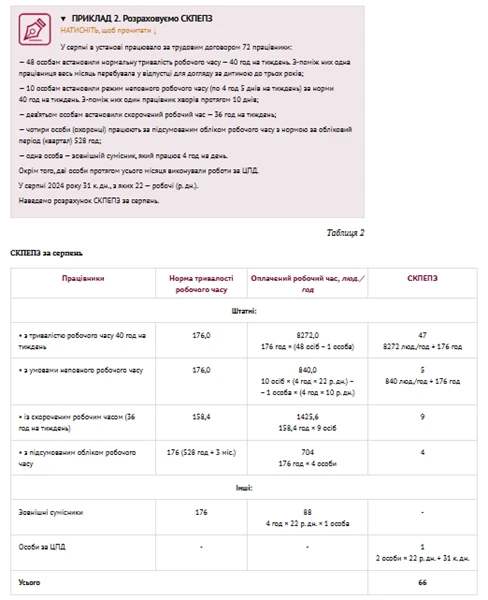

Середньооблікова кількість штатних працівників необхідна для того, аби заповнити податковий розрахунок з ЄСВ, ПДФО/ВЗ, а також ще кілька звітів, які узагальнено у таблиці нижче.

ПОКАЗНИКИ КІЛЬКОСТІ ШТАТНИХ ПРАЦІВНИКІВ У ЗВІТНОСТІ

Різниця в розрахунку середньооблікової та облікової кількості штатних працівників

Різниця в підходах до розрахунку. Облікова кількість штатних працівників (колонка справа) і середньооблікова кількість штатних працівників (колонка зліва) — це зовсім різні поняття. Облікова кількість — це лише кількість усіх штатних працівників на певну дату. Детальніше відмінності між ними проілюстровано в таблиці.

СПІВСТАВЛЕННЯ РОЗРАХУНКУ СЕРЕДНЬООБЛІКОВОЇ

ТА ОБЛІКОВОЇ КІЛЬКОСТІ ШТАТНИХ ПРАЦІВНИКІВ

Порівняння

Середньооблікова кількість штатних працівників

Облікова кількість штатних працівників

на яку дату розраховується

за певний період, а не дату (місяць, квартал, рік)

на дату початку або дату кінця періоду (перший або останній день місяця)1

категорії працівників, що включаються до розрахунку:

+

+

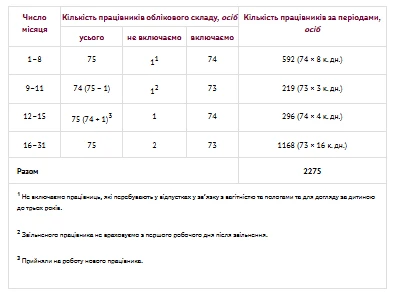

штатні працівники, що працювали (включаються прийнятих у цей день та виключаються ті, які вибули);

1 — якщо установа на цей день не працювала (вихідний, святковий, неробочий день, інші причини) облікова кількість працівників визначається станом на останній день роботи, який передував цій даті;

Середньооблікова кількість штатних працівників: формула

Для формули використаємо такі скорочення:

середньооблікова кількість штатних працівників (СКШП);

облікова кількість штатних працівників (ОКШП).

СКШП = (ОКШП за перший день + ОКШП за другий день + … + ОКШП за останній день місяця) ÷ кількість к. дн. місяця

Середньооблікова кількість штатних працівників: інструкція

Розрахунок кількості штатних працівників урегульовує Інструкція зі статистики кількості працівників, затверджена наказом Держкомстату від 28.09.2005 № 286 (у тексті — Інструкція № 286). На неї треба опиратися під час складання звітів, навіть якщо це не статистичні звіти. Наприклад, середньооблікова кількість штатних працівників у основній частині Податкового розрахунку з ЄСВ, ПДФО та ВЗ.

Також корисними будуть:

лист Мінсоцполітики від 04.05.2016 № 108/19/71-16, який містить приклади розрахунку;

лист Держкомстату від 27.03.2006 № 09/3-9/116 (далі — Лист № 9), де роз’яснено розрахунок середньої;

Роз’яснення Держстату від 31.10.2022 № 19.1.2-12/45-22.

Увага: до середньооблікової кількості штатних працівників сумісників не враховується.

Правила заокруглень в розрахунку середньої кількості штатних працівників

Правила заокруглень в розрахунку середньої кількості працівників мають свої нюанси. Статистичний спосіб округлення називається «правило парної цифри». Знайти опис правил цих округлень можна в п. 3 додатка Інструкції № 286 та ще більш детально й із прикладами у Листі № 9. Полягають вони в наступному:

по-перше, округлення числа здійснюється справа наліво й поступово, тобто спочатку 3.77, потім 3.8, а потім уже 4.0;

по-друге, якщо остання цифра 4 і менше, то вона відкидається, а якщо 6 і більше, то число зліва збільшується на одиницю (як і за звичним арифметичним правилом);

по-третє, якщо остання цифра 5, то треба дивитися на цифру зліва — парна/непарна. Якщо цифра зліва непарна, вона збільшується на одиницю (як і в арифметичному округленні), а якщо парна, то залишається без змін (у цьому й відмінність).

А от 2.5 ≈ 2.0, а 3.5 ≈ 4.0, оскільки у першому варіанті (2.5) число закінчується на 5 і цифра зліва (2) парна. У другому варіанті збільшується на одиницю, бо зліва від цифри 5 стоїть непарне число (3).

Увага: під час округлень використовується «правило парної цифри».

Також слід пам’ятати про поступовість округлення: 2.55 ≈ 2.6 ≈ 3,0 (а не 2.0). Отже, «правило парної цифри» може дати відхилення +/– 1 працівник.

Однак, застосування звичайного арифметичного правила округлення не вважатиметься, наприклад, з боку ДПС для Податкового розрахунку, грубою помилкою. Це ж саме стосується й звітів Держстатистики. Тим більше, на розрахунок облікової штатної кількості працівників це не впливає, адже це завжди ціле число.

Середньооблікова кількість штатних працівників: чи входять мобілізовані

Держстат у листі від 04.07.2014 № 09.3-6/145-14 вказує, що працівників, які проходять військову службу за призовом під час мобілізації, варто не включати до середньооблікової кількості штатних працівників за аналогією з працівниками, які перебувають у відпустці у зв’язку з вагітністю та пологами та догляду за дитиною. Також їх не відображають у показниках руху кадрів та фонду робочого часу.

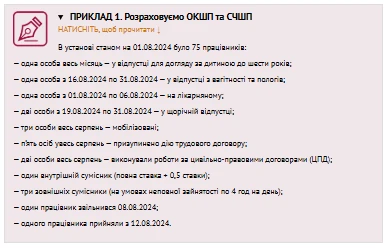

Приклад розрахунку середньооблікової кількості штатних працівників

Станом на 01.01.2026 установа має 50 внутрішніх працівників, серед яких:

3 працівниці, що вибули раніше у відпустку для догляду за дитиною до досягнення нею 3-річного віку;

Пам’ятаємо, що за розглянутим раніше правилом статистичних заокруглень, якщо остання цифра 5, то треба дивитися на цифру зліва (4) — парна. Якщо цифра парна, то залишається без змін, тому 45,5 ≈ 45, а не ≈ 46.

Облікова штатна чисельність працівників за червень у такій ситуації становитиме: 50 (станом на початок місяця) або 49 (станом на кінець місяця). Отже, у Податковому розрахунку з ЄСВ та ПДФО/ВЗ можна вказувати за показником «облікова чисельність штатних працівників» цифру 50 або 49. Середня ж буде 44, що також вказується у цьому звіті.

Висновки

Показник середньооблікової кількості штатних працівників (СКШП) відрізняється від облікової кількості штатних працівників (ОКШП), в першу чергу, тим, що визначається за правилами середньозваженої за кількістю днів роботи певної кількості працівників за період (місяць). СКШП потрібний зокрема для заповнення податкового розрахунку з ЄСВ, ПДФО та ВЗ та звіту з праці (форми № 1ПВ, місячної, ряд. 1040). При розрахунку використовуються особливі правила заокруглень — за правилом парного/непарного числа, якщо остання цифра 5.

Ще більше прикладів розрахунку середньооблікової кількості штатних працівників⤵️