експерт з обліку та оподаткування, кандидат економічних наук, Чернігів

Звіт про заборгованість за бюджетними коштами форма 7д та 7 м подається як місячний, квартальний та річний за кожним з фондів окремо. Експертне пояснення щодо заповнення допоможе здати звіт без помилок.

Додаток 7 звіт про заборгованість за бюджетними коштами (форма 7д, 7м) складають як у разі розпорядження та одержання коштів з державного бюджету, так і з місцевого. Щоправда, для кожного з них є свої нюанси заповнення (про них — далі).

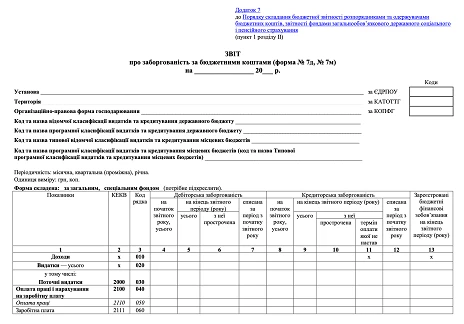

Різновиди цього звіту наведеніу таблиці нижче. Усі вони мають один і той самий бланк, тобто 7д і 7м — бланк звіту один і той самий. У заголовній частині лише роблять відповідні підкреслення, наприклад «форма № 7д, № 7м»,«за загальним фондом, спеціальним фондом» що й визначає вид звіту.

РІЗНОВИДИ ФОРМИ № 7д № 7м (але бланк єдиний)

За періодом подачі

За джерелом фінансування

(кожний звіт окремо)

місячна (подається тільки Казначейству)

загальний фонд

або

спеціальний фонд

квартальна (подається Казначейству, розпорядникам коштів вищого рівня, фонди подають Мінфіну)

річна (подається Казначейству, розпорядникам коштів вищого рівня, фонди подають Мінфіну)

Таким чином, за формою 7д, 7м подаються два місячні звіти: один за загальним фондом, а інший — за спеціальним, і так за кожний період.

Крім того, звіт про заборгованість за бюджетними коштами форма 7 може бути або за державним бюджетом, або за місцевим — залежно від фінансування бюджетної установи. Саме це й пояснює подвійність скороченої назви цього звіту: «7д» — Додаток 7, державний бюджет, а «7м» — Додаток 7, місцевий бюджет. Бланк знову той самий, але вони розрізняються заповненням реквізитів головної частини (програмної класифікації).

Увага: звіт з Додатку 7 комбінований: 7д — держбюджет; 7-м — місцевий бюджет, а ще за кожним є загальний і спеціальний фонд. А ще є періодичність. Підкреслюються потрібні слова для обрання потрібного виду звіту.

Дізнаєтеся, за яким КЕКВ сплачувати внесок за невиконання нормативу робочих місць для осіб з інвалідністю та як діяти, якщо не передбачили ці видатки в кошторисі. Покажемо, як відобразити операцію в бухобліку

Коли подавати Звіт про заборгованість за бюджетними коштами

Звіт про заборгованість у складі бюджетної звітності з річним звітним періодом маєте подати не пізніше ніж 22 січня наступного за звітним роком. Адже річну бюджетну звітність подають до органів Казначейства в терміни, які встановлені для фінансової звітності (п. 18 розд. І Порядку № 44).

Проміжний (I квартал, перше півріччя, дев’ять місяців) звіт подається розпорядниками коштів державного і місцевих бюджетів до органів Казначейства не пізніше ніж 15 числа місяця, що настає за звітним кварталом.

Місячний звіт про заборгованість, як правило, подається до Казначейства до 15-го числа наступного місяця (ст. 59 БКУ).

Подають бюджетну звітність за графіком, який Казначейство затверджує і доводить до підзвітних установ (п. 6 Порядку подання фінансової звітності, затверджений постановою КМУ від 28.02.2000 № 419).

Головні розпорядники бюджетних коштів затверджують терміни для розпорядників та одержувачів бюджетних коштів, включених до їхньої мережі, так, щоб вони вклались у терміни подання бюджетної звітності до органів Казначейства.

Звіт про заборгованість за бюджетними коштами форма 7 — бланк

Форма 7д, 7м належить до бюджетної звітності. Сам бланк у Додатку 7 та Порядок його заповнення затверджені наказом Мінфіну від 24.01.2012 № 44. Ним же визначений порядок складання іншої бюджетної звітності. Останні зміни у бланку були згідно наказу Мінфіну від 15.11.2023 № 632 — вони були несуттєвими та стосувалися приміток внизу табличної частини. Сам бланк наведений нижче.

Послідовність заповнення звіту про заборгованість за бюджетними коштами

Заповнювати Звіт про заборгованість за бюджетними коштами форма 7д 7м Додаток 7 можна рекомендувати у такому порядку:

Заповнюються реквізити заголовної частини (комп’ютерні програми це роблять автоматично). Частина з них має залишитися незаповненою, так як звіт іде або за місцевим, або за державним бюджетом. Через це, якщо заповнений код програмної класифікації державного бюджету, то аналогічний реквізит за місцевим бюджетом буде порожній (і навпаки). Якщо звіт зведений (це стосується тільки розпорядників коштів), то ці коди не вказуються.

Підкреслюються реквізити, що визначають тип форми: періодичність (місячна, квартальна (проміжна), річна), державний чи місцевий бюджет.

Готується розшифровка за бухгалтерськими рахунками обліку дебіторської та кредиторської заборгованості.

Для розпорядників бюджетних коштів, що зазвичай не мають довгострокових програм, це будуть в основному групи субрахунків за рахунками:

21 «Поточна дебіторська заборгованість»;

61 «Поточна заборгованість за кредитами та позиками»;

62 «Розрахунки за товари, роботи, послуги»;

63 «Розрахунки за податками і зборами»;

64 «Інші поточні зобов’язання»;

65 «Розрахунки з оплати праці».

Перехід до заповнення граф (колонок) за розділами (див. далі). Заповнюйте звіт у гривнях з копійками та за всіма передбаченими показниками граф, рядків. Якщо даних у графах і рядках немає, проставляйте прочерки. Додаткові показники у форми бюджетної звітності вводити заборонено.

Знаходиться сума рядків «Доходи» та «Видатки» та заноситься до ряд. 590.

«Доходи» (всього один рядок з кодом 010) — заповнюється тільки за спеціальним фондом;

«Видатки» (коди 020-580) — заповнюється як за спеціальним, так і загальним фондом.

Існують відмінності місячного та квартального (річного) звітів, які полягають у наявності інформації про капітальні видатки, що й показує таблиця нижче. У місячному звіті така інформація відсутня.

ВІДМІННОСТІ МІЖ МІСЯЧНИМ ТА КВАРТАЛЬНИМ (РІЧНИМ) ЗВІТОМ ПРО ЗАБОРГОВАНІСТЬ ЗА БЮДЖЕТНИМИ КОШТАМИ

Рядки

Заповнення для звіту:

місячного

квартального (річного)

Капітальні видатки (ряд. 390-580)

ні

так

Щодо наповнення розділу звіту щодо видатків, то воно здійснюється за КЕКВ 2020 та інформації за бухгалтерським рахунками, що показано у таблиці нижче.

ВЗАЄМОЗВ’ЯЗОК РОЗДІЛІВ ЗВІТУ ПРО ЗАБОРГОВАНІСТЬ ЗА БЮДЖЕТНИМИ КОШТАМИ З БУХГАЛТЕРСЬКИМИ РАХУНКАМИ

Розділ

Наповнення

Основні рахунки (субрахунки) як джерело

Доходи

дебіторська заборгованість за наданими послугами, наприклад платні послуги вищих навчальних закладів, благодійні внески, гранти;

нараховані, але ще не сплачені відсотки за розміщення на депозитах коштів бюджетних установ

Колонки (графи) звіту мають відмінності у заповненні форм у одержувачів бюджетних коштів та інших підзвітних суб’єктів (розпорядників, фондів), які узагальнено у таблиці нижче.

ВІДМІННОСТІ У ЗАПОВНЕННІ ЗВІТУ ПРО ЗАБОРГОВАНІСТЬ ЗА БЮДЖЕТНИМИ КОШТАМИ ДЛЯ ОДЕРЖУВАЧІВ КОШТІВ ТА ДЛЯ РОЗПОРІДНИКІВ

Графи (колонки)

Заповнення для:

одержувачів коштів

розпорядників та фондів

Дебіторська і кредиторська заборгованість на кінець і початок звітного року, графи 4, 5, 8, 9

не заповнюється*

так

Списана дебіторська заборгованість або списана кредиторська заборгованість, графи 7 та 12

не заповнюється

так

*так як усі розрахунки в рамках бюджетних асигнувань на кінець року мають бути завершені

Особливості заповнення граф (колонок), що має Додаток 7 звіту про заборгованість за бюджетними коштами, представлено у таблиці нижче.

Дебіторська заборгованість на кінець звітного періоду (року), усього

5

для заповнення збираються залишки за рахунками бухгалтерського обліку на кінець місяця (кварталу, року), що стосується виконання загального чи спеціального фонду

з неї прострочена

6

наводиться та заборгованість, яка не погашена впродовж 30 днів після кінця терміну оплати, а якщо термін оплати не був зазначений, — 30 днів після виписування рахунку

списана за період з початку звітного року

7

вказується сума тільки тієї заборгованості, яка була списана в установленому порядку (розпорядники коштів та фонди)

Кредиторська заборгованість на початок звітного року, усього

Кредиторська заборгованість на кінець звітного періоду, усього

9

збираються залишки за рахунками бухгалтерського обліку на кінець місяця (кварталу, року), що стосується виконання загального чи спеціального фонду

з неї прострочена

10

заповнюється аналогічно ряд. 6

термін оплати якої не настав

11

вказується загальна сума заборгованості, за якою строки оплати не настали

списана за період з початку звітного року

12

вказується лише та заборгованість, яка була списана в установленому порядку (розпорядники коштів та фонди)

Зареєстровані бюджетні фінансові зобов’язання на кінець звітного періоду (року)

13

відображаються зареєстровані впродовж звітного періоду, але не оплачені на кінець періоду Казначейством фінансові зобов’язання

Форма № 7д, № 7м — це уніфікований інструмент відображення дебіторської та кредиторської заборгованості у складі бюджетної звітності. Правильне визначення виду звіту (державний чи місцевий бюджет, загальний або спеціальний фонд, періодичність подання) та коректне заповнення реквізитів, рядків і граф забезпечують достовірність показників і узгодженість із даними бухгалтерського обліку, що є запорукою вдалого звітування.