експерт з обліку та оподаткування, кандидат економічних наук, Чернігів

Експерт допоможе розібратися, коли, кому та як надавати компенсацію за невикористані відпустки. На прикладах розберемося в особливостях розрахунку компенсації за невикористані відпустки, її нарахуванні та оподаткуванні

використано за рік не менше, ніж 24 календарних дні (к. дні) щорічної відпустки (основної чи додаткової);

компенсація — це власне бажання працівника, тобто від нього є заява й роботодавець його змусити не може;

працівнику — не менше 18 років.

Увага: мова йде про компенсацію щорічних, а не інших, наприклад соціальних відпусток. І саме компенсацію щорічної відпустки можна отримати без звільнення. Однак мінімальна тривалість щорічної відпустки — саме 24 к. дні. Отже, компенсація можлива лише у працівників з подовженою тривалістю щорічної основної відпустки або наявністю щорічної додаткової відпустки.

Якщо ж працівник має щорічну відпустку лише стандартної тривалості (24 к. днів), то він може отримати компенсацію відпустки лише в одному випадку — при звільненні. У такому разі він може або перед звільненням піти у відпустку на всі дні та отримати відпускні, або ж одразу звільнитися й отримати компенсацію усіх невикористаних днів відпустки.

У звичайній ситуації замінити грошовою компенсацією можна лише частину щорічної відпустки. Повністю накопичені дні відпустки, включаючи відпустку «на дітей» можна повністю компенсувати лише при звільненні.

атестовані прокурори, судді, посадові особи органів місцевого самоврядування — додаткові відпустки за правилами спеціально призначеного для них законодавства.

Розглянемо декілька типових ситуацій.

Увага: 24 к. днів — тільки їхнє перевищення можна замінити грошовою компенсацією. Виняток — звільнення, коли оплачуються всі дні.

Ситуація 1 (подовжена щорічна основна відпустка). Доцент має «зароблену» щорічну відпустку — 56 к. днів. Отже, можна відпочити 24 к. дні, а за 32 к. дні отримати компенсацію. Це звичайна ситуація для працівників приймальних комісій закладів вищої освіти, які працюють влітку. Якщо ж такий доцент звільняється, то може отримати компенсацію й за всі 56 к. днів. Зверніть при цьому увагу, що він отримує право на компенсацію всіх 56 к. днів, якщо відпрацював не менше 10 місяців (абз. 2 ст. 24 Закону про відпустки). Наприклад, почав працювати 01 вересня 2025 року та звільняється 30 червня 2026 року.

Ситуація 2 (щорічна додаткова відпустка). Головний бухгалтер установи, у якій дана посада внесена до переліку тих, хто має право на додаткову відпустку за ненормований робочий день, має за рік 24 к. дні основної відпустки та 7 к. днів такої додаткової. Він вирішує на 26 к. днів піти у відпустку за 4 к. днів отримати компенсацію (= 24 + 7 — 26). Цілком можливо, але за його заяви.

А як же бути з іншими додатковими та соціальними відпустками? І як змінюється ситуація при звільненні працівника? Розглянемо й це.

Компенсація соціальних та інших додаткових відпусток

Щодо соціальних відпусток — компенсація також нараховується, але тільки при звільненні й не за всі види таких відпусток. Так, компенсації при звільненні підлягають такі види соціальних відпусток (див.ст. 19 і ст. 24 Закону про відпустки):

мати, яка має 2-х дітей віком до 15 років;

одинока мати;

мати, яка усиновила дитину;

мати, яка має дитину з інвалідністю підгрупи А групи І (або батько, якщо він виховує її без матері).

Нагадуємо, що тривалість таких додаткових відпусток «на дітей» — 10 к. днів без урахування святково-неробочих днів, а за наявності декількох підстав — 17 к. днів. При цьому такі відпустки не діляться на частини, тому працівник не може частину такої відпустки «відгуляти», а за частину — отримати компенсацію.

З соціальних та додаткових відпусток, які не належать до щорічних, грошовою компенсацією можна замінити лише відпустку «на дітей».

Інші види додаткових відпусток, які не входять до щорічних, компенсації взагалі не підлягають, навіть при звільненні (ст. 24 Закону про відпустки). Наприклад, не підлягають компенсації такі додаткові відпустки:

Ситуація 3 (соціальна відпустка «на дітей»). Матір двох дітей 8 і 10 років має 24 к. днів щорічної відпустки та 10 к. днів відпустки «на дітей». У звичайній ситуації, продовжуючи працювати, вона не може отримати компенсацію відпустки, тому що 24 к. днів — це мінімум, а відпустка «на дітей» не компенсується. Однак при звільненні вона має право отримати компенсацію одразу за всі 34 к. днів (= 24 + 10), або за частину цих днів, а решту «відгуляти» та отримати відпускні. Однак при цьому відгуляти лише частину відпустки «на дітей», а решту компенсувати — не можна, тому як відпустка не ділиться.

Ситуація 4 (додаткова відпустка учасника бойових дій). Начальник військового столу має «зароблені» 24 к. днів щорічної відпустки та 10 к. днів відпустки як учаснику бойових дій. При звільненні він може отримати компенсацію лише за 24 к. днів. Відпустка учаснику бойових дій компенсації не підлягає, тому йому краще її використати й отримати за неї відпускні, а потім звільнитися й отримати компенсацію 24 к. днів.

Компенсація за невикористану відпустку при звільненні

Правила тут такі:

працює правило «24 к. дні» — при накопиченні невикористаних відпусток за минулі роки. За кожним роком компенсувати можна лише ті дні, які перевищують мінімальні 24;

відпустки «на дітей» також накопичуються, але не за робочий рік, а за календарний;

відпустки учасників бойових дій, студентам на сесію — взагалі не накопичуються й право на них «згорає» з початком року.

Ситуація 5 (2 роки не був у відпустці). Працівник у минулому робочому році взагалі не виходив у щорічну відпустку, і у нього накопичилося за поточний і минулий робочий рік 48 к. днів (= 24 + 24). Права на компенсацію відпустки він все одно не має, за винятком компенсації при звільненні. До того ж така ситуація сама собою — порушення трудового законодавства.

Ситуація 6 (накопичилась відпустка «на дітей»). Працівниця не користувалася у 2024 і 2025 роках такою відпусткою та звільняється у 2026 році. Тоді вона має право на компенсацію всього 30 к. днів такої відпустки (по 10 к. днів за 2024 і 2025 роки та 10 к. днів — за 2026 рік).

Накопичення більше 24 к. днів відпустки ще не означає «автоматичного» права на компенсацію, тому як «надлишок» треба порахувати за кожний робочий рік окремо.

Компенсація за невикористану відпустку під час воєнного стану

Компенсація за невикористану відпустку: варіанти заяв для різних ситуацій

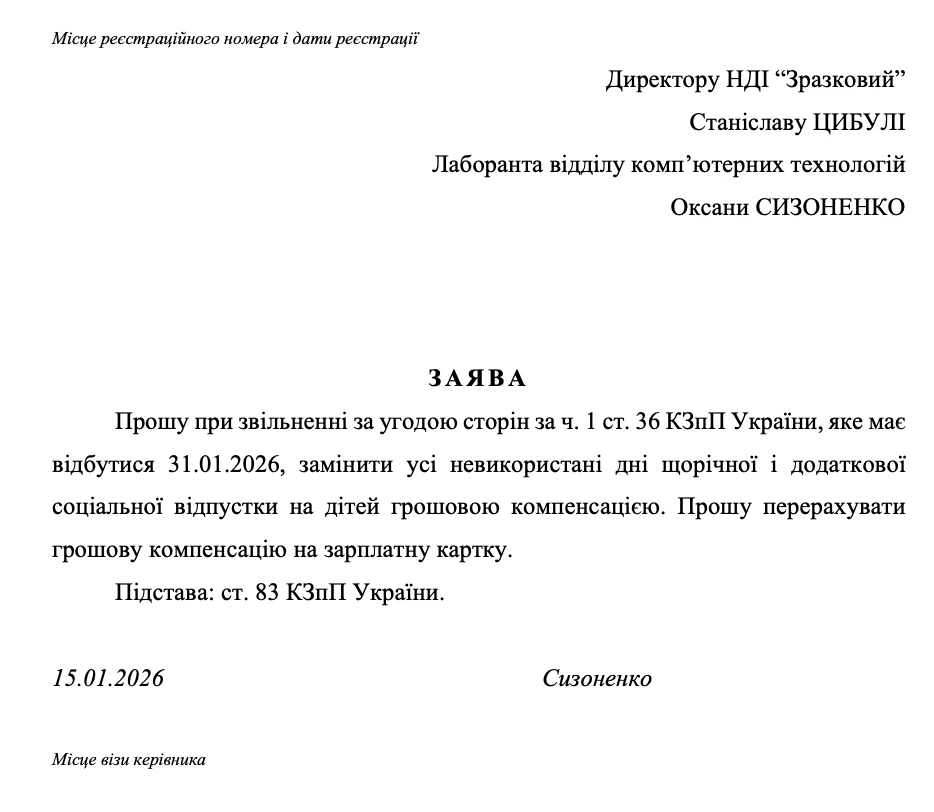

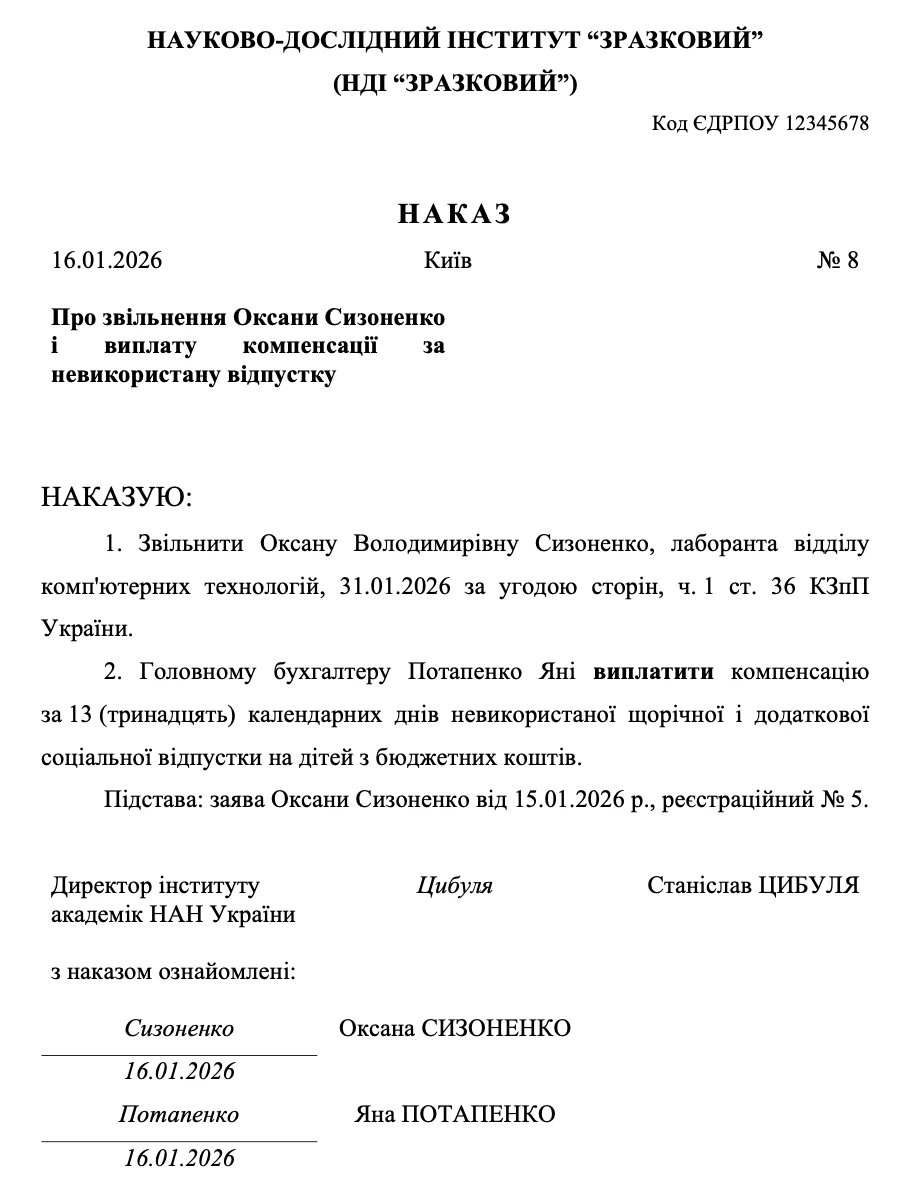

Нижче наведений приклад заяви на компенсацію щорічної додаткової відпустки. Однак однієї заяви недостатньо. Керівник установи має підписати ще й наказ, за яким і нараховується грошова компенсація за невикористану відпустку без звільнення.

У разі звільнення за власним бажанням окрему заяву писати не обов’язково — потрібні фрази можна додати до заяви про звільнення. У наказі на звільнення також слід додати про компенсацію. Нижче наведені приклади такої заяви та наказу.

Компенсація за невикористану відпустку: інші випадки

Окрім за власним бажанням та за звільнення компенсація за невикористану відпустку виплачується також у разі смерті працівника. У цьому випадку правила такі ж, як і при звільненні, але компенсацію отримують члени сім’ї такого працівника, а за їхньої відсутності компенсація входить до складу спадщини (абз. 6 ст. 24 Закону про відпустки). Тут також потрібна заява — від члена сім’ї і відповідний наказ керівника установи.

На сьогодні немає можливості «передати» виплату грошової компенсації за невикористану відпустку після звільнення іншій установі — новому роботодавцю працівника. Раніше у ст. 24 Закону про відпустки зазначалося, що при переведенні працівника в іншу установу грошова компенсація за невикористані ним дні щорічних відпусток за його бажанням повинна бути перерахована на рахунок підприємства, на яке перейшов працівник. Однак з 2022 року дана норма Закону про відпустки виключена.

Компенсація відпустки сумісникам нараховується так само, як і для інших працівників.

Для кожного з цих випадків законодавство встановило певні умови. Розглянемо їх.

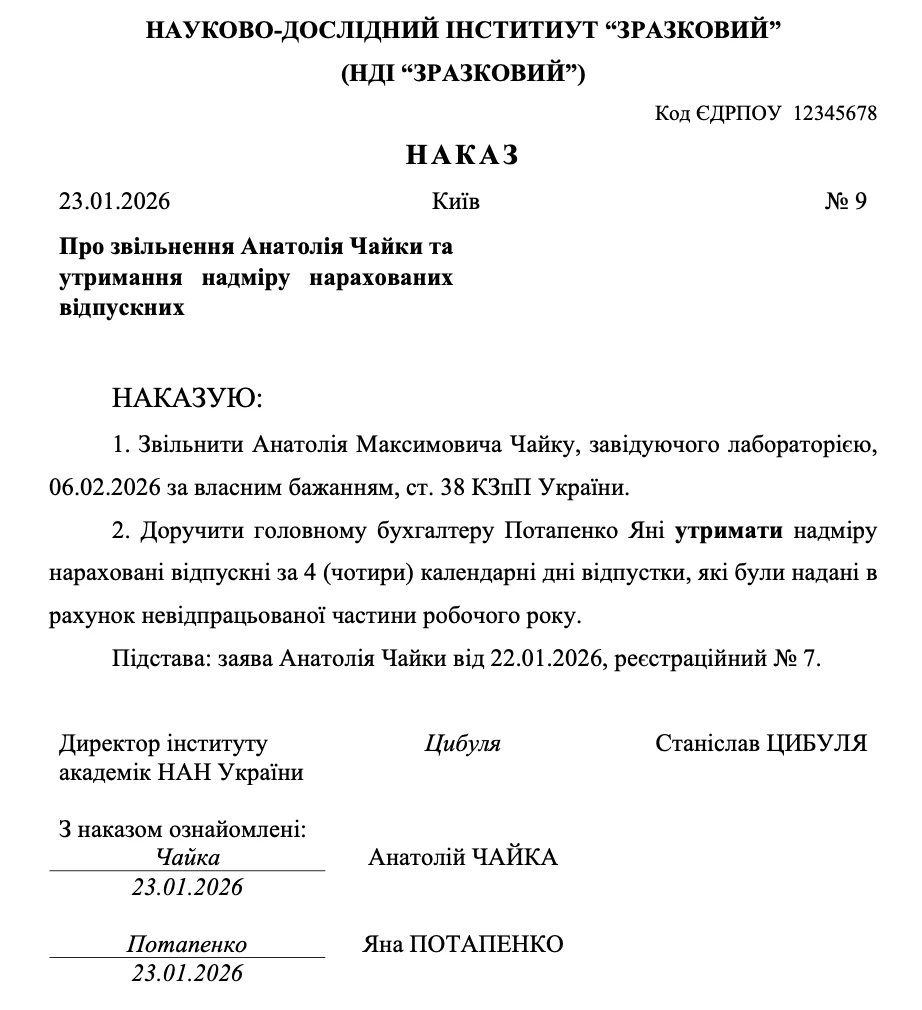

Компенсація за невикористану відпустку «навпаки»: надміру оплачена відпустка

Окрім ситуації компенсації невикористаної відпустки працівнику, може бути й ситуація «навпаки» — надміру використана відпустка. Це проблема, яка може постати перед звільненням. Наприклад, працівник не відпрацювавши робочий рік, взяв відпустку повної тривалості, а потім звільнився. У такому разі бухгалтеру слід розрахувати «незароблені» дні відпустки та утримати їх із зарплати при остаточному розрахунку.

Заява працівника на це не потрібна, але у наказі керівника слід вказати такі дії. Нижче наведений приклад такого наказу.

Після наказу керівника на нарахування компенсації настає наступний етап — робота бухгалтера. Як же розрахувати суму компенсації відпустки?

Грошова компенсація за невикористану відпустку нараховується за всі дні відпочинку, якими працівник не скористався, включаючи попередні роки. Їхня кількість обчислюється окремо за кожним видом відпустки й у межах:

робочого року — для щорічних відпусток;

календарного року — для соціальних відпусток.

Для соціальних відпусток ці дні обчислюються окремо за кожен календарний рік, включаючи той, у якому дитина досягла 15 років, а для щорічних — окремо за кожен робочий рік або пропорційно до відпрацьованого часу, якщо його тривалість становить менше 365 (366) к. днів.

Чи треба в наказі про звільнення працівника вказувати окремо кількість днів відпустки, що компенсуються, які були «зароблені» до 2024 року та після

Не обов’язково. Питання пов’язано з тим, що обчислення середньої зарплати для виплати компенсації за невикористані відпустки, на які працівник набув право до 31 грудня 2023 року, проводиться виходячи з виплат, нарахованих у 2023 році (абз. 2 п. 2 розд. ІІ Порядку № 100). Такі невикористані дні відпустки все ще можуть бути й при звільненні у 2026 році.

Вказати окремо такі дні («до 2024 року») при розрахунку можна. Однак і вказання загальної кількості днів відпустки, що компенсуються, без їхнього розбиття на «до» та «після» цілком достатньо. У абз. 2 п. 2 розд. ІІ Порядку № 100 такої вимоги немає і така ж думка викладена і Листі Мінекономіки від 26.02.2024 № 4707-05/14491-09 «Про надання роз’яснення».

Компенсація за невикористану відпустку при звільненні: приклад

Приклад 1. Розрахунок днів невикористаної відпустки при звільненні

Трудовий договір з працівником установа уклала 23.10.2024 р., а потім 22.01.2026 цей працівник звільнився за власним бажанням. За робочий рік із 23.10.2024 р. по 22.11.2025 р. він не використав — 24 к. дні. За наступний робочий рік трудових відносин, тобто з 23.11.2025 по 22.11.2026, працівник також не використав свій законний відпочинок.

Потрібно обчислити загальну кількість днів, за які нараховується компенсація відпустки — розрахунок наведений у таблиці нижче.

РОЗРАХУНОК ДНІВ НЕВИКОРИСТАНОЇ ВІДПУСТКИ 2026

Показник

Кількість днів та їхній розрахунок

загальний розрахунок

тривалість відпустки за колективним договором

24

дні відпустки, що припадають на 1 к. день за робочий рік:

з 23.10.2024 по 22.10.2025 (365 к. днів)

0,06575

(= 24 ÷ 365)

з 23.10.2025 по 22.10.2026 (365 к. днів)

0,06575

(= 24 ÷ 365)

кількість днів відпустки за робочий рік:

з 23.10.2024 по 22.10.2025 (повний рік — 365 к. днів)

24

(повний рік)

з 23.10.2025 по 22.10.2026 (неповний рік — час дії трудового договору з 23.10.2025 по 22.01.2026, що становить 92 к. дні з 365 к. днів)

6

(= 92×0,06575 = 6,049 ≈ 6)

кількість відпустки, що були надані працівнику за робочий рік 23.10.2024 по 22.10.2025 та робочий рік з 23.10.2025 по 22.10.2026

0

всього кількість днів відпустки, що не були надані працівнику

30

(= 24 + 6)

* святкові і неробочі дні не віднімаються, так як вони відсутні з причини воєнного стану

Отже, за період з 23.10.2024 по 22.01.2026 слід компенсувати 30 к. днів невикористаної відпустки.

Приклад 2. Розрахунок невикористаної частини відпустки при звільненні працівника, який не відпрацював увесь робочий рік

Установа укладає трудовий договір із працівником 29.01.2025, а 14.01.2026 він звільнився за власним бажанням. За час роботи в установі працівник використав 14 к. днів основного відпочинку.

Потрібно обчислити дні, за які нараховується компенсація за невикористану відпустку при звільненні, якщо її тривалість за колективним договором — 24 к. дні. Розрахунок наведений у таблиці нижче.

РОЗРАХУНОК ДНІВ НЕВИКОРИСТАНОЇ ВІДПУСТКИ 2026

Показник

Кількість днів та їхній розрахунок

тривалість відпустки за колективним договором

24

дні відпустки, що припадають на 1 к. день за робочий рік з 29.01.2025 по 28.01.2026 (365 к. днів*)

0,06575

(= 24 ÷ 365)

кількість днів відпустки за робочий рік з 29.01.2025 по 28.01.2026 (неповний рік — час дії трудового договору з 29.01.2025 по 14.01.2026, що становить 350 к. днів з 365 к. днів)

23

(= 350× 0,06575 = 23,0125 ≈ 23)

кількість використаних днів відпустки за робочий рік з 29.01.2025 по 28.01.2026

14

кількість невикористаних днів відпустки за робочий рік з 29.01.2025 по 28.01.2026

9

(= 23 — 14)

* святкові і неробочі дні не віднімаються, так як вони відсутні з причини воєнного стану

Отже, за період з 29.01.2025 по 14.01.2026 слід компенсувати 9 к. днів невикористаної відпустки.

Компенсація за невикористану відпустку: розрахунок 2026

Після того як була обчислена кількість днів відпустки, якими працівник не скористався, обчислюється сума компенсації відпустки. Алгоритм обчислення компенсації за невикористану відпустку аналогічний алгоритму обчислення відпускних. Тобто керуватися потрібно Порядком обчислення середньої заробітної плати, затвердженим постановою КМУ від 08.02.1995 № 100 (далі — Порядок № 100). Формула розрахунку проста:

Компенсація відпустки = кількість невикористаних днів відпустки × середньоденна зарплата

Спочатку визначається розрахунковий період. У стандартній ситуації він складає 12 к. місяців, що передують місяцю, у якому надають компенсацію, або місяцю звільнення. Коли працівник бюджетної установи працює за трудовим договором менше року, розрахунковим періодом є кількість повних місяців, до яких не включається місяць, у якому:

укладено трудовий договір, якщо його укладено після 1-го робочого дня місяця (виняток — якщо договір укладений 1-го робочого дня місяця, тоді такий місяць включається, абз. 3 п. 2 Порядку № 100);

працівника звільнено та/або надається компенсація за невикористану відпустку.

Середньоденна зарплата = виплати розрахункового періоду ÷ тривалість розрахункового періоду в календарних днях (без святкових і неробочих днів)

Щодо тривалості розрахункового періоду, не забуваймо, що з неї потрібно виключити дні:

святкові і неробочі;

відпочинку за власний рахунок;

відпочинку для догляду за дитиною віком до 3-х або 6 років;

простою не з вини працівника;

час, за який відсутня інформація про нараховану зарплату працівника внаслідок проведення бойових дій під час воєнного стану (абз. 7 п. 2 Порядку № 100).

До виплат, з яких обчислюється компенсація за невикористану відпустку, входять виплати за час, коли за працівником бюджетної установи зберігають середній заробіток. Мова йде про:

оплату відпочинку, у т. ч. через вагітність і пологи;

оплату за виконання державних громадських обов’язків тощо.

Виключаються ті виплати, які наведені у п. 4 Порядку № 100, наприклад матеріальну допомогу разового характеру (на лікування, вирішення соціально-побутових питань).

Таким чином, розрахунок середньої зарплати для компенсації невикористаної відпустки нічим не відрізняється від розрахунку відпускних.

Обмеження у розрахунку компенсації відпусток для днів, які зароблені до 2024 року

При розрахунку компенсації днів відпустки, які зароблені до 2024 року, використовується спеціальне обмеження (абз. 2 п. 2 Порядку № 100) середня зарплата обчислюється виходячи з виплат, нарахованих у 2023 році. При цьому, якщо працівник «заробив» невикористані дні відпустки як за період до 2024 року (1), так і за період з 01 січня 2024 року (2), то при розрахунку компенсації треба використовувати дві середні зарплати:

середня для всіх днів «зароблених» до 2024 року (1) — обчислюється на основі виплат за однаковий розрахунковий період — січень–грудень 2023. Незалежно від того, у якому місяці звільняється працівник. Тобто розрахунковий період для всіх цих днів визначається не за загальним правилом, а єдиним — 12 місяців з січня по грудень 2023, так як у абз. 2 п. 2 Порядку № 100 сказано, що середня обчислюється «…виходячи з виплат, нарахованих у 2023 році»;

середня для днів «зароблених» з 01 січня 2024 року (2) — обчислюється за загальним правилом. Наприклад, при звільненні у січні 2025 року середня за дні, які «зароблені» з січня по грудень 2024 року обчислюється на основі доходів за січень–грудень 2024. При звільненні у лютому 2025 року дні невикористаної відпустки, які «зароблені» впродовж з січня по грудень 2024 року, оплачуються виходячи з виплат за лютий 2024–січень 2025 року і т.д.

РОЗРАХУНОК КОМПЕНСАЦІЇ ВІДПУСКНИХ НА ОСНОВІ ДВОХ СЕРЕДНІХ

(коли є дні, що зароблені до 2024 року)

Дні (1) — «зароблені» до 2024 року

Дні (2) — «зароблені» з 2024 року

Розрахунок середньої зарплати за відповідні дні для повного розрахункового періоду тривалістю 12 місяців:

СЗП (1) = зарплата за січень–грудень 2023 ÷ 365

СЗП(2) = зарплата за «звичайний» розрахунковий період ÷ 365*

Розрахунок компенсації відпускних за відповідні дні:

К(1) = СЗП(1) × дні невикористаної відпустки (1)

К(2) = СЗП(2) × дні невикористаної відпустки (2)

Розрахунок загальної суми компенсації відпускних:

Компенсація відпускних (К) = К (1) + К(2)

* якщо розрахунковий період відпрацьовано не повністю, то при розрахунку береться фактичний час роботи, тобто з 1-го числа місяця після оформлення на роботу до 1-го числа місяця, в якому надається відпустка або виплачується компенсація за невикористану відпустку (абз. 3 п. 2 розд. ІІ Порядку № 100)

Далі розглянемо на прикладі, як розрахувати компенсацію за невикористану відпустку при звільненні.

Працівниця установи має право на 10 календарних днів основної відпустки за минулий рік і 24 календарних дні за поточний. Чи можна замість невикористаної торішньої відпустки надати відпустку без збереження зарплати?

Приклад 3. Розрахунок відпускних 2026 (немає днів відпустки, що «зароблені» до 2024 року)

Працівник з прикладу 1, який звільнився за власним бажанням та має 30 к. днів невикористаної відпустки. За час роботи в установі з 02.11.2023 по 01.11.2024 працівник використав усі 24 к. дні щорічної основної відпустки за робочий рік, тобто невикористаних днів відпустки, які зароблені до 2024 року, працівник не має, тому розрахунок компенсації відпустки здійснюється за загальним алгоритмом.

Отже, у даній ситуації компенсацію відпускних нараховуємо за середньою зарплатою за розрахунковий період січень 2025–грудень 2025. Доходи працівника за розрахунковий період наведені у таблиці нижче.

ДОХОДИ ПРАЦІВНИКА РОЗРАХУНКОВИЙ ПЕРІОД

Місяць розрахункового періоду

Зарплата та інші виплати працівнику:

Виплати, які враховуються при розрахунку відпускних та їхньої компенсації

(= 2 — 3 — 4)

всього

у тому числі*:

премія до свята

(ювілею)

матеріальна допомога — на лікування та на вирішення соціально-побутових питань

лікарняні

доплата за виконання обов’язків тимчасово відсутнього працівника

1

2

3

4

5

6

7

січень 2025

10700

3000

–

–

–

7700

лютий 2025

6700

–

–

–

–

6700

березень 2025

8000

–

–

–

–

8000

квітень 2025

8000

–

–

–

–

8000

травень 2025

8000

–

–

–

–

8000

червень 2025

8000

–

–

–

–

8000

липень 2025

8000

–

–

–

–

8000

серпень 2025

10000

–

–

728

2300

10000

вересень 2025

8000

–

–

–

–

8000

жовтень 2025

8700

–

1000

–

–

8700

листопад 2025

8200

–

–

–

–

8200

грудень 2025

8200

–

–

–

–

8200

Всього

100502

3000

1000

728

2300

97507

*тобто виплати, які входять у кол. 2

Далі обчислюємо компенсацію за невикористану відпустку при звільненні із зарплати за розрахунковий період, до якої не включаємо суми одноразових виплат (премій до свят, матеріальної допомоги на лікування). Розрахунок загальної суми такого доходу наведений у таблиці вище і він становить 97507 грн.

Розраховуємо середньоденну зарплату:

97507 грн ÷ 365 к. днів = 267,14 грн

Отже, сума компенсації за дні відпустки, які «зароблені» у 2025 році, становить:

267,14 грн × 6 к. днів = 1602,84 грн

Виплата компенсації здійснюється разом із зарплатою за відпрацьовані дні січня 2026 року. В обліку компенсація відпускних відображається аналогічно відпускним — бухгалтерські проведення та журнали-ордери ті ж самі.

Дізнаєтеся, за яким КЕКВ сплачувати внесок за невиконання нормативу робочих місць для осіб з інвалідністю та як діяти, якщо не передбачили ці видатки в кошторисі. Покажемо, як відобразити операцію в бухобліку

Приклад 4. Розрахунок відпускних при звільненні 2026 (є дні відпустки, що «зароблені» до 2024 року)

Нехай інший працівник почав працювати в установі рівно на рік раніше 23.10.2023, а звільнився 22.01.2026, написавши заяву на оплату невикористаних днів відпустки, яких йому нарахували 54 к. днів (розрахунок — див. приклад 1), з яких «зароблено»:

до 2024 року (1) — 5 к. днів;

у 2024–2026 роках (2) — 49 к. днів (= 54 — 5).

Для такого працівника розрахунковим періодом у стандартній ситуації буде січень 2025 — грудень 2025. Цей період знадобиться для розрахунку середньої (2).

Крім того, враховуючи додаткове правило з абз. 2 п. 2 Порядку № 100, доведеться рахувати дві середні зарплати. Для розрахунку середньої (1) за абз. 2 п. 2 Порядку № 100 беремо лише виплати за листопад–грудень 2023, так як у Роз’ясненні Мінекономіки говорилося, що «…середня заробітна плата за фактично відпрацьований в 2023 році період обчислюється на загальних умовах, а саме з виплат, нарахованих в місяцях розрахункового періоду, з урахуванням положень абзацу третього пункту 3 Порядку». За абз. 3 п. 3 Порядку № 100, якщо середня зарплата обчислюється виходячи з виплат за фактичний час роботи, то беруться виплати з 1-го числа місяця після оформлення на роботу до 1-го числа місяця, в якому надається відпустка або виплачується компенсація за невикористану відпустку. Тобто у розрахунку обох середніх — (1) та (2) беруться лише повні місяці.

У розрахунковому періоді була отримана така зарплата та інші виплати (грн), які наведені у таблиці нижче.

ДОХОДИ ПРАЦІВНИКА ЗА РОЗРАХУНКОВИЙ ПЕРІОД

Місяць розрахункового періоду

Зарплата та інші виплати працівнику:

Виплати, які враховуються при розрахунку відпускних та їхньої компенсації

(= 2 — 3 — 4)

всього

у тому числі*:

премія до свята (ювілею)

матеріальна допомога — на лікування та на вирішення соціально-побутових питань

лікарняні

доплата за виконання обов’язків тимчасово відсутнього працівника

1

2

3

4

5

6

7

січень 2025

8522,25

—

—

—

—

8522,25

лютий 2025

8522,25

—

—

—

—

8522,25

березень 2025

8522,25

—

—

—

—

8522,25

квітень 2025

8522,25

—

—

—

—

8522,25

травень 2025

8522,25

—

—

—

—

8522,25

червень 2025

8333,33

—

—

—

—

8333,33

липень 2025

8500,50

—

—

—

2985

8500,50

серпень 2025

9200,30

795,50

—

2728,50

2985

8404,80

вересень 2025

8800,40

—

—

—

—

8800,40

жовтень 2025

8564,25

—

1000,00

1064,25

—

7564,25

листопад 2025

8128,50

—

—

—

—

8128,50

грудень 2025

8128,50

—

—

—

—

8128,50

Всього за січень 2025–грудень 2025

102269,03

795,50

1000,00

3792,75

5970,00

100478,53

Всього за листопад–грудень 2023**

11283,38

—

—

—

—

11283,38

*тобто виплати, які входять у кол. 2;

** треба для розрахунку середньої (1) на основі виплат 2023 року

Тривалість розрахункових періодів становить:

розрахунковий період (1), листопад–грудень 2023 — 61 к. день;

розрахунковий період (2), січень–грудень 2025 — 365 к. днів.

Отже, компенсація відпускних у даній ситуації становить 7806,85 грн. Виплата компенсації здійснюється разом із зарплатою за відпрацьовані дні січня 2026 року. В обліку компенсація відпускних відображається аналогічно відпускним — бухгалтерські проведення та журнали-ордери ті ж самі.

Компенсація за невикористану відпустку: оподаткування

Компенсація невикористаної відпустки — це частина зарплати, тому оподаткування аналогічне, тобто із суми компенсації утримується ПДФО за ставкою 18% і військовий збір (ВЗ) за ставкою 5%. ЄСВ нараховуємо за ставкою 22% (для осіб з інвалідністю — 8,41%).

У Додатку 4ДФ Податкового розрахунку компенсація відпускних при звільненні проходить під кодом «101», який використовується також і для зарплати, включаючи відпускні.

Скористайтеся прикладами, щоб розрахувати компенсацію за невикористану відпустку працівникові, який звільняється. Недоплата навіть у кілька гривень призведе до того, що за кожен день затримки доведеться заплатити середню зарплату.

Компенсація за невикористану відпустку: виплата 2026

Виплата компенсації проводиться в залежності від ситуації:

без звільнення працівника — виплата може статися в будь-який момент, який повинен бути зазначений в наказі про надання відпустки, наприклад одночасно з виплатою відпускних або одразу після використання відпустки (лист Мінсоцполітики від 07.12.2016 № 731/13/116-16);

при звільненні — компенсація повинна бути виплачена в день звільнення (ст. 116 КЗпП).

Оплата невикористаної відпустки з порушенням термінів виплати компенсації — штраф за ст. 265 КЗпП.

Висновки.Компенсація невикористаних дні відпустки — це обов’язкова виплата при звільненні працівника або ж для працюючого працівника, який уже використав свої 24 к. дні щорічної відпустки. Правила нарахування компенсації — такі ж, як і для звичайних відпускних