Эксперт поможет разобраться, когда, кому и как предоставлять компенсацию за неиспользованные отпуска. На примерах разберемся в особенностях расчета компенсации за неиспользованные отпуска, ее начислении и налогообложении

Компенсация за неиспользованный отпуск: когда начисляется

Работник может получить денежную компенсацию за неиспользованный ежегодный отпуск (основной или дополнительный) без увольнения только при соблюдении следующих условий (ст. 83 КЗоТ):

- использовано за год не менее 24 календарных дней (к. дней) ежегодного отпуска (основного или дополнительного);

- компенсация — это собственное желание работника, то есть от него есть заявление и работодатель его заставить не может;

- работнику — не менее 18 лет.

Компенсація за невикористану відпустку: коли, кому і як

Внимание: речь идет о компенсации ежегодных, а не других, например социальных отпусков. И именно компенсацию ежегодного отпуска можно получить без увольнения. Однако минимальная продолжительность ежегодного отпуска — именно 24 к. дня. Следовательно, компенсация возможна только у работников с продленной продолжительностью ежегодного основного отпуска или наличием ежегодного дополнительного отпуска.

Если же работник имеет ежегодный отпуск только стандартной продолжительности (24 к. дня), то он может получить компенсацию отпуска только в одном случае — при увольнении. В таком случае он может либо перед увольнением уйти в отпуск на все дни и получить отпускные, либо сразу уволиться и получить компенсацию всех неиспользованных дней отпуска.

В обычной ситуации заменить денежной компенсацией можно только часть ежегодного отпуска. Полностью накопленные дни отпуска, в т.ч. отпуска «на детей», можно полностью компенсировать только при увольнении.

Компенсация за неиспользованный отпуск: ежегодные удлиненные и дополнительные отпуска

Случаи удлиненных отпусков можно найти в Законе «Об отпусках» от 15.11.1996 № 504 (далее — Закон об отпусках) и законодательстве, что регулирует отношения в соответствующей бюджетной сфере, например Законе «О государственной службе» от 10.12.2015 № 889. Например, это:

- педагогические, научные и научно-педагогические работники — ежегодный отпуск 56 к. дней (ст. 6 Закона об отпусках);

- лица с инвалидностью ІІІ группы — ежегодный отпуск 26 к. дней (ст. 6 Закона об отпусках);

- лица в возрасте до 18 лет — 31 к. день (ст. 6 Закона об отпусках);

- работники, имеющие работу с вредными и тяжелыми условиями труда, — дополнительный ежегодный отпуск до 35 к. дней (ст. 7 Закона об отпусках);

- работники, имеющие особый характер труда. Например, отпуск за ненормированный рабочий день — до 7 к. дней (ст. 8 Закона об отпусках);

- госслужащие — 30 к. дней (ст. 57 Закона о госслужбе);

- аттестованные прокуроры, судьи, должностные лица органов местного самоуправления — дополнительные отпуска по правилам специально предназначенного для них законодательства.

Рассмотрим несколько типичных ситуаций.

Внимание: 24 к. дней — только их превышение можно заменить денежной компенсацией. Исключение — увольнение, когда оплачиваются все дни.

Ситуация 1 (продленный ежегодный основной отпуск). Доцент имеет «заработанный» ежегодный отпуск — 56 к. дней. Значит, можно отдохнуть 24 к. дня, а за 32 к. дня получить компенсацию. Это обычная ситуация для работников приемных комиссий заведений высшего образования, которые работают летом. Если же такой доцент увольняется, то может получить компенсацию и за все 56 к. дней. Обратите при этом внимание, что он получает право на компенсацию всех 56 к. дней, если отработал не менее 10 месяцев (абз. 2 ст. 24 Закона об отпусках). Например, начал работать 01 сентября 2024 года и увольняется 30 июня 2025 года.

Ситуация 2 (ежегодный дополнительный отпуск). Главный бухгалтер учреждения, в котором данная должность внесена в перечень тех, кто имеет право на дополнительный отпуск за ненормированный рабочий день, имеет за год 24 к. дня основного отпуска и 7 к. дней такого дополнительного. Он решает на 26 к. дней уйти в отпуск за 4 к. дней получить компенсацию (= 24 + 7 — 26). Вполне возможно, но по его заявлению.

А как же быть с другими дополнительными и социальными отпусками? И как меняется ситуация при увольнении работника? Рассмотрим и это.

Компенсация социальных и других дополнительных отпусков

Что касается социальных отпусков — компенсация также начисляется, но только при увольнении и не за все виды таких отпусков. Так, компенсации при увольнении подлежат следующие виды социальных отпусков (см. ст. 19 и ст. 24 Закона об отпусках):

- мать, имеющая 2-х детей в возрасте до 15 лет;

- одинокая мать;

- мать, усыновившая ребенка;

- мать, имеющая ребенка с инвалидностью подгруппы А І группы (или отец, если он воспитывает его без матери).

Конгрес бухгалтерів бюджетних установ — 2026: унікальна подія року

Напоминаем, что продолжительность таких дополнительных отпусков «на детей» — 10 к. дн. без учета празднично-нерабочих дней, а при наличии нескольких оснований — 17 к. дн. При этом такие отпуска не делятся на части, поэтому работник не может часть такого отпуска «отгулять», а за часть — получить компенсацию.

Из социальных и дополнительных отпусков, которые не относятся к ежегодным, денежной компенсацией можно заменить только отпуск «на детей».

Другие виды дополнительных отпусков, которые не входят в ежегодные, компенсации вообще не подлежат, даже при увольнении (ст. 24 Закона об отпусках). Например, не подлежат компенсации такие дополнительные отпуска:

- участнику боевых действий;

- лицу с инвалидностью вследствие войны;

- учебные отпуска;

- творческие отпуска;

- отпуска для подготовки к участию в соревнованиях;

- «чернобыльские» отпуска.

Рассмотрим несколько типичных ситуаций.

Ситуация 3 (социальный отпуск «на детей»). Мать двоих детей 8 и 10 лет имеет 24 к. дней ежегодного отпуска и 10 к. дней отпуска «на детей». В обычной ситуации, продолжая работать, она не может получить компенсацию отпуска, потому что 24 к. дней — это минимум, а отпуск «на детей» не компенсируется. Однако при увольнении она имеет право получить компенсацию сразу за все 34 к. дней (= 24 + 10) или за часть этих дней, а остальные «отгулять» и получить отпускные. Однако при этом отгулять лишь часть отпуска «на детей», а остальное компенсировать — нельзя, потому как отпуск не делится.

Ситуация 4 (дополнительный отпуск участника боевых действий). Начальник военного стола имеет «заработанные» 24 к. дней ежегодного отпуска и 10 к. дней отпуска как участнику боевых действий. При увольнении он может получить компенсацию только за 24 к. дней. Отпуск участнику боевых действий компенсации не подлежит, поэтому ему лучше его использовать и получить за него отпускные, а потом уволиться и получить компенсацию 24 к. дней.

Компенсация за неиспользованный отпуск при увольнении

Правила здесь следующие:

- работает правило «24 к. дня» — при накоплении неиспользованных отпусков за прошлые годы. По каждому году компенсировать можно только те дни, которые превышают минимальные 24;

- отпуска «на детей» также накапливаются, но не за рабочий год, а за календарный;

- отпуска участникам боевых действий, студентам на сессию — вообще не накапливаются и право на них «сгорает» с началом года.

Ситуация 5 (2 года не был в отпуске). Работник в прошлом рабочем году вообще не выходил в ежегодный отпуск, и у него накопилось за текущий и прошлый рабочий год 48 к. дней (= 24 + 24). Права на компенсацию отпуска он все равно не имеет, за исключением компенсации при увольнении. К тому же такая ситуация сама по себе — нарушение трудового законодательства.

Ситуация 6 (накопился отпуск «на детей»). Работница не пользовалась в 2023 и 2024 годах таким отпуском и уволилась в 2025 году. Тогда она имеет право на компенсацию всего 30 к. дней такого отпуска (по 10 к. дней за 2023 и 2024 годы и 10 к. дней — за 2025 год).

Накопление более 24 к. дней отпуска еще не означает «автоматического» права на компенсацию, поэтому как «излишек» нужно посчитать за каждый рабочий год отдельно.

Компенсация за неиспользованный отпуск во время военного положения

Отпуска за время военного положения также компенсируются. Однако помним, что в период действия военного положения предоставление работнику ежегодного основного отпуска по решению работодателя может быть ограничено продолжительностью 24 к. дня за текущий рабочий год (ч. 1 ст. ст. 12 Закона «Об организации трудовых отношений в условиях военного положения» от 15.03.2022 № 2136).

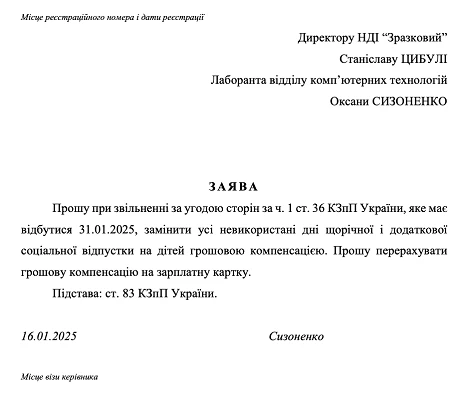

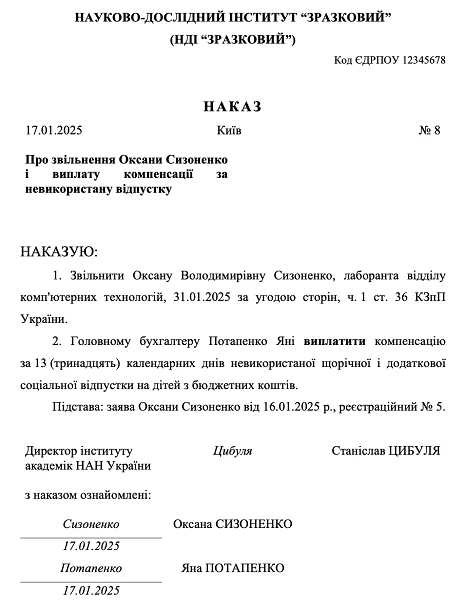

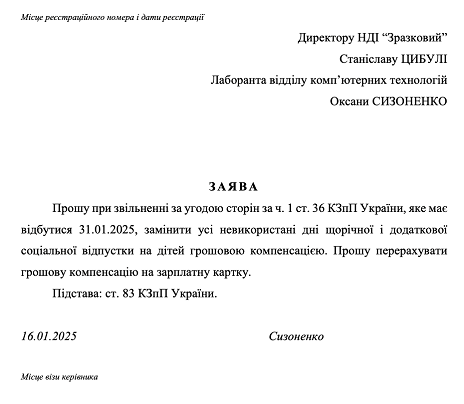

Компенсация за неиспользованный отпуск: варианты заявлений для разных ситуаций

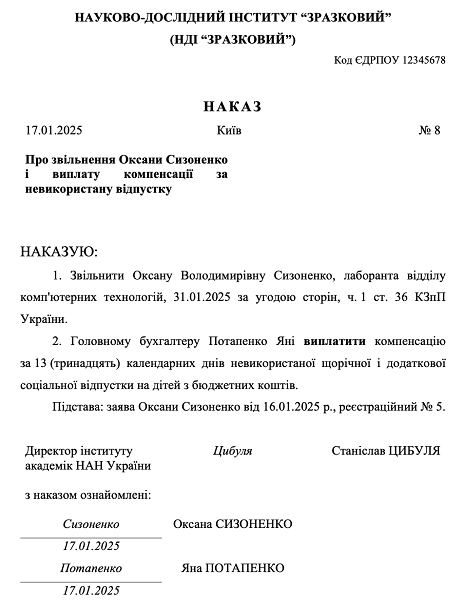

Ниже приведен пример заявления на компенсацию ежегодного дополнительного отпуска. Однако одного заявления недостаточно. Руководитель учреждения должен подписать еще и приказ, по которому и начисляется денежная компенсация за неиспользованный отпуск без увольнения.

В случае увольнения по собственному желанию отдельное заявление писать не обязательно — нужные фразы можно добавить к заявлению об увольнении. В приказе на увольнение также следует добавить о компенсации. Ниже приведены примеры такого заявления и приказа.

СКАЧАТЬ ОБРАЗЕЦ⤴️

СКАЧАТЬ ОБРАЗЕЦ⤴️

Компенсация за неиспользованный отпуск: другие случаи

Кроме по собственному желанию и за увольнение компенсация за неиспользованный отпуск выплачивается также в случае смерти работника. В этом случае правила такие же, как и при увольнении, но компенсацию получают члены семьи такого работника, а при их отсутствии компенсация входит в состав наследства (абз. 6 ст. 24 Закона об отпусках). Здесь также нужно заявление — от члена семьи и соответствующий приказ руководителя учреждения.

На сегодняшний день нет возможности «передать» выплату денежной компенсации за неиспользованный отпуск после увольнения другому учреждению — новому работодателю работника. Ранее в ст. 24 Закона об отпусках указывалось, что при переводе работника в другое учреждение денежная компенсация за неиспользованные им дни ежегодных отпусков по его желанию должна быть перечислена на счет предприятия, на которое перешел работник. Однако с 2022 года данная норма Закона об отпусках исключена.

Компенсация отпуска совместителям начисляется так же, как и для других работников.

Для каждого из этих случаев законодательство установило определенные условия. Рассмотрим их.

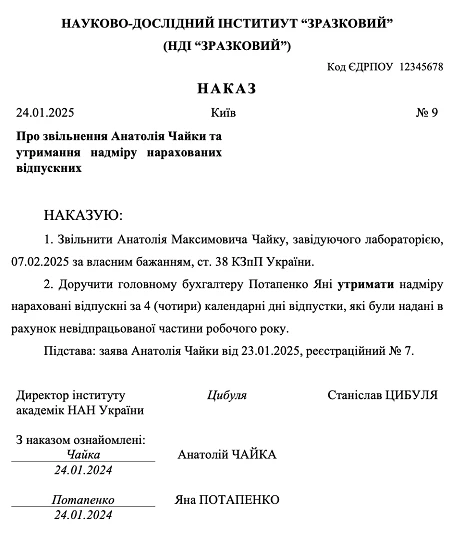

Компенсация за неиспользованный отпуск «наоборот»: излишне оплаченный отпуск

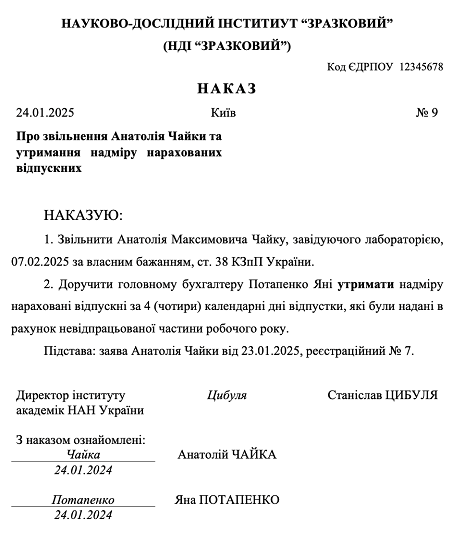

Кроме ситуации компенсации неиспользованного отпуска работнику, может быть и ситуация «наоборот» — излишне использованный отпуск. Это проблема, которая может возникнуть перед увольнением. Например, работник не отработав рабочий год, взял отпуск полной продолжительности, а затем уволился. В таком случае бухгалтеру следует рассчитать «незаработанные» дни отпуска и удержать их из зарплаты при окончательном расчете.

Заявление работника на это не нужно, но в приказе руководителя следует указать такие действия. Ниже приведен пример такого приказа.

СКАЧАТЬ ОБРАЗЕЦ⤴️

После приказа руководителя на начисление компенсации наступает следующий этап — работа бухгалтера. Как же рассчитать сумму компенсации отпуска?

Денежная компенсация за неиспользованный отпуск начисляется за все дни отдыха, которыми работник не воспользовался, в т. ч. за предыдущие годы. Их количество исчисляется отдельно по каждому виду отпуска и в пределах:

- рабочего года — для ежегодных отпусков;

- календарного года — для социальных отпусков.

Для социальных отпусков эти дни исчисляются отдельно за каждый календарный год, в т. ч. в котором ребенок достиг 15 лет, а для ежегодных — отдельно за каждый рабочий год или пропорционально отработанному времени, если его продолжительность составляет менее 365 (366) к. дней.

Компенсация за неиспользованный отпуск при увольнении: пример

Пример 1. Расчет дней неиспользованного отпуска при увольнении

Трудовой договор с работником учреждение заключило 23.10.2023 г., а затем 22.01.2025 этот работник уволился по собственному желанию. За рабочий год с 23.10.2023 г. по 22.11.2024 г. он не использовал — 24 к. дня. За следующий рабочий год трудовых отношений, то есть с 23.11.2024 по 22.11.2025, работник также не использовал свой законный отдых.

Необходимо вычислить общее количество дней, за которые начисляется компенсация отпуска — расчет приведен в таблице ниже.

РАСЧЕТ ДНЕЙ НЕИСПОЛЬЗОВАННОГО ОТПУСКА 2025 |

Показатель | Количество дней и их расчет |

общий расчет |

продолжительность отпуска по коллективному договору | 24 |

дни отпуска, приходящиеся на 1 к. день за рабочий год: | |

- с 23.10.2023 по 22.10.2024 (366 к. дней)

| 0,06557 (= 24 ÷ 366) |

- с 23.10.2024 по 22.10.2025 (365 к. дней)

| 0,06575 (= 24 ÷ 365) |

количество дней отпуска за рабочий год: | |

- с 23.10.2023 по 22.10.2024 (полный год — 366 к. дней)

| 24 (полный год) |

- с 23.10.2024 по 22.10.2025 (неполный год — срок действия трудового договора с 23.10.2024 по 22.01.2025, что составляет 92 к. дня из 365 к. дней)

| 6 (= 92×0,06575 = 6,049 ≈ 6) |

количество отпусков, предоставленных работнику за рабочий год с 23.10.2023 по 22.10.2024 и рабочий год с 23.10.2024 по 22.10.2025 | 0 |

всего количество дней отпуска, не предоставленных работнику | 30 (= 24 + 6) |

дополнительный расчет, если есть дни отпуска, заработанные до 2024 года (для учета требований абз. 2 п. 2 разд. ІІ Порядка № 100): |

количество дней отпуска, которые были «заработаны» за период: | |

- с 23.10.2023 по 31.12.2023 (70 к. день)

| 5 (= 70 ×0,06557 = 4,59 ≈ 5) |

- с 01.01.2024 по 22.10.2024 (296 к. дней)

| 19 (= 296×0,06557 = 19,41≈ 19) |

- всего за период с 23.10.2023 по 22.10.2024 (366 к. дней)**

| 24 (= 4,59 + 19,41 = 5+ 19) |

количество неиспользованных дней отпуска, которые были «заработаны» до 2024 года | 9 |

* праздничные и нерабочие дни не вычитаются, так как они отсутствуют по причине военного положения; **проверка правильности округлений, сумма должна совпадать с ранее определенным количеством дней отпуска за 366 к. дней этого рабочего года, то есть 24 к. дня |

Итак, за период с 23.10.2023 по 22.01.2025 следует компенсировать 30 к. дней неиспользованного отпуска, из них 5 к. дней «заработаны» до 2025 года и 19 к. дней — после.

По вопросу округления при разбиении дней отпуска на «до 2024 года» и «с 2024 года»

Если после проверки правильности округлений (последняя строка таблицы) таковой не произошло, например получилось бы 24,1 или 23,95, то существуют примеры округлений неиспользованных дней отпуска из Письма Минэкономики от 26.02.2024 № 4707-05/14491-09 « О предоставлении разъяснения» (далее — Письмо № 4707) при общем количестве 10 к. дней: 7,41+2,40 ≈ 8 + 2 = 10 или 7,50 + 2,51 ≈ 7 + 3 = 10 (первая цифра — это возможное количество рабочих дней отпуска до 2024 года, а вторая — после).

Данное письмо является рекомендательным. Согласно ему, для сохранения общего количества дней неиспользованного отпуска, подлежащих оплате, рекомендуется «сравнивать по математическому большинству/меньшинству по первой, второй или третьей цифре после запятой и корректировать число дней в определенных расчетных периодах путем добавления или уменьшения дней в каждом из них после сравнения цифр». Однако лучше повысить саму точность расчета дней отпуска на 1 к. день за рабочий год (больше знаков после запятой в коэффициенте) и округлить все дни по арифметическим правилам. Тогда проблема несовпадения подведения итогов по округленным цифрам может исчезнуть.

Нужно ли в приказе об увольнении работника отдельно указывать количество компенсируемых дней отпуска, которые были «заработаны» до 2024 года и после?

Не обязательно. Да, это можно сделать, но указание общего количества компенсируемых дней отпуска без их разбивки на «до» и «после» вполне достаточно. В абз. 2 п. 2 разд. ІІ Порядка № 100 такого требования нет, и такое же мнение изложено в уже упомянутом Письме № 4707 от Минэкономики.

Пример 2. Расчет неиспользованной части отпуска при увольнении работника, который не отработал весь рабочий год

Учреждение заключило трудовой договор с работником 29.01.2024, а 14.01.2025 он уволился по собственному желанию. За время работы в учреждении работник использовал 14 к. дней основного отдыха.

Необходимо рассчитать дни, за которые начисляется компенсация за неиспользованный отпуск при увольнении, если его продолжительность по коллективному договору — 24 к. дня. Расчет приведен в таблице ниже.

РАСЧЕТ ДНЕЙ НЕИСПОЛЬЗОВАННОГО ОТПУСКА 2025 |

Показатель | Количество дней и их расчет |

продолжительность отпуска по коллективному договору | 24 |

дни отпуска, приходящиеся на 1 к. день за рабочий год с 29.01.2024 по 28.01.2025 (366 к. дней*) | 0,06557 (= 24 ÷ 366) |

количество дней отпуска за рабочий год с 29.01.2024 по 28.01.2025 (неполный год — срок действия трудового договора с 29.01.2024 по 14.01.2025, что составляет 351 к. день из 366 к. дней) | 23 (= 351× 0,06575 = 23,07825 ≈ 23) |

количество использованных дней отпуска за рабочий год с 29.01.2024 по 28.01.2025 | 14 |

количество неиспользованных дней отпуска за рабочий год с 29.01.2024 по 28.01.2025 | 9 (= 23 — 14) |

| * праздничные и нерабочие дни не вычитаются, так как они отсутствуют по причине военного положения |

Итак, за период с 29.01.2024 по 14.01.2025 следует компенсировать 9 к. дней неиспользованного отпуска.

Компенсация за неиспользованный отпуск: расчет 2025

После того как было рассчитано количество дней отпуска, которыми работник не воспользовался, рассчитывается сумма компенсации отпуска. Алгоритм расчета компенсации за неиспользованный отпуск аналогичен алгоритму расчета отпускных. То есть руководствоваться нужно Порядком исчисления средней заработной платы, утвержденным постановлением Кабмина от 08.02.1995 № 100 (далее — Порядок № 100). Формула расчета проста:

Компенсация отпуска = количество неиспользованных дней отпуска × среднедневная зарплата

Сначала определяется расчетный период. В стандартной ситуации он составляет 12 к. месяцев, предшествующих месяцу, в котором предоставляется компенсация, или месяцу увольнения. Когда работник бюджетного учреждения работает по трудовому договору менее года, расчетным периодом является количество полных месяцев, в которые не включается месяц, в котором:

- заключен трудовой договор, если он заключен после 1-го рабочего дня месяца (исключение — если договор заключен 1-го рабочего дня месяца, тогда такой месяц включается, абз. 3 п. 2 Порядка № 100);

- работник уволен и/или предоставляется компенсация за неиспользованный отпуск.

После этого рассчитывается среднедневная зарплата по формуле:

Среднедневная зарплата = выплаты расчетного периода ÷ продолжительность расчетного периода в календарных днях (без праздничных и нерабочих дней)

Что касается продолжительности расчетного периода, не забывайте, что из него нужно исключить дни:

- праздничные и нерабочие;

- отдыха за свой счет;

- отдыха для ухода за ребенком в возрасте до 3-х или 6 лет;

- простоя не по вине работника;

- время, за которое отсутствует информация о начисленной зарплате работника вследствие проведения боевых действий во время военного положения (абз. 7 п. 2 Порядка № 100).

В выплаты, из которых рассчитывается компенсация за неиспользованный отпуск, входят выплаты за время, когда за работником бюджетного учреждения сохраняется средний заработок. Речь идет о:

- оплате отдыха, в т. ч. по причине беременности и родов;

- средней зарплате за дни служебной поездки;

- оплате болезни (больничные);

- оплате за выполнение государственных общественных обязанностей и т. п.

Исключаются те выплаты, которые приведены в п. 4 Порядка № 100, например материальная помощь разового характера (на лечение, решение социально-бытовых вопросов).

Таким образом, расчет средней зарплаты для компенсации неиспользованного отпуска ничем не отличается от расчета отпускных.

Однако при расчете компенсации дней отпуска, заработанных до 2024 года, используется специальное ограничение (абз. 2 п. 2 Порядка № 100) средняя зарплата рассчитывается исходя из выплат, начисленных в 2023 году. При этом, если работник «заработал» неиспользованные дни отпуска как за период до 2024 года (1), так и за период с 01 января 2024 года (2), то при расчете компенсации нужно использовать две средние зарплаты:

- средняя для всех дней, «заработанных» до 2024 года (1) — рассчитывается на основе выплат за одинаковый расчетный период — январь-декабрь 2023. Независимо от того, в каком месяце увольняется работник. То есть расчетный период для всех этих дней определяется не по общему правилу, а единственным — 12 месяцев с января по декабрь 2023, так как в абз. 2 п. 2 Порядка № 100 сказано, что средняя рассчитывается «... исходя из выплат, начисленных в 2023 году»;

- средняя для дней, «заработанных» с 1 января 2024 года (2) — рассчитывается по общему правилу. Например, при увольнении в январе 2025 года средняя за дни, «заработанные» с января по декабрь 2024 года, рассчитывается на основе доходов за январь-декабрь 2024. При увольнении в феврале 2025 года дни неиспользованного отпуска, «заработанные» в течение с января по декабрь 2024 года, оплачиваются исходя из выплат за февраль 2024-январь 2025 года и т.д.

Итак, чтобы определить компенсацию отпускных в 2025 году, необходимо:

- подсчитать отдельно общее количество дней неиспользованного отпуска, «заработанных» до 2024 года — то есть в 2023 году и ранее (1);

- подсчитать отдельно общее количество дней неиспользованного отпуска, которые «заработаны» с 01 января 2024 года (2);

- для каждой части дней неиспользованного отпуска (1) и (2) вычислить «свою» среднюю зарплату;

- на основе каждой из средних посчитать компенсацию соответствующих дней отпуска — (1) и (2);

- найти общую сумму компенсации путем сложения двух частей (1) и (2).

🧮 Калькулятор днів щорічної відпустки

О двух средних зарплатах в расчете дней компенсации отпускных говорится и в Разъяснении Минэкономики о порядке исчисления средней зарплаты для выплаты компенсации за неиспользованные отпуска, на которые работник приобрел право до 31.12.2023 и после 31.12.2023. Данный подход применяется и в 2025 году, так как при выходе в отпуск могут быть дни, заработанные до 2024 года. Описанный выше алгоритм также представлен в таблице ниже.

РАСЧЕТ КОМПЕНСАЦИИ ОТПУСКНЫХ НА ОСНОВЕ ДВУХ СРЕДНИХ (когда есть дни, заработанные до 2024 года) |

Дни (1) — «заработанные» до 2024 года | Дни (2) — «заработанные» с 2024 года |

Расчет средней зарплаты за соответствующие дни для полного расчетного периода продолжительностью 12 месяцев: |

СЗП (1) = зарплата за январь-декабрь 2023 ÷ 365 | СЗП(2) = зарплата за «обычный» расчетный период ÷ 365 (или 366)* |

Расчет компенсации отпускных за соответствующие дни: |

К(1) = СЗП(1) × дни неиспользованного отпуска (1) | К(2) = СЗП(2) × дни неиспользованного отпуска (2) |

Расчет общей суммы компенсации отпускных: |

Компенсация отпускных (К) = К (1) + К(2) |

* при исчислении компенсации в январе-феврале 2025 (высокосный год) — полный расчетный период 12 месяцев — это 366 к. дней, а в марте-декабре 2025 — 365 к. дней. Однако, если расчетный период отработан не полностью, то при расчете берется фактическое время работы, то есть с 1-го числа месяца после оформления на работу до 1-го числа месяца, в котором предоставляется отпуск или выплачивается компенсация за неиспользованный отпуск (абз. 3 п. 2 разд. ІІ Порядка № 100) |

Далее рассмотрим на примере, как рассчитать компенсацию за неиспользованный отпуск при увольнении.

Пример 3. Расчет отпускных при увольнении 2025, если есть дни отпуска, «заработанные» до 2024 года

Работник из примера 1, который начал работать в учреждении 23.10.2023, а уволился 22.01.2025, написал заявление на оплату неиспользованных дней отпуска, которых ему начислили 30 к. дней (расчет — см. пример 1), из которых «заработано»:

- до 2024 года (1) — 5 к. дней;

- в 2024 году (2) — 25 к. дней (= 30 — 5 = 6+19).

Для такого работника расчетным периодом в стандартной ситуации будет январь 2024 — декабрь 2024. Этот период понадобится для расчета средней (2).

Кроме того, учитывая дополнительное правило из абз. 2 п. 2 Порядка № 100, придется считать две средние зарплаты. Для расчета средней (1) по абз. 2 п. 2 Порядка № 100 берем только выплаты за ноябрь-декабрь 2023, так как в Разъяснении Минэкономики говорилось, что «...средняя заработная плата за фактически отработанный в 2023 году период исчисляется на общих условиях, а именно из выплат, начисленных в месяцах расчетного периода, с учетом положений абзаца третьего пункта 3 Порядка». Согласно абз. 3 п. 3 Порядка № 100, если средняя зарплата рассчитывается исходя из выплат за фактическое время работы, то берутся выплаты с 1-го числа месяца после оформления на работу до 1-го числа месяца, в котором предоставляется отпуск или выплачивается компенсация за неиспользованный отпуск. То есть в расчете обоих средних — (1) и (2) берутся только полные месяцы.

В расчетном периоде была получена такая зарплата и другие выплаты (грн), которые приведены в таблице ниже.

ДОХОДЫ РАБОТНИКА ЗА РАСЧЕТНЫЙ ПЕРИОД |

Месяц расчетного периода | Зарплата и другие выплаты работнику: | Выплаты, которые учитываются при расчете отпускных и их компенсации (= 2 — 3 — 4) |

всего | в том числе*: |

премия к празднику (юбилею) | материальная помощь — на лечение и на решение социально-бытовых вопросов | больничные | доплата за выполнение обязанностей временно отсутствующего работника |

1 | 2 | 3 | 4 | 5 | 6 | 7 |

январь 2024 | 7522,25 | — | — | — | — | 7522,25 |

февраль 2024 | 7522,25 | — | — | — | — | 7522,25 |

март 2024 | 7522,25 | — | — | — | — | 7522,25 |

апрель 2024 | 7522,25 | — | — | — | — | 7522,25 |

май 2024 | 7522,25 | — | — | — | — | 7522,25 |

июнь 2024 | 7333,33 | — | — | — | — | 7333,33 |

июль 2024 | 8500,50 | — | — | — | 2985 | 8500,50 |

август 2024 | 9200,30 | 795,50 | — | 2728,50 | 2985 | 8404,80 |

сентябрь 2024 | 8800,40 | — | — | — | — | 8800,40 |

октябрь 2024 | 8564,25 | — | 1000,00 | 1064,25 | — | 7564,25 |

ноябрь 2024 | 8128,50 | — | — | — | — | 8128,50 |

декабрь 2024 | 8128,50 | — | — | — | — | 8128,50 |

Всего за январь 2024-декабрь 2024 | 96267,03 | 795,50 | 1000,00 | 3792,75 | 5970,00 | 94471,53 |

Всего за ноябрь-декабрь 2023** | 11283,38 | — | — | — | — | 11283,38 |

*т.е. выплаты, которые входят в кол. 2; ** необходимо для расчета среднего (1) на основе выплат 2023 года |

Продолжительность расчетных периодов составляет:

- расчетный период (1), ноябрь-декабрь 2023 — 61 к. день;

- расчетный период (2), январь 2024-декабрь 2024 — 366 к. дней.

Расчет компенсации отпускных на основе двух средних представлен в таблице ниже.

РАСЧЕТ КОМПЕНСАЦИИ ОТПУСКНЫХ К ПРИМЕРУ 3 НА ОСНОВЕ ДВУХ СРЕДНИХ |

Дни (1) — «заработанные» до 2024 года | Дни (2) — «заработанные» с 2024 года |

Расчет средней зарплаты за соответствующие дни: |

СЗП (1) = 11283,38÷ 61 ≈ 184,97 грн | СЗП(2) = 94471,53÷ 366 ≈ 258,12 грн |

Расчет компенсации отпускных за соответствующие дни: |

К(1) = 184,97 грн × 5 = 924,85 грн | К(2) = 258,12 грн × 25 = 6453,00 грн |

Расчет общей суммы компенсации отпускных: |

| Компенсация отпускных (К) = 924,85 + 6453,00= 7377,85 грн |

Итак, компенсация отпускных в данной ситуации составляет 7377,85 грн. Выплата компенсации осуществляется вместе с зарплатой за отработанные дни января 2025 года. В учете компенсация отпускных отражается аналогично отпускным — бухгалтерские проводки и журналы-ордера те же самые.

Пример 4. Расчет отпускных 2025, если отсутствуют дни отпуска, «заработанные» до 2024 года

Учреждение заключило трудовой договор с работником 02.11.2023, а 29.01.2025 он уволился по собственному желанию. За время работы в учреждении с 02.11.2023 по 01.11.2024 работник использовал все 24 к. дня ежегодного основного отпуска за рабочий год, то есть неиспользованных дней отпуска, заработанных до 2024 года, у работника нет.

Сначала рассчитаем дни, за которые начисляется компенсация за неиспользованный отпуск при увольнении, если его продолжительность по коллективному договору — 24 к. дня. Расчет приведен в таблице ниже.

РАСЧЕТ ДНЕЙ НЕИСПОЛЬЗОВАННОГО ОТПУСКА 2025 |

Показатель | Количество дней и их расчет |

продолжительность отпуска по коллективному договору | 24 |

дни отпуска, приходящиеся на 1 к. день за рабочий год: | |

- с 02.11.2023 по 01.11.2024 (366 к. дней)

| 0,06557 (= 24 ÷ 366) |

- с 02.11.2024 по 01.11.2025 (365 к. дней)

| 0,06575 (= 24 ÷ 365) |

количество дней отпуска за рабочий год: | |

- с 02.11.2023 по 01.11.2024 (полный год — 366 к. дней)

| 24 (повний рік) |

- с 02.11.2024 по 01.11.2025 (неполный год — срок действия трудового договора с 02.11.2024 по 29.01.2025, что составляет 89 к. дней из 365 к. дней)

| 6 (= 89×0,06575 = 5,85 ≈ 6) |

всего количество дней отпуска, предоставленных работнику за рабочий год с 02.11.2023 по 01.11.2024 | 24 |

всего количество дней отпуска, не использованных работником | 6 (= 24 + 6 — 24) |

| * праздничные и нерабочие дни не вычитаются, так как они отсутствуют по причине военного положения |

Итак, в данной ситуации компенсацию отпускных начисляем по средней зарплате за расчетный период январь 2024-декабрь 2024. Средняя по выплатам 2023 года не нужна, так как дни отпуска за период до 2024 года использованы полностью. Доходы работника за расчетный период приведены в таблице ниже.

ДОХОДЫ РАБОТНИКА РАСЧЕТНЫЙ ПЕРИОД |

Месяц расчетного периода | Зарплата и другие выплаты работнику: | Выплаты, которые учитываются при расчете отпускных и их компенсации (= 2 — 3 — 4) |

всего | в том числе*: |

премия к празднику (юбилею) | материальная помощь — на лечение и на решение социально-бытовых вопросов | больничные | доплата за выполнение обязанностей временно отсутствующего работника |

1 | 2 | 3 | 4 | 5 | 6 | 7 |

январь 2024 | 10700,00 | 3000,00 | — | — | — | 7700,00 |

февраль 2024 | 6700,00 | — | — | — | — | 6700,00 |

март 2024 | 7100,00 | — | — | — | — | 7100,00 |

апрель 2024 | 7100,00 | — | — | — | — | 7100,00 |

май 2024 | 7100,00 | — | — | — | — | 7100,00 |

июнь 2024 | 8000,00 | — | — | — | — | 8000,00 |

июль 2024 | 8000,00 | — | — | — | — | 8000,00 |

август 2024 | 10000,00 | — | — | 728,00 | 2300,00 | 10000,00 |

сентябрь 2024 | 8000,00 | — | — | — | — | 8000,00 |

октябрь 2024 | 8700,00 | — | 1000,00 | — | — | 8700,00 |

ноябрь 2024 | 8200,00 | — | — | — | — | 8200,00 |

декабрь 2024 | 8200,00 | — | — | — | — | 8200,00 |

Всего | 97800,00 | 3000,00 | 1000,00 | 728,00 | 2300,00 | 94800,00 |

| *т.е. выплаты, которые входят в кол. 2 |

Далее рассчитываем компенсацию за неиспользованный отпуск при увольнении из зарплаты за расчетный период, в которую не включаем суммы одноразовых выплат (премий к праздникам, материальной помощи на лечение). Расчет общей суммы такого дохода приведен в таблице выше и составляет 94800,00 грн.

Рассчитываем среднедневную зарплату:

94800 грн ÷ 366 к. дней = 259,02 грн

Итак, сумма компенсации за дни отпуска, «заработанные» в 2024 году, составляет:

259,02 грн × 6 к. дней = 1554,12 грн.

Выплата компенсации осуществляется вместе с зарплатой за отработанные дни января 2025 года. В учете компенсация отпускных отражается аналогично отпускным — бухгалтерские проводки и журналы-ордера те же самые.

Компенсация за неиспользованный отпуск: налогообложение

Компенсация неиспользованного отпуска — это часть зарплаты, поэтому налогообложение аналогично, то есть из суммы компенсации удерживается НДФЛ по ставке 18% и военный сбор (ВС) по ставке 5%. ЕСВ начисляем по ставке 22% (для лиц с инвалидностью — 8,41%).

В Приложении 4ДФ налогового расчета компенсация отпускных при увольнении проходит под кодом «101», который используется также и для зарплаты, в т.ч. отпускных.

Компенсация за неиспользованный отпуск: выплата 2025

Выплата компенсации производится в зависимости от ситуации:

- без увольнения работника — выплата может произойти в любой момент, который должен быть указан в приказе о предоставлении отпуска, например одновременно с выплатой отпускных или сразу после использования отпуска (письмо Минсоцполитики от 07.12.2016 № 731/13/116-16);

- при увольнении — компенсация должна быть выплачена в день увольнения (ст. 116 КЗоТ).

Оплата неиспользованного отпуска с нарушением сроков выплаты компенсации — штраф по ст. 265 КЗоТ.