Суміщення посад, яке ще часто називають «внутрішнє суміщення», «суміщення професій»), — це виконання додаткової роботи за іншою посадою без звільнення від основної роботи. Фактично, це розширення обов’язків працівника з отриманням за це доплати (компенсації). Воно може бути як постійним, так і тимчасовим. В останньому разі воно стає подібним до виконання обов’язків тимчасово відсутнього працівника без звільнення від основної роботи, хоча в документальному оформленні це не одне й те саме.

Увага: при суміщенні робота виконується паралельно з основною без надання додаткового часу чи встановлення окремого графіка.

Взагалі суміщення посад, внутрішнє сумісництво та виконання обов’язків тимчасово відсутнього працівника часто плутають між собою, тому наводимо основні відмінності в оформленні та оплаті в таблиці нижче.

ПОРІВНЯННЯ РІЗНИХ ВАРІАНТІВ ДОДАТКОВОЇ РОБОТИ В ОДНІЙ ОРГАНІЗАЦІЇ

Відмінності

Види додаткового навантаження працівника в межах однієї установи, організації

* наприклад, з 08.30 до 17.00 основна робота та з 17.00 до 19.00 — за внутрішнім сумісництвом (принаймні «на папері»). Якщо ж робота за внутрішнім суміщенням, то вона так і залишиться з 08.30 до 17.00;

Увага: суміщення завжди відбувається за іншою посадою.

Документальне оформлення суміщення посад

Для оформлення суміщення посад потрібно:

взяти у працівника заяву на суміщення, а потім видати наказ про суміщення посад;

одразу видати наказ, якщо це відбувається за 2 місяці до початку суміщення (ч. 3 ст. 32 КЗпП). Тоді заява не потрібна. Однак працівник має право, по-перше, відмовитися. По-друге, звільнитися на підставі п. 6 ч. 1 ст. 36 КЗпП (істотна зміна умов праці).

суміщення посади неможливе, якщо посада не вакантна, тобто на ній уже є працівник (лист Мінсоцполітики від 12.01.2016 № 10/06/186-15). Якщо такий працівник іде у відпустку чи захворів, то тоді слід оформляти виконання обов’язків тимчасово відсутнього працівника, а не суміщення.

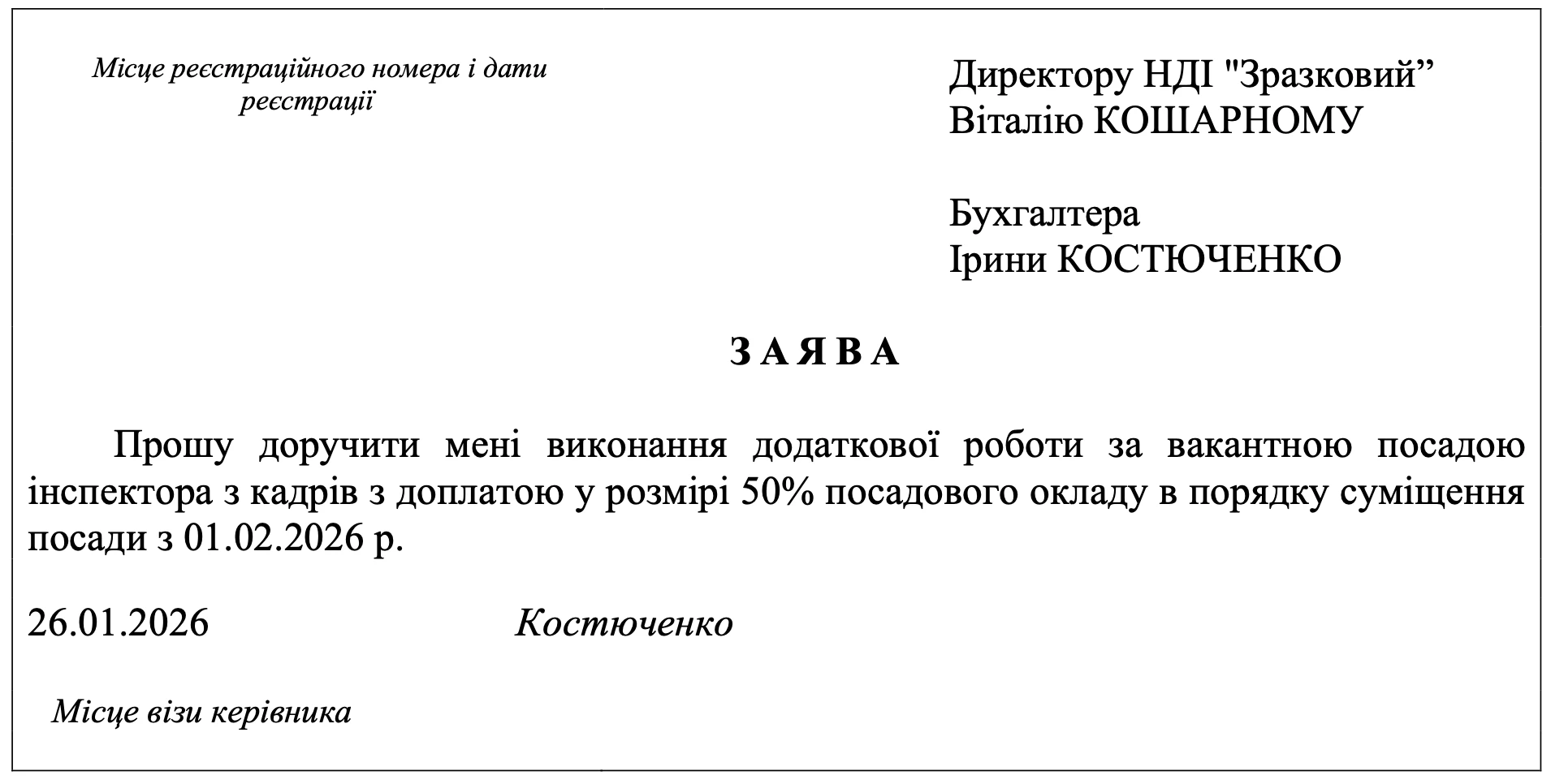

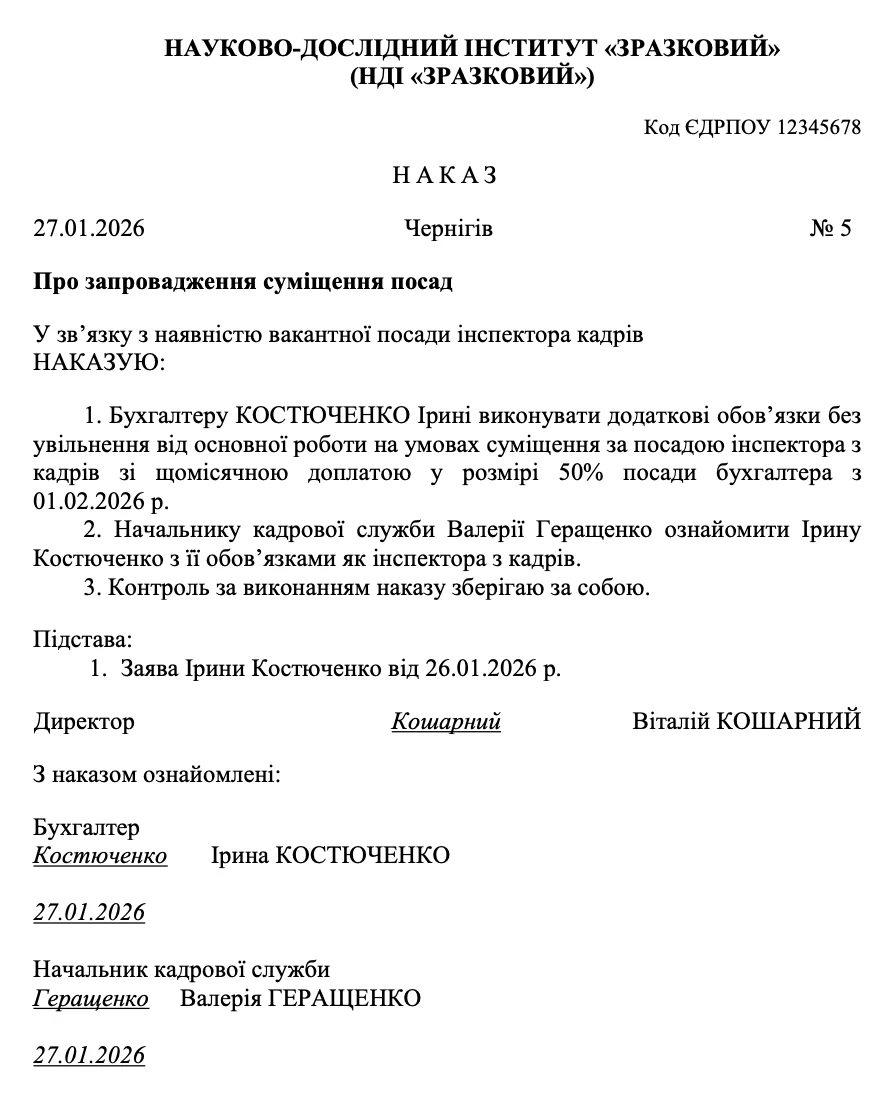

Приклад наказу про запровадження суміщення посад, а також заяви працівника наведенонижче.

Після видання наказу більше ніяких дій можна не робити. Трудовий договір (контракт) укладати чи змінювати не потрібно, записів у трудову книжку робити не треба, у табелі обліку робочого часу суміщення теж ніяк не відображається. Єдине, що можливо, але не вимагається, — можна зробити запис до особової картки. Зайвим не буде.

Працівник після оформлення суміщення залишається на основній посаді й документи має підписувати як за основною. Наприклад, у наведеному далі прикладі 1 бухгалтер буде підписуватися як бухгалтер, а не інспектор, посаду якого він суміщає.

Оплата суміщення посад

Особливістю розрахунку оплати за суміщення посад є те, що він має відбуватися на базі посадового окладу. Питання якого? За основною посадою чи за сумісною?

Однак, якщо проаналізувати п. 6 Постанови № 1145, то там йде мова про «до 50% тарифної ставки (окладу) з основної роботи». Також про «до 50% посадового окладу за основною посадою» мова йде у пп. 3.1.1 Умов оплати праці працівників закладів охорони здоровʼя та установ соціального захисту населення, які затверджені наказом МОЗ від 05.10.2005 № 308/519. Крім того, аналогічна позиція викладена у листах Мінсоцполітики від 02.02.2015 № 102/13/84-15, від 25.03.2010 № 319/13/84-10 та від 07.09.2010 № 784/13/84-10.

Увага: у бюджетників розмір доплати за суміщення може бути до 50% окладу за ОСНОВНОЮ посадою.

З приводу меж «до 50%» — це може бути визначено у колективному договорі, у внутрішньому положенні про оплату праці бюджетної установи тощо. Якщо в них теж вказаний інтервал «до 50%», то тоді у наказі керівника має бути вказаний точний %. Наприклад, 25% окладу за основною роботою (посадою).

Виняток, кому доплата за суміщення не встановлюється (пп. «3» п. 3 Постанови № 1298):

керівник установи та його заступники;

керівники структурних підрозділів цих установ та їхні заступники.

Розглянемо суміщення посад на прикладі.

Як сумістити посаду головного бухгалтера та інспектора з кадрів

Приклад 1. Бухгалтер написав заяву на суміщення посади інспектора кадрів. Було видано відповідний наказ з установкою йому доплати 50% від його посадового окладу за основною роботою. Маємо таку ситуацію для січня 2026 року:

Бухгалтеру у даній ситуації суміщення є вигіднішим, ніж оформлення внутрішнім сумісником на 0,5 ставки. У цьому разі він буде мати лише 7877 + 0,5 × 4719 = 10 236,50 грн.

Приклад 2. Електрику запропонували суміщати посаду ліфтера. За їхніми розрядами у квітні 2025 року:

оклад електрика (5-й тарифний розряд) — 4719 грн. Доплата до мінімальної зарплати, якщо більше немає ніяких нарахувань: 8647 – 4719 = 3928 грн (8647 грн — це мінімальна зарплата у січні–грудні 2026 року);

оклад ліфтера (2-й тарифний розряд) — 3782 грн.

Доплата за суміщення встановлюється 50% від посадового окладу за основним місцем.

Без суміщення електрик отримує:

4719 грн + 3928 грн = 8647 грн.

Якщо він погоджується на таке суміщення, то його зарплата складе:

4719 + 4719 × 0,5 = 4719 + 2359,50 = 7078,50 грн

Однак тоді ще й треба нарахувати знову доплату до мінімальної зарплати у розмірі:

8647 – 7078,50 = 1568,50 грн

Виходить, що попри суміщення електрик отримає ту ж саму зарплату, що й без суміщення:

4719 + 2359,50 + 1568,50 = 8647 грн

Аналогічна ситуація вийде й у електрика, який працює на нижчих тарифних розрядах ЄТС. Якщо ж у електрика тарифний розряд, навпаки, вищий за 5-й, то тоді збільшення зарплати за рахунок суміщення буде «з’їдати» існуюча доплата до мінімальної зарплати й у цілому загальна сума зарплати такого електрика буде ледь перевищувати мінімальну зарплату січня 2026 року — 8647 грн.

Для електрика кращим буде оформлення на другу посаду як внутрішнього сумісника. Тоді за кожною роботою доплата до мінімальної зарплати буде рахуватися окремо.

Може постати питання: чи передбачена відпустка і за основним місцем, і за суміщенням. Окремої відпустки за суміщенням не надають, адже працівник продовжує рахуватися за основною посадою, тому відпустка в нього одна єдина. Через це все у звичайному порядку — він пише заяву на відпустку (одну) й користується нею. При розрахунку відпускних у заробіток включаються виплати як за основною посадою, так і доплата за суміщення.

Увага: суміщення — відпустка одна й одна заява, внутрішнє сумісництво — відпусток дві й дві заяви.

Інша ситуація, якщо оформлено внутрішнє сумісництво. Тоді відпусток дві, заяв теж дві. Однак відпустка за сумісництвом надається у той же час, що й відпустка за основним місцем роботи. Якщо ж відпустки за сумісництвом не вистачило, то працівнику надається відпустка без збереження зарплати до закінчення відпустки за основним місцем роботи (пп. «14» ст. 25 Закону України «Про відпустки» від 15.11.1996 № 504).

Висновки. Суміщення фактично є розширенням обов’язків працівника з отриманням за це доплати (компенсації). У бюджетників розмір доплати за суміщення може бути до 50% окладу за основною посадою.