експерт з обліку та оподаткування, кандидат економічних наук, Чернігів

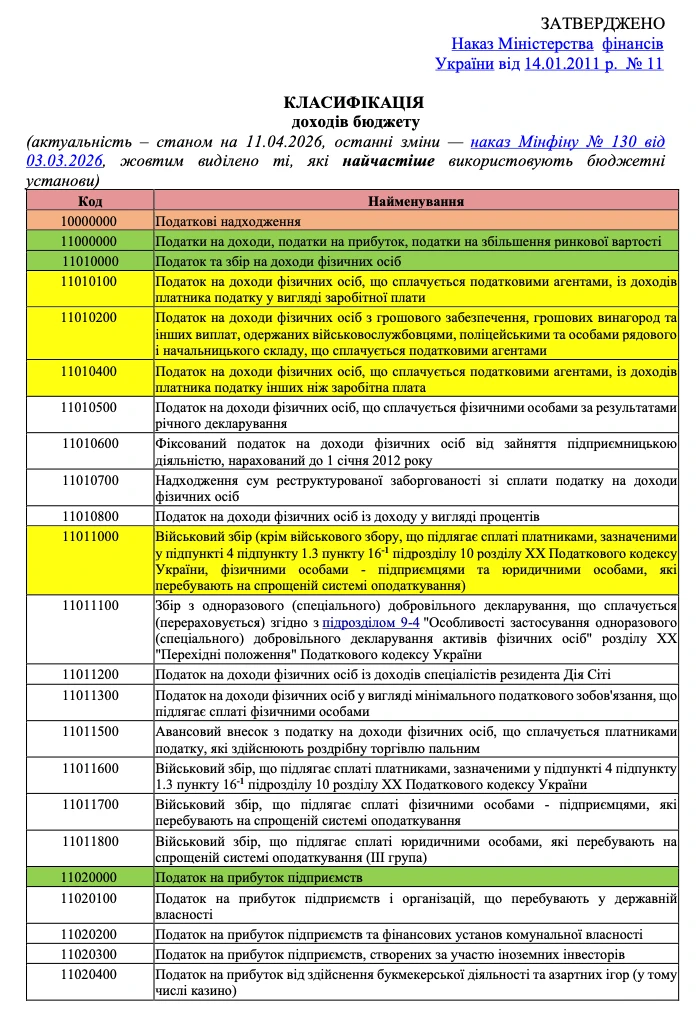

У статті — актуальні коди бюджетної класифікації доходів бюджету (КБД) на 2026 рік у таблиці з поясненнями. Допоможемо правильно визначити код для податків, зборів та інших платежів до бюджету

Бюджетна класифікація — це таблиця з кодами надходжень (доходів) бюджету. Як державного, так і місцевого — все в одній таблиці. Використовують її всі — і підприємства, і фізособи-підприємці, і бюджетники при платежах до бюджетів. Ці коди використовують навіть звичайні фізособи, які сплачують ПДФО та військовий збір за себе за декларацією про майновий стан і доходи або інші податки, наприклад податок на нерухоме майно, земельний податок, транспортний податок тощо.

податкові надходження — це коди, які починаються з «1»;

неподаткові надходження — коди починаються з «2»;

доходи від операцій з капіталом — «3»;

офіційні трансферти — «4»;

цільові фонди — «5».

Зрозуміло, що всіх суб’єктів господарювання стосуються саме «одинички» — коди податкових надходжень.

Затверджена бюджетна класифікація наказом Мінфіну «Про бюджетну класифікацію» від 14.01.2011 № 11. Цим же самим наказом ще й затверджені КЕКВ — коди економічної класифікації видатків бюджету, які використовуються лише бюджетними установами в обліку своїх видатків. Зверніть увагу, що бюджетна класифікація і КЕКВ — це різні речі.

Бюджетна класифікація платежів до державного і місцевого бюджету — універсальна і єдина. Вона одна для всіх (бюджетників, підприємств, ФОП, звичайних фізосіб) і на всі бюджети (державний, місцевий).

Звертаємо увагу, що одними ж і тими кодами бюджетної класифікації доходів користуються як звичайні підприємства, так і бюджетні установи, адже частина податків і зборів, які вони сплачують співпадають, наприклад ПДФО з найманих працівників.

Одразу наводимо таблицю з кодами класифікації доходів бюджету, у якій виділено ті платежі, які більш за все стосуються бюджетних установ і найчастіше ними сплачуються.

Навіщо потрібна бюджетна класифікація і де вона застосовується

Коди бюджетної класифікації мають два застосування:

перше (для всіх) — платіжки на сплату податків, зборів та обов’язкових платежів до бюджетів. Наводиться код бюджетної класифікації у полі «Отримувач». Наприклад, «Отримувач: УК у м.Чернігові/м.Чернігів/11010100» — для ПДФО, або «Отримувач: УК у м.Чернігові/м.Чернігів/11011000» — для військового збору;

друге (тільки Казначейством) — у звітності про виконання державного і місцевого бюджетів.

Існує ще один випадок застосування коду бюджетної класифікації у платіжці не тільки у полі «Отримувач», але й у призначенні платежу — сплата за оренду майна державної чи комунальної форми власності, що у бюджетників зустрічається нечасто. Це група 22080000 «Надходження від орендної плати за користування цілісним майновим комплексом та іншим державним майном» (роз’яснення Фонду Держмайна, лист від 07.03.2013 № 10-16-2975).

Якщо не хочете вивчати коди бюджетної класифікації доходів 2026 — скористайтесь файлами з уже готовими реквізитами платежів за податками, зборами і ЄСВ від ДПС: Рахунки для сплати платежів.

Однак, зазначимо, що знати таблицю кодів бюджетної класифікації у більшості випадків не обов’язково — усе уже написано податківцями у спеціальних файлах-довідниках з реквізитами платежів за податками і зборами. Платнику податків залишається лише скопіювати готовий текст з готовим кодом класифікації.

при сплаті ЄСВ, який нараховується на зарплату, на оплату послуг за договорами цивільно-правового характеру, код бюджетної класифікації не вказується. Ні в полі «Отримувач», ні в полі «Призначення платежу». Такий платіж йде не до бюджету, а до Пенсійного фонду з розподілом за іншими фондами. Таким чином, він не входить до надходжень державного чи місцевого бюджетів. У полі «Отримувач» таких платіжок зазначається найменування органу ДПС та його код ЄДРПОУ. Наприклад, «Отримувач: ГУ ДПС у Чернігівській обл/Черніг. р-н»;

якщо ЄСВ сплачується за деякі господарські операції, наприклад придбанні нового автомобіля при його реєстрації, то використовується код бюджетної класифікації 2414000 «Збори на обов’язкове державне пенсійне страхування з окремих видів господарських операцій». Однак, якщо такий код у призначенні не вказати, то платіж все одно має бути визнаний і зарахований.

ПДФО і коди класифікації доходів бюджету

Також при сплаті ПДФО зверніть увагу, що:

ПДФО за цивільно-правовими договорами сплачується за кодом бюджетної класифікації 11010400 «Податок на доходи фізичних осіб, що сплачується податковими агентами, із доходів платника податку інших ніж заробітна плата». Нагадуємо, що виплата доходів за ЦПД не входить до фонду зарплати;

ПДФО з доходів у вигляді додаткового блага — теж сплачується за кодом 11010400 (лист ГУ ДФС у Львівській області, індивідуальна податкова консультація від 01.11.2018 № 4651/ІПК/13-01-13-01-12).

На відміну від ПДФО, військовий збір на різні коди не ділиться, тому за всіма вищезазначеними платежами і за зарплатою використовуємо код військового збору «11011000».

Спільне та відмінне кодів бюджетної класифікації та КЕКВ

Як уже зазначалося, бюджетна класифікація (БК) та КЕКВ мають різне призначення. КЕКВ використовується не у платіжках, а у внутрішніх регістрах (відомостях, меморіальних ордерах) бюджетної установи та у бюджетній звітності.

Зверніть увагу, що БК і КЕКВ дещо пересікаються у частині сплати податків:

КЕКВ, за яким здійснюється виплата доходу фізособі (наприклад, 2111 «Заробітна плата», 2112 «Грошове забезпечення військовослужбовців») — перерахування (cплата) ПДФО (БК 11010100) та військового збору (БК 11011000). Код КЕКВ 2111 «Заробітна плата» включає й виплати за цивільно-правовими договорами, коли щодо ПДФО використовуються БК 11010400 (див. пп. 2.1.1.1 Інструкції № 333);

КЕКВ 2800 «Інші поточні видатки» — відображають сплату податкових, неподаткових та інших платежів на безповоротній основі. Наприклад, рентна плата за використання радіочастотного ресурсу (БК 13060000), екологічний податок за забруднення повітря двоокисом вуглецю (БК 19011000) чи земельний податок (БК 18010500 та БК 18010600), якщо такі сплачуються бюджетною установою.

Сума ПДВ, який сплачений у сумі ціни товарів, роботі та послуг, якщо він відносяться до податкового кредиту установи може відображатися (п. 1.3 Інструкції № 333):

або за КЕКВ основного платежу щодо придбання такого товару, роботи, послуги. Наприклад, КЕКВ 2200 «Використання товарів і послуг»;

або за КЕКВ 2800 «Інші поточні видатки».

Такий ПДВ не має коду бюджетної класифікації, так як сплачується не до бюджету, а постачальнику товарів, робіт, послуг. Той ПДВ, який сплачується до бюджету (податкове зобов’язання) має БК 14060100, але КЕКВ у нього немає так, як він уже пройшов за видатками у частині оплати товарів, робіт, послуг.

Висновки. Коди бюджетної класифікації доходів (КБКД) — це єдина система цифрових кодів, що ідентифікує джерела надходжень до державного та місцевих бюджетів України. Вони використовуються для правильного зарахування податків, зборів та інших платежів. Код зазначається у полі «Отримувач» при заповненні платіжних інструкцій. Структура коду складається з 8 цифр, де перші цифри вказують на тип доходу. Основні розділи: 11000000 — Податкові надходження (ПДФО, військовий збір тощо), 18000000 — Місцеві податки (податок на майно та ін.), 20000000 — Неподаткові надходження, 40000000 — Офіційні трансферти. КБКД є обов’язковими для підприємств, ФОП та громадян при сплаті податків (наприклад, 11010100 — ПДФО 11011700 — військовий збір).