група експертів з бюджетного обліку об'єднаної редакції Експертус Головбух

Транспортний податок у 2025 році: дивіться перелік легкових автомобілів, які підлягають оподаткуванню. Коли, скільки та за які автомобілі потрібно сплачувати транспортний податок 2025 – у статті

Транспортний податок сплачують усі: як фізичні особи, так і юридичні. Винятків і пільговиків немає. Серед юридичних осіб сплачують транспортний податок державні й комунальні підприємства і навіть бюджетні установи. Різниця між юридичними та фізичними особами у сплаті податку лише одна – останні не подають декларацію.

ДПС для фізичних осіб рахує все сама – на основі даних органів внутрішніх справ, і надсилає потім фізособам податкові повідомлення-рішення (ППР). Органи внутрішніх справ щомісяця подають ДПС інформацію у 10-денний строк.

За які автомобілі потрібно сплачувати транспортний податок

Обкладаються транспортним податком тільки легкові автомобілі, але далеко не всі. Для визначення об’єкта обкладання транспортним податком враховується (пп. 267.2.1 ПКУ):

рік випуску, а точніше «вік» автомобіля;

середньоринкова вартість – не вартість придбання, а середнє значення вартості такого автомобіля на ринку.

Тобто маємо 2 фактори, що впливають на визначення об’єкта оподаткування. Значення цих критеріїв у ціновому вираженні розглянемо в таблиці.

Критерії, за якими легковий автомобіль підпадає під оподаткування (пп. 267.2.1 ПКУ):

Рік випуску

Середньоринкова вартість = 375 мінімальних зарплат на 1 січня звітного року

2020

2021

2022

2023

2024

2025

до 5 років включно

1 771 125 грн

2 250 000 грн

2 437 500 грн

2 512 500 грн

2 662 500 грн

3 000 000* грн

*3 000 000 = 8000 × 375.

Автомобіль має не тільки рік, але й місяць випуску. Податок сплачується до початку місяця, коли автомобілю виповнюється 5 років. Якщо місяць випуску за технічними документами на автівку невідомий, то авто вважається випущеним 1 січня. Наприклад, автомобіль 2020 року випуску для 2025 року буде вважатися 5-річним і підпадатиме під сплату податку весь 2025 рік. Якщо ж авто 2019 року, то уже у 2025 році по ньому податок точно не сплачується.

Увага: вік автівки та її середня ринкова вартість – ці фактори впливають на те, чи треба сплачувати транспортний податок.

Однак, слідкувати треба не тільки за роком автомобіля, але й за зміною середньоринкової вартості, так як при її зниженні нижче критичних 375 мінімальних зарплат автомобіль випадає з оподаткування. Мінімальна ж зарплата, як відомо, щороку зростає, а автомобілі щороку втрачають у вартості, тому 5 років скоріше за все чекати не доведеться, якщо вартість автівки була десь «на грані». Більшість автівок, які використовують бюджетні установи, не підпадають під транспортний податок.

Сума транспортного податку не залежить від технічних характеристик автомобіля чи його середньоринкової вартості. Вона однакова для всіх автівок, які потрапили під оподаткування, і становить 25 000 грн щорічно за легковий автомобіль (п. 267.4 ПКУ).

Транспортний податок: як дізнатися середньоринкову вартість

Звідки дізнатися про середньоринкову ціну? Самому рахувати нічого не потрібно. Обов’язок готувати й оприлюднювати інформацію про неї покладений на Мінекономрозвитку. Заходимо на сайт цього державного органу і знаходимо там онлайн-калькулятор розрахунку вартості автомобіля для транспортного податку та файл в форматі Excel із назвою «Перелік легкових автомобілів, які підлягають оподаткуванню транспортним податком у 2025 році».

Чим краще користуватися – калькулятором чи файлом-базою в Excel? Рекомендуємо обома. Так ви убезпечуєте себе від помилки. По деяким автомобілям між ними бувають розбіжності.

Увага: перевірте автомобіль у списку з сайту Мінекономрозвитку.

Однак, пріоритет у будь-якому випадку має файл-база, а не калькулятор. Адже про перелік йдеться і в ч. 3 п. 267.2.1 ПКУ. Ваше авто у списку? Сплачуйте податок.

Щодо калькулятора, то це просто зручний інструмент для того, щоб визначити, на скільки вартість авто різниться від порогового значення до оподаткування – 3 000 000 грн (2025 рік). Сама ж таблиця значення вартості не містить. Ось що ми маємо в цій таблиці з Мінекономрозвитку 2025 року, наприклад, за обраним нами автомобілем BMW X5:

Марка

Модель

Рік випуску (включно)

Об'єм циліндрів двигуна

Тип пального

Можливі ідентичні, аналогічні автомобілі

BMW

X5 (F95) SAV

2023

4 395

бензин

–

Якщо середньоринкова вартість цього авто на 1 січня 2025 року виявиться меншою за 3 000 000 грн, то уже у 2025 році за ним транспортний податок сплачуватися не буде.

Термін сплати транспортного податку. Юридичні особи, у тому числі бюджетні установи, зобов’язані сплачувати транспортний податок щокварталу до 30-го числа місяця, який настає після кінця кварталу (пп. 267.8.1 ПКУ).

Період, за який сплачують податок

Гранична дата сплати

І квартал 2025 року

30 квітня 2025 року

ІІ квартал 2025 року

30 липня 2025 року

ІІІ квартал 2025 року

30 жовтня 2025 року

ІV квартал 2025 року

30 січня 2026 року

Попередньо транспортний податок треба розрахувати та задекларувати. Декларація подається до 20 лютого за місцем реєстрації автомобіля станом на 1 січня звітного року. А згідно з п. 49.20 ПКУ, якщо останній день строку подання податкової декларації припадає на вихідний або святковий день, то останнім днем строку вважається операційний (банківський) день, що настає за вихідним або святковим днем.

Щодо автомобілів, придбаних протягом року, декларація юридичною особою – платником подається протягом місяця з дня виникнення права власності на такий об’єкт, а податок сплачується починаючи з місяця, в якому виникло право власності на такий об’єкт.

Розрахунок транспортного податку. Податок сплачується не одразу, а авансовими платежами (наперед) по ¼ частині. Розбивка при цьому наступна: 6250 грн щокварталу. Якщо певний квартал виходить не повний, то тоді податок вираховується пропорційно. Наприклад, податок за 2 місяці буде дорівнювати: 4166,67 грн (= 25000×2/12).

Як діяти, якщо автомобіль придбали й посеред року? Чи навпаки, якщо продали? Коли подавати декларацію та сплачувати податок – покажемо в таблиці нижче:

Ситуація

Обчислення податку

Декларація

Сплата податку

Придбання автомобіля протягом року

Податок розраховується починаючи з місяця, в якому виникло право власності. Розрахунок пропорційний кількості місяців користування

Подається протягом місяця з дня виникнення права власності (тип – уточнююча)

Стандартно – до 30-го числа місяця, який наступає за звітним

Вибуття автомобіля протягом року

Податок розраховується починаючи до місяця втрати права власності. Місяць вибуття не рахується. Розрахунок пропорційний кількості місяців користування

Подається протягом місяця з дня припинення права власності (тип – уточнююча)

Стандартно – до 30-го числа місяця, який наступає за звітним. Треба буде заплатити за ті місяці, які попали в розрахунок

Окремо в ПКУ описуються ситуації вибуття легкового автомобіля через крадіжку (пп. 267.6.8 ПКУ).

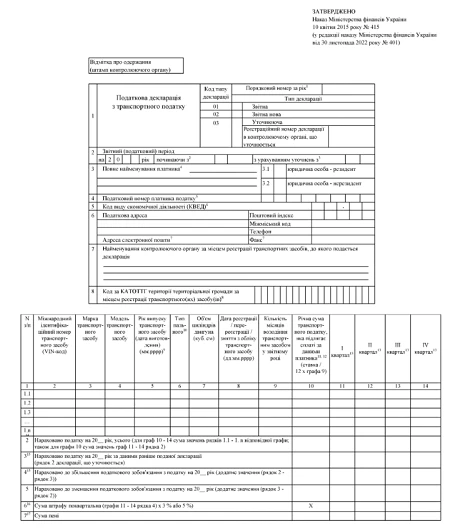

Декларація з транспортного податку затверджена наказом Мінфіну від 10.04.2015 р. № 415. З 2023 року уже діє оновлена форма в редакції наказу Мінфіну від 30.11.2022 р. № 401. Раніше також у колонці 2 декларації з’явився міжнародний ідентифікаційний номер транспортного засобу (VIN-код).

У бухгалтерському обліку транспортний податок не входить до складу первісної вартості основних засобів. У цьому можна переконатися, проаналізувавши склад первісної вартості у п. 5 НП(С)БОДС 121 «Основні засоби». Отже, сплату даного податку слід відносити на витрати бюджетної установи. Здійснити це можна наступними проведеннями:

№

Господарська операція

Дт

Кт

Сума

1

Нарахування транспортного податку за квартал (=25000/4 = 6250).

8411

6311

6250,00

2

Сплачений транспортний податок до бюджету (виписка з реєстраційного рахунку)

6311

2313

6250,00

3

Списано витрати на виконання кошторису

5511

8411

6250,00

Приклад розрахунку транспортного податку

Придбано 10 січня 2025 року легковий автомобіль BMW X5 2023 року випуску, середньоринкова вартість за калькулятором Мінекономрозвитку у 2025 році становить 3 055 336,50 грн. Автомобіль підпадає під оподаткування за січень 2025 року.

Сума транспортного податку становитиме: 25000 ÷ 12 = 2083,33 грн.

Декларацію (уточнюючу) треба було подати протягом місяця, тобто до 10 лютого 2025 року, а податок сплатити до 28 лютого 2025 року (до 30-го числа, якого у лютому немає).