група експертів з бюджетного обліку об'єднаної редакції Експертус Головбух

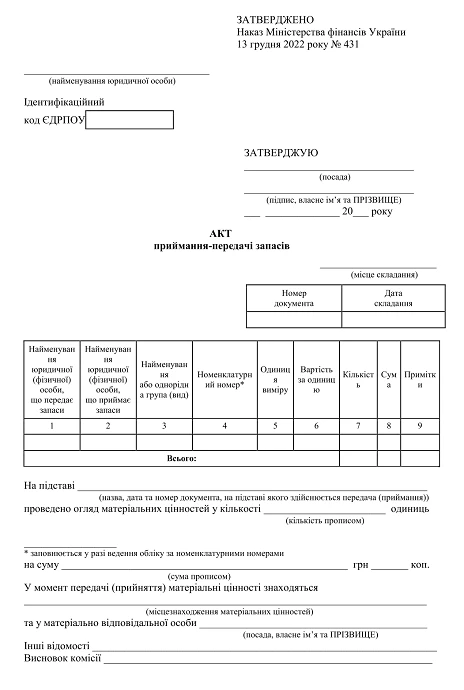

У статті знайдете акт приймання-передачі матеріальних цінностей бланк. Розкажемо, у яких випадках і як складати акт приймання-передачі матеріальних цінностей від однієї особи іншій.

Наказ Держказначейства України «Про затвердження типових форм обліку та списання запасів бюджетних установ та інструкції про їх складання» від 18.12.2000 № 130 втратив чинність.

Наказом Мінфіну від 23.02.2023 № 104 затвердили зміни до типових форм з обліку та списання запасів суб’єктами державного сектору та порядку їх складання:

Суб'єктам державного сектору надано право розробляти власні форми для оформлення господарських операцій з надходження, руху та вибуття запасів. Форми мають містити обов'язкові реквізити, їх необхідно затверджувати їх у розпорядчому документі про організацію бухгалтерського обліку.

Яким буває акт приймання-передачі матеріальних цінностей

Акт приймання-передачі матеріальних цінностей може зустрічатися й під іншими назвами:

акт приймання-передачі товарно-матеріальних цінностей (ТМЦ);

акт приймання-передачі матеріальних цінностей на відповідальне зберігання;

акт приймання-передачі матеріальних цінностей на безплатне користування;

Коли складати акт приймання-передачі матеріальних цінностей

Ситуація 1. Підтвердження передачі цінностей на зберігання або безплатне користування

Це може бути приймання цінностей на зберігання на складі за плату чи безоплатно, передача справ від однієї матеріально відповідальної особи до іншої. Наприклад, акт прийому передачі матеріальних цінностей при звільненні комірника. Складанню такого акта має передувати інвентаризація.

Ситуація 2. Підтвердження передачі цінностей на продаж або переробку

У цьому випадку з цінностями сторона виконує на замовлення іншої сторони певні дії – продаж товару, переробка сировини. Однак право власності на передані цінності зберігається у особи, яка передала ТМЦ. Використання акта має бути прописане у договорі комісії чи надання послуги з переробки сировини.

Ситуація 3. Підтвердження переходу права власності при продажу

Тут можливі два випадки:

акт приймання-передачі заміняє такий документ, як видаткова накладна. У самому договорі купівлі-продажу може бути прописано, що виконання зобов’язань постачальником у повному обсязі засвідчується актом прийому-передачі товарів або видатковою накладною, які підписані уповноваженими сторонами;

акт приймання-передачі є додатковим документом до видаткової накладної. Це ситуація перевезення постачальником товарів, коли йому треба посвідчити дві дати: дату вивезення товару зі свого складу (видаткова накладна) та дату передачі товару безпосередньо покупцю (акт приймання-передачі). Така потреба виникає у платників ПДВ, оскільки податкове зобов’язання виникає на дату відвантаження товару, яким вважається початок його фізичного руху.

Ситуація 4. Підтвердження переходу права власності при даруванні

Використання акта обумовлюється договором дарування. У цьому випадку видаткова накладна не підходить, оскільки використовується при реалізації за плату.

Як правильно оформити акт приймання-передачі матеріальних цінностей

Під час оформлення акта зверніть увагу на наступне:

оскільки документ універсальний, у ньому слід зазначити, що він посвідчує: поставку ТМЦ, дарування ТМЦ, прийняття майна на відповідальне зберігання тощо. Це можна визначити навіть у назві акта: акт приймання-передачі товарів на комісію, а також варто згадати в акті договір, на основі якого він складений;

він має містити положення про те, що матеріальні цінності передано у належному стані і сторони не мають претензій одна до одної. Це вбереже від можливих неприємностей у майбутньому. Якщо цінності пошкоджені, то не слід підписувати акт;