Бухгалтер бюджетної установи має налагодити облік продуктів харчування. Допоможемо оприбуткувати, визнати та оцінити продукти харчування, розподілити транспортно-заготівельні витрати та обрати метод оцінки вибуття. А також розповімо, як відшкодувати нестачі й втрати за їх наявності

Облік продуктів харчування в бюджетних установах охоплює всі господарські операції від моменту надходження продуктів до їх вибуття. При цьому бухгалтер має забезпечити не лише правильність відображення руху продуктів, а й контроль за їх використанням.

У статті розглянемо:

як визнавати та класифікувати продукти харчування в обліку;

які субрахунки застосовувати;

як правильно документувати надходження та вибуття продуктів;

як оцінювати придбання та вибуття продуктів харчування;

як розподіляти транспортно-заготівельні витрати;

як обліковувати нестачі та втрати.

До кінця статті матимете цілісне уявлення про всі ключові етапи бухгалтерського обліку продуктів харчування та зможете уникнути поширених помилок.

Справді, організувати облік продуктів харчування в бюджетних установах доволі непросто. Бо під пильним оком бухгалтера установи мають бути всі господарські операції, пов’язані з надходженням та вибуттям таких продуктів. Та хіба це не справа завідувача їдальні, спитаєте ви?

Відповімо: певною мірою, так. Однак не варто забувати і про одне із важливих завдань бухгалтерської служби — контроль за наявністю, рухом і використанням продуктів харчування, що його передбачає підпункт 4 пункту 5 Типового положення про бухгалтерську службу бюджетної установи, затверджене постановою КМУ від 26.01.2011 № 59.

Як бачите, організація обліку продуктів харчування варта особливої уваги. Проаналізуємо разом основні її етапи та унаочнимо їх на прикладах.

Як списати прострочені продукти харчування

На допомогу два приклади та пояснення, з яким списати зіпсовані продукти харчування вийде без помилок.

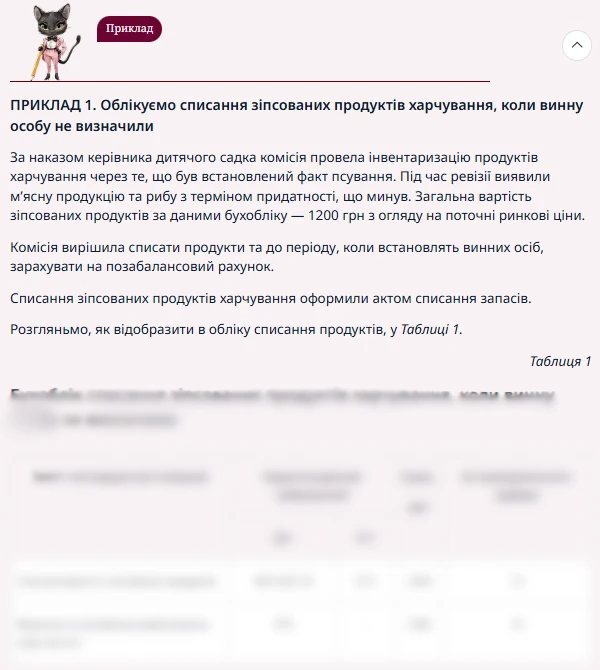

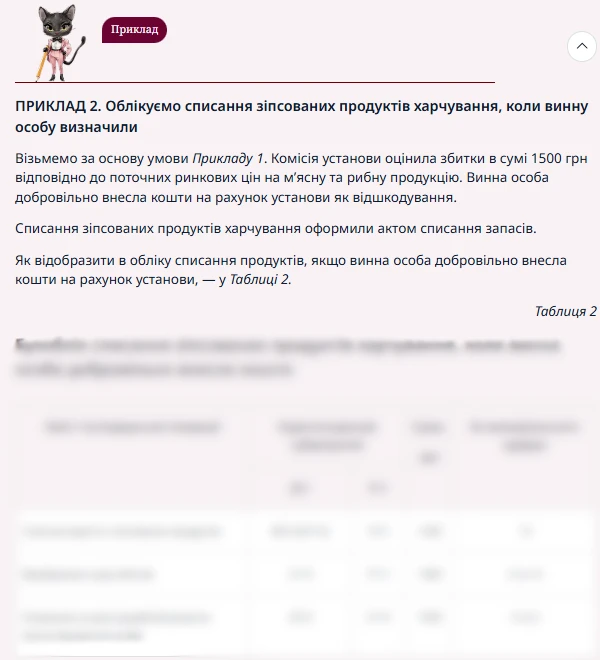

Приклад 1. Облікуємо списання зіпсованих продуктів харчування, коли винну особу не визначили

Для установи продукти харчування є запасами. Тому в обліку продуктів харчування нам не обійтися без норм НП(с)БОДС № 123 «Запаси» та Методичних рекомендацій з бухгалтерського обліку запасів суб’єктів державного сектору, затверджених наказом Мінфіну від 23.01.2015 № 11 (далі — Методрекомендації). Що ж говорить нам цей документ?

Визнання активом

Визнають активом запаси, якщо:

можна достовірно визначити їх вартість;

у майбутньому установа, ймовірно, отримає економічні вигоди, пов’язані з їх використанням;

Класифікація за групами для цілей бухгалтерського обліку

Класифікація за групами залежатиме від призначення чи напряму використання запасів.

Для установи, яка організовує харчування клієнтів або забезпечує питною водою відвідувачів, продукти харчування є сировиною та основними чи допоміжними матеріалами, призначеними для забезпечення потреб статутної діяльності установи. До цієї групи запасів їх і зараховуємо (п. 2 розд. ІІ НП(с)БОДС № 123).

Одиниця обліку

Одиницею обліку продуктів харчування є їх найменування або однорідна група (вид).

Визначаємо субрахунки для обліку продуктів харчування

Для бухгалтерського обліку використовуємо:

субрахунок 1511 «Продукти харчування» — якщо продукти харчування, що надійшли від постачальника можна визнати активами;

аналітичний рахунок «Продукти харчування, що не відповідають критеріям визнання», відкритий до позабалансового субрахунку 021 «Активи на відповідальному зберіганні розпорядників бюджетних коштів» (п. 13 розділу ІІ Методрекомендації).

Для прикладу на позабалансі установа обліковуватиме продукти харчування:

які отримані від постачальника і в оплаті яких відмовлено внаслідок порушення договірних зобов’язань (невідповідність асортименту, якості, строкам поставки запасів, технічним умовам тощо) або їх псування;

згідно з договором заборонено використовувати до оплати їх вартості;

оплачені та прийняті установою у постачальника на його території (складі) тимчасово залишаються у постачальника за згодою (зверненням) установи у зв’язку із відстроченням їх відправки;

якщо фактична їх кількість при отримання перевищує кількість, зазначену у видаткових документах постачальника.

Дізнаєтеся, за яким КЕКВ сплачувати внесок за невиконання нормативу робочих місць для осіб з інвалідністю та як діяти, якщо не передбачили ці видатки в кошторисі. Покажемо, як відобразити операцію в бухобліку

за місцем їх відповідального зберігання (перебування) — на складі та кухні;

у бухгалтерській службі — у кількісному і сумарному вимірах; за одиницями обліку; у розрізі матеріально відповідальних осіб.

Зауважимо:

Матеріально відповідальні особи у місцях зберігання продуктів харчування ведуть кількісний облік їх руху (п. 7 розд. ІІІ Методрекомендацій).

Документування госпоперацій з продуктами харчування

Звичайно, не обійтися тут без належного документування госпоперацій з надходження, руху та вибуття продуктів харчування. Оформляють їх первинними документами, форми яких затверджені наказом Мінфіну від 13.12.2022 № 431 (далі — Наказ № 431). Як заповнювати ту чи іншу форму визначає Порядок складання типових форм з обліку та списання запасів суб’єктами державного сектору, затверджений Наказом № 431.

Якщо складський облік продуктів харчування ведеться автоматизовано, первинні документи та регістри бухобліку складаємо в електронній формі. Однак дотримуємося при цьому вимог законодавства про електронні документи й електронний документообіг (п. 6 розд. І Методрекомендацій).

Аналітичний облік продуктів харчування в бюджетних установах

Аналітичний облік продуктів харчування можливий за:

місцями зберігання;

матеріально відповідальними особами;

видами запасів.

Хоча можна додатково вести його і за номенклатурними номерами.

Після перевірки первинних документів складаємо облікові регістри аналітичного та синтетичного обліку. Для цього беремо форми, затверджені Наказом № 431:

Бухгалтерська служба установи веде аналітичний облік продуктів харчування за найменуваннями, кількістю, вартістю та матеріально відповідальними особами в зазначених відомостях. Відомості складають окремо за загальним та спеціальним фондами бюджету (за рахунок якого оплачені продукти харчування). Це вимагає пункт 14 розділу ІІІ Методрекомендацій.

Придбані (отримані) продукти харчування чи приготовлені страви зараховуємо на баланс за первісною вартістю, що передбачає:

витрати на придбання, обмін;

витрати на переробку, тобто приготування;

інші витрати, що виникли під час доставки продуктів харчування до місця зберігання (використання), та приведення їх у стан, в якому вони придатні для споживання.

Зауважимо: первісну вартість продуктів харчування, придбаних за плату, формуємо із собівартості (п. 8 розд. ІІ НП(с)БОДС 123, п. 5 розд. ІІ Методрекомендацій) фактичних витрат.

сум, сплачених за договором постачальнику (продавцю), без непрямих податків;

сум ввізного мита;

сум непрямих податків, що їх не відшкодовують з бюджету;

транспортно-заготівельних витрат. Вартість таких витрат (приміром, витрат на заготівлю, оплату тарифів (фрахту) за вантажно-розвантажувальні роботи і транспортування усіма видами транспорту до місця їх використання, витрат зі страхування ризиків транспортування) зараховуємо за конкретними найменуваннями, групами, видами, якщо можна її достовірно визначити. Якщо такі витрати пов’язані із доставкою кількох найменувань чи груп, то їх вартість узагальнюємо за окремими групами продуктів харчування на окремому аналітичному рахунку. Скажімо, відкриваємо до субрахунку 1511 окремий аналітичний рахунок «Транспортно-заготівельні витрати з доставки гречки»;

інших витрат, як-то прямі матеріальні витрати, прямі витрати на оплату праці, інші прямі витрати на доопрацювання і підвищення технічних характеристик. Простіше кажучи, витрат понесених, приміром, під час придбання продуктів харчування чи приведення їх до придатного для використання стану.

Коли бухгалтер формуватиме первісну вартість, він не зарахує до неї:

понаднормові втрати і нестачі продуктів харчування, виявлені під час оприбуткування чи інвентаризації;

витрати на зберігання (крім тих витрат, які необхідні у процесі виробництва перед наступним етапом виробництва);

загальногосподарські та інші витрати, які безпосередньо не пов’язані з придбанням і доставкою продуктів харчування та приведенням їх у стан, в якому вони придатні для використання;

Усі витрати, що потрапили до цього кола витрат, він визнає витратами того періоду, в якому вони були проведені чи встановлені (п. 11 розд. ІІ НП(с)БОДС 123).

Під це правило не підпадуть лише витрати, пов’язані зі зберіганням напівфабрикатів перед наступним етапом приготування страв, які слід зараховувати до їх первісної вартості.

Понаднормативні втрати і нестачі запасів та/або зіпсовані продукти харчування, які виявлені під час оприбуткування і сталися під час їх транспортування, оцінюємо за первісною вартістю одиниці придбаних продуктів харчування. За цією вартістю придбані продукти харчування й оприбутковуємо (п. 6, 7 розд. ІІ Методрекомендаціїй).

Нагадаємо формулу визначення первісної вартості одиниці придбаних продуктів харчування. Вона дорівнює сумі, отриманій діленням витрат, пов’язаних з придбанням однорідних продуктів харчування, які надійшли однією партією, на їх загальну кількість.

Нестачі та втрати продуктів харчування в межах встановлених норм природного убутку, які утворилися:

під час транспортування — зараховуємо на збільшення первісної вартості оприбуткованих продуктів харчування такого найменування, групи, виду;

під час зберігання — визнаємо витратами звітного періоду.

Якщо ж говорити про облік на позабалансовому аналітичному рахунку 021 «Продукти харчування, що не відповідають критеріям визнання», його потрібно вести за справедливою вартістю або ціною, зазначеною в документах постачальника, до узгодження ціни з постачальником (Порядок застосування Плану рахунків, п. 12 розд. ІІ Методрекомендацій).

Вибуття продуктів харчування можна оцінювати за методами:

ідентифікованої собівартості відповідної одиниці;

середньозваженої собівартості;

собівартості перших за часом надходження продуктів (ФІФО).

Бухгалтер має обрати з-поміж перелічених методів для всіх одиниць обліку продуктів харчування, що мають однакове призначення та однакові умови використання, тільки один. Чим при цьому мотивуватися?

Пунктами 5-8 розділу IV НП(с)БОДС 123, пунктами 33—35 розділу ІІ Методрекомендацій. Тож продукти харчування оцінюють:

за методом ідентифікованої собівартості

які відпускають, а також які не замінюють один одного

за методом середньозваженої собівартості

ті установи, в яких продукти харчування вибувають у великих обсягах. Продукти, які списують з балансу, оцінюють, обравши один із двох способів оцінки середньозваженої собівартості:

щомісячної;

періодичної

за методом ФІФО

які відпускають у виробництво. Цей метод ґрунтується на припущенні, що продукти харчування використовують у тій послідовності, в якій вони надходили в установу та відображені у бухгалтерському обліку. Тобто продукти харчування, які першими відпускають у виробництво, оцінюють за собівартістю перших за часом надходження запасів

Зауважимо:обраний бухгалтером метод оцінки вибуття продуктів харчування має бути прописаний у Положенні про облікову політику установи.

Щомісячна середньозважена собівартість оцінки вибуття

Щомісячну середньозважену собівартість оцінки вибуття продуктів харчування проводимо щодо кожної одиниці продуктів харчування один раз на місяць.

Визначаємо її як частку від ділення:

(суми залишку таких продуктів харчування на початок звітного місяця + вартість одержаних у звітному місяці продуктів харчування) ÷ (кількість продуктів харчування на початок звітного місяця + кількість продуктів харчування, одержаних у звітному місяці (пп. 1 п. 35 розд. ІІ Методрекомендацій)

Покажемо такий розрахунок на прикладі.

Приклад 1. Розрахунок щомісячної середньозваженої собівартості оцінки вибуття продуктів харчування

На початок звітного періоду в установі на обліку було 150 кг гречки за ціною 25 грн за одиницю. Протягом звітного періоду установа придбала:

30 кг гречки за ціною 29 грн за одиницю;

40 кг гречки за ціною 28 грн за одиницю.

У травні на харчування використано 70 кг гречки, у т. ч. 9 і 23 травня — по 35 кг.

Розрахуємо щомісячну середньозважену собівартість оцінки вибуття гречки:

Розрахунок щомісячної середньозваженої собівартості оцінки вибуття гречки унаочнимо в Таблиці 1.

Таблиця 1. Розрахунок щомісячної середньозваженої собівартості оцінки вибуття гречки

Рух гречки

Кількість, кг

Ціна, грн

Загальна вартість, грн

Залишок на початок місяця

150

25,00

3750,00

Придбано:

Партія № 1

30

29,00

870,00

Партія № 2

40

28,00

1120,00

Разом

220

26,09

5739,80

Списано

70

26,09

1826,30

Залишок на кінець місяця

150

26,09

3913,50

У меморіальному ордері № 11 «Накопичувальна відомість про надходження продуктів харчування» відображаємо оприбуткування партії № 1 та № 2 за дебетом субрахунку 1511 «Продукти харчування» та кредитом субрахунку:

2113 «Розрахунки за авансами, виданими постачальникам, підрядникам за товари, роботи і послуги» — якщо продукти харчування постачальник поставив за передоплатою;

6211 «Розрахунки з постачальниками та підрядниками» — якщо продукти харчування постачальник поставив на умовах після сплати.

У меморіальному ордері № 11 відображаємо суми 870,00 грн та 1120,00 грн у розрізі постачальників та за матеріально відповідальними особами.

Операцію із вибуття/списання продуктів харчування в сумі 1826,30 грн відображаємо у меморіальному ордері № 12 «Накопичувальна відомість про витрачання продуктів харчування» у розрізі матеріально відповідальних осіб. Цю операцію відображаємо за кредитом субрахунку 1511 та дебетом субрахунку:

8013 «Матеріальні витрати» — якщо продукти харчування витрачені у процесі основної діяльності установи;

8113 «Матеріальні витрати» — якщо продукти харчування витрачені у процесі надання послуг, виготовлення продукції.

Періодична середньозважена собівартість оцінки вибуття

Періодичну середньозважену собівартість оцінки вибуття продуктів харчування проводимо щодо кожної операції вибуття продуктів харчування.

Визначаємо її як частку від ділення:

сумарна вартість продуктів харчування на дату операції ÷ сумарна кількість продуктів харчування на дату операції

ПРИКЛАД 2. Розрахунок періодичної середньозваженої собівартості оцінки вибуття продуктів харчування

На початок звітного періоду в установі на обліку було 150 кг гречки за ціною 25 грн за одиницю. Протягом звітного періоду установа придбала:

30 кг гречки за ціною 29 грн за одиницю — 16 травня;

40 кг гречки за ціною 28 грн за одиницю — 23 травня.

Протягом травня на харчування використано 70 кг гречки, у т. ч. 9 і 30 травня — по 35 кг.

Розрахуємо періодичну середньозважену собівартість оцінки вибуття гречки:

а) за першою операцією вибуття 35 кг гречки, тобто 9 травня: 150 кг × 25 грн ÷ 150 кг = 25,00 грн;

б) за другою операцією вибуття 35 кг гречки, тобто 30 травня:

(150 кг × 25 грн − 35 кг × 25 грн + 30 кг × 29 грн + 40 кг × 28 грн) ÷ (150 кг − 35 кг + 30 кг + 40 кг) = 4865 грн ÷ 185 кг = 26,30 грн.

Розрахунок періодичної середньозваженої собівартості оцінки вибуття гречки унаочнимо в Таблиці 2.

Таблиця 2. Розрахунок періодичної середньозваженої собівартості оцінки вибуття гречки

Рух гречки

Кількість, кг

Ціна, грн

Загальна вартість, грн

Залишок на початок місяця

150

25,00

3750,00

Списано 9 травня

35

25,00

875,00

Залишок після операції

115

25,00

2875,00

Придбано

Партія № 1 (16 травня)

30

29,00

870,00

Партія № 2 (23 травня)

40

28,00

1120,00

Залишок на дату операції

185

26,30

4865,50

Списано 30 травня

35

26,30

920,50

Залишок на кінець місяця

150

26,30

4095,00

Як видно з таблиці, у разі застосування періодичної середньозваженої собівартості вибуття гречки залишок на кінець місяця також оцінено за способом оцінки періодичної середньозваженої собівартості.

Як бути з транспортно-заготівельними витратами при вибутті продуктів харчування

Суму транспортно-заготівельних витрат, яку узагальнили на окремому аналітичному рахунку («Транспортно-заготівельні витрати з доставки гречки»), щомісячно розподіляємо.

Спосіб розподілу зафіксуйте в Положенні про облікову політику установи, попередньо обравши один із тих, що запропоновані в пункті 10 розділу IV НП(с)БОДС 123 та пункті 9 розділу ІІ Методрекомендацій.

Вибір способу розподілу залежить від того, чи бажаєте ви, щоб на кінець місяця на аналітичному рахунку:

був залишок суми транспортно-заготівельних витрат.

У такому разі суми транспортно-заготівельних витрат, які закумульовані на аналітичному рахунку, відносимо пропорційно сумі продуктів харчування, що вибули (тобто використані, реалізовані, безоплатно передані тощо). Суму транспортно-заготівельних витрат, розподілену між сумою продуктів харчування, що вибули за звітний місяць, визначаємо як добуток середнього відсотка транспортно-заготівельних витрат на вартість продуктів харчування, що вибули.

не було залишку суми транспортно-заготівельних витрат.

У такому разі суми транспортно-заготівельних витрат розподіляємо між сумою залишків продуктів харчування станом на кінець звітного місяця і сумою продуктів харчування, що вибули за звітний місяць. У цьому разі на кінець місяця весь залишок суми транспортно-заготівельних витрат на окремому аналітичному рахунку повністю розподілиться.

Своєю чергою, середній відсоток транспортно-заготівельних витрат визначаємо так:

(сума залишку транспортно-заготівельних витрат на початок звітного місяця + вартість транспортно-заготівельних витрат за звітний місяць) ÷ (сума залишку продуктів харчування на початок місяця + вартість продуктів харчування, що надійшли за звітний місяць)

Визначену суму транспортно-заготівельних витрат відображаємо на субрахунках обліку витрат — 8013 «Матеріальні витрати» чи 8113 «Матеріальні витрати» — у кореспонденції з якими відображено вибуття продуктів харчування.

Нестачі та втрати продуктів харчування

Вчасно виявляти нестачі та втрати продуктів харчування допоможе їх інвентаризація. Її проводять за графіком, затвердженим наказом керівника установи, та у випадках, визначених в пунктах 5, 7 розділу І Положення про інвентаризацію активів та зобов’язань, затверджене наказом Мінфіну від 02.09.2014 № 879 (далі — Положення № 879).

Суцільною інвентаризацією охоплюють всі продукти харчування установи незалежно від їх місця перебування та стану придатності. У тому числі і ті, які обліковуються на позабалансових рахунках (п. 6 розд. І Положення № 879).

Перевіряємо, чи збігаються дані аналітичного обліку продуктів харчування з даними синтетичного обліку.

В обліку нестачі та втрати продуктів харчування:

в межах встановлених норм природного убутку під час зберігання, а також понад норми природного убутку — визнаємо витратами звітного періоду;

понад норми природного убутку до ухвалення рішення про конкретних винуватців — відображаємо на позабалансовому аналітичному рахунку 073 «Невідшкодовані нестачі і втрати від псування цінностей розпорядників бюджетних коштів».

Щоб визначити суму відшкодування збитків, керуємося:

Порядком визначення розміру збитків від розкрадання, нестачі, знищення (псування) матеріальних цінностей, затвердженим постановою КМУ від 22.01.1996 № 116;

Після того, як осіб, які мають відшкодувати втрати продуктів харчування понад норми природного убутку, встановлено, бухгалтер установи належну до відшкодування суму зараховує до складу дебіторської заборгованості за дебетом субрахунку 2115 «Розрахунки з відшкодування завданих збитків» та кредитом субрахунків:

7111 «Доходи від реалізації продукції (робіт, послуг)» — на суму фактичних витрат на відновлення (придбання) продуктів харчування;

6312 «Інші розрахунки з бюджетом» — на різницю між сумою, що має бути відшкодована винним, і сумою фактичних витрат на відновлення (придбання) продуктів харчування.

Водночас він має списати суму, що відображена на позабалансовому аналітичному рахунку 073 «Невідшкодовані нестачі і втрати від псування цінностей розпорядників бюджетних коштів» (п. 3.17 Типової кореспонденції, п. 4 розділу ІV Положення № 879).

Не забувайте, якщо встановлені нестачі або втрати продуктів харчування, що виникли внаслідок зловживань, передати відповідні матеріали протягом п’яти днів після їх виявлення до правоохоронних органів. На суму таких нестач і втрат подають цивільний позов (п. 7 розд. ІV Положення № 879).

Висновки:

Продукти харчування в бюджетних установах обліковують як запаси із застосуванням субрахунку 1511 або позабалансового рахунку 021 залежно від ситуації.

Первісну вартість продуктів формують із фактичних витрат на їх придбання, доставку та доведення до придатного стану.

Вибуття продуктів оцінюють за одним із методів: ідентифікованої собівартості, середньозваженої собівартості або ФІФО — обраний спосіб фіксують у Положенні про облікову політику.

Транспортно-заготівельні витрати необхідно правильно розподіляти між продуктами, щоб уникнути спотворення їх вартості.

Нестачі та втрати продуктів харчування обліковують за правилами, визначеними законодавством, а у разі виявлення зловживань матеріали обов’язково передають до правоохоронних органів.