В бюджетних установах щороку проводиться інвентаризація основних засобів та інших необоротних матеріальних активів (ІНМА) . Вона підтверджує достовірність бухгалтерського обліку і фінзвітності бюджетних установ. Розглянемо, коли і як її проводити

Інвентаризація основних засобів — наказ на проведення

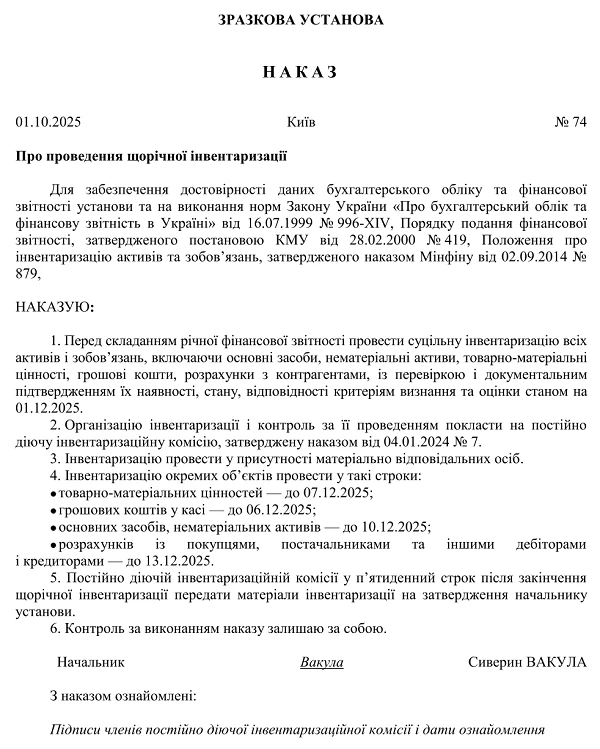

Інвентаризація основних засобів не може починатись і проходити як і коли кому заманеться. Тому керівник спершу повинен скласти наказ на проведення інвентаризації.

У наказі керівник установи визначає порядок проведення інвентаризації основних засобів та інших необоротних матеріальних активів:

коли проводитиметься інвентаризація основних засобів та інших необоротних матеріальних активів (дати початку й закінчення);

спосіб перевірки (суцільний чи вибірковий);

перелік чи група активів, які перевірятимуть;

їх обсяг;

перелік матеріально-відповідальних осіб, у яких проводитимуть інвентаризацію (як правило, за вибіркового її проведення);

склад інвентаризаційної комісії;

склад робочих інвентаризаційних комісій;

строки надання інвентаризаційних описів та результатів інвентаризації тощо.

Після цього всі дії узгоджуються з головою інвентаризаційної комісії. Якщо керівник установи не визначив графіку проведення інвентаризації (лише граничні межі), ці графіки затверджує (визначає) голова інвентаризаційної комісії. А тепер, власне, про графіки.

Інші основні засоби і ІНМА (передані в оренду, орендовані, на відповідальному зберіганні, законсервовані, в ремонті тощо)

БЯ

Щорічно

100

Активи, які плануємо здавати в оренду

БЯ

Перед передачею в оренду

На дату передачі

100

Основні засоби і ІНМА

БЯ

У разі зміни органу управління

На дату зміни

100

Активи на відповідальному зберіганні у матеріально-відповідальної особи (проводиться при зміні керівника колективу або на вимогу члена колективу)

БЯ

Зміна матеріально відповідальних осіб

На дату приймання-передачі

100

Активи, частину яких пошкоджено або викрадено

БЯ

У разі встановлення факту пошкодження або крадіжки активу

На дату виявлення цих фактів

Визначає керівник установи

Активи, які визначені у рішенні суду чи рішенні контролюючого органу (проводиться на вимогу контролюючих органів чи органів прокуратури, правоохоронних органів)

БЯ

У разі надходження відповідного рішення

На дату, зазначену у рішенні, але не раніше дати отримання рішення

100

Умовні позначення:

БЯ – будь-яка кількість активів

Якщо активи установи розташовані в районах проведення воєнних (бойових) дій, інвентаризацію проводять за безпечного та безперешкодного доступу інвентаризаційної комісії до активів, первинних документів і регістрів бухгалтерського обліку. Після деокупації, припинення бойових дій інвентаризацію обов’язково проводять станом на 01 число місяця, що настає за місяцем деокупації, припинення бойових дій, якщо до активів є безпечний та безперешкодний доступ. Якщо ж територія замінована, то інвентаризацію проведуть станом на 01 число місяця, що настає за місяцем розмінування територій.

Інвентаризують основні засоби працівники установи, але до їх посадових обов’язків це не входить. Інвентаризація основних засобів 2025 року проводиться інвентаризаційною комісією. Її створює керівник своїм розпорядчим документом. Саме він обирає тих працівників, які будуть інвентаризувати активи.

Керівник обирає й голову комісії. Ним може бути власне керівник установи, його заступник чи керівник структурного підрозділу.

Членів комісії обирають із досвідчених працівників, які знають об’єкт інвентаризації, ціни та первинний облік (інженери, технологи, механіки, виконавці робіт, товарознавці, економісти, бухгалтери).

Головний бухгалтер є відповідальною особою за ведення бухгалтерського обліку в установі. Інвентаризацію проводять з метою забезпечення достовірності даних бухгалтерського обліку. Тож для уникнення конфлікту інтересів головного бухгалтера до складу комісії не включають, але він може бути присутнім при її проведенні як спостерігач (це не заборонено).

Якщо установа чи держорган має структурні підрозділи й відповідно активи в різних адміністративно-територіальних одиницях, інвентаризацію проводить не лише інвентаризаційна комісія, а й робочі інвентаризаційні комісії. Їх склад також визначає керівник установи.

У ці комісії можна включати матеріально-відповідальних осіб за однієї умови, робоча інвентаризаційна комісія перевірятиме наявність активів іншої матеріально-відповідальної особи. Тобто інвентаризація основних засобів бюджетних установ проводитиметься робочими інвентаризаційними комісіями за місцями зберігання активів. При цьому матеріально-відповідальна особа, у якої перевіряють активи, не є членом робочої інвентаризаційної комісії, яка інвентаризує ці активи. Матеріально-відповідальна особа — член комісії перевіряє активи іншої матеріально-відповідальної особи.

Коли інвентаризацію в бюджетних установах проводять за судовим рішенням, працівники цього органу можуть спостерігати за її проведенням. При цьому членами комісії вони не є. Такі особи лише спостерігають за діями інвентаризаційної комісії.

Увага: інвентаризацію проводять лише повним складом комісії. Якщо з поважних причин працівник — член комісії відсутній через хворобу, відпустку чи у зв’язку з службовою поїздкою, інвентаризацію не проводять, доки цього працівника як члена інвентаризаційної комісії не замінять іншим працівником. Це стосується й відсутності й матеріально-відповідальних осіб. Основні засоби не інвентаризуватимуть, доки працівник не вийде на роботу. Якщо трапилась така ситуація, змініть графік інвентаризації й перевіряйте інших матеріально-відповідальних осіб.

Підготовка до інвентаризації основних засобів 2025

Після отримання наказу про інвентаризацію голова комісії проводить інструктаж, доводить до членів інвентаризаційної комісії, робочих інвентаризаційних комісій і матеріально-відповідальних осіб графіки проведення інвентаризації. По кожній матеріально-відповідальній особі завершуємо обробку первинних документів щодо оприбуткування, вибуття (списання) активів. Інвентаризація основних засобів та інвентаризація ІНМА не здійснюються поки на дату інвентаризації не визначено залишки (фактичну наявність) активів. Для зручності бухгалтерія роздруковує інвентаризаційні описи з переліком активів у розрізі матеріально-відповідальних осіб, місць зберігання (експлуатації).

інвентаризаційний опис матеріальних цінностей, прийнятих на відповідальне зберігання.

В описі зазначаємо:

назву установи;

її код ЄДРПОУ;

дату складання опису;

реквізити наказу, за яким проводиться інвентаризація;

номер субрахунку, на якому активи обліковують;

місцезнаходження активів;

дату, на яку виведено залишки активів;

дату початку інвентаризації;

дату закінчення інвентаризації — після того як перевірено фактичну наявність усіх активів за матеріально-відповідальною особою.

В інвентаризаційному описі матеріально-відповідальна особа підписує розписку, зазначаючи дату, ініціали й прізвище.

Далі у місці експлуатації (зберігання) активу оглядаємо його, знаходимо інвентарний і заводський номери, звіряємо їх з відповідними записами у інвентаризаційному описі, звіряємо номер паспорту. Якщо розбіжностей немає, зазначаємо фактичну наявність. Також інвентаризаційна комісія перевіряє правильність присвоєння інвентарних номерів. У разі наявності розбіжностей у фактичній наявності за описом проставляємо прочерк, відомості про перевірений актив зазначаємо у інших пустих рядках опису, зазначаючи фактичні номери (інвентаризаційний і заводський, паспорта) і фактичну наявність. У реквізиті 16 «Інші відомості» зазначаємо позиції активів у описі, між якими розбіжності, і суть розбіжностей.

Інвентаризація основних засобів виявляє пошкоджені активи. Інвентаризаційна комісія про це зазначає у реквізиті 16 «Інші відомості». Якщо перевіркою не підтверджено фактичну наявність, у інвентаризаційному описі за відповідною назвою активу зазначаємо прочерк. Інвентаризаційна комісія оглядає усі активи, які є у місці експлуатації (зберіганні). Якщо актив наявний, але відомості про нього в описі відсутні, — комісія в пустих рядках опису вписує відомості про актив і у реквізиті 8 опису зазначає його фактичну наявність.

Після того, як усі активи описані, у інвентаризаційному описі комісія підраховує фактичну кількість і вартість у рядку «Разом» і додатково записує ці значення прописом у реквізитах «Разом за описом».

Члени комісії і її голова підписують інвентаризаційний опис. Підписує його і матеріально-відповідальна особа за умови, що претензій до перевірки активів вона немає. Кожен підпис супроводжуємо зазначенням назви посади, ініціалів і прізвища особи. Матеріально-відповідальна особа зазначає дату підписання опису.

У інвентаризаційний опис (реквізити 11–15) бухгалтерська служба вписує відомості про перевірені активи за даними бухгалтерського обліку. У рядку «Разом» за цими реквізитами підбиваємо підсумок, а у реквізитах «Разом за описом» працівник бухгалтерії зазначає ці значення прописом. Після внесення бухгалтер у відповідному реквізиті підписує опис із зазначенням посади, ініціалів і прізвища.

Інвентаризація основних засобів в бюджетних установах зі стадії оформлення переходить у стадію підведення підсумків. Спочатку член комісії перевіряє усі відомості, зазначені в інвентаризаційному описі, і ставить дату перевірки й власний підпис з розшифровкою посади, ініціалів і прізвища.

Результати інвентаризації основних засобів та інших необоротних матеріальних активів

Після того як інвентаризаційні описи складено і перевірено, бухгалтер складає звіряльну відомість результатів інвентаризації необоротних активів за умови, що інвентаризація виявила лишки або нестачі. Цю відомість складаємо виключно по активах, які в явних лишках чи нестачі.

У бланку відомості вписуємо:

назву установи;

її код ЄДРПОУ;

дату складання;

У табличній формі відомості зазначаємо відомості про актив:

порядковий номер;

назву активу, його стислу характеристику й призначення;

номер (інвентарний, заводський, паспорта);

дату придбання (введення в експлуатацію);

одиницю виміру;

матеріально-відповідальну особу;

суму лишків та/або нестачі.

У рядку «Разом» відомості бухгалтер підсумовує кількість одиниць активів у лишках і кількість одиниць активів у нестачі, а також суму лишків і нестач. Після цього підписує відомість і передає інвентаризаційній комісії. Вона переглядає звіряльну відомість, порівнює з інвентаризаційними описами чи всі активи, за якими інвентаризація основних засобів 2025 року виявила їх в нестачі чи лишках, занесені у звіряльну відомість. Якщо все вірно, звіряльну відомість підписують члени комісії і голова комісії.

реквізити наказу, за яким проводилась інвентаризація;

склад інвентаризаційної комісії;

кількість активів, які проінвентаризовано і в наявності;

їх балансову вартість.

Оскільки мова про необоротні активи, в табличній формі зазначаємо відомості лише у реквізитах 1–5, 14–18. Дані зі звіряльної відомості заносимо у табличну форму протоколу інвентаризаційної комісії, за лишками і нестачами:

реквізит 2 → реквізит 2 (протоколу);

реквізит 5 → реквізит 3 (протоколу);

реквізит 9 → реквізити 4 і 14 (протоколу);

реквізит 10 → реквізити 5 і 15 (протоколу);

реквізит 11 → реквізити 4 і 16 (протоколу);

реквізит 12 → реквізити 5 і 17 (протоколу).

У реквізиті 18 табличної форми протоколу зазначаємо причини лишків і нестач за кожним активом.

Інвентаризація основних засобів закінчується після підписання членами інвентаризаційної комісії і її головою протоколу і його затвердження керівником установи.

Інвентаризація основних засобів та інших необоротних матеріальних активів — проводки

Матеріали інвентаризації інвентаризаційна комісія передає бухгалтерській службі для зберігання і відображення результатів в обліку установи. Розглянемо кореспонденцію субрахунків, за якими відображаємо лишки, що виявила інвентаризація основних засобів.

Оприбуткування лишків: проводки

Зміст господарської операції

Проводки

д-т

к-т

Нараховуємо дохід на суму виявлених лишків

2313

7112

Відображаємо суму касових видатків за операціями надходження у натуральній формі (лишки)

2117

2313

Оприбутковуємо лишки необоротних активів, які раніше в обліку не рахувались і які установа використовуватиме у майбутньому

10

2117

Відображаємо зміни в капіталі

7112

51

Якщо виявлено нестачу, винних осіб, її суму в обліку відображаємо наступним чином.

Відносимо суму дооцінки цього активу на фінрезультат

5311

5512

Нараховуємо для винної особи:

суму відшкодування активу установі

2115

7111

суму шкоди, яку зараховуємо в дохід бюджету

2115

6312

Якщо проведена інвентаризація основних засобів і за нестачею не встановлено винних осіб, суму списаного активу відображаємо на позабалансі (рахунок 073).