експерт з обліку та оподаткування, кандидат економічних наук, Чернігів

Якщо основний засіб вибуває з установи через його ліквідацію або часткову ліквідацію, таке вибуття оформляють актом. Акт списання буває чотирьох видів. Наразі поговоримо про акт списання основних засобів

У разі списання основних засобів вам неодмінно знадобиться акт на списання основних засобів. У статті для вас — бланк і зразок заповнення акта.

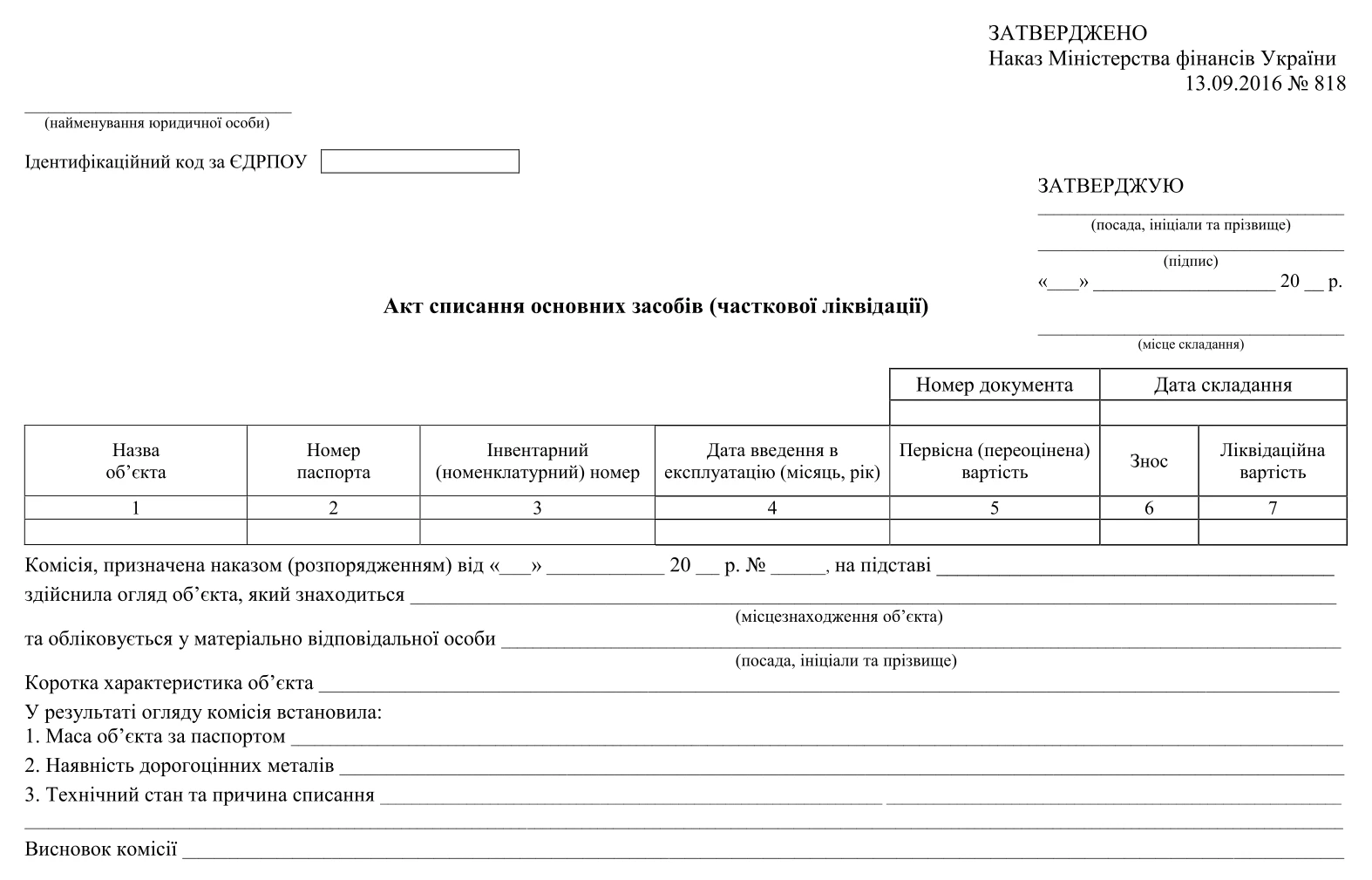

Акт списання основних засобів: бланк

Форми актів на списання затверджені наказом Мінфіну від 13.09.2016 № 818. Залежно від виду основного засобу, який ліквідують, розрізняють чотири форми:

акт списання основних засобів (часткової ліквідації);

Розглянемо детально, як скласти акт на списання основних засобів (часткової ліквідації).

Під час списання основних засобів слід також зважати на роз'яснення ДПС щодо бухгалтерського обліку під час дії воєнного стану. Податківці наголошують: необоротні активи та запаси, які відображалися в бухгалтерському обліку до введення воєнного стану та які на дату складання фінансової звітності фактично перебувають на тимчасово окупованій території або в районах проведення воєнних (бойових) дій, продовжують обліковуватись у складі активів підприємства.

Одночасно підприємство має оцінити негативний вплив змін в економічному і правовому середовищі та визнати суми втрат від зменшення корисності необоротних активів до моменту настання умов доступу до таких активів, проведення інвентаризації та прийняття відповідно рішення щодо їх списання або відновлення корисності.

При цьому підприємства, які перебувають в районах проведення воєнних (бойових) дій та застосовують для ведення бухгалтерського обліку національні положення (стандарти) бухгалтерського обліку, виявлені в результаті інвентаризації нестачі, втрати або знищення необоротних активів та запасів на підставі належним чином оформлених документів відображають у складі витрат підприємства.

Інформація про відсутність доступу до активів та первинних документів підприємства зазначається у примітках до фінансової звітності.

Хто складає акт на списання основних засобів

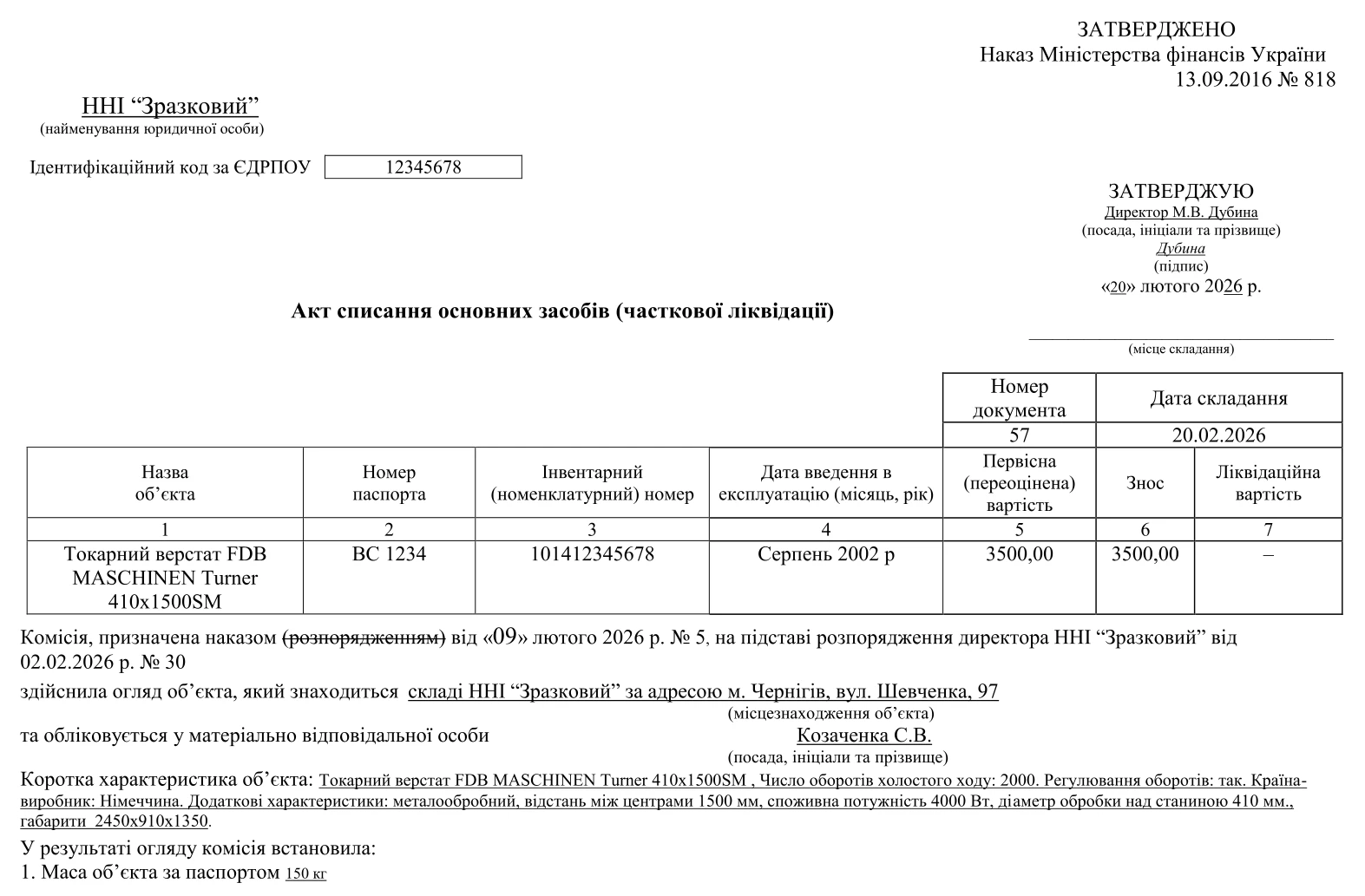

Складає і заповнює акт списання основних засобів в бюджетних установах (див. зображення нижче) комісія зі списання, яка формується за наказом керівника установи. Дані про цей наказ керівника потрібно записати в основну частину акта. І саме ця комісія має засвідчити факт непридатності майна, неможливості та/або неефективності проведення його відновного ремонту чи неможливості його використання іншим чином. Також комісія оформляє свій протокол та всі необхідні документи, а це не тільки акт (див. нижче).

Акт про списання основних засобів затверджує керівник установи: зазначає посаду, ставить підпис, вказує ініціали і прізвище, дату затвердження. Перед затвердженням акта він має ознайомитися з тими документами, які подає комісія разом з ним.

Що слід зробити перед складанням акта і затвердженням комісії

Попередні дії щодо ліквідації об’єкта основних засобів визначаються Порядком списання об’єктів державної власності, які затверджені постановою Кабміну від 08.11.2007 № 1314 (далі — Порядок № 1314). Необхідно здійснити погодження з суб’єктом управління бюджетної установи (вищим органом в залежності від підпорядкування).

Якщо бюджетна установа фінансується з місцевого бюджету, то при списанні основних засобів вона має керуватися рішеннями відповідної місцевої ради. Проконсультуватися можна в управлінні комунального майна чи в аналогічному органі.

Комісію на списання основних засобів призначають за правилами, які визначені Порядком № 1314. За п. 9 Порядку № 1314 комісію має очолювати заступник керівника установи.

Членами комісію мають бути:

головний бухгалтер або його заступник;

працівники інженерних, технічних, технологічних, будівельних служб — наприклад, головний інженер, інженер, механік. Ідея в тому, щоб у комісії були присутні працівники, які обізнані у технологічних властивостях таких основних засобів, що ліквідуються;

обліково-економічні працівники — наприклад, бухгалтер, економіст. Саме вони й будуть складати у складі комісії акт на списання основних засобів;

працівники інших служб суб’єкта господарювання — наприклад, начальник того відділу, підрозділу установи, в якому експлуатувався даний об’єкт основних засобів. Якщо ліквідується транспортний засіб, то бажано залучити й водія, який ним переважно користувався;

також залучені за вимогою суб’єкта управління його представники та інші фахівці. Так як дозвіл на ліквідацію все одно дає вищий орган управління установи, то він же може й призначити певних фахівців. Як правило, таке здійснюється тільки при ліквідації вартісних об’єктів.

Це все рекомендації. Головна ідея — наявність у комісії не тільки адміністрації, бухгалтерів, але й технічних спеціалістів.

При заповненні основної частини акта списання основних засобів зверніть увагу на наступне:

дані про основний засіб, його первісну вартість, технічні характеристики — беремо з інвентарної картки та технічної документації. Інвентарний номер, що закріплений за даним об’єктом, протягом 3-х років після ліквідації присвоювати іншим об’єктам не можна (п. 5 розділу ІІ Методрекомендацій з обліку основних засобів державного сектору, наказ Мінфіну від 23.01.2015 № 11, далі — Методрекомендації № 11);

суму зносу — з регістрів бухгалтерського обліку, зокрема меморіального ордеру № 9 та головної книги. Не забуваємо, що за місяць, у якому основний засіб вибуває, теж треба нарахувати амортизацію. Не нараховувати амортизацію лише з наступного місяця за місяцем вибуття (п. 5 розділу IV НП(С)БОДС 121 «Основні засоби»);

висновок комісії — переписуємо з протоколу комісії.

Якщо ліквідація часткова, в акт списання основних засобів вносимо відомості про об’єкт, що залишається в експлуатації:

інвентарний (номенклатурний) номер;

первісна (переоцінена) вартість після часткової ліквідації об’єкта;

суму зносу після часткової ліквідації об’єкта;

зміна в характеристиці об’єкта після часткової ліквідації.

Також зазначаємо перелік документації, що додається до акта (про додаткові документи до акта — див. нижче). Після цього його підписують голова та члени комісії зі списання.

У кінцевій частині акта відображають результати списання об’єкта основних засобів і відображення їх у бухгалтерському обліку установи. Заповнення залежить від обставин списання об’єкта.

Акт списання основних засобів 2026 року в розділі «Розрахунок результатів списання об’єкта» містить відомості про витрати, які понесла установа через ліквідацію цього об’єкта, за кожним документом, що їх підтверджує. Якщо витрат не було, то інформація про них і не вказується. Те ж саме про види цінностей, які надійшли після ліквідації об’єкта, їх вартість, кількість — зазначаються у разі наявності.

Остаточна обробка акта списання основних засобів бухгалтером

Перший примірник акта комісія зі списання передає до бухгалтерської служби установи, щоб бухгалтер списав з бухгалтерського обліку об’єкт основного засобу. Також бухгалтер відображає в обліку витрати, пов’язані зі списанням основного засобу, оприбутковує матеріальні цінності, які отримано від ліквідації основного засобу.

Після цього у розділі акта «Відмітка бухгалтерської служби про відображення у регістрах бухгалтерського обліку» бухгалтер зазначає усі господарські операції за:

назвою облікового регістру, у якому їх відображено;

кореспонденцією рахунків (субрахунків чи аналітичних рахунків);

сумою операції.

Далі бухгалтер, який ці відомості відображав в обліку, вписує в акт списання основних засобів свою посаду, ініціали і прізвище, ставить підпис і дату. Ці відомості перевіряє головний бухгалтер установи. Якщо все правильно, головний бухгалтер ставить свій підпис, ініціали й прізвище.

акт технічного стану майна. Він не потрібен лише у разі списання об’єкта через нестачу;

документи, які посвідчують причину непридатності об’єкта основних засобів до подальшого використання: акт про аварію, інформація про обставини стихійного лиха (п. 5 розділу VII Методрекомендацій № 11), інші документи (див. нижче про ПДВ).

Також з актом списання у бухгалтерії має зберігатися й інвентаризаційна картка списаного об’єкта.

Якщо установа є платником ПДВ, то слід подбати про належне документальне оформлення підстав для списання об’єкта основних засобів. Справа у тому, що якщо ліквідація здійснюється за самостійним рішенням платника податків то за п. 189.9 ПКУ треба нарахувати податкове зобов’язання з ПДВ (незалежно від того, чи був до цього податковий кредит по такому об’єкту). Для того щоб цього ПДВ не було, слід довести, що основні засоби ліквідуються у зв’язку зі знищенням або руйнуванням унаслідок дії обставин непереборної сили. За індивідуальною податковою консультацією ДПС від 29.01.2019 р. № 300/ІПК/28-10-27-01-11 та узагальнюючою податковою консультацією з наказу Мінфіну від 03.08.2018 № 673 такими документами є:

Комісія при списанні і оформленні протоколу акта списання має врахувати й описати такі документи.

Повний знос об’єкта не є достатньою підставою для списання основного засобу. ПДВ нараховується на звичайну вартість (ринкову вартість) об’єкта або залишкову вартість, якщо вона більша (п. 189.9 ПКУ).

Акт на списання основних засобів: зразок заповнення

Наостанок додаємо зразок акта списання основних засобів.