Що таке первісна вартість основних засобів, як її правильно визначити та з чого вона складається? У консультації експерт роз'яснює найважливіші аспекти та надає зразок заповнення картки аналітичного обліку незавершених капітальних інвестицій за об’єктом НМА

Що таке первісна вартість основних засобів

Первісна вартість основних засобів у НП(С)БОДС 121 «Основні засоби» визначається як вартість активів, яка є історичною, тобто сума фактично витрачених на його придбання грошей або вартість тих активів, які передали в обмін на такий основний засіб.

Таким чином, первісна вартість основних засобів — це скільки коштують основні засоби на момент надходження.

Який рахунок використовувати для обліку

В обліку первісна вартість ОЗ потрапляє одразу на субрахунок 101 «Основні засоби та інвестиційна нерухомість розпорядників бюджетних коштів» або субрахунок 111 «Інші необоротні матеріальні активи розпорядників бюджетних коштів» за відповідними групами основних засобів та інших необоротних матеріальних активів. Також цю суму слід внести в інвентарну картку обліку основних засобів.

У подальшому первісна вартість залишається незмінною, окрім випадків переоцінки основних засобів та ремонтів. Нарахування амортизації не впливає на суму первісної вартості (зменшується залишкова вартість, а первісна — без змін).

У балансі (формі № 1-дс) бюджетних установ первісна вартість відображається у рядку 1001 (Додаток 1 до НП(С)БОДС 101 «Подання фінансової звітності»). Однак до загальної суми балансу враховується не первісна, а залишкова (балансова) вартість з рядка 1000, яка дорівнює первісній вартості за вирахуванням — суми накопиченого зносу (амортизації).

Конгрес бухгалтерів бюджетних установ — 2026: унікальна подія року

Як визначається первісна вартість основних засобів

Правила формування первісної вартості основних засобів містить пп. 4–9 розд. ІІ НП(С)БОДС 121. Залежно від способу надходження основних засобів до бюджетної установи, компоненти первісної вартості відрізняються, що й відображає таблиця нижче.

ВИЗНАЧЕННЯ ПЕРВІСНОЇ ВАРТОСТІ ОСНОВНИХ ЗАСОБІВ ДЛЯ РІЗНИХ СИТУАЦІЙ |

Спосіб надходження основного засобу | Що входить до первісної вартості основних засобів (п. 4 розд. ІІ НП(С)БОДС 121) | Пояснення |

придбання за плату | вартість придбання | до вартості придбання, окрім сплаченої ціни основного засобу, включають ще низку витрат, пов’язаних із їхньою доставкою та доведенням до придатного для експлуатації стану |

самостійне виготовлення | собівартість виробництва | До собівартості включають витрати, які пов’язані з виготовленням об’єкта. Це фактична собівартість об’єкта, до якої входять прямі витрати (матеріальні, на оплату праці, інші прямі витрати, зокрема амортизація), змінні загальновиробничі та постійні розподілені загальновиробничі витрати (склад витрат — п. 1 розд. IV НП(С)БОДС 135 «Витрати») |

безоплатне отримання від суб’єкта держсектору | первісна (переоцінена) вартість | За основу береться вартість, за якою об’єкт основних засобів знаходився в обліку установи, яка його передала. Якщо витрати на доставку поніс отримувач, то на них слід збільшити первісну вартість отриманого об’єкта |

безоплатне отримання від інших юросіб або фізосіб | справедлива вартість | Як справедлива використовується ринкова вартість такого чи подібного до нього об’єкта. Залучати оцінювача не потрібно, оскільки вартість може бути зазначена у договорі дарування чи супровідних документах. Це не є переоцінкою, тому бухгалтер може самостійно визначити облікову вартість |

обмін (бартер) | залишкова вартість переданих активів | Балансова вартість переданих активів визначається за правилами НП(С)БОДС 121 як різниця між первісною вартістю та накопиченим за місяці експлуатації зносом |

Також можливе ще використання умовної вартості щодо цінностей, за якими ринок купівлі-продажу відсутній і достовірно визначити їхню вартість важко. Йдеться про музейні експонати, археологічні ділянки, пам’ятники (п. 9 розд. ІІ НП(С)БОДС 121). За такими активами вартість визначають експерти.

З чого складається первісна вартість основних засобів

До первісної вартості основних засобів входять (за п. 5 розд. ІІ НП(С)БОДС 121):

- безпосередньо сплачена ціна придбаного основного засобу. Вартість береться без ПДВ. Якщо бюджетна установа не є платником ПДВ, то ціна береться повна, разом із цим податком;

- витрати на доставку (транспортування), установку, монтаж, налагодження об’єкта;

- сплачений реєстраційний збір, ввізне мито, акцизний податок. Щодо останнього, то у разі імпорту він не відшкодовується установі, тому його треба включити до первісної вартості;

- вартість будівельно-монтажних робіт;

- вартість страхування ризиків, пов’язаних із доставкою. Страхування включається тільки те, яке було пов’язане з транспортуванням. У первісну вартість не входить страховка самого об’єкта на випадок пожежі, ДТП тощо;

- усі інші витрати, які напряму можна пов’язати з доведенням придбаного об’єкта основних засобів до стану, у якому він придатний до експлуатації.

До первісної вартості основних засобів НЕ включають:

- суму ПДВ, якщо бюджетна установа є платником ПДВ;

- фінансові витрати, зокрема витрати на відсотки за кредитом;

- витрати на страхування об’єкта основних засобів. Наприклад, щодо автомобілів — це автокаско (майнове страхування) та автоцивілка (страхування відповідальності власників транспортних засобів) до первісної вартості не входять;

- витрати на перевезення основного засобу в межах установи;

- витрати, з якими не можна документально підтвердити зв’язок з придбанням основного засобу.

Формула для визначення первісної вартості, таким чином, буде такою:

ціна + монтаж + доставка + страхування + митні платежі

Якщо ця сума (без ПДВ) буде меншою за межу розділення основних засобів і малоцінних необоротних матеріальних активів (МНМА) установи, то тоді формується первісна вартість МНМА, яка в майбутньому буде віднесена на субрахунок 1113 «Малоцінні необоротні матеріальні активи». Дана межа має бути визначена наказі про облікову політику установи.

Зміна первісної вартості основних засобів

Первісна вартість основних засобів на кінець року може змінитися внаслідок таких операцій:

- дооцінка основних засобів (збільшиться);

- уцінка основних засобів (зменшиться);

- проведення ремонту, який збільшує експлуатаційні характеристики об’єкта та вигоди, які отримує установа від його використання. Наприклад, добудова приміщення, установка газобалонного обладнання на автомобіль тощо (збільшується на суму витрат на ремонт);

- розбирання об’єкта, розкомплектування (зменшиться на суму частин, які були вилучені тощо).

Нарахування амортизації та поточні ремонти не позначаються на первісній вартості основних засобів.

Первісна вартість основних засобів, які придбаваються

При придбанні основних засобів за субрахунком 1311 «Капітальні інвестиції в основні засоби» має накопичитися ціна основного засобу, а також витрати, які пов’язані з його доставкою та доведенням до придатного для експлуатації стану. При придбанні МНМА для такого накопичення використовується субрахунок 1312 «Капітальні інвестиції в інші необоротні матеріальні активи».

Приклад із формування первісної вартості основних засобів у разі їхнього придбання наведений у таблиці нижче.

№ | Господарська операція | Дт | Кт | Сума |

1 | отримано фінансування на придбання комп’ютера | 2313 | 5411 | 18000,00 |

2 | отримано асигнування на сплату ПДВ | 2313 | 7011 | 3620,00 |

3 | отримано асигнування на оплату транспортних послуг | 2313 | 7011 | 100,00 |

4 | перерахована попередня оплата за комп’ютер | 2113 | 2313 | 21600,00 |

5 | відображений податковий кредит з ПДВ | 641 | 2113 | 3000,00 |

6 | отриманий комп’ютер від постачальника | 1311 | 6211 | 18000,00 |

7 | витрати на доставку включено до первісної вартості комп’ютера | 1311 | 6211 | 100,00 |

8 | відображений податковий кредит з ПДВ за транспортними послугами | 641 | 6211 | 20,00 |

9 | закрито дебіторську заборгованість у розмірі попередньої оплати | 6211 | 2113 | 18000,00 |

10 | сплачені витрати на доставку | 6211 | 2313 | 120,00 |

11 | вилучено зі складу доходів суми, які відносяться до складу первісної вартості основних засобів | 7011 | 5411 | 100,00 |

12 | введено основний засіб в експлуатацію (=18000 + 100) | 1014 | 1311 | 18100,00 |

13 | збільшено на вартість введеного об’єкта основних засобів внесений капітал бюджетної установи | 5411 | 5111 | 18100,00 |

14 | закритий рахунок обліку доходів у кінці звітного періоду | 7011 | 5511 | 3000,00 |

Первісна вартість безоплатно отриманих основних засобів

Якщо об’єкт основних засобів отримується без оплати, то при оприбуткуванні збільшується внесений капітал, а сума вже існуючого на дату дарування (передачі) зносу переноситься на субрахунок 1411 «Знос основних засобів», що й показано у таблиці нижче.

№ | Господарська операція | Дт | Кт | Сума |

ОЗ отримано від іншої бюджетної установи: |

1 | безоплатно отримано — від іншої бюджетної установи комп’ютер | 1014 | 5111 | 15000,00 |

2 | відображений наявний знос комп’ютера | 8011 | 1411 | 5000,00 |

ОЗ отримано від суб’єкта господарювання: |

1 | безоплатно отриманий комп’ютер | 1014 | 2117 | 15000,00 |

2 | відображено дохід від безоплатно отриманого активу | 2117 | 7511 | 15000,00 |

3 | збільшений внесений капітал на вартість отриманого комп’ютера | 7511 | 5111 | 15000,00 |

Дооцінка первісної вартості основних засобів

Дооцінка основних засобів збільшує їхню первісну вартість. При дооцінці сума зносу об’єкта та його первісна вартість множаться на коефіцієнт — індекс переоцінки (= справедлива вартість/залишкова вартість) (п. 5 розд. ІІІ НП(С)БОДС 121). Переоцінка основних засобів може здійснюватися лише з залученням професійного оцінювача (ст. 7 Закону України «Про оцінку майна, майнових прав та професійну оціночну діяльність в Україні» від 12.07.2001 № 2658).

№ | Господарська операція | Дт | Кт | Сума |

1 | здійснена дооцінка первісної вартості | 1013 | 5311 | 15000,00 |

2 | здійснено коригування зносу | 5311 | 1411 | 5000,00 |

Як задокументувати формування первісної вартості основного засобу

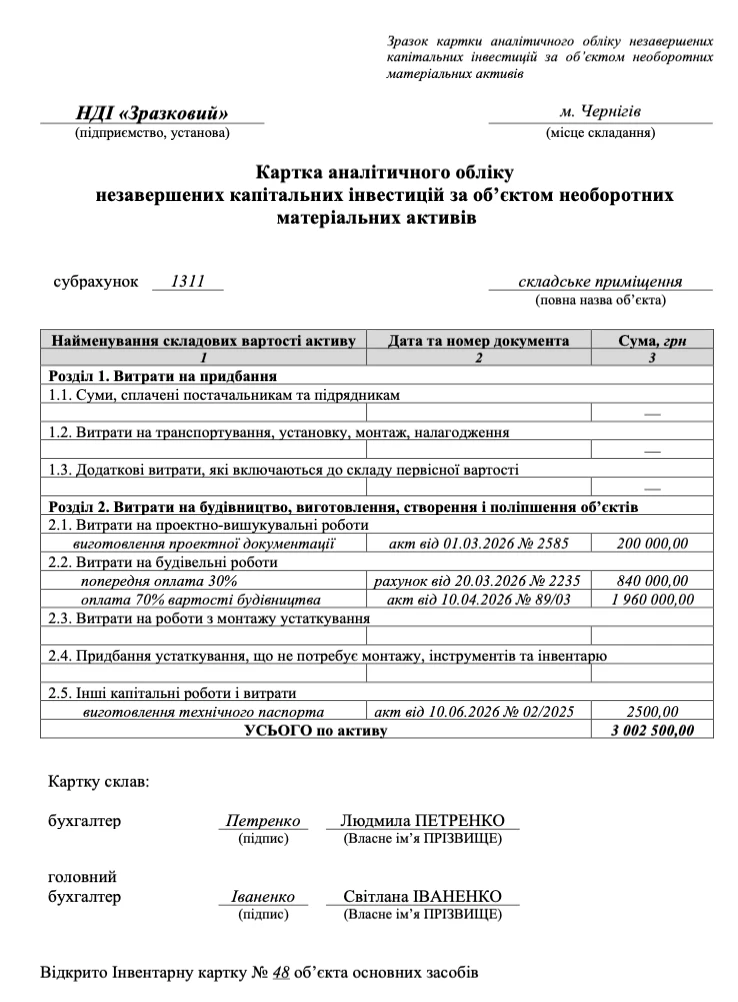

Для обліку накопичення сум, які потім ввійдуть до первісної вартості основного засобу при введенні в його в експлуатацію, можна використовувати спеціально розроблені з такою метою відомості, картки аналітичного обліку довільної форми або ж використовувати аналітику за субрахунками обліку капітальних інвестицій — 1311 або 1312.

Зразок картки аналітичного обліку незавершених капітальних інвестицій за об’єктом необоротних матеріальних активів наведений нижче.

СКАЧАТИ ЗРАЗОК⤴️

Висновки. Первісна вартість основних засобів — це та вартість, за якою вони вводяться в експлуатацію. Її значення визначається шляхом додавання складових, основною з яких є ціна придбання основного засобу, його фактична собівартість або ж вартість з документів про дарування — у залежності від способу надходження основного засобу до установи. Як правило, впродовж експлуатації основного засобу первісна вартість не змінюється, так як переоцінка основних засобів у бюджетників, як правило, не проводиться. Нарахування амортизації ніяк не впливає на первісну вартість. Первісна вартість впливає на показник залишкової (балансової) вартості основних засобів, а також на суму нарахованої амортизації.