Виявили помилки з нарахування зарплати працівникам? Дізнайтеся, як вчинити, якщо недоплатили, – місяць чи рік тому. А також підкажемо, як повернути гроші організації

Помилки у нарахуванні зарплати можуть виявлятись самостійно бухгалтером, а також під час контрольних заходів — інспекторами праці, держаудиторами тощо. Помилка у нарахуванні зарплати звісно ж річ неприємна, її потрібно виправити, знайти винну особу, яка/які допустили помилку і якщо це можливо, відшкодувати втрати за її/їх рахунок. Так, не завжди бухгалтер-зарплатник буде винною особою. Потрібно дослідити фактори, які призвели до помилки. Адже те, чи своєчасно і правильно установа нарахувала зарплату, залежить від багатьох факторів та окремих працівників установи чи керівника:

Керівник установи

Встановлює за наказом розміри надбавок, доплат, премій

Документує всі обставини, що впливають на встановлення надбавок і доплат

Керівник підрозділу/кадровик

Відповідає за достовірність даних табельного обліку

Бухгалтер із зарплати

Розраховує заробітну плату на основі первинних та інших документів, в т. ч. наданих іншими службами установи, а також перевіряє ці дані в межах своїх посадових обов’язків

Якщо помилку допустила інша особа, бухгалтер-зарплатник не буде відповідати за чужі огріхи. Приміром, установа зайво нарахувала заробітну плату через надбавку, на яку працівник не мав законного права. Надбавку встановлено наказом. Працівник, якому встановлено надбавку, та бухгалтер-зарплатник при цьому не винні. Помилку допустили керівник структурного підрозділу, який готовив подання на наказ, юрисконсульт/кадровик, які не перевірили законність встановлення надбавки, керівник установи. Останній буде винним, якщо юрисконсульт/кадровик письмово повідомив про незаконність надбавки, але керівник не звернув на це уваги і вирішив встановити надбавку.

А от виправляти помилки у зарплаті доведеться бухгалтеру. Тож розглянемо, як діяти, якщо виявили помилки в нарахуванні зарплати працівникам.

Якщо ревізори виявили, що установа виплатила працівнику не всю суму заробітної плати, — вас чекає виправлення помилок в нарахуванні зарплати. Донараховану заробітну плату відобразіть в обліку так само, як і поточні нарахування, але за умови, що не доплатили в поточному році.

Зважте: доплатити можете зарплату лише за поточний бюджетний період. Якщо ж помилки припустилися у минулому бюджетному періоді, самостійно виправляти її не можна, оскільки бюджетні асигнування затверджені на виплату зарплати саме на поточний бюджетний період. Утім працівник може звернутися до суду. Якщо суд визнає вимоги працівника обґрунтованими, лише тоді за рішенням суду маєте право списати недоплату з рахунку установи.

Якщо донараховуєте зарплату, компенсувати втрату частини доходів не потрібно. Адже нараховувати компенсацію слід на доходи працівника, що відобразили в обліку як заборгованість.

Пам’ятайте: якщо порушите законодавство про оплату праці, працівник має право звернутися до суду з позовом про стягнення належних йому:

заробітної плати — в тримісячний строк з дня, коли він дізнався або повинен був дізнатися про порушення свого права (ч. 1 ст. 233 КЗпП);

виплат при звільненні — у тримісячний строк з дня одержання ним письмового повідомлення про суми, нараховані та виплачені йому при звільненні (ч. 2 ст. 233 КЗпП).

Якщо працівник звернеться до суду із позовом, то він ще й може зажадати виплату моральної шкоди. А це для установи загрожуватиме збитками. Тому відшкодувати ці суми мають відповідно винні особи, звичайно, у межах сум, визначених законодавством.

Зарплату, що зайво виплатили працівнику, можете утримати за наказом керівника лише у випадках, які передбачає стаття 127 КЗпП. При цьому також потрібно враховувати пункт 1 частини 1 статті 1215 ЦК, який визначає коли безпідставно набута зарплата не підлягає поверненню працівником.

Тож якщо допустили лічильну помилку в нарахуванні зарплати — виправити її досить легко. За таких обставин керівник має право видати наказ (розпорядження) про відрахування не пізніше одного місяця з дня виплати неправильно обчисленої суми. Якщо ж цей термін уже минув, або ж помилка не лічильна, то утримати переплату можна лише за згодою працівника — на підставі його письмової заяви.

При кожній виплаті заробітної плати загальний розмір усіх відрахувань не може перевищувати 20%, а у випадках, які окремо передбачає законодавство України, — 50% заробітної плати, яка належить до виплати працівникові.

До лічильних помилок можна віднести неправильне обчислення, дворазове нарахування заробітної плати за один і той самий період тощо. Не можна вважати лічильними зарплатні помилки, не пов’язані з обчисленнями, а також такі, яких припустилися посадові особи через неправильне застосування закону та інших нормативно-правових актів, у т. ч. колективного договору, наказу керівника.

Працівнику встановили надбавку, на яку він не мав права

Не лічильна помилка, адже арифметичні підрахунки правильні

Особа, яка готувала/підписала наказ про встановлення надбавки нестиме дисциплінарну відповідальність, а також матеріальну (у розмірі не більшому за середньомісячний заробіток) за статтею 132 КЗпП. Керівник понесе обмежену матеріальну відповідальність за пунктом 2 частини 1 статті 133 КЗпП

Немає підстав утримувати суму переплати із зарплати працівника без його згоди

Працівнику встановили посадовий оклад за 12-м тарифним розрядом 7356,00 грн і надбавку за вислугу років — 10% посадового окладу. Бухгалтер нараховує 1471,20 грн замість 735,60 грн

Не лічильна помилка, адже бухгалтер-зарплатник неправильно застосував наказ про встановлення надбавки — обчислив суму надбавки за розміром 20% замість 10%

До бухгалтер-зарплатника застосують дисциплінарну відповідальність, або його депреміюють, або зменшать йому розмір надбавки. А також він відшкодує розмір переплати в повному розмірі чи у межах середнього заробітку, якщо ця сума буде більшою. Головний бухгалтер нестиме обмежену матеріальну відповідальність за пунктом 2 частини 1 статті 133 КЗпП

Бухгалтер нарахував працівнику відпускні у зайвому розмірі. Завищив суму середньої зарплати, включив до виплат розрахункового періоду суми одноразових виплат.

Не лічильна помилка, адже бухгалтер не дотримав Порядку обчислення середньої заробітної плати, затвердженого постановою КМУ від 08.02.1995 №100

Бухгалтер нарахував працівнику зарплату в сумі 10134,00 грн, у т. ч. посадовий оклад 7356,00 грн (12-й р.т. за ЄТС), надбавку 50% — 3678,00 грн. Якщо скласти ці показники, зарплата має бути 11034,00 грн.

Лічильна помилка

Суму переплати слід утримати із зарплати працівника за наказом, якщо його прийнято не пізніше одного місяця з дня виплати неправильно обчисленої суми. Якщо помилку виправлять пізніше, немає підстав утримувати суму переплати із зарплати працівника. Утримують виключно за рахунок винної особи

Якщо установа не може повернути за рахунок працівника зайво виплачену зарплату, збитки повинні відшкодувати винні особи. За шкоду, заподіяну установі, працівники несуть матеріальну відповідальність у розмірі прямої дійсної шкоди, але не більше свого середнього місячного заробітку. Це визначає стаття 132 КЗпП. Якщо шкоду установі заподіяли тим, що працівникам зайво виплатили гроші, і в цьому винні керівник установи, його заступник чи керівник структурного підрозділу/головний бухгалтер, вони нестимуть обмежену матеріальну відповідальність за пунктом 2 частини першої статті 133 КЗпП — у розмірі заподіяної з їх вини шкоди, але не більше свого середнього місячного заробітку.

Після того як керівник установи підпише наказ про утримання із зарплати працівника сум переплати чи із зарплати відповідального працівника суми шкоди, бухгалтер має виправити зарплатну помилку та утримати відповідну суму.

Помилки в зарплаті виправляємо методом «сторно». Тобто складаємо бухгалтерську довідку до меморіального ордера, у якому допущено помилку. Складаємо її з дотриманням форми, що затверджена наказом Мінфіну від 08.09.2017 № 755. У ній помилку (суму, кореспонденцію рахунків) заносимо червоним чорнилом або із знаком «мінус», а правильний запис (суму, кореспонденцію рахунків) — чорнилом темного кольору. У бухгалтерській довідці наводимо причину помилки в зарплаті, посилання на документи та облікові регістри, в яких їх допущено. Підписує таку довідку бухгалтер, який її склав, та головний бухгалтер, який її перевірив. Вимоги щодо виправлення помилок визначені у пунктах 4.3, 4.5, 4.6 Положення про документальне забезпечення записів у бухгалтерському обліку, затвердженого наказом Мінфіну від 24.05.1995 № 88.

У бухгалтерській довідці або додатку до неї (відомості нарахування) обов’язково зазначайте операції в розрізі працівників. Саме така довідка буде підставою відобразити відповідні виправлення у Додатку Д1 до Податкового розрахунку.

Текст бухгалтерської довідки треба складати по-різному — залежно від помилки, а також від того, за чий рахунок утримують переплату (працівника чи відповідального працівника), у якому бюджетному періоді допустили помилку.

Помилки з нарахування зарплати (поточний бюджетний період)

Якщо суму переплати утримуєте із зарплати працівника за методом «сторно», виправляйте суми нарахованої зарплати, ЄСВ, суми утриманих ПДФО і військового збору. Як це робити — у Прикладі.

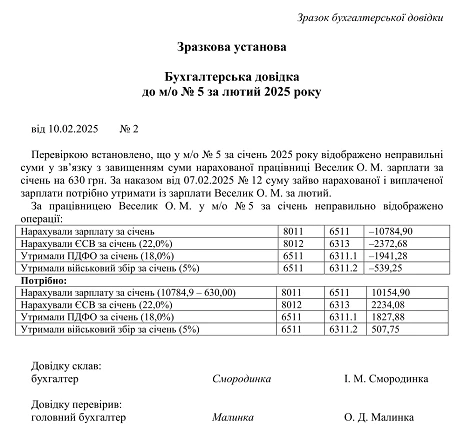

ПРИКЛАД 1. Переплату утримуємо із зарплати працівника

Працівниці Веселик О. М. зайво нарахували зарплату за січень у сумі 10784,90 грн замість 10154,90 грн. За наказом слід утримати в лютому поточного року суму переплати 630,00 грн.

За лютий у поточному місяці (лютому) їй нарахували 12000 грн. При нарахуванні ЄСВ, виплаті зарплати потрібно врахувати бухгалтерську довідку до м/о № 5 за лютий 2026 року від 10.02.2026 № 2. Тобто потрібно утримати суму переплати зарплати, менше сплатити ЄСВ, ПДФО і військового збору.

Зверніть увагу, бухгалтерську довідку від 10.02.2026 № 2 проводимо у лютому і відповідно підшиваємо до лютневого меморіального ордера. Обов’язково у складі нарахувань за поточний місяць відобразіть у Додатку Д1 та Додатку Д4 до Податкового розрахунку мінусові значення зарплати, ЄСВ, ПДФО і військового збору.

Кореспонденція субрахунків бухгалтерського обліку під час відображення операцій з нарахування зарплати за лютий 2026 року та врахування бухгалтерської довідки

Зміст господарської операції

Кореспонденція рахунків

Сума, грн

Дт

Кт

Нарахували зарплату за лютий

8011

6511

12000,00

Нарахували ЄСВ (22%)

8012

6313

2640,00

Утримали ПДФО (18,0%)

6511

6311.1

2160,00

Утримали військовий збір (5%)

6511

6311.2

600,00

Перерахували до бюджету ЄСВ за лютий за мінусом 138,60 грн (–2372,68 грн + 2234,08 грн)

6313

2313

2501,40

Перерахували до бюджету ПДФО за лютий за мінусом 113,40 грн (–1941,28 грн + 1827,88 грн)

6311.1

2313

2046,60

Перерахували до бюджету військовий збір за лютий за мінусом 31,50 грн (–539,25 грн + 507,75 грн)

6311.2

2313

568,50

Перерахували заробітну плату за лютий на картковий рахунок працівника за мінусом переплати за січень 485,10 грн (630,00 грн – 113,40 грн – 31,50 грн)

6511

2313

8754,90

Коли утримуєте суми переплати як шкоду із зарплати відповідального працівника, за методом «сторно» виправляйте суми нарахованої зарплати, ЄСВ. Утримані із суми переплати, яку отримав працівник, ПДФО і військовий збір не виправляйте. Так треба робити, тому що відповідно до підпункту 164.2.1 ПК об’єктом оподаткування є доходи у вигляді заробітної плати, нараховані (виплачені) платнику податку відповідно до умов трудового договору. Тобто якщо суму переплати не утримуєте із заробітної плати працівника, якому її виплатили, суму ПДФО і військового збору не перераховуйте, оскільки сума виплаченої йому зарплати не змінюється (змінюється для працівника лише сума нарахованої зарплати).

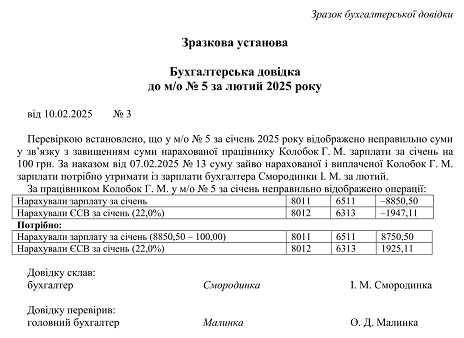

ПРИКЛАД 2. Переплату утримуємо із зарплати працівника, що допустив помилку

З відповідального працівника — бухгалтера Смородинки І. М., що помилилася, слід утримати у лютому суму зайво нарахованої і виплаченої працівнику Колобок Г. М. зарплати за січень. Замість 8750,50 грн бухгалтер нарахувала і виплатила 8850,50 грн. Розглянемо, як діяти:

У бухгалтерській довідці до м/о № 5 за лютий 2026 року від 10.02.2026 № 3 зазначте суму, яку має відшкодувати бухгалтер.

Після перевірки бухгалтерської довідки від 10.02.2026 № 3 нараховуйте суму шкоди (переплата 100 грн), яку відшкодує бухгалтер, — за Д-т субрахунка 2115 «Розрахунки з відшкодування завданих збитків» та К-т 6511 «Розрахунки із заробітної плати».

Коли сплачуватимете ЄСВ за лютий за працівника Колобок Г. М., зменште суму ЄСВ на суму за бухгалтерською довідкою — 22,00 грн (–1947,11 грн + 1925,11 грн), та із зарплати за лютий, нарахованій бухгалтеру Смородинці І. М., утримайте суму шкоди (переплата 100 грн).

За працівником Колобок Г. М. об’єкт оподаткування не змінився, тож зменшення зарплати за бухгалтерською довідкою від 10.02.2026 № 3 не відображайте у Додатку Д4 до Податкового розрахунку. А от база нарахування ЄСВ змінилася, тож ці зміни у складі заробітної плати за лютий відображайте у Додатку Д1 до Податкового розрахунку двома рядками (за лютий — суму зарплати, за січень — суму переплати з мінусом).

Помилка у виплаченій зарплаті (поточний бюджетний період)

Нерідко бухгалтери припускаються такої помилки: зарплату, ЄСВ, ПДФО і військовий збір нарахували правильно, а от у відомості «Перерахування заробітної плати на карткові рахунки працівників» зазначили більшу суму. Виправте таку помилку за методом «сторно», якщо суму зайво виплаченої зарплати працівник поверне чи бухгалтер утримає її із зарплати. Якщо ж із дня виплати минув місяць і працівник добровільно відмовляється повертати, нарахуйте на суму переплати ПДФО і військовий збір. Ці податки утримайте із зарплати працівника за поточний місяць і відобразіть додатковий дохід (на суму переплати) як додаткове благо у Додатку Д4 до Податкового розрахунку. При цьому суму переплати поверне особа, яка сформувала відомість «Перерахування заробітної плати на карткові рахунки працівників».

Помилка у нарахованій зарплаті (минулий бюджетний період)

Особливість виправлення цієї помилки стосується лише тих випадків, коли зарплату виплачують із загального фонду державного чи місцевого бюджету, оскільки тільки видатки загального фонду обмежують часовим проміжком в один бюджетний рік.

Нагадаємо, що бюджетне асигнування — це повноваження розпорядника бюджетних коштів, надане відповідно до бюджетного призначення, на взяття бюджетного зобов’язання та здійснення платежів, яке має кількісні, часові та цільові обмеження (п. 6 ч. 1 ст. 2 БК).

Тож коли утримуєте із зарплати відповідального працівника суми переплати за минулий бюджетний період, у бухгалтерській довідці виправте методом «сторно» операцію з віднесення до результатів виконання кошторису (Д-т 5511, К-т 8011) на суму зайво нарахованої зарплати та ЄСВ на неї.

У місяці, коли виправляєте помилку, нарахуйте заборгованість перед бюджетом (Д-т 5511, К-т 6312) на суму зайво нарахованої у минулому бюджетному році заробітної плати і ЄСВ. Перерахуйте відповідну суму до загального фонду державного чи місцевого бюджету (Д-т 6312, К-т 2313). У платіжці зазначте код бюджетної класифікації доходів 24060300 «Інші надходження». Таку позицію висловило Казначейство у листі від 14.01.2015 № 17-04/27-715.