бухгалтер, експерт з питань бюджетної сфери, кандидат економічних наук, м. Чернігів

Видаткова накладна – це первинний документ, який дає змогу обліковувати рух матеріальних цінностей, тож використовують бланк чи не всі установи. І хоча бухгалтери мають з нею справу мало не щодня, запитань щодо заповнення багато. Відповімо на найбільш поширені та дамо зразок.

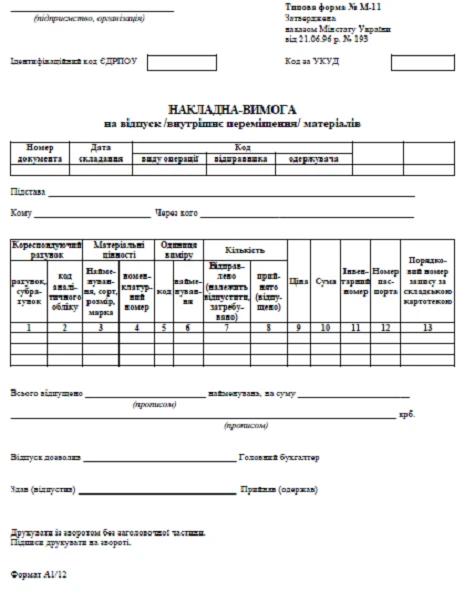

Такий термін як видаткова накладна вживається часто, але затвердженого бланка документа з такою назвою не існує. Серед типових форм була лише накладна-вимога на відпуск (внутрішнє переміщення) матеріалів (форма М-11) з наказу Мінстату від 21.06.1996 № 193 (див. бланк, далі – Наказ № 193). Попри втрату чинності Наказу № 193 форми з нього можна й надалі використовувати попередньо затвердивши їх певним внутрішнім наказом, наприклад про організацію бухгалтерського обліку. Однак попередньо бажано все ж таки адаптувати такі первинні документи до потреби установи.

Щодо звичайної накладної, то її складають у довільній формі й часто саме її називають «видаткова накладна». Ця назва прижилася серед бухгалтерів, оскільки використовується у поширених програмних продуктах для ведення бухгалтерського обліку.

Аби оформити видачу товарно-матеріальних цінностей (ТМЦ) через бухгалтерські програми, як правило, використовується електронна форма «Видаткова накладна», а щоб оформити оприбуткування ТМЦ – «Прибуткова накладна». Паперова чи візуальна форма цих документів насправді однакова й назви «видаткова» чи «прибуткова» підкреслюють лише її походження – чи накладна виписана на відвантаження чи використана для оприбуткування отриманих товарно-матеріальних цінностей (ТМЦ). По формі це один і той самий документ, а слово «видаткова» на бланку може бути й відсутнє, а «прибуткова» взагалі у формі не пишеться, так як «видаткова накладна» стає прибутковою для іншої сторони.

Видаткова накладна – коли виписується

Видаткова накладна – це первинний документ, який виписує постачальник, аби підтвердити факт передачі ТМЦ покупцеві.

У згаданому вже Наказі № 193 передбачена можливість використовувати для цієї мети накладну за формою М-11, але на практиці її використовують лише для внутрішнього переміщення. Причина тому – зайві реквізити та відсутність потрібних (наприклад, ПДВ).

Видаткова накладна 2024 року стосується всіх – як звичайних підприємств, фізичних осіб – підприємців, так і бюджетних установ.

Видаткова накладна не замінює інших документів. Вона лише підтверджує факт передачі цінностей однією стороною іншій у певний час і в певному місці у визначеній кількості та вартості. Це не що інше, як перехід права власності.

Відтак, накладна не може замінити, наприклад, такий документ, як товарно-транспортна накладна (ТТН), адже ТТН відображає передачу ТМЦ від продавця до перевізника, а не перехід права власності від продавця до покупця.

Ще одним «дублюючим» документом є акт прийому-передачі основних засобів за формою наказу Мінфіну від 13.09.2016 р. № 818. Він також не є повноцінним замінником накладної, і ось чому: серед його реквізитів є лише первісна вартість та знос. Немає вартості передачі за договором, яку можна вказати в накладній. Сам по собі акт прийому-передачі може використовуватися хіба під час дарування чи передачі основних засобів за їхньою залишковій вартості. Сторона, яка придбала основні засоби, має оприбуткувати їх за вартістю придбання, а сума береться з накладної.

Крім того, видаткова накладна формує дохід (виручку) у продавця. Щодо акту приймання-передачі, то він виступає більше як інформативний документ щодо стану бувшого у використанні основного засобу в продавця (знос, технічний стан тощо).

Олена СЕРДЮК провідний експерт із податкового обліку Експертус Головбух

З метою оподаткування платники податків зобов’язані вести облік доходів, витрат, інших показників, що пов’язані з визначенням об’єктів оподаткування та податкових зобов’язань, на підставі: первинних документів, регістрів бухгалтерського обліку, фінансової звітності, інших документів, інформації, пов’язаних з обчисленням і сплатою податків і зборів, ведення яких передбачає законодавство (п. 44.1 Податкового кодексу України; ПК).

Видаткова накладна складається в 2-х екземплярах: перший залишається у продавця, а другий – передається покупцю й далі у бухгалтерію для оприбуткування придбаних ТМЦ.

Якщо видаткова накладна відсутня

За відсутності накладної маємо справу з невідфактурованою поставкою, тобто поставкою ТМЦ без супровідних документів. У такому разі складається акт за типовою формою М-7 «Акт про приймання матеріалів» (Наказ № 193) теж у 2-х примірниках (приймальна комісія, матеріально відповідальна особа та представник перевізника). Вартість поставки в такому разі береться з договору або рахунку постачальника (лист Мінфіну від 22.04.2016 № 31-11410-06-5/11705).

Невідфактуровану поставку потрібно задокументувати.

Вимоги до оформлення видаткової накладної

Коли заповнюється видаткова накладна, потрібно дотримуватися таких вимог її заповнення:

як дата проставляється дата фактичного відвантаження ТМЦ;

вказується фактична адреса постачальника (а не юридична) та адреса покупця (місце складання). Якщо місце складання видаткової накладної відбувається не за цими адресами, то про це потрібно зазначити в накладній;

у найменуванні товару має бути достатньо інформації для його ідентифікації (розмір, колір), бажано вказувати складський номер (артикул тощо);

кількість у накладній може бути не тільки цілим числом, а й дробовим. Однак вона має бути достатньою для правильного розрахунку суми операції.

Щодо зазначення в накладній довіреності, то це не обов’язковий реквізит. Взагалі без оформлення довіреності ТМЦ має право отримувати керівник (директор) або інші уповноважені особи, якщо відомості про них внесені до ЄДР. Термін дії довіреності зараз не обмежений (раніше – 10 днів).

ПДВ у видатковій накладній

Ще одним важливим (і обов’язковим для платників) реквізитом є ПДВ. Сума ПДВ у видатковій накладній має бути такою ж, яку містить податкова накладна. Також з форми (підписів реквізитів) має бути чітко зрозуміло – з ПДВ чи без ПДВ наведені ціни в видатковій накладній, а також ставка податку, якщо вона відрізняється від 20% (зазвичай розмір ставки «20%» у накладній не вказується). Має бути окремо порахована сума ПДВ та сума з ПДВ.

Дані видаткової та податкової накладних мають співпадати. Це стосується не тільки кількості й ціни, але й опису номенклатури.

Видаткова накладна зазвичай складається українською мовою. Це основна мова первинних документів. Однак, складання накладної російською чи іншою мовою не робить її недійсною, так як на територіях, де застосовується регіональна мова або мова національних меншин, первинні документи можуть складатися цими мовами (лист Мінфіну від 05.04.2013 № 31-08410-07-27/10841; лист ДФС від 25.12.2015 р. № 27700/6/99-95-42-03-15). Однак краще складати накладну українською мовою.

Зразок заповнення видаткової накладної

Щоб оформити приклад заповнення видаткової накладної, ми взяли такі умови:

У разі помилки краще виписати накладну заново. Якщо з певних причин це незручно чи неможливо, то для виправлення помилки застосовується коректурний спосіб: неправильний запис закреслюється, ставляться підписи осіб, які відповідають за складання накладної, дата виправлення та робиться правильний запис.