група експертів з бюджетного обліку об'єднаної редакції Експертус Головбух

Расходная накладная – это первичный документ, позволяющий учитывать движение материальных ценностей, поэтому используют бланк почти все учреждения. И хотя бухгалтеры имеют с ней дело почти каждый день, вопросов о заполнении много. Ответим на наиболее распространенные и дадим образец.

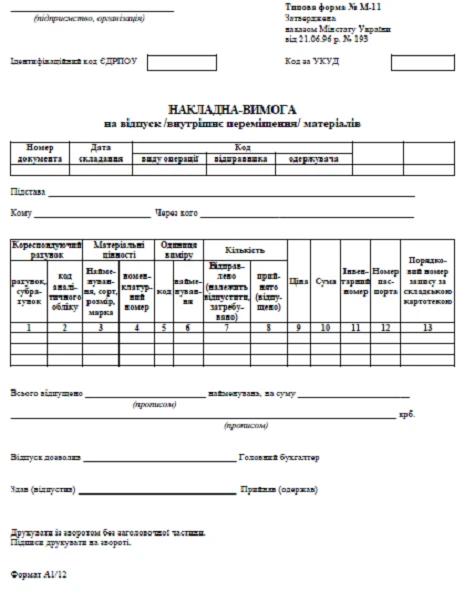

Термин «расходная накладная» используется часто, но утвержденного бланка документа с таким названием не существует. Среди типовых форм была только накладная-требование на отпуск (внутреннее перемещение) материалов (форма М-11) по приказу Минстата от 21.06.1996 № 193 (см. бланк, далее – Приказ № 193).

Несмотря на утрату действия Приказа № 193 формы из него можно и дальше использовать предварительно утвердив их внутренним приказом, например об организации бухгалтерского учета. Однако предварительно желательно все же адаптировать такие первичные документы о необходимости учреждения.Конгрес бухгалтерів бюджетних установ — 2026: унікальна подія року

Что касается обычной накладной, то ее составляют в произвольной форме и часто ее называют «расходная накладная». Это название прижилось среди бухгалтеров, поскольку используется в распространенных программных продуктах по ведению бухгалтерского учета.

Чтобы оформить выдачу товарно-материальных ценностей (ТМЦ) через бухгалтерские программы, обычно используется электронная форма «Расходная накладная», а чтобы оформить оприходование ТМЦ – «Прибыльная накладная». Бумажная или визуальная форма этих документов на самом деле одинакова и названия «расходная» или «прибыльная» подчеркивают только ее происхождение – накладная или выписана на отгрузку, или использована для оприходования полученных товарно-материальных ценностей (ТМЦ). По форме это один и тот же документ, а слово «расходная» на бланке может отсутствовать, а «прибыльная» вообще в форме не пишется, так как «расходная накладная» становится прибыльной для другой стороны.

Расходная накладная – это первичный документ, который выписывает поставщик для подтверждения факта передачи ТМЦ покупателю.

В упомянутом уже Приказе №193 предусмотрена возможность использовать для этой цели накладную по форме М-11, но на практике ее используют только для внутреннего перемещения. Причина тому – лишние реквизиты и отсутствие нужных (например, НДС).

Расходная накладная 2023 года касается всех – как обычных предприятий, физических лиц – предпринимателей, так и бюджетных учреждений.

название документа (формы) – «Расходная накладная» или просто «Накладная»;

дата и место составления – дата операции и адрес учреждения;

название предприятия (учреждения), от имени которого составляется документ;

содержание и объем хозяйственной операции;

единица измерения хозяйственной операции – цена продажи ТМЦ, других активов;

должности лиц, ответственных за осуществление хозяйственной операции и правильность ее оформления;

личную подпись или другие данные, позволяющие идентифицировать лицо, участвовавшее в хозяйственной операции.

Также часто встречаются у накладных, но не обязательны:

телефон;

реквизиты банковского счета;

печать;

данные о договоре купли-продажи;

информация о доверенности;

сумма прописью.

Напоминаем, что с недавних пор «использование субъектом хозяйствования печати не является обязательным» (ч. 1 и ч. 3 ст. 58¹ Хозяйственного кодекса Украины).

Что касается информации о договоре или доверенности, то отпуск ТМЦ возможен и без них по устному договору.

Дізнаєтеся, за яким КЕКВ сплачувати внесок за невиконання нормативу робочих місць для осіб з інвалідністю та як діяти, якщо не передбачили ці видатки в кошторисі. Покажемо, як відобразити операцію в бухобліку

Расходная накладная не заменяет другие документы. Она лишь подтверждает факт передачи ценностей одной стороной другой в определенное время и в определенном месте в определенном количестве и стоимости. Это не что иное, как переход права собственности.

Следовательно, накладная не может заменить, например, такой документ как товарно-транспортная накладная (ТТН), ведь ТТН отражает передачу ТМЦ от продавца к перевозчику, а не переход права собственности от продавца к покупателю.

Еще одним «дублирующим» документом является акт приема-передачи основных средств по форме приказа Минфина от 13.09.2016 г. № 818. Он также не является полноценным заменителем накладной, и вот почему: среди его реквизитов есть только первоначальная стоимость и износ. Нет стоимости передачи по договору, которую можно указать в накладной. Сам по себе акт приема-передачи может использоваться только при дарении или передаче основных средств по их остаточной стоимости. Сторона, которая приобрела основные средства, должна оприходовать по стоимости приобретения, а сумма берется из накладной.

Кроме того, расходная накладная формирует доход (выручку) у продавца. Что касается акта приема-передачи, то он выступает больше как информативный документ о состоянии бывшего в использовании основного средства у продавца (износ, техническое состояние и т.п.).

Расходная накладная составляется в 2-х экземплярах: первый остается у продавца, а второй – передается покупателю и дальше в бухгалтерию для оприходования приобретенных ТМЦ.

Если расходная накладная отсутствует

При отсутствии накладной имеем дело с неотфактурированной поставкой, то есть поставкой ТМЦ без сопроводительных документов. В таком случае составляется акт по типовой форме М-7 «Акт о приеме материалов» (Приказ № 193) тоже в 2-х экземплярах (приемная комиссия, материально ответственное лицо и представитель перевозчика). Стоимость поставки в таком случае взимается из договора или счета поставщика (письмо Минфина от 22.04.2016 № 31-11410-06-5/11705).

Неотфактурированную поставку следует задокументировать.

Когда заполняется расходная накладная, необходимо соблюдать следующие требования ее заполнения:

дата – проставляется дата фактической отгрузки ТМЦ;

указывается фактический адрес поставщика (а не юридический) и адрес покупателя (место оформления накладной). Если место оформления расходной накладной происходит не по этим адресам, то об этом следует отметить в накладной;

в наименовании товара должно быть достаточно информации для его идентификации (размер, цвет), желательно указывать складской номер (артикул и т.п.);

количество в накладной может быть не только целым числом, но и дробным. Однако цифра должна быть достаточной для правильного расчета суммы сделки.

Относительно указания в накладной доверенности – это не обязательный реквизит. Вообще, без оформления доверенности ТМЦ имеет право получать руководитель (директор) или другие уполномоченные лица, если сведения о них внесены в Единый госреестр. Срок действия доверенности сейчас не ограничен (ранее – 10 дней).

НДС в расходной накладной

Еще одним важным (и обязательным для плательщиков) реквизитом является НДС. Сумма НДС в расходной накладной должна быть такой же, какую содержит налоговая накладная. Также из формы (подписей реквизитов) должно быть ясно понятно – с НДС или без НДС приведены цены в расходной накладной, а также ставка налога, если она отличается от 20% (обычно размер ставки «20%» в накладной не указывается). Должна быть отдельно подсчитана сумма НДС и сумма по НДС.

Данные расходной и налоговой накладных должны совпадать. Это касается не только количества и цены, но и описания номенклатуры.

Расходная накладная обычно составляется на украинском языке. Это основной язык первичных документов. Однако составление накладной на русском или другом языке не делает его недействительным, так как на территориях, где применяется региональный язык или язык национальных меньшинств, первичные документы могут составляться на этих языках (письмо Минфина от 05.04.2013 № 31-08410-07-27/108, письмо ДФС от 25.12.2015 г. № 27700/6/99-95-42-03-15). Однако лучше составлять накладную на украинском языке.

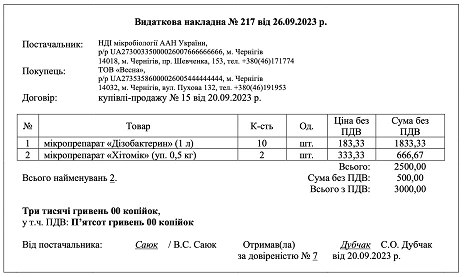

Образец заполнения расходной накладной

Чтобы оформить пример заполнения расходной накладной, мы приняли следующие условия:

При ошибке лучше выписать накладную заново. Если по определенным причинам это неудобно или невозможно, то для исправления ошибки применяется корректурный способ: неправильная запись зачеркивается, ставятся подписи лиц, отвечающих за сборку накладной, дата исправления и делается правильная запись.